I prublemi di liquidità sò più vicini di ciò chì pensate

I prublemi di liquidità sò più vicini di ciò chì pensate

Scrittu da Michael Lebowitz via RealInvestmentAdvice.com,

In 2019, a Fed hà tagliatu i tassi d'interessu è hà riavviatu u QE malgradu una ecunumia sana. Oghje, l'inflazione hè più altu ch'è u scopu di a Fed, u crescita ecunomica hè sopra à i tendenzi storichi, è i mercati finanziari mostranu cumpiacenza è esuberanza. Eppuru, a Fed parla di taglià i tassi è di riduzzione di QT. L'unicu ragiunamentu per elli in un tali ambiente deve esse una preoccupazione cù i prublemi di liquidità potenziale, cum'è i saldi in diminuzione in u Reverse Repurchase Program (RRP) di a Fed suggerenu.

Prima di discutiri RRP è ciò chì puderia prediche, vale a pena apprezzà chì una bona cunniscenza di l'arnesi di pulitica di a Fed hè vitale per l'investituri.

Perchè a Fed hè cusì impurtante per l'investituri

Da vinti à trenta anni fà, assai pochi investitori avianu bisognu di capiscenu a fontaneria monetaria di a Fed. A Fed era senza dubbitu impurtante, ma e so azzioni ùn eranu micca guasi seguitu o impactful quantu sò avà. U successu di l'investitori, sia in immubiliare, azioni, obbligazioni, o quasi ogni altru attivu finanziariu, avà dipende à capisce u funziunamentu internu di a Fed.

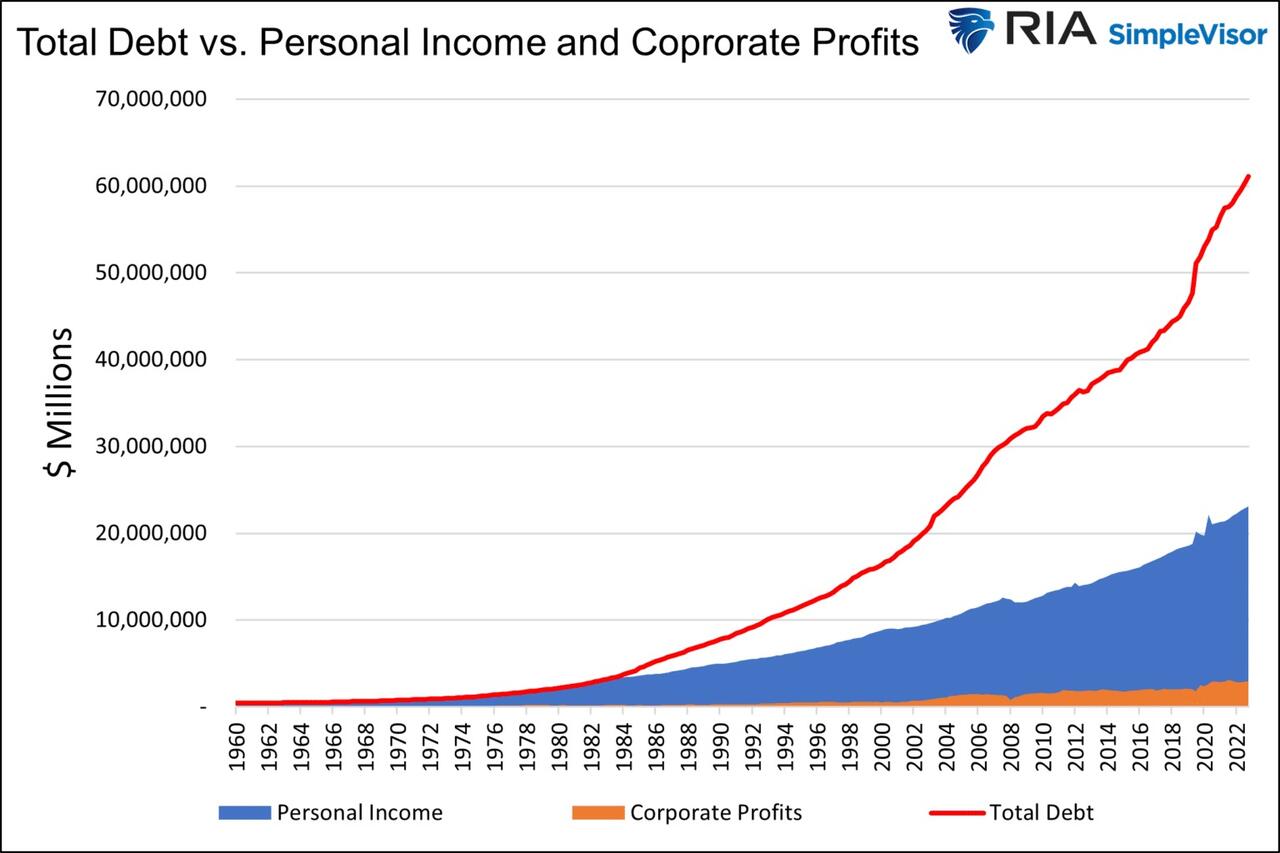

U debitu tutale cresce assai più veloce ch'è u redditu cullettivu di l'ecunumia. Per facilità una tale divergenza è pruvà à evità i prublemi di liquidità, a Fed hà sempre più impiegatu tassi d'interessu più bassi è machinazioni di bilanciu (QE). Numerosi salvatichi bancari è investitori anu ancu aiutatu.

Quandu u paese diventa più leveraged, l'impurtanza di a Fed aumenterà.

Cosa hè u RRP?

Un accordu di ricuperazione, più cunnisciutu cum'è repo, hè un prestitu collateralizatu da una sicurità. U RRP di a Fed hè un prestitu in quale a Fed piglia in prestito soldi da i cummercianti primari, banche, fondi di u mercatu di soldi è imprese sponsorizate da u guvernu. U termini di u prestitu hè di un ghjornu.

U prugramma furnisce à l'investituri di u mercatu di soldi un locu per investisce fondi di notte.

Chì compie RRP?

Pensate à RRP cum'è l'offerta di u mercatu di soldi offritta per aiutà à equilibrà a curva di offerta-domanda per i fondi di notte.

Durante a pandemia, a Fed hà compru circa $ 5 trilioni di obbligazioni di tesoru è ipoteche da Wall Street. In u risultatu, una quantità massiva di liquidità hè stata injectata in u sistema finanziariu. Siccomu i banche ùn anu micca utilizatu tutta a liquidità per fà prestiti o cumprà assi à più longu andà, l'istituzioni finanziarii avianu una liquidità eccessiva chì deve esse investita in i mercati di soldi. U risultatu era una pressione discendente nantu à i rendimenti à cortu termine.

A Fed hà risuscitatu a so tarifa di i Fondi Fed per aiutà à cumbatte l'inflazione. Ma, cù l'eccessu di fondi sloshing intornu à u mercatu, chjappà u so tassu di destinazione seria difficiule. RRP hà permessu à a Fed di scuntrà u so scopu.

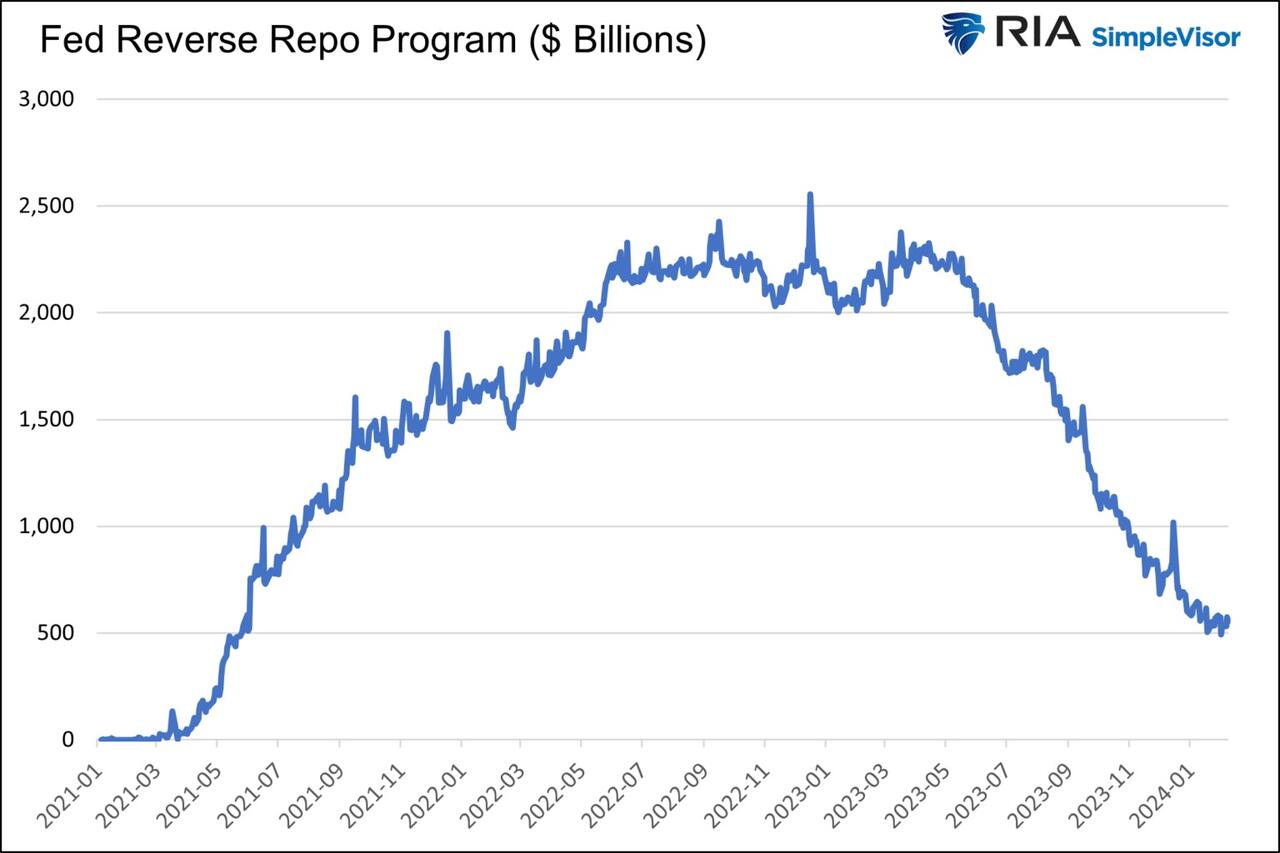

U Statu attuale di RRP

À u so piccu, a facilità RRP hà righjuntu $ 2.5 trilioni. Da tandu, hè diminuitu constantemente. Attualmente, hè una mità di trilione di dollari è prubabilmente cascarà à quasi zero in i prossimi mesi. Essenzialmente, u mercatu assorbe l'eccessu di liquidità . In l'ultimu annu, a liquidità eccessiva hè stata necessaria da u Tesoru per finanzà u so debitu in rapida crescita è per aiutà u mercatu à assorbe i bonds chì venenu da u bilanciu di a Fed via QT.

L'eccessiva liquidità hè sparita

Hè difficiuli di sperienze prublemi di liquidità quandu a liquidità hè abbundante. L'azzioni estreme di a Fed in 2020 è 2021 anu facilitatu assai per u sistema bancariu, i mercati finanziarii è l'ecunumia per trattà tassi d'interessu assai più alti è $ 95 miliardi à u mese di QT.

Tuttavia, a liquidità eccessiva diminuisce rapidamente.

Allora, chì tipu di prublemi accade quandu a liquidità eccessiva hè andata? Per principianti, i banche anu da sempre aduprà e so riserve per aiutà u Tesoru à emette u debitu è assorbe a diminuzione di u bilanciu di a Fed. Tali azzioni furzà a liquidità à migrà da altre parti di u sistema finanziariu à a Fed è u Treasury. Senza RRP per piglià fondi, i banche anu da rinfurzà i standard di prestitu per i prestiti di i cunsumatori è di l'impresa. In più, ponu prubabilmente ritruvà u debitu di margine offertu à l'investituri speculativi.

U costu di i tassi d'interessu più altu è QT prubabilmente si sentenu à questu puntu.

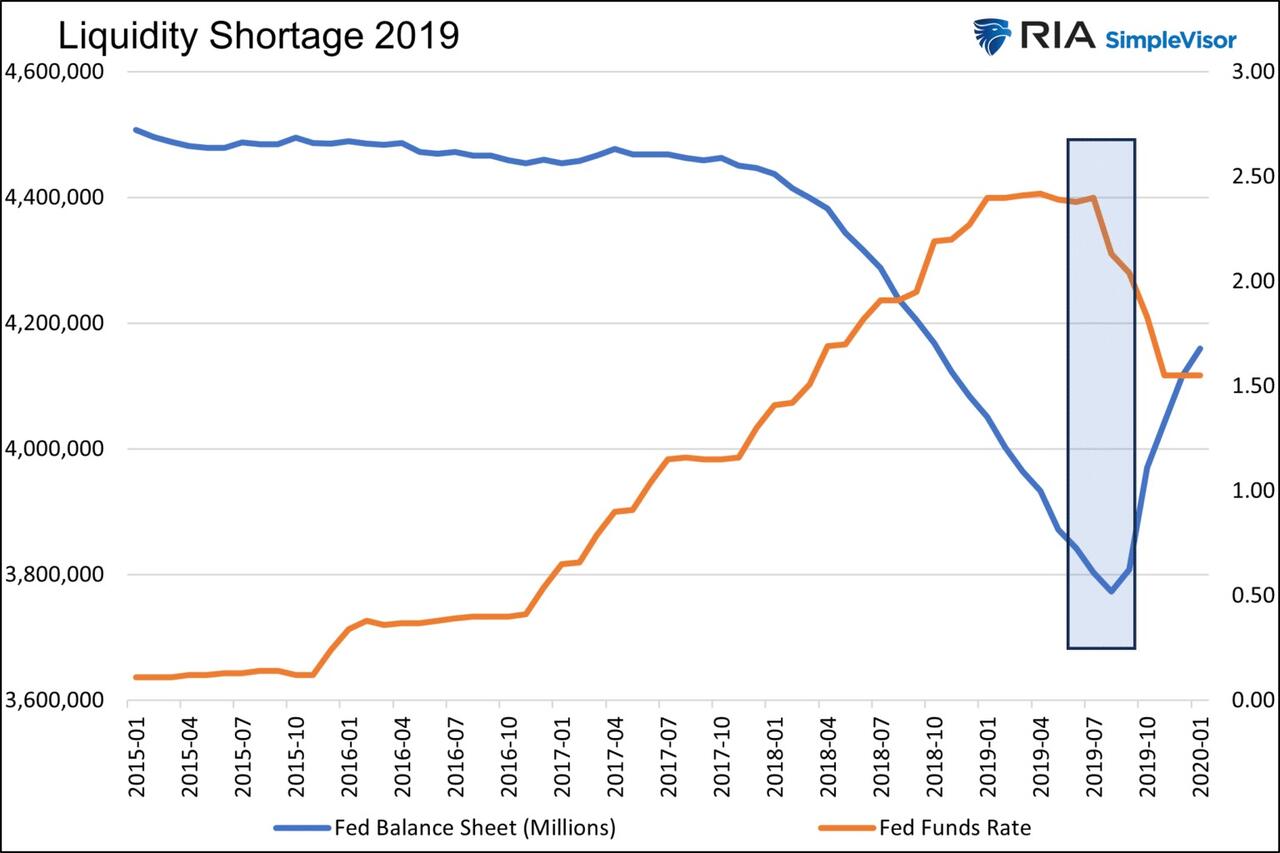

Rivista di 2019

In u 2019, i tassi d'interessu di repo sustinuti da u Tesoru trà i banche è l'altri investitori anu cummercializatu assai sopra à i Fondi Fed non collateralizzati. Una tale circustanza ùn hà micca sensu.

Cum'è un esempiu ipoteticu, JP Morgan hà prestatu soldi à u Bank of America durante a notte à 5.50% senza sicurezza (garantia) malgradu un hedge fund dispostu à piglià prestitu à 5.75% cumplettamente assicuratu cù boni di u Treasury. Iè, u Bank of America hà una qualificazione di creditu megliu è un risicu di default più bassu, ma u hedge fund promette una garanzia senza risicu. Mentre ch'elli sò chjuchi, e probabilità di JP Morgan perde soldi in questu esempiu sò più grande per u prestitu di u Bank of America cà u cummerciu di repo di hedge fund.

À l'epica, a Fed aumentava i tassi è riduce u so bilanciu per l'annu è mezu precedente. A liquidità era diventata un grande prublema. Ùn ci era micca un RRP per piglià liquidità per compensà QT. Simply, a liquidità mancava.

Per cumbatte a carenza di liquidità, a Fed hà aghjustatu liquidità riducendu a tarifa di i Fondi Fed è reingaging in QE. Hè impurtante di ricurdà chì anu fattu queste azzioni mentre l'ecunumia era in bona forma è i mercati finanziarii più largu mostravanu pocu di preoccupari.

U graficu sottu mette in risaltu quandu a Fed hà invertitu rapidamente u cursu.

2019 hè assai pertinenti perchè prublemi simili ponu nasce cum'è a liquidità eccessiva da a pandemia finalmente esce da u sistema.

A Fed si prepara per i prublemi di liquidità

A Fed pare esse cuscente di e pussibuli mancanza di liquidità. In l'ultimu mese, anu cuminciatu à discutiri di riduzzione di e so quantità mensili di QT. Un annunziu formale puderia vene da a riunione di u FOMC di u 20 di marzu.

Tali discussioni è pianificazione sò ancu s'è l'inflazione hè sempre sopra u mira, l'ecunumia cresce più veloce di a tendenza, è a borsa hè vicinu à i massimi record. In queste circustanze, unu puderia pensà chì a Fed mantene a so pulitica monetaria stretta.

A Fed hè cuscente chì i grandi investitori istituzionali anu da vende l'assi per riduce l'effetto leva s'ellu ùn ci hè abbastanza liquidità. Tali azzioni cullettive puderanu pisà significativamente i prezzi di l'assi finanziarii è, in fine, l'ecunumia.

Per sapè, cunzidira un articulu recente da a Fed di New York. In The Financial Stability Outlook , l'autore Anna Kovner dichjara i seguenti:

Assicurà una forte ecunumia di i Stati Uniti è i prezzi stabili hè di primura, è esse cuscenti di l'impattu di e scelte politiche nantu à u sistema finanziariu hè un ingredientu chjave per mantene a capacità di eseguisce a pulitica. Per chjude cù a metàfora di a neve ch'e aghju cuminciatu, s'ellu ci hè una tempesta in marzu, seremu pronti à scavà rapidamente, arruà e strade, è torna à u travagliu.

Marzu ùn hè micca solu una data casuale. Marzu hè quandu u prugramma RRP hè previstu di cascà à quasi zero!

A Fed hà da sapè quandu a liquidità ùn hè più "ampio"?

Nisun numeru magicu o calculu dice à a Fed quandu a liquidità eccessiva hè andata. Inoltre, sapanu solu quandu a liquidità diventa insufficiente dopu chì i mercati di soldi anu reagitu negativamente.

U presidente di a Fed di Dallas, Lorie Logan, hà recentemente fattu chjaru. Per un discorsu chì hà datu l'1 di marzu di u 2024:

A sfida oghje hè di sapè finu à chì andà in a normalizazione di u bilanciu. In u 2019, u FOMC hà decisu chì operarà à longu andà cù una versione di u sistema di pavimentu induve e riserve sò "ampi". A parolla "ampio" suggerisce cunfortu, ma efficace, risponde à a dumanda di i banche. Cumu l'aghju sustinutu in altrò, a regula di Friedman furnisce una guida per u fornimentu efficiente di riserve in u regime di riserve ampie. U costu d'uppurtunità di i banche di mantene riserve deve esse apprussimatamente uguali à u costu di u bancu cintrali di furnisce riserve.

In più, ella nota:

Dunque, ùn pensu micca chì pudemu identificà u livellu ampiu in anticipu. Avemu bisognu di sente u nostru modu per osservà i spreads di u mercatu di soldi è a volatilità.

Riassuntu

E quantità eccessive di u debitu sustene a nostra ecunumia è e valutazioni di l'assi. Per quessa, a Fed ùn hà micca altra scelta ma di mantene e pompe di liquidità chì scorri per sustene a leva.

Cum'è in 2019, a Fed prubabilmente piglià azioni di pulitica stimulativa per furnisce liquidità malgradu un ambiente ecunomicu è inflazionisticu induve a pulitica deve esse strettu.

Mantene un ochju vicinu à u calibre di liquidità eccessiva RRP è esse cuscenti di l'attività irregulare in i mercati di soldi.

Tyler Durden mer, 03/06/2024 – 09:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/liquidity-problems-are-closer-you-think u Wed, 06 Mar 2024 14:40:00 +0000.