I Livelli di Rendimentu 10Y Da Fighjate dopu à i Pagamenti

I Livelli di Rendimentu 10Y Da Fighjate dopu à i Pagamenti

Scrittu da Simon White, macrostrategist di Bloomberg,

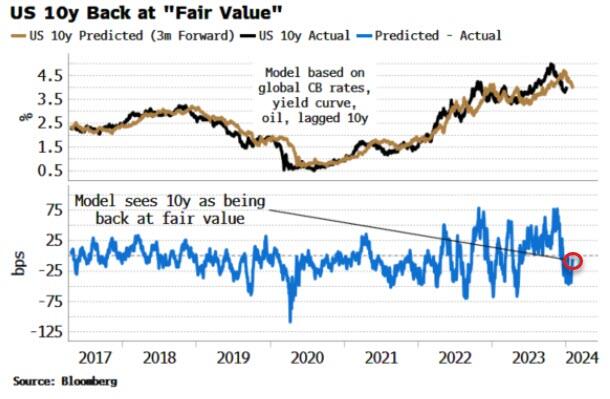

Malgradu i dati principali chì indicanu un sbilanciu pusitivu per i numeri di l'impieghi d'oghje, i rendimenti sò tornati versu u so "valore ghjustu", chì significheghja prubabilmente piglià un grande miss in i salari o u disoccupazione per vede un muvimentu significativu più altu.

Dati recenti in relazione à u travagliu cum'è ADP è u cumpunente di l'impieghi di l'ISM di fabricazione sorpresi à l'upside, ma hè a disoccupazione chì hà a più forte relazione di guida cù i salarii.

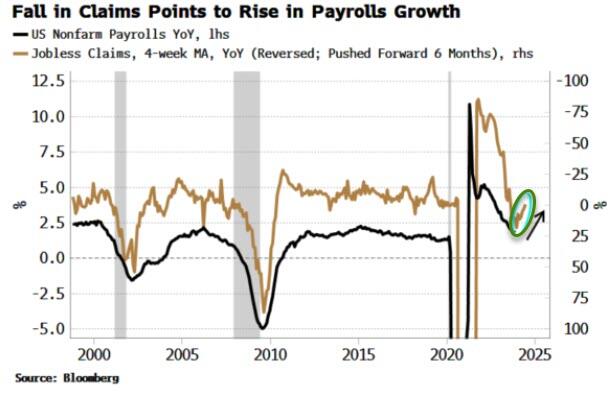

L'inflessione recente più bassa in i rivindicazioni (invertitu in u graficu sottu) porta inversamente a crescita di i salarii da circa trè à sei mesi.

A crescita annuale di i salarii hè statu in calata constantemente, ma a mossa recente in i rivindicazioni suggerisce almenu un rebote à cortu-mediu termini, chì, se si manifesta, deve esse prestu riflessu in i numeri di i salari mensili.

Questu averebbe ancu sfida à i taglii di tassi di cinque più di prezzu per questu annu, è esse supportu per i rendimenti più longu. Tuttavia, dopu à u rally assertivu di ligami incitatu da l'inaspettatu backflip dovish di a Riserva Federale in dicembre, i ligami sò tornati à u cummerciu vicinu à u valore ghjustu.

Questu hè basatu annantu à un mudellu per i rendimenti di i Stati Uniti à 10 anni chì includenu i tassi di u bancu cintrali glubale, a curva di rendiment, i prezzi di u petroliu è u valore ritardatu di u rendimentu di 10 anni.

U mudellu hà inizialmente un rendimentu ~ 50 bps troppu bassu in seguitu à u pivot di a Fed, ma cù l'annu 10 torna à ~ 4.04%, chì hè assai vicinu à l'estimazione di u mudellu di u valore ghjustu.

L'impieghi più forti di l'aspittatu o i dati di guadagnu oghje prubabilmente pruvucarà a vendita di obbligazioni. Questu cunta cù Ian Lyngen è Ben Jeffery di l'indagine di i salarii di BMO di i participanti di u mercatu di ubligatoriu, chì vede un preghjudiziu à a vendita (se u mercatu cummerciale più altu o più bassu dopu à i dati, più di u pianu mediu di vende).

In ogni casu, se i rendimenti sò vicinu à una certa approssimazione di u valore ghjusta, puderia piglià dati significativamente più forti o più debuli di quelli previsti per alluntanà in modu sustenibile l'annu 10 da ~ 4%.

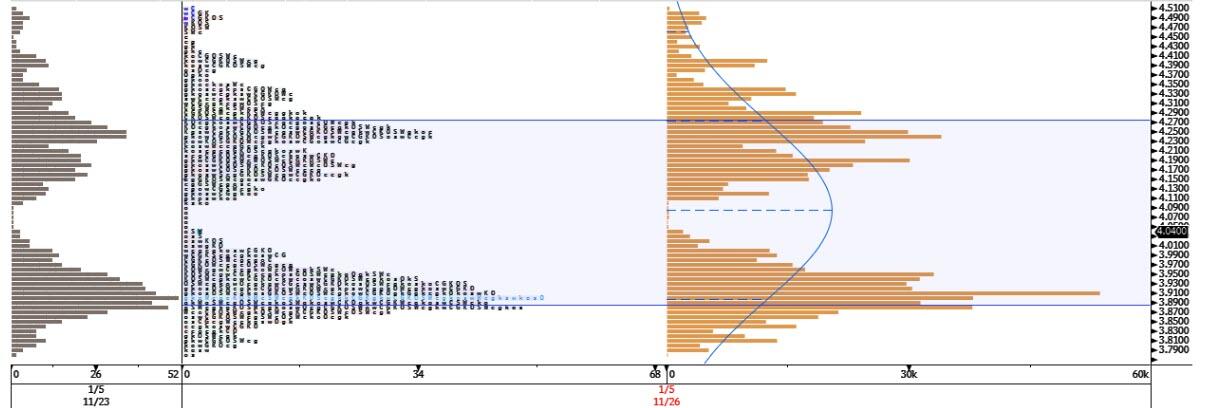

A stampa di u mercatu (MKTP nantu à u terminal) dà una altra perspettiva. U diagramma sottu (cliccate per ingrandà) mostra l'annu 10 annantu à l'ultimi 30 ghjorni. I bars blu mostranu induve hà cummercializatu più, cù i dui bulges intornu à 3,90% è 4,20 / 4,25%. U pensamentu daretu à a stampa di u mercatu hè chì i mercati tendenu à stallà intornu à induve sò i bulges, è micca induve i bars blu sò più chjuchi.

Chì significaria chì u mercatu pò scambià attraversu 4.10%, allura a prossima tappa puderia esse 4.20 / 4.25%. O un muvimentu più bassu puderia vede si stallà versu ~ 3.90%.

Inoltre, a matrice di reazione di previsione di Goldman per i stocks hè a seguente:

-

> 250k S&P vende almenu 150bps

-

200k – 250k S&P vende 75 – 150bps

-

150k – 200 S&P + / – 50bps

-

50k – 150k S&P rallyes 50 – 100 bps

-

<50k S&P vende almenu 75bps

Hè a teoria in ogni modu. Videmu ciò chì porta veramente u jamboree di u travagliu di ghjennaghju.

Tyler Durden Ven, 01/05/2024 – 08:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/jobs-data-skewed-higher-yield-rise-may-be-capped u Fri, 05 Jan 2024 13:25:00 +0000.