I futuri si alzanu, i crateri di Yen, u petroliu aumentanu mentre e truppe israeliane pressanu in Gaza

I futuri si alzanu, i crateri di Yen, u petroliu si stende mentre e truppe israeliane pressanu in Gaza

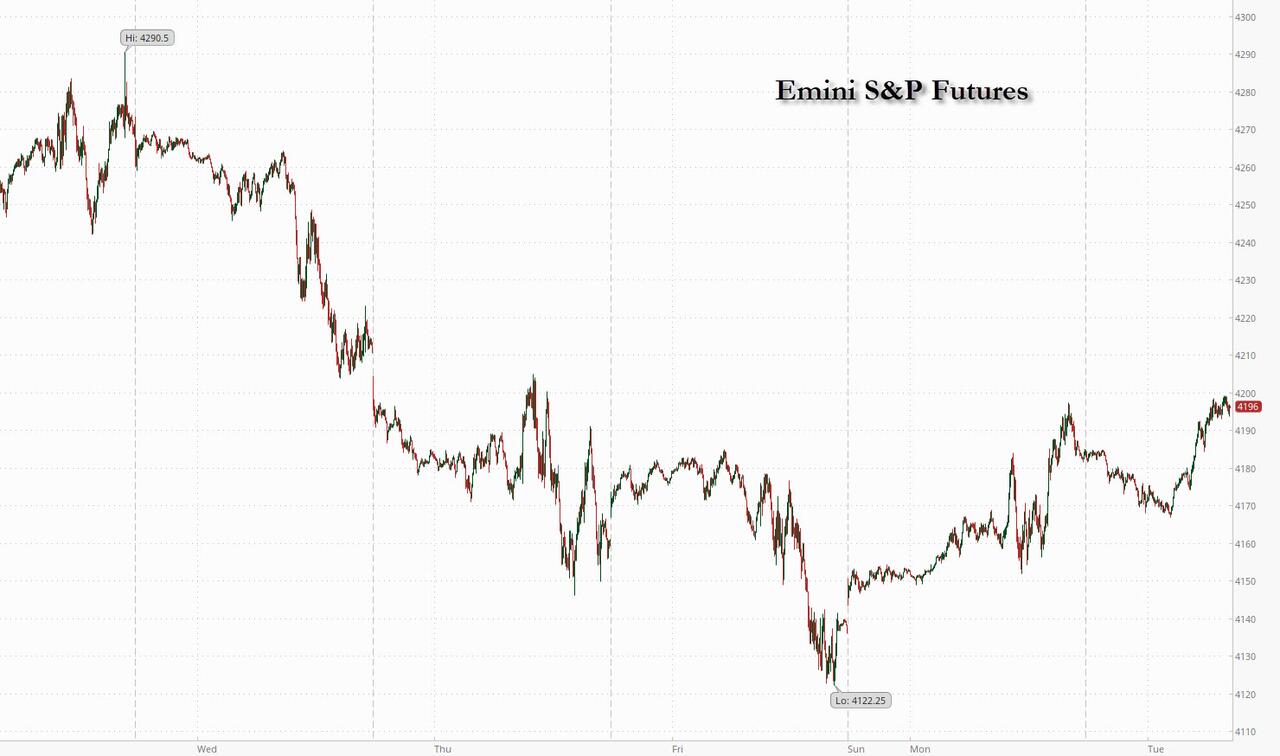

I futuri eranu più alti è e borse europee sò stati fermamente in u verde l'ultimu ghjornu di u mese, allargendu a manifestazione di ieri chì hà mandatu l'S&P 1,2% più altu è chì hè accadutu dopu chì a maiò parte di a vendita di perdite fiscali di a fine di l'annu di i fondi mutuali s'era esaurita. durante a rotta di a settimana passata. Da 7:45 am, i futuri S&P eranu più alti di 0.2%, Nasdaq 100 futs hà guadagnatu 0.1%, mentre chì l'Estoxx 50 d'Europa superava, più altu di circa 1% in u ghjornu cù u settore di i materiali chì superava. I rendimenti di u Treasury sò più bassi dopu chì u Treasury di i Stati Uniti hà riduciutu a so stima per u prestitu federale per u trimestre attuale, citendu ingressi più forti di l'aspittatu; u dollaru era più debule contr'à a maiò parte di e monete maiò, eccettu u yen. I prezzi di u petroliu sò più alti dopu a caduta in a sessione precedente. Israele hà intensificatu l'operazioni terrestri in Gaza è hà chjappu più obiettivi in Libanu è Siria durante a notte.

In u cummerciu di premarket, u prufittu Samsung Electronics hà battutu l'aspettattivi è hà indicatu versu una ricuperazione di chip di memoria, AB InBev hà ancu superatu l'estimazioni è u rendiment di i so cumpagni, mentre chì u pruprietariu di Vans è North Face, VFC, hà sbulicatu più di 6% dopu avè tiratu a so guida di l'annu sanu. Sarepta Therapeutics cratered 46% dopu à dì chì i risultati di u so studiu di Fase 3 di Embark di Elevidys in i malati cù distrofia muscular Duchenne trà l'età di 4 à 7 anni ùn anu mancatu u so scopu principale. Eccu alcuni altri mutori di premarket notevoli:

- Amkor Technology cade 13% dopu chì a previsione di vendita netta di a cumpagnia di imballaggio di semiconduttori per u quartu trimestre hà mancatu l'aspettattivi.

- Arista Networks salta 10% dopu chì a cumpagnia di l'equipaggiu di cumunicazione hà riportatu u quartu trimestre di earnings adjusted per share è di rivenuti chì battevanu l'estimazioni.

- Caterpillar Inc. cade 4% dopu chì u fabricatore di machini hà riportatu una diminuzione sequenziale in u so backlog di ordini.

- Chewy cresce di circa 4% mentre Morgan Stanley aghjurnà a cumpagnia di i prudutti di l'animali per u sovrappesu, dicendu chì a vendita di 50% annu à a data in u stock hè eccessiva.

- L'azzioni armoniche sò in calata di 11% dopu chì a cumpagnia di l'equipaggiu di cumunicazione hà tagliatu a so previsione per tuttu l'annu.

- JetBlue scende 7% dopu chì u trasportatore low-cost hà mancatu l'estimazioni di i guadagni di Wall Street è hà previstu una perdita peghju di l'attesa questu trimestre.

- Lattice Semiconductor hè cascatu di 15% dopu chì a previsione di i rivenuti 4Q di u fabricatore di chip ùn hè micca scontu di l'estimazioni di l'analista.

- Lyft scende 3% dopu chì MoffettNathanson dà à u stock un rating di vendita raru è stabilisce u so target di prezzu à un Street-low.

- PetMed hè cascatu di 28% dopu chì a ditta farmaceutica per animali hà suspesu u so dividendu trimestrale è hà publicatu earnings 2Q chì anu disappuntu.

- Pinterest salta 16% dopu chì a cumpagnia di rete suciale hà riportatu risultati di u terzu trimestre chì anu battutu l'aspettattivi.

- VF Corp. (VFC) cade circa 6% dopu chì a cumpagnia di vestiti è calzarii hà ritiratu a guida per l'annu fiscale.

I stocks europei sò ancu più altu. U Stoxx 600 guadagna 0,7% cù u subindexu immubiliare u più grande superperformer, alimentatu da una ritirata cuntinua di i rendimenti di i boni. U giant farmaceuticu svizzeru Roche s'immerge in un studiu di droghe deludente, tirà u settore più bassu, mentre chì u giant di i carburanti fossili BP scorri dopu chì u so rapportu di u terzu trimestre hà mancatu l'aspettattivi. Eccu i mutori più notevuli:

- Wartsila salta quant'è u 19%, u più altu da uttrovi 2008, dopu chì u fabricatore finlandese di l'equipaggiu marini è energeticu hà riportatu un forte battitu à i figuri di u terzu trimestre.

- DSM-Firmenich guadagna quant'è 8.8%, u più altu da u so listinu d'aprile, dopu chì a cumpagnia di nutrizione è chimica hà riportatu un guadagnu 3Q megliu cà l'aspittatu, è ancu guidate rassicuranti.

- L'azzioni immubiliarii aumentanu per una quarta sessione u marti, superendu u mercatu più largu, postu chì i rendimenti di i boni diminuiscenu. L'Indice Stoxx Europe 600 Immubiliare cresce finu à u 2,4%, u più in circa trè settimane.

- Rolls-Royce guadagna finu à u 6% per esse u megliu rendimentu nantu à FTSE 100 cum'è Barclays aghjurnà u fabricatore di jet-engine in sovrappeso, dicendu chì una caduta in u mesi passatu presenta una chance di cumprà.

- Anheuser-Busch InBev cresce quant'è 4% dopu chì a birreria hà riportatu earnings 3Q prima di l'estimi. In quellu chì era un periodu di sfida per i pari, a prestazione "si distingue", hà dettu RBC

- Spectris avanza finu à u 4,8% cum'è a cumpagnia di l'ingegneria elettrica dice chì aspetta chì u prufittu operativu aghjustatu per l'annu tutale vene versu a fine alta di una gamma guidata.

- Roche cade quant'è 4% à u più bassu in cinque anni dopu chì un prucessu di a terapia genica di u farmacista svizzero per a distrofia musculare di Duchenne ùn hà micca scuntratu u scopu principale in un studiu.

- BP declina quant'è 5,5% dopu chì u prufittu di u terzu trimestre di a cumpagnia di l'energia hè cascatu pocu di stimi. I risultati debuli in a cummercializazione di gasu cumpensu un forte rendimentu in u cummerciu di petroliu

- AMS-Osram cade quant'è 4.4%, à u più bassu intraday da 2009. A guida 4Q di u chipmaker hà mancatu l'estimazioni è l'analisti anu dettu chì i cumenti di 2024 eranu in u latu prudente.

- SES cade quant'è 4.6% dopu chì a cumpagnia hà dettu chì ritardava u lanciu di cinque satelliti O3b mPOWER, una mossa chì pruvucarà un percentualità di una sola cifra à mezu à u 2024 vendite è adj. Ebitda

- Carlsberg diminuisce finu à u 3,2%, righjunghjendu u livellu più bassu intraday da u 2022, dopu chì u birreru hà riportatu un ingressu di u terzu trimestre chì hà mancatu l'estimazioni, guidatu da i numeri debuli in Asia.

- L'OMV scorre finu à u 4,3%, u più intraday da ghjugnu, dopu chì u raffinatore austriacu hà riportatu un prufittu operativu di 3Q clean CCS "leggermente deludente" chì hà mancatu stimi.

E mentri l'azzioni puderanu luttà per mantene i so primi guadagni, u più grande mutore durante a notte hè statu u yen giapponese chì hà affondatu u più in dui mesi dopu chì u Bancu di u Giappone hà fattu solu cambiamenti minori à i so paràmetri di pulitica, disappointing parechji chì s'aspittavanu di più dopu chì u bancu avia fattu. hà filtratu un rapportu assai più bombasticu à u Nikkei. In u so annunziu piuttostu, u BOJ hà finitu a mezzu YCC, dicendu chì u tassu di 1% nantu à u 10Y serà avà un tassu di riferimentu, invitendu l'orsi di obbligazioni à pruvà prontamente quantu aumenteranu i rendimenti più alti. Intantu, l'implosione in u yen hè sparghje ancu più inflazione chì, cum'è nutatu quì sottu, hè digià sfraccidutu u votu di appruvazioni di Kishida, è assicura chì ci sarà prestu un scandalu maiò trà u guvernu giapponese è u BOJ.

"Questa hè a prima prova critica di se l'ufficiali giapponesi si preoccupanu di a velocità di a depreciazione di JPY o di livelli specifichi", disse Simon Harvey, capu di analisi fx in Monex Europe. "Per fortuna per elli, i rendimenti più bassi di u Tesoru ritardanu ogni urgenza per una risposta, ma ogni cumentu inesperu di u presidente Powell dumani o una emissione più grande in i Treasury di più longa data puderia furzà u prublema appena dumani."

"Sembra chì a pulitica monetaria libera hè prubabile di stà in u locu per qualchì tempu da vene", hà scrittu in una nota. "Sò avà in un angulu è ùn ponu permette di permette à i rendimenti di i boni à longu andà à cresce assai più".

A pruspettiva di un yen più debule è i tassi d'interessu negativu significa chì l'azzioni giapponesi sò in linea per più guadagni, secondu Charles-Henry Monchau, capu d'investimentu in Bank Syz. U Nikkei 225 hà aghjustatu 0.5% u marti, purtendu u so rallye annu à a data à 18%. I guadagni di u Giappone sò stati in forte cuntrastu cù u restu di u mercatu globale di azioni. L'S&P 500 hè in traccia di un ritiru di 2.8% in uttrovi, una terza perdita mensili.

In altrò in l'Asia, i stocks calanu guidati da azioni chinesi, dopu chì e dati anu dimustratu chì l'attività di a fabbrica di a nazione hè tornata in cuntrazione in uttrovi. L'Indice MSCI Asia Pacificu hà sbulicatu quant'è 0.6%, sguassendu un picculu anticipu anticipatu dopu à i figuri PMI di a China, chì anu ancu dimustratu una espansione di u settore di i servizii inesperu facilitatu. U cunsumu discretionariu è i materiali eranu i peggiori risultati. I guadagni restanu un grande focus in quella chì hè a seconda settimana più occupata sta stagione di rapportu per l'Asia. U Ganfeng Lithium di a Cina è u Panasonic di u Giappone eranu trà i più grandi perdenti in u calibre regiunale dopu i so risultati.

Equities in Japan avanzanu dopu chì u bancu cintrali hà annunziatu a so decisione di mantene a so pulitica monetaria faciule, facendu solu cambiamenti minori à i so paràmetri di cuntrollu di curva di rendiment.

- L'Hang Seng è u Shanghai Comp sò stati pressati dopu a dati PMI deludenti chì anu dimustratu chì l'attività di fabbrica di a Cina hè tornata in u territoriu contrazzione per uttrovi, mentre chì ci sò stati ancu assai rilasci di guadagni cumpresi da u Bancu di Cina, BYD è PetroChina.

- L'ASX 200 di l'Australia hà finitu pianu cum'è forza in i settori immubiliarii, finanziarii è di u cunsumu hè stata compensata da u underperformance in i stock minieri è dopu a dati di l'attività di fabbrica debule da u più grande partner cummerciale di l'Australia.

- U Nikkei 225 di u Giappone era inizialmente mossu dopu chì a Produzione Industriale è e Vendite Retail ùn anu mancatu stime, ancu s'ellu l'indici hè statu supportatu dopu dopu à l'annunziu di a pulitica di u BoJ in quale u bancu cintrali hà annunziatu un tweak menu aggressivu di l'anticipatu à YCC.

In FX, u yen giapponese hè cascatu più di l'1% versus u dollaru dopu chì u Bancu di u Giappone hà aghjustatu a so pulitica di cuntrollu di a curva di rendimentu, ma hà disappuntu i falchi pigliendu una volta di più una via più accomoda, una chì hè sicura chì suscitarà più inflazione è porta à un colapsu. di u guvernu di Kishida digià assai impopulare. Intantu, l'euro hè una di e valute G-10 più performanti, in crescita di 0,5%, malgradu l'IPC di l'eurozona chì venenu sottu à e previsioni è u PIB chì si riduce in contrazione!

In i tassi, i tesorieri si sò riuniti cù bunds è gilts. I rendimenti di i Stati Uniti à 10 anni cadenu da 8bps à 4.82%, bull-flattening cù futures vicinu à a cima di a gamma di u ghjornu in a prima sessione di i Stati Uniti, cù rendimenti più ricchi da 3bp à 8bp in tutta a curva. I Treasuries sò stati ben supportati durante a notte, dopu à u modestu tweak di a pulitica di u Bancu di u Giappone, dicendu chì u livellu di 1% per i rendimenti JGB 10-years hè avà un puntu di riferimentu è adopta una postura flexible di compra di obbligazioni, disappointing investitori chì aspittàvanu un signalu puliticu più chjaru. Core European rates lag Treasuries, mentre chì i bunds tenenu guadagnà dopu chì l'inflazione di l'Eurozona hà calatu à u so livellu più bassu in più di dui anni. US rendi più riccu da finu à 8bp à traversu longu di a curva, flattening 5s30s spread by 1.8bp in u ghjornu – 2s10s spread tightens over 4bp vs Monday close with front-end underperforming; Rendimenti di l'annu 10 di i Stati Uniti intornu à 4.82%, più ricchi di 7.5bp in u ghjornu è superendu bunds è gilts da 3.5bp è 0.5bp in u settore.

In i commodities, i prezzi di u petroliu anu rimbursatu dopu una forte calata ieri, mentre l'investituri anu seguitu l'evoluzione in u Mediu Oriente. Israele hà colpitu più obiettivi in Libanu è Siria durante a notte, mentre intensificava e so operazioni in terra in Gaza. West Texas Intermediate hà aumentatu 1% à quasi $ 83 u barile. L'oru spot hà cullatu 0,1%.

Bitcoin era flatish nantu à a sessione, mantenendu intornu à a marca di $ 34.5k, cù l'azzione cuntenuta è assai rangebound finu à quandu aspittemu i catalizzatori principali di i Stati Uniti cumpresu l'ECI prima chì l'avvenimenti principali di Tier 1 di a settimana cumincianu da una perspettiva di i Stati Uniti.

I dati ecunomichi di i Stati Uniti includenu l'indice di u costu di l'impieghi 3Q (8:30 am), l'indice di i prezzi di l'abitazione FHFA d'aostu, i prezzi di l'abitazione S&P Case-shiller (9 am), l'Ottobre MNI Chicago PMI (9:45 am), a fiducia di i cunsumatori (10 am) è l'indice di servizii di Dallas Fed. (10:30)

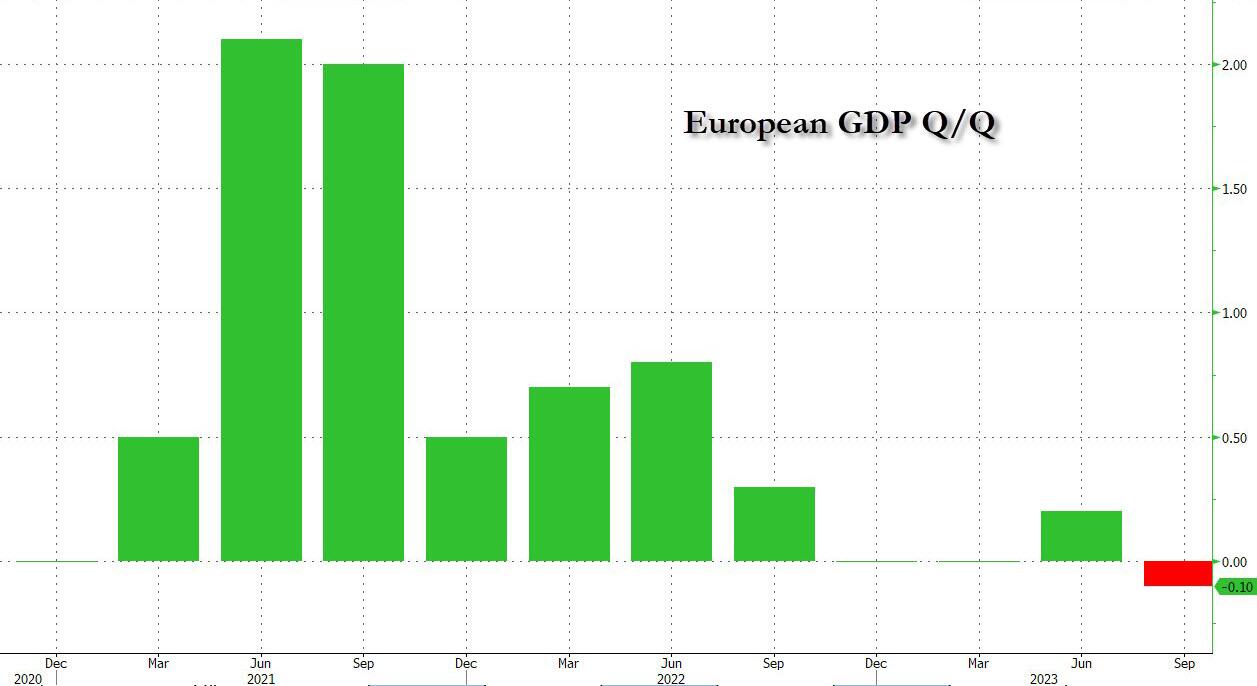

À u ghjornu chì vene avà, i dati di e versioni includenu a liberazione di u CPI di l'Euro Area per uttrovi, è ancu a liberazione di u PIB di u Q3, tramindui sottu à l'aspettattivi, cù u PIB di novu cuntratu. In i Stati Uniti, ci hè l'Indice di u Costu di l'Impiegazione per u Q3 (8:30 am), l'indice di i prezzi di a casa d'aostu FHFA, i prezzi di casa S&P Case-shiller (9 ore), l'Ottobre MNI Chicago PMI (9:45 am), a fiducia di i cunsumatori (10 am) è Indice di servizii di Dallas Fed (10h30). Da i banche cintrali, ci sò parechji parlanti di u BCE cumpresu u vicepresidentu de Guindos, è De Cos, Visco, Muller è Nagel di u BCE. Infine, i risultati di l'oghje includenu BP, Pfizer è Caterpillar.

Snapshot di u mercatu

- I futuri S&P 500 sò pocu cambiatu à 4,182.25

- STOXX Europe 600 in crescita di 0,3% à 432,21

- MXAP calata di 0,5% à 151,20

- MXAPJ calata da 0,7% à 472,75

- Nikkei hà aumentatu 0.5% à 30,858.85

- Topix up 1.0% à 2,253.72

- L'indice Hang Seng hè in calata di 1,7% à 17 112,48

- Shanghai Composite pocu cambiatu à 3,018.77

- Sensex calata di 0,2% à 63,978.37

- L'Australia S&P/ASX 200 hè in crescita di 0,1% à 6,780.68

- Kospi calata di 1,4% à 2 277,99

- U rendimentu tedesco 10Y pocu cambiatu à 2.79%

- L'euro cresce di 0,2% à $ 1,0634

- Brent Futures hà aumentatu 0.9% à $ 88.25/bbl

- Spot d'oru in crescita di 0,0% à $ 1,996.79

- L'indice di u Dollaru US hà pocu cambiatu à 106.14

Top News Overnight da Bloomberg

- L'NBS PMI di a China ùn mancanu à l'aspettattivi, cù a manifattura chì vene à 49,5 (da 50,2 in settembre è sottu à a previsione di 50,2 di a Strada) è a non manifattura à 50,6 (da 51,7 in settembre è sottu à a previsione di 52 di a Strada). RTRS

- U presidente Xi Jinping hà sottolineatu e so preoccupazioni – è opinioni suciali più cunservative – annantu à a diminuzione di a pupulazione di a Cina in un discorsu chì hà dumandatu à una urganizazione di e donne chjave per aiutà à rinfurzà a natalità di a nazione prumove una "cultura" di a nascita. BBG

- Nvidia $ 5 miliardi di ordini di Cina in Limbo dopu l'ultime curbe di i Stati Uniti. A cumpagnia di tecnulugia avia spintu à fà spedizioni di chip per l'annu prossimu prima chì e novi restrizioni entranu in vigore. WSJ

- U yen hè cascatu sottu à 150 dopu chì u BOJ hà fattu solu tweaks minori à a so strategia di cuntrollu di rendiment. U guvernatore Kazuo Ueda hà dettu chì u tappu di 1% nantu à i rendimenti JGB di 10 anni hè avà solu un "riferimentu", ma dubbità chì aumenteranu assai più altu. BBG

- L'inflazione di a zona euro hè diminuita à u so livellu più bassu in più di dui anni, postu chì l'ecunumia di u bloccu s'hè ridutta inaspettatamente dopu à una crescita senza precedente di i tassi d'interessu. L'IPC hà aumentatu 2,9% in uttrovi – da 4,3%. U PIB hè cascatu 0.1%, mancanti estimi per stagnazione. BBG

- Israele hà colpitu più miri in u Libanu è in Siria, mentre intensificava e so operazioni in terra in Gaza. L'ONU hà avvistatu chì a situazione in Siria hè "a più periculosa per un bellu pezzu". U ministru di l'Affari Esteri iranianu visitarà u Qatar oghje per discutiri a situazione in Gaza. BBG

- A Russia hà ristrettu à e cumpagnie occidentali chì vendenu i so assi russi di ritirassi i proventi in dollari è euro, imponendu cuntrolli di valuta supplementari de facto in un sforzu di rinfurzà u rublu indebulitu. FT

- I banche cintrali anu carricatu annantu à più d'oru di ciò chì si pensava in questu annu, offre un supportu cruciale à i prezzi. L'acquisti per i primi nove mesi sò stati 800 tunnellate, guidati principarmenti da Cina, Pulonia è Singapore – più di u listessu periodu di l'annu passatu, chì hà finitu cù una dumanda record. BBG

- VFC hà tiratu a so guida per u so annu fiscale attuale, hà riduciutu u so dividendu è hà dettu chì rimpiazzà u presidente di a so marca Vans. VF hè statu sottumessu à a pressione di l'investituri attivisti stu mese. L'azzioni sò cascate quasi 9% premarket. WSJ

- I prestiti immubiliarii cummirciali anu rallentatu drasticamente, minacciandu un aumentu di i defaults di u debitu scadutu è un forte calatu in a nova custruzzione…

Un sguardu più detallatu à i mercati glubali per cortesia di Newsquawk

L'azzioni di l'APAC si sò scambiate in mezzo à un diluviu di pubblicazioni di dati à a fine di u mese, cumpresi i PMI ufficiali cinesi deludenti, mentre chì i participanti anu ancu digeritu una mansa di liberazioni di guadagni è a cunclusione di a riunione in diretta di u BoJ. ASX 200 hà finitu pianu cum'è forza in i settori immubiliarii, finanziarii è di i cunsumatori hè stata compensata da u underperformance in i stocks minieri è dopu à i dati di l'attività di fabbrica debule da u più grande partner cummerciale di l'Australia. Nikkei 225 hè stata inizialmente choppy dopu chì a Produzione Industriale è a Vendita Retail ùn anu micca stimatu, ancu s'ellu l'indici hè statu supportatu dopu dopu à l'annunziu di a pulitica BoJ in quale u bancu cintrali annuncia un tweak menu aggressivu di l'anticipatu à YCC. Hang Seng è Shanghai Comp sò stati pressati dopu à dati PMI deludenti chì anu dimustratu chì l'attività di fabbrica in Cina hè tornata in u territoriu contrazzione per uttrovi, mentre chì ci sò stati ancu assai rilasci di guadagni cumpresi da Bank of China, BYD è PetroChina.

Top Notizie Asiatiche

- U Ministru di l'Affari Esteri di a Cina Wang hà scontru cù u Cunsigliu di l'Affari Esteri di Francia di u presidente è i lati anu avutu scambii amichevuli è approfonditi in quantu à e relazioni Cina-Francia è Cina-UE, è ancu e questioni internaziunali è regiunale. Inoltre, Wang hà dettu chì spera chì l'UE aduttà una attitudine più pragmatica è raziunale in cuuperazione cù a Cina è evità l'interferenza esterna, assicurendu l'apertura mutuale è prumove relazioni bilaterali stabili.

- I Stati Uniti anu da mandà a so delegazione più forte di sempre à l'Expo d'importazione di Cina in mezzu di migliurà e relazioni , secondu SCMP.

- A tarifa interbancaria di u repo di a notte in Cina salta finu à u 50%, via dati ufficiali.

Borse europee sò in u verde, Euro Stoxx 50 + 0.8%, dopu à un traspurtadore APAC mista è un solidu guida di i Stati Uniti cù a regione micca reattiva à l'ultime metriche CPI & GDP. U cummerciu di l'APAC hè stata mischiata per via di numerosi punti di dati cumpresi i PMI ufficiali chinesi. I settori sò per suprattuttu più fermi ancu se l'Energia hè in ritardo datu i prezzi di riferimentu è un aghjurnamentu pocu ricevutu da BP mentre l'Assistenza Sanitaria scivola dopu un aghjurnamentu di droga deludente da Roche. À l'altra estremità di u spettru, i nomi chimichi superanu dati e misure di taglio di costi da BASF. In i Stati Uniti, i futuri sò modestamente più fermi è sò stati muvimenti direzzione cù i pari europei davanti à i dati di i Stati Uniti è una mansa di earnings, ES + 0.3%. Caterpillar Inc (CAT) Q3 2023 (USD): EPS 5.52 (exp. 4.79), Revenue 16.8bn (exp. 16.59bln), Financial Rev 822mln (exp 766mln), Adj. Ingressu Operativu 3,50 miliardi (exp 3,09 miliardi).

Top Notizie Europee

- U serviziu di insolvenza di u RU Q3 insolvenze in Inghilterra è Galles totali 6208; dopu à l'aghjustamentu di staggione, u numeru di insolvenze di a cumpagnia in Q3'23 era 2% più bassu chè in Q2'23, ma 10% più altu chì Q3'22.

- U Visco di u BCE dice chì u BCE deve esse prudente in i mesi chì venenu dopu à l'altitudine di i tassi tantu è cusì rapidamente; L'inflazione EZ hè cascata cum'è previstu è a dumanda vista più contenuta in i mesi à vene per l'impattu ritardatu di l'aumentu di i tassi. Un mutivu di l'aumentu recenti di i spreads di i boni italiani hè probabilmente chì l'investituri dubitanu u putenziale di crescita ecunomica di l'Italia è u cuntrollu di e finanze pubbliche. I timori di una spirale di salariu in EZ è l'aspettattivi di inflazione senza ancora anu diminuitu drasticamente.

FX

- E fonti Hawkish anu stabilitu Yen per una forte caduta cum'è BoJ si ferma à a guida dovish dopu a fissazione di u tettu flessibile YCT à 1%, USD / JPY rimbalza da 149.03 à 150.75 à fiancu di Yen croce.

- L'euro hà stimulatu da a violazione di 160,00 in EUR / JPY cum'è EUR / USD ricunquistà u statutu di 1,0600 + è si appoghja nantu à u DXY, l'indice di Dollar si ritira da 106,45 à 105,89.

- Kiwi incuraghjitu da l'inchiesta di l'imprese ANZ optimista, cù NZD / USD prubing 0.5850 è AUD / USD invertendu à traversu 1.0900.

- Aussie hà ostaculatu cù Yuan dopu à disappointing PMI Chinese, AUD / USD capped around 0.6350, USD / CNY sopra 7.3100 è USD / CNH sopra 7.3300.

- PBoC hà stabilitu USD / CNY mid-point à 7.1779 vs exp. 7.3024 (prev. 7.1781)

Rendimentu Fissu

- I boni sò fermamente sustinuti à a fine di u mese.

- Gilts è T-note piglianu u bastone da l'EGB per passanu versu l'estremità superiore di i rispettivi intervalli 93.51-09 è 106-19/02.

- Bunds off best levels trà 129.33-128.65 paràmetri è BTPs regroup in 110.70-15 bounds in sollievu post-italianu mese fine supply.

Commodities

- I futuri di crude cunsulidati in a notte dopu à stabilimentu più bassu da 3,23 USD/bbl è 2,85 USD/bbl rispettivamente u luni, paring tutti i guadagni di u venneri è più dopu un scontru di parte di u risicu geopoliticu.

- Attualmente, WTI Dec reside pocu menu di USD 83/bbl (in un intervallu di USD 82.29-83.17/bbl) mentre Brent Jan cumercia circa 87 USD/bbl (in un paràmetru di USD 86.30-87.22/bbl).

- L'oru spot hè chjusu dopu avè vistu un unwinding simili di premia geopolitica mentre i metalli base sò mischiati, ma cù modesti guadagni datu u tonu di risicu; Dalian ** minerale di ferru ** offre nantu à l'ottimisimu cinese è cum'è ING mette in risaltu una putenziale azione di strike in Australia.

BOJ

- BoJ hà mantinutu NIRP à -0.10% è l'obiettivu di rendiment JGB 10yr à 0%, ma hà allargatu a gamma di riferimentu à 100bps up o down from the target from 50bps è hà fattu YCC più flexible cù a decisione di YCC fatta da 8-1 votu in quale bordu. U membru Nakamura dissenti. BoJ hà dettu chì hà da cunsiderà l'upper bound di 1% per u rendiment JGB 10yr cum'è un riferimentu in l'operazioni di u mercatu è guidà l'operazioni di u mercatu in modu agile, mentre chì aumenterà in modu flessibile a compra JGB, l'operazioni di tassi fissi è l'operazioni collaterali di furnimentu di fondi. Inoltre, determinarà a tarifa di l'offerta per l'operazioni di compra JGB à tarifa fissa ogni volta tenendu in contu i tassi di u mercatu è altri fattori.

- U guvernatore di u BoJ, Ueda, dice chì hà da cuntinuà pacienza à l'allentamentu monetariu cù e misure novi decise; Ùn esiterà micca à piglià misure di facilità supplementari se ne necessariu; Avvicinendu gradualmente più vicinu à ottene u target di prezzu. Travaglià strettamente cù u guvernu è seguite a situazione nantu à FX.** FX puderia influenzà a pulitica se impacta a prospettiva di u prezzu. E discussioni salariali di a prossima primavera seranu un fattore impurtante**. Cliccate quì per più dettagli.

- U primu ministru giapponese Kishida dice chì i movimenti FX eccessivi ùn sò micca desiderate; debbule JPY hà parechje ragioni cumpresi differenziali di rendiment.

Geopolitica

- U Cunsigliu di Sicurezza Naziunale di a Casa Bianca, Sullivan, hà scontru cù u Ministru di a Difesa Saudita è hà cunfirmatu l'impegnu di u presidente Biden à sustene a difesa di i partenarii americani contr'à e minacce di attori statali è non statali, cumpresi quelli sustinuti da l'Iran.

- Drone interceptatu nantu à u Mari Rossu hè stata lanciata da u Yemen, secondu Elster di Walla News; "I droni lanciati da i ribelli Houthi di Yemen sò stati interceptati da l'IDF sopra u Mar Rossu", secondu Faytuks News.

- I Houthis yemeniti reclamanu u lanciu di drone versu Israele, secondu Sky News Arabia citendu AFP.

Calendariu di l'avvenimenti di i Stati Uniti

- 08:30: Indice di u costu di l'impieghi 3Q, est. 1.0%, prima di 1.0%

- 09:00: Agostu S&P/Case-Shiller US HPI YoY, stima 1.78%, prima 0.98%

- 09:00: Aostu S&P CS Composite-20 YoY, 1.75% stimatu, prima 0.13%

- 09:00: Aostu S&P/CS 20 City MoM SA, stima 0.80%, prima 0.87%

- 09:45: Ottobre MNI Chicago PMI, est. 45.0, prima 44.1

- 10:00 : Conf. Board Consumer Confidence, est. 100.5, prima 103.0

- 10:00 : Conf. Aspettativa di u Cunsigliu, prima di 73.7

- 10:00 : Conf. Situazione Presente di u Cunsigliu, prima di 147.1

- 10:30: Ottobre Dallas Fed Services Attività, prima -8.6

Jim Reid di DB cunclude l'involtura notturna

U ghjornu di Halloween, u Bancu di u Giappone (BOJ) hà decisu di ùn spaventà troppu i mercati sta mattina è hà solu aghjustatu i so paràmetri di cuntrollu di a curva di rendimentu marginalmente, permettendu à i rendimenti di i boni di u guvernu giapponesi à 10 anni di aumentà sopra à 1% – redefinendulu cum'è una "superiura" libera. legatu" piuttostu cà un cappucciu rigidu. U modestu cambiamentu di a pulitica di u bancu cintrali hà purtatu à una diminuzione di u yen, slipping quantu -0.76% à 150.17 per dollaru, postu chì l'investituri anu pricatu in u risicu di un cambiamentu più grande in a pusizione di pulitica monetaria accomodante di u BOJ. U Nikkei (+ 0.49%) vede guadagnà cum'è a debulezza in u yen aiuta à furnisce un impulso supplementu. Intantu, i renditi nantu à i JGB 10yr righjunghjinu 0.957% prima in u cummerciu di l'Asia (da 0.89% à a fine precedente) prima di paring back lightly to 0.942% cum'è scrivemu è davanti à a cunferenza di stampa. E previsioni di l'inflazione sò state aumentate, ma ci hè sempre l'impressione chì u BoJ hè assai ottimistu annantu à a probabilità di chjappà l'obiettivu di u 2% per quessa, se simu curretti, u YCC serà abbandunatu prestu.

Trascendendu à altre azioni asiatiche, i mercati sò soprattuttu cumerciu più bassu sta matina dopu chì l'ultimu batch di dati PMI da a Cina hà dimustratu u momentu ecunomicu chì cuntinueghja à calà in a seconda ecunumia più grande di u mondu à u principiu di u quartu trimestre (più nantu à questu quì sottu). In termini di movimenti specifichi di l'indici, u Hang Seng (-1,77 %) conduce perdite in tutta a regione cù u KOSPI (-1,32 %), u CSI (-0,66 %) è u Shanghai Composite (-0,38 %) cummerciu ancu in u mercatu. rossu. I futuri S&P 500 (-0,38%) è NASDAQ 100 (-0,57%) si movenu più bassu dopu un ghjornu forte eri. I rendimenti nantu à UST 10yr (-2bps) sò ligeramente più bassu à 4.87% cum'è I type .

Riturnendu in Cina, u PMI di fabricazione ufficiale hà cuntratu inesperu à 49.5 (50.2 previstu) in uttrovi da 50.2, signalendu una debule rinnuvata in u settore. À u listessu tempu, u PMI non-manufacturing hè ancu cascatu à 50.6 (52 previstu) da 51.7 in settembre. I dati disappruvazioni suggerenu chì l'ecunumia hè sempre in difficultà malgradu i dati di u PIB Q3 megliu cà l'espertu rappurtati recentemente. Questu puderia spiegà in parte u pacchettu di stimulu a settimana passata. In altrò, e vendite di vendita in u Giappone anu aumentatu + 5.8% y / y in settembre (v / s + 5.9% previstu), sbulicanu dopu quattru mesi dritti di crescita accelerata. Segue una espansione di + 7.0% in Aostu. Intantu, a pruduzzione industriale hà diminuitu -4.6% a/a in settembre è peghju di l'aspettattivi di -2.3% mentre chì a taxa di disoccupazione hè cascata à 2.6% cum'è previstu in settembre da 2.7% prima.

Prima di l'annunziu di u Bancu di u Giappone, l'assi di risicu anu vistu un rally solidu ieri, cum'è l'investituri crescenu a speranza chì una escalazione materiale in u Mediu Oriente serà evitata per avà, in particulare relative à e preoccupazioni u venneri passatu. Chì hà aiutatu à guidà un grande calamentu di i prezzi di u petroliu, cù WTI Crude (-3,78% à $ 82,31/bbl) chì sguassate a so crescita da l'attaccu di Hamas à Israele u 7 d'ottobre. in quellu tempu contr'à u Dollaru US, mentri l'oru (-0,42%) hà ancu persu terrenu, dopu avè chjusu sopra $ 2,000/oz u venneri per a prima volta in mesi. Allora in quantu à l'assi più sensibili à una escalazione, era unu di i più grandi ghjorni in muvimentu da quandu u cunflittu attuale hà iniziatu.

Ddu sfondate hà aiutatu à sustene una ricuperazione di l'azzioni glubale, cù l'S&P 500 (+1.20%) chì mette in a so sessione più forte in dui mesi dopu avè persu in 8 di e 9 sessioni precedenti. In ogni casu, era un ingressu fissu chì hà vistu alcuni di i movimenti più interessanti, postu chì i rendimenti nantu à i Treasuries 10yr anu tornatu un altru + 5.8bps à 4.89% prima di a decisione di a Fed è l'annunziu di rimborsu di u Tesoru dumani. I rendimenti si sò brevemente riuniti da c. 3bps dopu chì u Tesoru hà riduciutu a so stima di u prestitu nettu per u trimestre attuale à $ 776bn da i $ 852bn chì avia aspittatu à a fini di lugliu. In ogni casu, sta stima era vicinu à l'aspettattivi di i nostri strateghi di i tassi, è i ligami anu più cà invertitu u muvimentu da a fine.

A curva di u Treasury 2s10s steepened un altru + 0.8bps per chjude à -16.2bps. Hè a più ripida chì a curva 2s10s hè stata da lugliu di u 2022, è significa chì a curva hè cresciuta di più di 60bps in pocu più di un mese. Chjaramente avemu sempre un pocu di più per andà prima chì a curva hà una pendenza pusitiva di novu, ma s'ellu avemu tornatu in territoriu pusitivu, questu finisce u più longu periodu d'inversione sustinutu per a curva di rendimentu 2s10s da u 1980. Ricurdativi da u mo. CoTD a settimana passata quì chì ogni recessione in l'ultimi anni 70 hà seguitu una inversione chì s'era rialzata considerablemente da u puntu più invertitu.

In Europa, i bonds sovrani anu superatu dopu à u lampu d'ottobre CPI stampati per a Germania è l'Spagna i dui sorpresi da u latu. In Germania, l'IPC hè cascatu à 3,0% nantu à a misura harmonizata da l'UE (vs. 3,3% previstu), chì hè u più bassu chì hè statu da ghjugnu 2021. È in Spagna, hè ghjuntu à 3,5%, chì era dui decimi più altu ch'è. a figura di settembre, ma sempre sottu à u 3,8% previstu da u cunsensu. Allora chì era una bona nutizia davanti à a stampa CPI in tutta l'Eurozona oghje, chì i nostri economisti europei vedenu avà seguitu à 3.0% per u titulu è 4.1% per u core (vs consensus BBG à 3.1% è 4.2%, rispettivamente). I dati anu aiutatu à i rendimenti in tutta l'area di l'euro cù quelli nantu à bunds 10yr (-0.9bps), OATs (-1.7bps) è BTP (-6.9bps) tutti chì venenu in u ghjornu. U 10yr BTP-Bund hà diminuitu da un considerableu 11bps in e trè sessioni da a riunione di u BCE di a settimana passata.

À fiancu à i dati di l'inflazione, avemu avutu l'ultimi numeri di crescita fora di Germania, chì dimustravanu u PIB di u Q3 solu cuntratu da -0.1% (vs. -0.2% previstu), è i figuri Q1 è Q2 sò stati rivisioni ancu à l'altu. Ma ancu cù a nutizia megliu cà l'aspittà, questu ùn mostra micca una ecunumia in crescita, è i nostri economisti tedeschi indicanu chì u PIB hè sempre stagnatu in l'ultimi 18 mesi. Mantenenu a so previsione di crescita per l'annu sanu per u 2023 à -0.5% (link here) cù 2024 à + 0.3%, aspittendu chì a crescita resterà intornu à stagnazione in Q4-23 è Q1-24.

Cù tuttu questu in mente, l'azzioni anu fattu un forte rendimentu ieri, cù l'S&P 500 (+1,20%) è l'STOXX 600 d'Europa (+0,36%) tramindui muvimenti più altu in u ghjornu. U NASDAQ hà aumentatu da + 1,16%. Hè statu un avanzatu largu per l'equità di i Stati Uniti, cù 23 di 24 gruppi di l'industria S&P chì cresce u ghjornu. L'unica eccezzioni era l'autos (-4.09%), chì sò stati pisati da una diminuzione di -4.79% per Tesla per preoccupazioni per i cuncurrenti chinesi, accordi UAW in altrò in u settore, è tagli di produzzione da u fabricatore di batterie Panasonic chì insinuava una dumanda di EV più dolce. A piccula capitalizazione Russell 2000 hà sottumessu u largu rallye (+0.63%) dopu avè chjappu u so livellu più bassu da nuvembre 2020 u venneri. Cum'è u mo CoTD hà dimustratu quì ieri, u Russell 2000 hè avà à livelli in termini di prezzu reale chì hà superatu prima in 2015. Allora sottu à a superficia è senza i Magnificent Seven, l'equità di i Stati Uniti cuntinueghjanu à curregà da una valutazione assai alta cù l'inflazione chì aiutanu in quellu prucessu. .

In altrò eri, u mercatu di l'abitazioni di u Regnu Unitu hà mostratu pocu signu di un rinascimentu, cum'è l'appruvazioni di l'ipoteka in settembre sò cascate à un minimu di 8 mesi di 43.3k (vs 44.5k previstu). Inoltre, l'ultime dati di l'offerta di soldi M4 dimustranu una cuntrazione annu à l'annu di -3,9%, chì hè a diminuzione più veloce da l'aostu 2012. I liberati venenu davanti à a decisione di pulitica di u Bancu d'Inghilterra ghjovi, induve sò largamente previsti. per mantene i tassi in attesa à 5,25%.

À u ghjornu avanti avà, è e versioni di dati includenu a liberazione flash CPI di l'Eurozona per uttrovi, è ancu a liberazione di u PIB Q3. In i Stati Uniti, ci hè l'Indice di Costu di l'Impiegazione per u Q3, a fiducia di i cunsumatori di u Cunsigliu di Cunsigliu per uttrovi, u MNI Chicago PMI d'ottobre, è l'indice di i prezzi di a casa FHFA per Aostu. Da i banche cintrali, ci sò parechji parlanti di u BCE cumpresu u vicepresidentu de Guindos, è De Cos, Visco, Muller è Nagel di u BCE. Infine, i risultati di l'oghje includenu BP, Pfizer è Caterpillar.

Tyler Durden Mar, 31/10/2023 – 08:19

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-rise-yen-craters-oil-rises-israeli-troops-press-gaza u Tue, 31 Oct 2023 12:19:23 +0000.