I futuri nervosi eliminanu e prime perdite cù tutti l’ochji nantu à i rendimenti

I futuri nervosi eliminanu e prime perdite cù tutti l'ochji nantu à i rendimenti

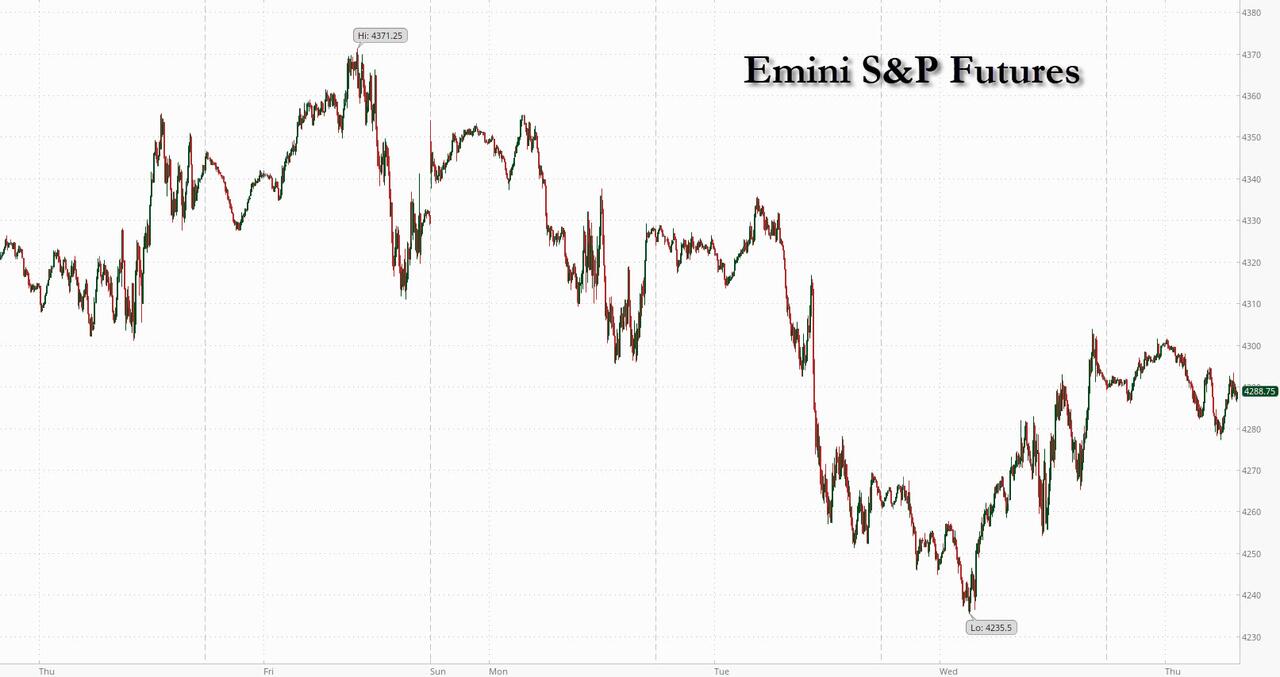

I futuri di l'equità di i Stati Uniti eranu flat u ghjovi, invirtendu e perdite modeste precedenti, cù l'Asia è l'Europa sò solidamente in u verde dopu à ghjorni di perdite mentre i mercati glubale si stabilizzavanu grazia à i bonds chì fermanu a so rotta mentre l'investituri fighjenu più dati di u mercatu di u travagliu dumani. A 7:45 am, i futuri S&P 500 ùn anu cambiatu à 4,298 è u rendimentu di i Treasuries di 10 anni era flat 4.71%. U dollaru era fermu mentre i commodities allargavanu e so perdite trascinate da l'Energia. WTI hà persu ~ $ 10 in sei sessioni di cummerciale, -10.8%, è hè praticamente invariatu annantu à l'annu dopu a violazione di $ 95 a fine di a settimana passata. L'attenzione di i dati macro d'oghje includenu Reclami di disoccupazione è Tagli di l'impieghi; ci sò dui parlanti Fed è annunzii nantu à a prossima onda di l'asta di bonu. Dumani avemu u Sept NFP chì sicondu JPM "pò significà più di u CPI di a settimana prossima".

In u cummerciu di premarket, Clorox cade quant'è 4,1% dopu chì u fabricatore di prudutti di pulizia hà dettu chì e vendite nette preliminari sò calate da 23% -28% in u trimestre finitu u 30 di settembre dopu un ciberattaccu chì hà disturbatu a produzzione. Prima di l'attaccu, divulgatu à a mità d'aostu, Clorox avia aspittatu una crescita di vendita organica "mid-single-digit" in u trimestre. U pruprietariu di MaxCyte di una piattaforma aduprata in u mercatu di a terapia cellulare, scende 22% dopu chì a cumpagnia hà publicatu ingaghjamenti preliminari di u terzu trimestre chì anu disappuntu cum'è a dumanda di i clienti diminuisce. L'azzioni di Londra sò calate di 30%. Rivian Automotive cade quant'è 8% dopu chì u fabricatore di veiculi elettrichi hà annunziatu i piani di emette $ 1,5 miliardi in debitu convertibile è hà riportatu ingaghjamenti preliminari di u terzu trimestre. Eccu alcuni altri mutori di premarket notevoli:

- BioXcel Therapeutics (BTAI) cade 6.4% dopu chì l'analista di Truist Securities Robyn Karnauskas hà declassatu l'impresa biotecnologica per mantene da compra.

- L'azzioni di Cambium Networks (CMBM) sò in calata di 32%, dopu chì a cumpagnia di l'infrastruttura di rete wireless hà riportatu i rivenuti preliminari di u terzu trimestre chì hà incitatu almenu dui downgrades di l'analista.

- L'azzioni di Ceridian HCM Holding Inc. (CDAY) anu aumentatu 2.1% dopu chì Needham hà aghjurnatu a cumpagnia di software di gestione di capitale umanu per cumprà da hold.

- Clorox (CLX) – u fabricatore di prudutti di pulizia chì si sbatte da un ciberattaccu chì hà disturbatu a produzzione – cascate di 4,4% dopu avè dettu chì e vendite nette preliminari sò calate da 23% -28% in u trimestre finitu u 30 di settembre.

- Nanobiotix ADRs (NBTX) affruntà 20% dopu chì a cumpagnia hà dettu chì 10 morti sò accaduti in 180 ghjorni da l'iscrizzione di un prucessu di espansione di a dosa per u so trattamentu investigativu per i pazienti cun cancro di testa è collu avanzatu in u locu.

- L'ADRs di Orchard Therapeutics (ORTX) aumentanu di 97% dopu chì Kyowa Kirin di u Giappone hà accunsentutu à acquistà a cumpagnia biofarmaceutica britannica per $ 387,4 milioni, o $ 16 per parte di depositaria americana.

- L'azzioni di UWM Holdings Corp. (UWMC) sò in 2.8% dopu chì BTIG hà aghjurnatu a cumpagnia di finanziamentu ipotecariu per cumprà da neutrali.

U sentimentu di l'investitori resta fragile dopu à una dolorosa vendita chì hà aumentatu a volatilità in i mercati sta settimana guidata da i rendimenti di i boni di i Stati Uniti sò ghjunti à i massimi pluriennali. I dati settimanali di e richieste di disoccupazione di i Stati Uniti sò duvuti più tardi oghje, è u rapportu mensile di i salarii serà publicatu u venneri, chì puderia cimentà e scumesse nantu à un aumentu di i tassi di nuvembre. Attualmente, i scambii di prezzu una chance in quattru di un muvimentu di a Fed u mese prossimu.

"I dati di i salari di u venneri, è u numeru di l'inflazione di a settimana prossima deciderà se u rendimentu di u Tesoru à 10 anni cresce à 5% o scende à 4,5%", disse Kenneth Broux, stratega di Societe Generale. Un numeru di impieghi più altu ch'è previstu puderia innescà "una altra onda di compra di dollari è vendita di obbligazioni", aghjunse.

Malgradu i segni nascenti di a calma di u mercatu, i strateghi restanu scettichi nantu à u peghju ecunomicu à longu andà di i tassi d'interessu più altu per più longu. Facendu eco di preoccupazioni simili da JPM è Goldman, l'analisti di Barclays di notte anu scrittu in una nota chì i bonds glubale sò cundannati à cuntinuà à calà, salvu chì una caduta sustinuta in l'azioni ravviva l'appellu di l'assi à redditu fissu.

"Ùn ci hè micca un livellu magicu di rendimenti chì, quandu si ghjunghjenu, attirà automaticamente abbastanza cumpratori per suscitarà un rally di ligami sustinutu", anu dettu l'analisti guidati da Ajay Rajadhyaksha. "À cortu termini, pudemu pensà à un scenariu induve i ligami si riuniscenu materialmente. Se l'assi di risicu cadenu drasticamente in e prossime settimane ".

L'azzioni europee anu cullatu à i massimi di a sessione, cù u Stoxx 600 chì cresce 0.5% dopu un calatu di trè ghjorni. Trà i muvimenti individuali in Europa, l'azzioni di Alstom SA sò cascate di 35% dopu chì u fabricatore di treni francese hà tagliatu a so guida finanziaria per via di ritardi in i cuntratti di u Regnu Unitu è una crescita di l'inventarii. Eccu i più grandi mutori europei:

- L'azzioni di Pandora anu saltatu finu à u 10% in u cummerciu di Copenhagen dopu chì u fabricatore di gioielli hà prisentatu novi obiettivi finanziarii, chì indicanu tassi di crescita più altu è prufittuità in i prossimi trè anni.

- L'azzioni di SMA Solar saltanu quant'è 17%, a maiò parte da ghjugnu, dopu chì u fabricatore di sistemi fotovoltaici hà aumentatu a so previsione di vendita per a terza volta questu annu. Oddo hà ancu aghjurnatu l'impresa tedesca per superà.

- L'azzioni di Sandoz guadagnanu finu à u 5,6% dopu chì u fabricatore di medicinali copiati chì hè statu spuntatu da Novartis riceve una nova valutazione di sovrappeso in Morgan Stanley, una raccomandazione di superà à ZKB, è hè cuminciatu cù una compra à Berenberg basatu nantu à a so pipeline biosimilare incuraggente.

- L'azzioni di Redcare Pharmacy guadagnanu finu à 6.8% dopu chì a farmacia in linea tedesca hà dettu ciò chì l'analista dicenu chì era "forte crescita" in i so risultati preliminari di u terzu trimestre.

- Imperial Brands guadagna quant'è 1,9% dopu chì u fabricatore di sigarette hà annunziatu un buyback di quant'è £ 1,1 miliardi. A nutizia puderia aiutà u rally stock da i minimi recenti, cù e preoccupazioni regulatori di u Regnu Unitu chì parevanu "esagerate", secondu Citi.

- L'azzioni di Alstom scendenu finu à u 38%, caendu à u livellu più bassu dapoi u 2005, dopu chì u fabricatore francese di l'equipaggiu ferroviari hà riduciutu a so previsione di flussu di cassa gratuitu nantu à un saltu di l'inventarii.

- L'azzioni di Metro Bank sò calate finu à u 29% à un minimu record dopu chì Bloomberg News hà dichjaratu chì u prestatore di u Regnu Unitu hà assuciatu Morgan Stanley per esplorà un potenziale aumento di capitale.

- Cofinimmo cade quant'è 6,2% dopu un'offerta di azioni in i prezzi di l'imprese immubiliarii belghe via BNP Paribas, ING, Belfius/Kepler è KBC à 60 € per ogni, chì rapprisentanu circa 7% di scontu à l'ultimu chjusu.

Nanzu à a sessione, i stock asiatichi anu rimbursatu dopu à una diapositiva di trè ghjorni chì hà imbuttatu u benchmark regiunale in una correzione tecnica, postu chì u sentimentu di risicu hà migliuratu dopu un allenamentu di a vendita di sta settimana in i Treasuries di i Stati Uniti. L'Indice MSCI Asia Pacificu hà cullatu 1.5%, u più in cinque settimane, guidatu da guadagnà in i gruppi finanziarii è tecnologichi. I benchmarks di l'equità in Giappone è Taiwan eranu trà i primi risultati in a regione. L'azzioni di i Stati Uniti anu avanzatu da a notte dopu chì i dati chì mostranu i guadagni di l'impieghi si sò rinfriscati, aiutendu à allevà i timori nantu à a strada di a pulitica di a Riserva Federale è frenendu a recente crescita di i rendimenti di i boni. L'oliu hè cascatu u più in più di un annu durante a notte, aiutendu à diminuisce a preoccupazione per l'inflazione.

- Hang Seng hà inizialmente ritardatu à mezu à un flussu di nutizie assai ligeru è l'assenza cuntinua di i participanti di u cuntinente, mentre chì l'ultime dati PMI di Hong Kong stampati in una cuntrazione più profonda di a precedente. Tuttavia, l'impulsu hà finalmente ripresu in Hong Kong in mezzu di l'umore splendore trà e contraparti regiunale è dopu chì i piani di ristrutturazione di u debitu offshore di Sunac China anu ricevutu appruvazioni di a corte.

- L'ASX 200 di l'Australia hè stata pusitiva dopu à a maiò parte di e dati di u cummerciu migliuratu è cù i guadagni guidati da settori sensibili à u rendiment, cumpresi immubiliare è tecnulugia.

- Nikkei 225 hà superatu nantu à l'acquistu d'affare cù l'indice stabilitu per fà una striscia di perdita di cinque ghjorni.

- KOSPI hà guadagnatu cum'è i participanti shrugged off the fermer-than-expected CPI data chì u BoK aspetta di stabilizzà à a fine di l'annu.

In FX, u Bloomberg Dollar Spot Index hà ridutu una caduta prima per aumentà 0.1% davanti à i dati iniziali di richieste di disoccupazione dovute ghjovi.

- L'EUR / USD hà riduciutu i guadagni prima per u cummerciu pocu cambiatu in u ghjornu

- GBP / USD hà chjapputu u guadagnu di u mercuri, falendu 0.1% à 1.2119

- USD/JPY hè cascatu da 0,1% à 148,98 dopu à chjappà u minimu di u ghjornu di 148,26.

In i tassi, i Treasuries si sò stabilizzati, cù a nota di 10 anni di riferimentu invertendu una mossa precedente più alta per u cummerciu intornu à 4.71%, alcuni 4bps più bassu in u ghjornu, è bè da i massimi di 16 anni ghjunti sta settimana. I ligami di u guvernu europei anu riduciutu; I rendimenti di 10 anni di gilt anu aumentatu 5 punti basi à 4.63% mentre chì i rendimenti di bund di 10 anni eranu 4 punti basi più alti à 2.95% I rendimenti longu di Germania è di u Regnu Unitu sò in crescita di 5bps è 4bps rispettivamente. A diffusione US 5s30s supera 17bp, u più largu da maghju, mentre chì l'inversione 2s10s diminuisce ancu più. U prezzu di scambii di front-end in circa 7bp di prima di crescita di i tassi per a riunione di pulitica di a Fed di nuvembre, da circa 9bp à a fine di u luni. A lista di emissione di Dollar IG include MuniFin 3Y; dui prestiti anu un prezzu cumminatu di $ 1b u mercuri postu chì l'emittenti anu pagatu 5bps in cuncessione di nova emissione nantu à i libri di ordini chì eranu 5,9 volte coperti.

In i commodities, i prezzi di u petroliu aghjunghjenu à a forte calata di u marcuri, cù u WTI caduta 1.2% per u cummerciu vicinu à $ 83.30. L'oru spot hè in crescita di 0,1%.

Bitcoin hè sottumessu ma ferma à u nordu di $ 27 500 cù l'azzione di prezzu senza incidenti.

A lista di dati ecunomichi di i Stati Uniti d'oghje include i taglii di l'impieghi di u Challenger di settembre (7:30 am), u bilanciu cummerciale d'aostu è e richieste iniziali di disoccupazione (8:30 am). I parlanti Fed pianificati includenu Mester (9:00), Kashkari (10:40), Barkin (11:30), Daly (12:00) è Barr (12:15).

Snapshot di u mercatu

- I futuri S&P 500 sò pocu cambiati à 4,294.50

- STOXX Europe 600 in crescita di 0,5% à 442,16

- MXAP aumenta di 1,1% à 154,02

- MXAPJ cresce di 0,6% à 482,08

- Nikkei hà aumentatu 1.8% à 31,075.36

- Topix up 2.0% à 2,263.76

- L'indice Hang Seng cresce di 0,1% à 17 213,87

- Shanghai Composite in crescita di 0.1% à 3,110.48

- Sensex cresce di 0,7% à 65,692.31

- L'Australia S&P/ASX 200 hè in crescita di 0,5% à 6,925.49

- Kospi pocu cambiatu à 2,403.60

- U rendimentu tedesco 10Y pocu cambiatu à 2.94%

- L'euro cresce di 0,1% à $ 1,0515

- Brent Futures hà aumentatu di 0,1% à $ 85,93/bbl

- Spot d'oru in crescita di 0,0% à $ 1,821.90

- L'indice di u Dollaru US hà pocu cambiatu à 106,72

Top News Overnight

- L'IPC di u capu di Taiwan cullà à + 2.93% in Settembre (da + 2.53% in August è sopra u + 2.5% previsione di a Strada) mentre chì u core scende à + 2.48% (da + 2.57% in August). L'IPC core di u core di u Sudu era flat M / M è inline w / the Street à + 3.3%, ma u numeru di u titulu hè aumentatu à + 3.7%, da + 3.4% in August è davanti à a strada + 3.5% previsione. WSJ

- U serviziu di intelligenza belga hà monitoratu u centru logisticu principale di Alibaba in Europa per spionaggio dopu à i suspetti chì Pechino hà sfruttatu a so crescita ecunomica in u punente. FT

- L'attività di custruzzione in u Regnu Unitu hè cascata più di l'attesa in settembre è hà publicatu a so più grande diapositiva da maghju 2020, guidata da una forte calata in l'abitazioni, secondu un sondaghju attentamente osservatu. FT

- I numeri di u cummerciu di Germania per l'Aug fallenu pocu di l'expectativa, cù l'espurtazioni -1.2% (vs. u Street -0.6%) è l'impurtazioni -0.4% (vs. the Street +0.5%). RTRS

- U gabinettu di Vladimir Putin si rivolge à misure di crescita di entrate sempre più irregolari per finanzà una rapida crescita di a spesa di difesa, chì hè triplicata da l'invasione di l'Ucraina in piena scala da a Russia. U guvernu russu hà dettu chì hà u scopu di spende un stupente Rbs10.8tn ($ 108bn) in difesa l'annu prossimu, trè volte l'ammontu attribuitu in 2021, l'ultimu annu prima di l'invasione, è 70 per centu più di quellu chì era previstu per questu annu. FT

- U presidente ucrainu Volodymyr Zelenskyy hà dettu ch'ellu era cunvintu chì hà sempre un vastu sustegnu di i Stati Uniti malgradu e voci "strane" in u Cungressu è l'esclusione di più aiutu per Kiev da un accordu di spesa di i Stati Uniti. FT

- Di colpu, i deficits importanu – sò passati decennii chì l'investituri anu da affruntà cù spese elevate / debitu chì spinghjenu i rendimenti di u Tesoru più altu, ma questu hè avà una parte crescente di a narrativa attuale. WSJ

- JPMorgan Chase hà intensificatu u ritmu à u quale si securizeghja miliardi di dollari di a so cartera di prestiti in anticipazione di i novi requisiti di capitale di i Stati Uniti pruposti per i grandi banche, secondu e persone familiarizate cù a materia. FT

- I servizii di nuvola di Amazon è Microsoft affrontanu una sonda antitrust di u Regnu Unitu per sapè s'ellu hà resu difficiule per i clienti di cambià o mischjà i fornitori. BBG

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC anu cumerciatu più altu postu chì l'assi di risicu anu ritrovu una sospensione dopu chì i rendimenti si sò calati da i picchi recenti dopu a debule dati di l'impieghi ADP di i Stati Uniti è una calata di i prezzi di u petroliu. ASX 200 hè stata pusitiva dopu à a maiò parte di e dati di u cummerciu migliuratu è cù i guadagni guidati da settori sensibili à u rendiment, cumpresi immubiliare è tecnulugia. Nikkei 225 hà superatu nantu à l'acquistu d'affare cù l'indice stabilitu per fà una striscia di perdita di cinque ghjorni. KOSPI hà guadagnatu cum'è i participanti shrugged off the fermer-than-expected CPI data chì u BoK aspetta di stabilizzà à a fine di l'annu. Hang Seng hà inizialmente ritardatu à mezu à un flussu di nutizie assai ligeru è l'assenza cuntinua di i participanti di u cuntinente, mentre chì l'ultime dati PMI di Hong Kong stampati in una cuntrazione più profonda di a precedente. Tuttavia, l'impulsu hà finalmente ripresu in Hong Kong in mezzu di l'umore splendore trà e contraparti regiunale è dopu chì i piani di ristrutturazione di u debitu offshore di Sunac China anu ricevutu appruvazioni di a corte.

Top Notizie Asiatiche

- U bracciu logisticu di Alibaba (9988 HK) in Liegi, in Belgio, hè sottumessu à u scrutiniu da l'intelligenza belga nantu à l'usu di dati sensittivi, secondu FT.

- I piani di ristrutturazione di u debitu offshore di Sunac China (1918 HK) anu ricevutu appruvazioni da un tribunale di Hong Kong.

- U Sicritariu di u Cummerciu di i Stati Uniti, Raimondo, hà dettu chì TikTok presenta risichi per a sicurità naziunale, mentre ch'ella spera di fà alcuni annunzii di finanziamentu di chips sta caduta, secondu Reuters.

- Taiwan hà da indagà quattru imprese accusate d'aiutà à Huawei à custruisce chip plants, ancu s'è Taipei hà dettu chì nisuna violazione di e sanzioni cummerciale di i Stati Uniti hè stata cunfirmata finu à avà, secondu Nikkei.

- Fornitore Apple (AAPL) Foxconn (2317 TW) dice chì Q4 hè previstu di cresce significativamente cumparatu à Q3; cù H2 una stagione di punta tradiziunale per l'industria di l'ICT, l'operazioni cresce in sequenza. U lanciu di u novu pruduttu in settembre hà purtatu à una forte crescita di i rivenuti cumparatu cù prev. trimestre, ma i rivenuti anu avutu un calatu YoY per via di una basa alta. In Q3 per i prudutti di nuvola è di rete, à causa di i clienti conservatori, i ricavi di pull-in anu sperimentatu un calatu YY. Per settembre, per via di l'allocazione crescente in i prudutti di l'elettronica intelligente di u cunsumu è l'aumentu di a spedizione in i cumpunenti di l'auto, i rivenuti per i cumpunenti è altri prudutti anu mostratu una crescita significativa YY, secondu Reuters.

E borse europee sò mosse, ma infine u cummerciu piatta à u mumentu di a scrittura in ciò chì finu à avà hè stata una sessione nulla di nutizie macro incrementali. I settori in Auropa sò mischiati, cù un rendimentu superiore in u settore di Viaghji è Leisure, postu chì e compagnie aeree accolgono a ripresa di ieri in i prezzi di u crudo. À u cuntrariu, à u latu, i nomi di energia lag. I futuri di i Stati Uniti anu vistu perdite largamente basate cù u sentimentu chì si aggrava da l'apertura di u cash europeu, chì coincide cù una ligera crescita di i rendimenti.

Top Notizie Europee

- Kazimir di u BCE hà dettu chì l'inflazione di u core EZ di settembre hà cunfirmatu l'aspettattivi di u BCE è hà reiteratu chì crede chì l'ultima crescita di i tassi era l'ultima. Ellu disse chì avemu da esse cunvinta chì simu in u cima di u ciculu di tariffu basatu nantu à e dati dispunibuli in e riunioni di dicembre è di marzu, è quandu si dumandava ciò chì pruvucarà una crescita di dicembre, hà dettu chì questu ùn hè micca un scenariu chì mi piacerebbe. Hà aghjustatu chì simu a trajectoria di l'inflazione in calata, è a diminuzione di l'inflazione pigghia un pocu di più. Kazimir hà aghjustatu chì per u mumentu ùn duvemu micca aduprà altre strumenti, cum'è u bilanciu, finu à chì ùn avemu micca bisognu di aumentà i tassi più, secondu Reuters.

- De Guindos di u BCE hà dettu chì u livellu attuale di i tassi d'interessu per aiutà à ammansà l'inflazione; aghjunghjendu "semu dipendenti di dati". Hà aghjustatu chì hè prematuru per discutiri i taglii di tariffu.

- I bassi livelli d'acqua dopu à u clima seccu recente impediscenu à i navi di carica di navigà cumplettamente caricati nantu à u fiume Renu in Germania, cù supplementi aghjuntu à i tassi di trasportu di solitu, secondu i cummercianti citati da Reuters.

- Dati Monthly Decision Maker Panel BoE – Settembre 2023: Un annu avanti l'aspettattivi di inflazione CPI anu aumentatu ligeramente à 4.9% in settembre, da 4.8% in Aostu. L'expectativa di l'inflazione di l'IPC di trè anni in anticipu sò stati fissi à 3.2% in settembre. A crescita di u salariu di l'annu anticipatu hè stata invariata à 5.1% nantu à una basa media mobile di trè mesi, ancu s'è a sola lettura di u mese per settembre à 5.2% era 0.2 punti percentuali più altu ch'è in Aostu.

FX

- L'indice DXY resta relativamente cuntenutu trà 106.500-840 confini è u Buck hè statu largamente più dolce in attesa di Licenziamenti Challenger, richieste di disoccupazione è NFP u venneri per u prossimu mutore fundamentale maiò.

- L'antipodei superanu strettamente cù u supportu AUD chì raccoglie da un surplus di cummerciale più largu di l'aspittatu.

- Libbra era in flagrante ancu prima di un PMI di custruzzione in u Regnu Unitu più contrazzione di u temutu. U cable resta capped da u 10 DMA è si ritirò versu 1.2100.

- A dumanda di fissazione è l'offerta di l'esportatori anu sustinutu u Yen nantu à a strada da sub-149.00 à 148.27, è prima di l'upturn in yields.

Rendimentu Fissu

- Dopu avè rimbalzatu ancu i minimi di u mercuri, i ligami mostranu tratti di fatigue è una reversione à a tendenza di l'orsu chì era in piazza prima di a so ripresa midweek.

- I Bunds sò riuniti dopu a so ritirata à 127.21 è sò tornati sopra à a parità à fiancu à i pari di l'Eurozone bar Bonos.

- I dorati sò sottu à l'acqua dopu à un reverse da 92.37 à 91.94, indipendentemente da una cuntrazione più profonda di l'anticipata in u PMI di custruzzione di u RU.

- I T-note sò in ritardo in un intervallu 107-09/106-31+ davanti à i Licenziamenti di u Challenger, i reclami di disoccupazione, u cummerciu è un'altra lista occupata di oratori Fed.

- La France a vendu 9,94 milliards d'euros vs exp. EUR 9-10,5 miliardi 3,50% 2033, 2,50% 2043, è 3,00% 2054 OAT.

- A Spagna hà vindutu 6,44 miliardi di EUR vs exp. EUR 5,5-6,5 miliardi 3,50% 2029, 2,35% 2033 è 1,00% 2042 Bono.

Commodities

- I futuri grezzi restanu in daretu dopu à a mammoth declinu di ieri chì hà vistu i dui cuntratti risolve più di più di USD 5/bbl l'una.

- U TTF Olandese hè più dolce malgradu una svolta in a saga australiana di LNG in quale i sindicati sò prubabilmente vutà per ripiglià i grevi in strutture di Chevron dopu chì l'Alleanza Offshore di l'Australia hà dettu chì Chevron hà rinnegatu l'impegnu datu à FWC.

- L'oru spot hè flat intraday in attesa di u rapportu di u mercatu di u travagliu di i Stati Uniti di dumane, cù u metale giallu senza incidenti in i paràmetri di 1,815.50-30.39 USD/oz d'ieri.

- U Rappresentante di l'Unione Australiana hà dettu chì i membri sò probabili di vutà per ripiglià i grevi in e strutture di Chevron (CVX) in riunioni chì cumincianu più tardi sta sera, secondu Reuters. L'Alleanza Offshore di l'Australia hà dettu chì Chevron hà rinnegatu l'impegnu datu à FWC per incorpore raccomandazioni in l'EBA di Co per e strutture Wheatstone è Gorgon; i membri anu chjamatu una riunione à 19:00 sta sera per tutti i membri in un turnu di ghjornu o fora di facilità.

- U Ministru di l'Energia turca hà dettu chì u pipeline Iraq-Turkey hè operativu da u marcuri è ùn hè micca un ostaculu per u trasportu di l'oliu à i mercati mundiali; quand'ellu dumandò nantu à i flussi di petroliu cuminciatu à u pipeline, è aghjunghjenu chì Turchia hè pronta à spedinu l'oliu in entrata, via NTV.

- U presidente di Russia Putin hà urdinatu di cunsiderà l'intruduzioni di i prezzi di carburante regulati durante a stagione di riscaldamentu, via Tass.

Calendariu di l'avvenimenti di i Stati Uniti

- 07:30: Settembre Challenger Job Cuts + 58.2% YoY, prima di 266.9%

- 08:30: Settembre Initial Jobs Claims, stima 210,000, prima di 204,000

- 08:30: Settembre Continuing Claims, est. 1.67m, prima 1.67m

- 08:30: Bilanciu cummerciale d'aostu, stima – $ 59.8b, prima – $ 65b

Parlaturi di u Bancu Centrale

- 09:00: Mester di a Fed Parla à u Simposiu di Pagamenti di Chicago

- 10:40: Kashkari di a Fed Modera Q&A à a Conferenza

- 11:30: Barkin di a Fed Parla nantu à l'Ecunumia

- 12:00: Daly di a Fed Parla à u Club Economicu di New York

- 12:15: Barr di a Fed parla di u Cyber Risk in u settore bancariu

Jim Reid di DB cunclude l'involucro di notte

A matina da Berlinu. Quasi ùn sò micca ghjuntu quì, postu chì era statu tenutu in a sicurità di l'aeroportu per 30 minuti, postu chì u mo saccu hà attivatu ripetutamente a so alarme quandu l'anu sbattutu. Aghju avutu u mo saccu cumplettamente sviutatu è vultatu, hè statu datu una ricerca di u corpu tutale, hè statu interrogatu induve andava, induve aghju campatu è induve aghju travagliatu. L'unicu ciò chì ùn m'anu micca dumandatu hè perchè i ligami cuntinueghjanu à vende? Puderaghju solu chì i zitelli anu versatu un pocu di gunk o cola nantu à u mo saccu lascendu qualchì residuu suspettu.

Cù assai sollievu è ghjustu prima di l'ultima chjama, m'anu datu tuttu chjaru è mi lascianu andà. U sollievu s'hè allargatu ancu in i mercati finanziarii ieri, postu chì dopu à un iniziu sfrenatu, avemu vistu chì e obbligazioni è l'azioni si riuniscenu dopu à pochi ghjorni duri. In ogni casu, a ricuperazione accelerata cù i dati di l'impieghi mali, cusì a risposta à cumu per esce da u rout recente era chjaramente u ritornu di a mala nutizia hè una bona nutizia.

E cose parevanu assai sfarente un'ora dopu avemu andatu à stampà ieri. A rotta di u ligame s'era intensificata à un ritmu allarmante, chì datu i movimenti recenti hè una cosa impressiunanti di dì, soprattuttu datu l'ora di u ghjornu. À questu puntu, u rendimentu di u Treasury à 30 anni hà superatu u 5%, mentre chì u rendimentu di u Treasury à 10 anni hà righjuntu un massimu intraday di 4,88%, chì ùn avemu micca vistu da l'8 d'aostu di u 2007, u ghjornu prima chì BNP Paribas congelasse 1,6 miliardi d'euros di fondi per via. prublemi trà i mutui subprime di i Stati Uniti. Hè spessu presu per esse unu di i primi tremuli di a crisa finanziaria glubale, cusì in certi modi pudete dì chì u rendimentu di 10 anni hè stata finalmente torna à i livelli vistu prima di u GFC. Ma dopu avè righjuntu quelli alti in a matina europea, avemu avutu una forte inversione di più di -10bps intraday, cù u rendimentu di 10yr chì finiscinu a sessione -6.3bps più bassu à 4.73%, chì hè stata seguita da una altra caduta di -2.3bps durante a notte. à 4,71% sta mane. Intantu, i rendimenti di 2yr (-9.8bps) anu vistu a so più grande calata da a fini di l'aostu. È i rendimenti di 30 anni sò chjusi à 4.86% dopu avè a testa sopra à 5% per a prima volta da u 2007 per uni pochi di minuti.

Ci era ancu movimenti viulenti in altrò, nimu di più chè u petroliu, cù u Brent Crude in calata di -5,62% à $ 85,81/bbl, a so più grande calata di ogni ghjornu in più di un annu. Tenite in mente chì era solu u venneri scorsu chì u Brent hà chjusu à $ 95.31/bbl, cusì e so perdite per a settimana sò digià in -9.97% in solu trè ghjorni finu à avà. S'ellu si mantene, seria u peghju rendimentu settimanale per u petroliu dapoi a turbulenza bancaria in marzu. Questa tendenza più bassa hè in ligna cù altre commodities cíclichi in i ghjorni recenti, è u ramu (-0.88%) hè cascatu à un minimu di 4 mesi ancu ieri.

Torna à u turnaround di u ligame, induve a manifestazione da i massimi di u rendimentu di u colazione di Londra hà avutu gammi extra dopu à qualchi dati più debuli di u previstu nantu à u mercatu di u travagliu di i Stati Uniti, postu chì u rapportu di l'ADP di i salari privati dimustrava solu + 89.000 posti di travagliu sò stati aghjuntu in settembre (vs. . +150k previstu). Hè u numeru più debule da ghjennaghju 2021, è hà suscitatu preoccupazioni per ciò chì puderia significà per u rapportu di l'impieghi di dumane, ancu s'ellu a correlazione hè stata debule mese à mese trà i dui. Puderanu esse muvimenti in a listessa direzzione generale, però, è ricordate chì a tendenza di i salarii in l'ultimi mesi hè stata decisamente più bassa, cù a media di 3 mesi avà à un minimu post-pandemia di + 150k. Pocu dopu à l'ADP, avemu avutu i servizii ISM per settembre, chì hè ghjuntu in largamente cum'è previstu à 53.6 (vs. 53.5 previstu). Tuttavia, u novu subcomponente di ordini hè cascatu à u so più bassu finu à avà in 2023, à solu 51,8. Per i mercati, i dati debbuli anu purtatu à l'investituri per rinfurzà e probabilità di un'altra crescita di tariffu da a Fed questu annu, chì hè cascatu da 52% in anticipu à 42% da a fine di ieri.

Dice questu, ancu cum'è Treasuries hà sappiutu riunisce, avemu avutu una nova evidenza ieri nantu à cumu a recente crescita di i tassi era digià filtrata à l'ecunumia reale. Per esempiu, i dati di l'Associazione Bankers Mortgage hà dimustratu chì a tarifa di l'ipoteca fissa di 30 anni era finu à 7,53% in a settimana chì finisci u 29 di settembre. Hè un aumentu di 12bps nantu à a settimana precedente, è u più altu chì sò stati da u 2000. L'indice di l'applicazioni di compra di casa hè cascatu à i minimi freschi "micca dapoi u 1995".

I renditi sò ancu aperti à novi alti in Europa, cù u bundle di 10yr cummerciu sopra à 3% per a prima volta da 2011. Ma cum'è cù i Stati Uniti, sò sbulicati quelli alti durante a sessione, cù rendimenti in bunds 10yr (-4,9). bps), OATs (-5.1bps) è BTPs (-7.5bps) tutti rientranu. Ancu cusì, chì ùn era micca assai aiutu per l'azzioni europee, è u STOXX 600 hè cascatu un altru -0.14% in u ghjornu à un novu minimu di 6 mesi.

L'azzioni americani anu sappiutu pubblicà un rendimentu assai megliu è chjude intornu à i massimi per a sessione. L'S&P 500 hà sappiutu guadagnà + 0.81%, u so avanzu più forte in quasi trè settimane, cù a maiò parte di l'aumentu chì vene in l'ultima ora o duie di a sessione di i Stati Uniti. L'azzioni di Megacap tech hà guidatu a strada, cum'è u NASDAQ (+1.35%) è i Magnificent Seven (+2.21%) anu vistu avanzamenti più forti. L'avanzata di l'S&P 500 hè stata larga, ancu s'è l'azzioni di energia (-3,36%) anu patitu à mezu à a debulezza di u petroliu. Small caps ancu sottumessi, cù l'indici Russell 2000 solu un modestu + 0.11%, lascendu -1.83% down YTD.

Questa ricuperazione hà cuntinuatu in l'Asia durante a notte, cù l'aziende affinchendu un rendimentu assai forte. Per esempiu in Giappone, u Nikkei (+1.67%) hè attualmente in traccia di finisce una corsa di 5 cali consecutivi, cù u so megliu rendimentu di ogni ghjornu da Aostu, mentre chì u TOPIX (+2.00%) hè in traccia di u so megliu rendimentu di 2023. finu à oghje. In altrò, u KOSPI (+0.76%) è u Hang Seng (+0.76%) anu ancu affissatu un avanzu decentu, mentre chì i mercati in Cina continentale restanu chjusi per vacanze. In u futuru, i futuri di l'equità di i Stati Uniti sò fermi sta matina, cù quelli nantu à l'S&P 500 + 0,03%.

Fighjendu l'altri dati d'ayer, l'ordine di fabbrica di i Stati Uniti era più forte di l'attesa in l'aostu, cù un guadagnu + 1.2% (vs. + 0.3% previstu). In ogni casu, e vendite di vendita di l'Eurozona in Aostu eranu peggiu di l'espertu, cù una contrazione di -1.2% (vs. -0.5% prevista). Altrimenti, i numeri PMI cumposti finali eranu ligeramente megliu cà l'imprese flash iniziali, cù u numeru di l'Euro Area à 47.2 (vs. flash 47.1) è u numeru US à 50.2 (vs. flash 50.1).

À u ghjornu chì vene avà, è e versioni di dati da i Stati Uniti includenu richieste iniziali di disoccupazione settimanali è u bilanciu cummerciale d'aostu. In Europa, ci hè ancu a produzzione industriale francese per l'agostu, è i PMI di custruzzione di settembre da Germania è Regnu Unitu. Da i banche cintrali, senteremu da u Mester di a Fed, Kashkari, Barkin, Daly è Barr, u vicepresidentu di u BCE di Guindos, è u Kazimir, Lane è Nagel di u BCE, inseme cù u vice guvernatore di BoE Broadbent.

Tyler Durden Gio, 10/05/2023 – 08:16

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/nervous-futures-erase-early-losses-all-eyes-yields u Thu, 05 Oct 2023 12:16:40 +0000.