Gap di ricchezza è a strada di a servitù

Gap di ricchezza è a strada di a servitù

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

Unu di l'enigmi più interessanti hè u crescente di ricchezza in America. Malgradu dui di i più grandi mercati di toru in a storia dapoi u 1980, a maiò parte di l'Americani luttanu per fà a fine è ùn sò micca preparati per a ritirata. Una tale realità difiere assai da a credenza chì i prezzi di l'assi in crescita benefiziu à e masse.

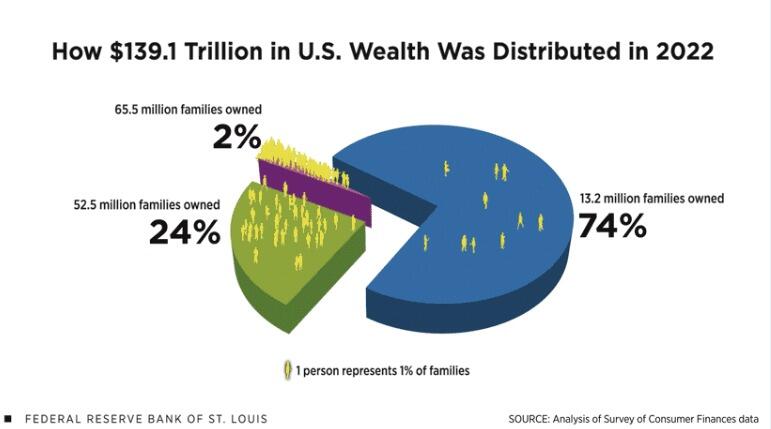

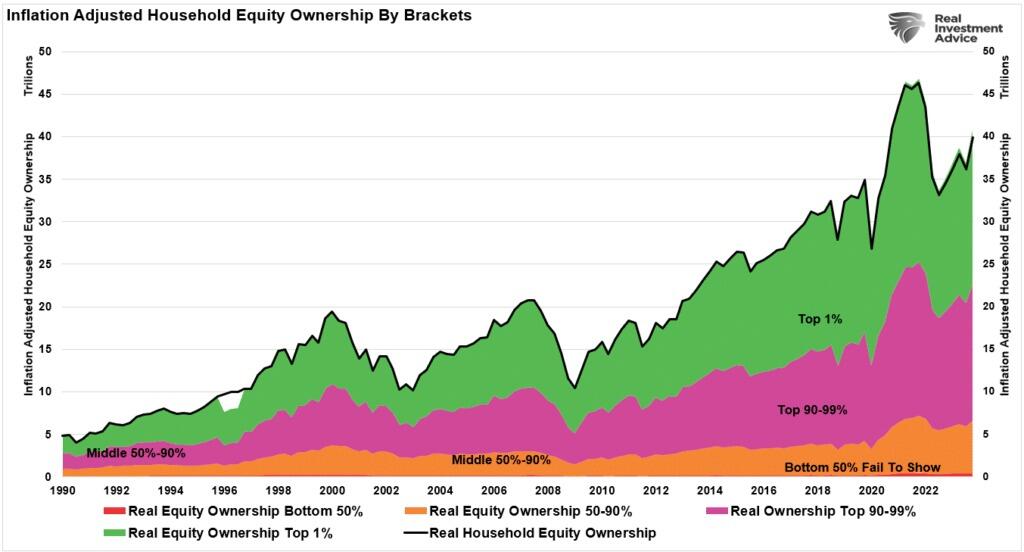

Per esempiu, in una recente analisi di u Bancu di a Riserva Federale di San Louis, a ricchezza tutale di a famiglia era di $ 139,1 trilioni, chì copre 131 milioni di famiglie. Di quella ricchezza tutale, u 74% era posseduta da solu 13,2 milioni di famiglie, o circa 10% di a pupulazione.

In particulare, sta misura di ricchezza include l'equità di a casa di a famiglia. Mentre l'equità di a casa hè essenziale, ùn hè micca prontamente spendibile senza piglià u debitu per estrae u valore. Dunque, a "ricchezza liquida" di l'Americani hè assai più inegualmente distribuita. Tuttavia, questu hè difficiule da capisce datu a sfilata infinita di media è influenzatori di e social media chì esaltanu e virtù di "custruì a ricchezza attraversu l'investimentu".

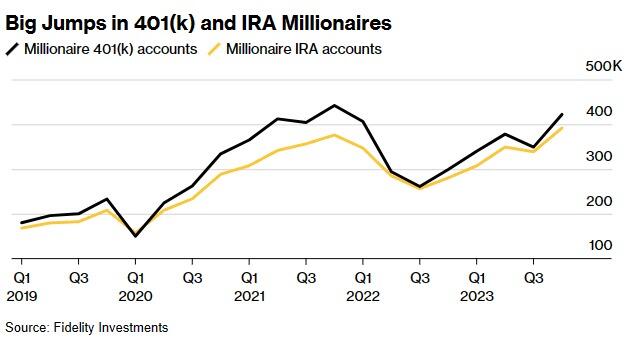

Curiosamente, sta indagine hè ghjunta dopu chì u Guvernu hà injectatu quasi $ 5 trilioni in l'ecunumia, una crescita massiva di a spesa deficitaria, è l'iniezioni mensili di $ 120 miliardi di a Fed anu radduppiatu i prezzi di l'assi da i minimi di marzu 2020. Senza sorpresa, in u frivaru, Fidelity hà publicatu a so ultima analisi chì mostra u numeru di cunti di pensione cù saldi di più di $ 1 milione hà aumentatu versu un record. Per sapè:

" U numeru di sette cunti 401 (k) in Fidelity Investments hà saltatu di 20% in l'ultimu trimestre di u 2023 à 422,000, marchendu una forte ricuperazione da a caduta di 7,7% di u trimestre precedente.

I guadagni in a borsa anu aiutatu à gonfià i saldi di pensione l'annu passatu, postu chì l'S&P 500 avanzava di 24% dopu a calata di 19% di u 2022. L'impressionante corsa hè stata alimentata in gran parte da i cosiddetti "Magnificent 7" stocks chì custituiscenu oghji circa 30% di l'indice S&P 500 ponderatu di u mercatu. L'unica volta chì i ranchi di 401 (k) milionarii in Fidelity era più altu era in u quartu trimestre di u 2021, quandu ci era 442,000 tali cunti. In altrò, u numeru di IRA à sette cifre hè à un record di 391,600 cunti. – Bloomberg

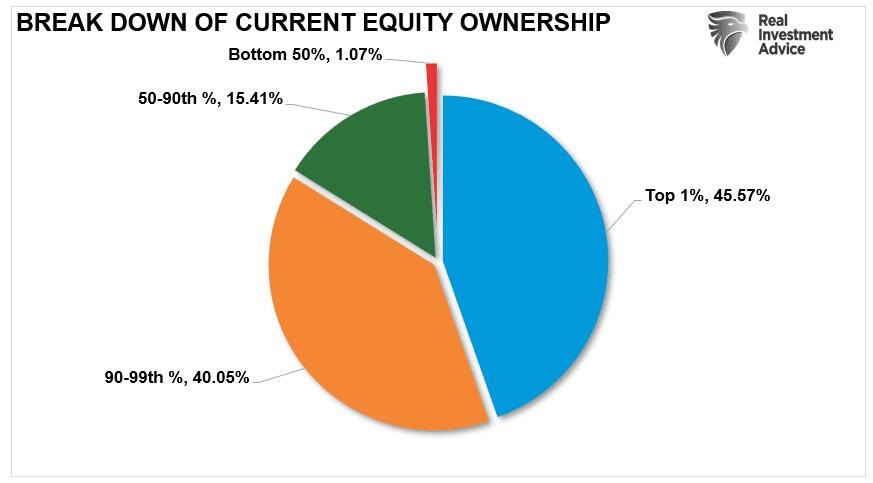

In ogni casu, queste dati offuscate a stretta ricchezza gap sottu à a superficia. Mentre u "numeru di milionarii di ritirata" hà fattu i tituli, un pezzu essenziale di l'analisi hè stata trascurata. Quelli 422,000 cunti custituiscenu solu una piccula frazione di i 27,2 milioni di cunti di pensione di Fidelity. Quantu picculu di una frazzioni? Circa 1,6%. Ddu numeru si allinea cù u Top 1% di l'equità di l'America.

Ma in verità, dopu à dui mercati booming dapoi u 1980, a maiò parte di l'Americani seranu bè salvati per a ritirata. Sfurtunatamente, ùn hè micca u casu.

Allora, chì hè andatu male?

U prublema di u 50%.

U cunsigliu per custruisce ricchezza hè abbastanza simplista. Investite soldi in u mercatu finanziariu in modu consistente per longu periodi. Eccu.

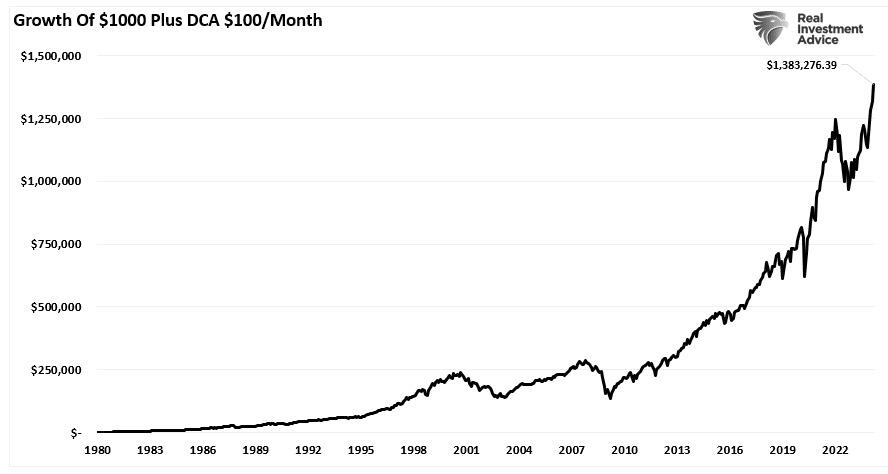

In novu, cunziddi chì a maiò parte di l'Americani vivu oghje participà à unu o dui di i mercati seculari più significativi di a storia, a mancanza di ricchezza hè abbastanza spaventosa. Se l'individui avianu investitu $ 1000 in u 1980 in l'indici S&P 500 è aghjunghjenu solu $ 100 per mese, avianu circa $ 1,4 milioni in risparmiu di ritirata oghje.

In ogni casu, s'ellu hè cusì simplice, perchè a maiò parte di l'Americani anu pocu o micca risparmiu?

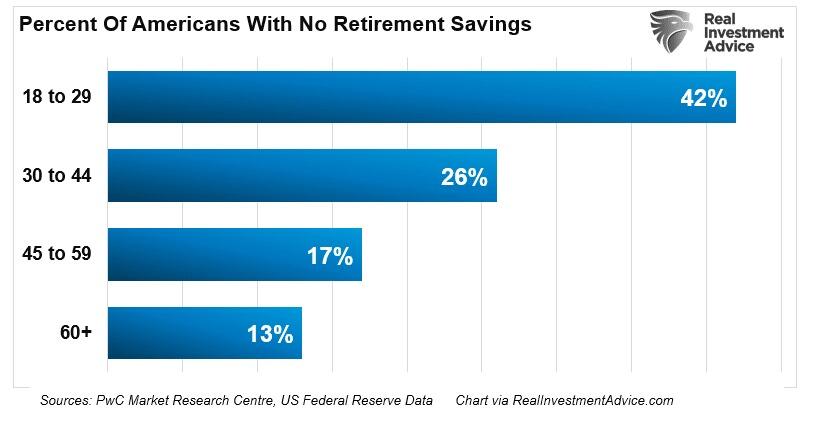

"Un americanu in 4 ùn hà micca risparmiu di pensione è quelli chì stanu risparmianu ùn sò micca abbastanza. Quelli chì [salvanu], in media, ciò chì anu salvatu li permetterà cum'è $ 1,000 à u mese di soldi reale mentre sò in ritirata. – Price-Waterhouse Retirement In America.

U rapportu hà truvatu chì u saldu mediu di u contu di pensione per i 55-64 anni di età hè $ 120,000. Dividendu più di 15 anni generà una distribuzione mensile modesta di menu di $ 1,000. U prublema più grande hè u grande percentuale di individui senza risparmiu di retirement.

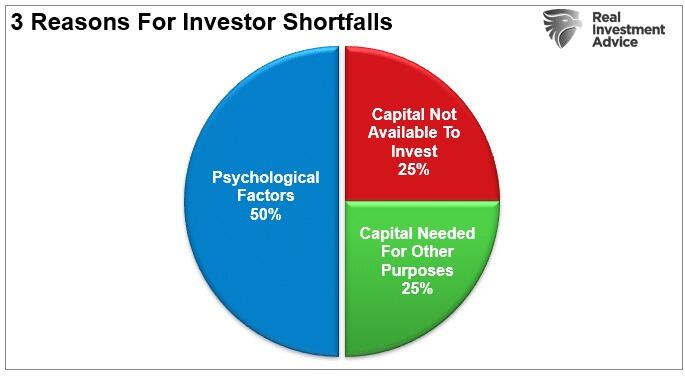

Ci hè dui motivi primari chì l'individui ùn salvanu micca è invistisce per a ritirata. Mentre chì i ragiuni psicologichi cuntenenu u 50% di u prublema, cum'è l'acquistu altu è a vendita bassa, l'altru 50% vene à una mancanza di capitale per invistisce.

Avemu scrittu prima nantu à e diverse trappule psicologiche chì l'investituri facenu per distrughje u so capitale d'investimentu. In ogni casu, per parechji, hè un prublema di esse incapaci o ùn volenu risparmià soldi.

-

Mancanza di cunniscenze nantu à u budgeting è u risparmiu. (15%)

-

U costu di a vita supera l'ingudu. (70%)

-

Una mala sperienza d'investimentu precedente (mercatu orsi). (15%)

Se dumandate à qualcunu chì ùn risparmia micca soldi, puderete uttene una di queste trè risposte. Hè difficiuli di "salvà è investisce" quandu ùn ci hè micca abbastanza ingressu.

In ogni casu, hè quì chì a disconnessione trà i dati ecunomichi è l' "americanu mediu" hè esposta.

Ingressu micca abbastanza

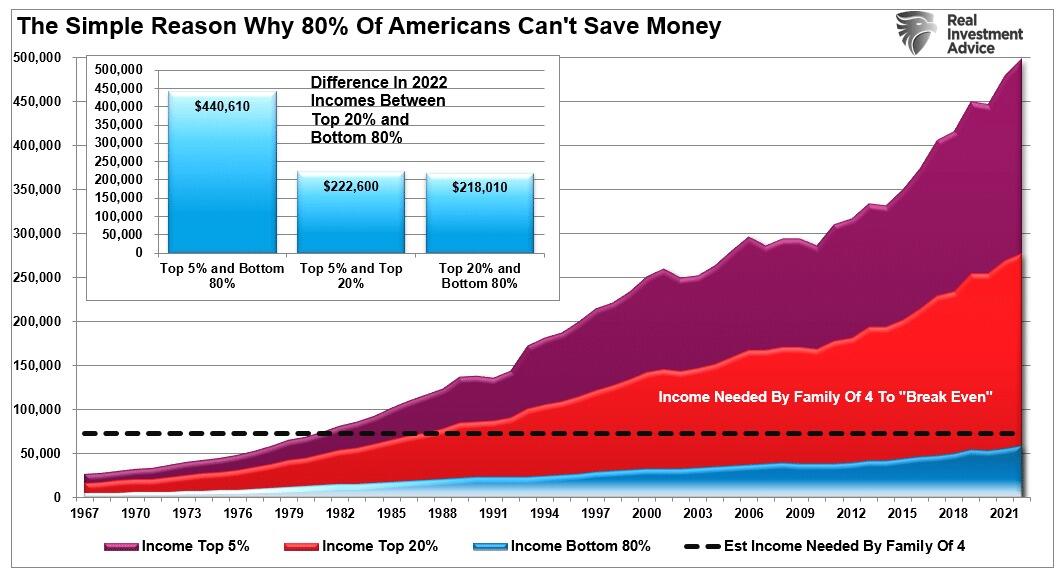

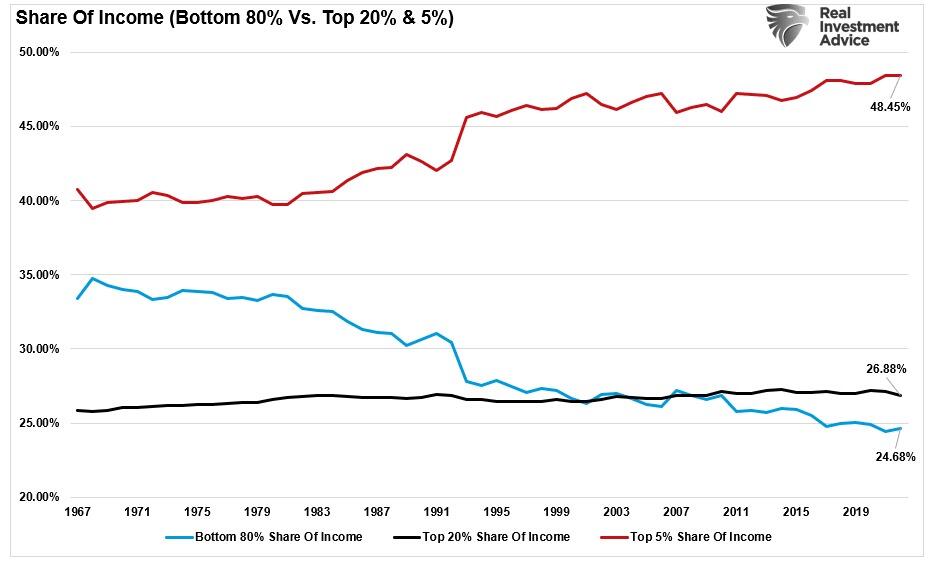

A maiò parte di l'analisi mainstream utilizanu "medie" per discutiri a salute di l'ecunumia. Per esempiu, i redditi dispunibuli (DPI) , i tassi di risparmiu persunale, è i rapporti di u debitu à l'ingudu suggerenu chì a famiglia media americana hè chjuca cù soldi cù pocu debitu. Tuttavia, a maiò parte di sti calculi, cum'è DPI (income minus taxes) , sò generalizazioni per via di a variabilità di l'ingudu di a famiglia è di i tassi di l'impositu individuale.

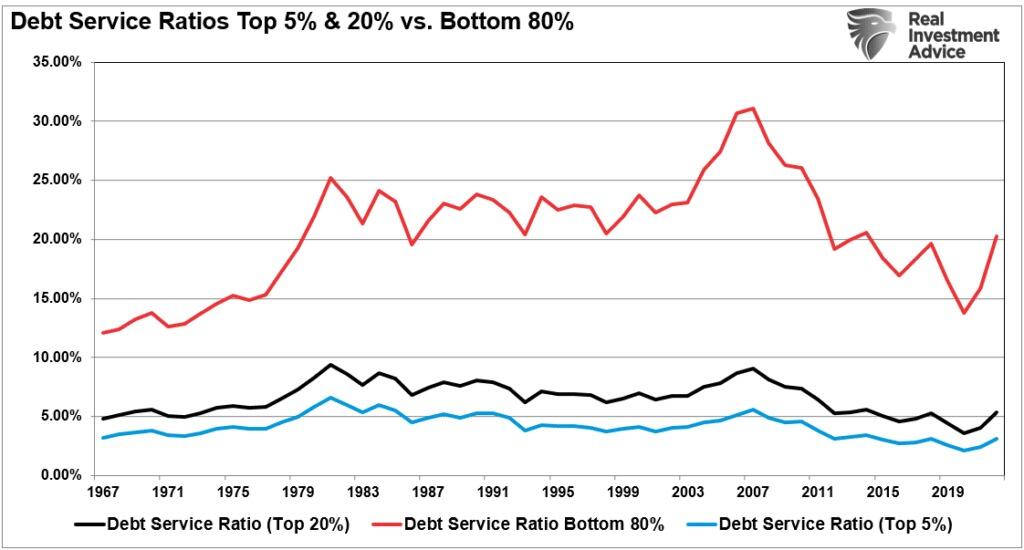

A più impurtante, a misura diventa distorta da u top 20% di i salariati, in particulare u top 5%. U graficu sottu mostra quelli chì sò in u top 20% anu vistu una crescita di u salariu medianu sustancialmente più grande versus u fondu 80%. (Nota: tutti i dati utilizati quì sottu sò da l'Uffiziu di u Censu è l'IRS.) . U costu di crià una famiglia di quattru cuntinueghja à aumentà cù l'inflazione, cusì u fondu di u 80% hè furzatu à campà paycheck-to-paycheck, principarmenti ùn lascendu micca soldi per l'economie di retirement.

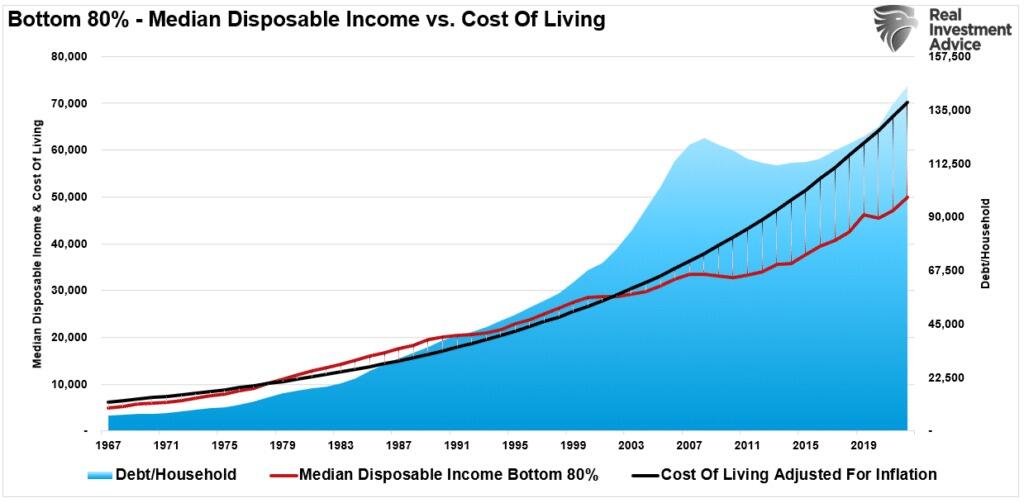

Inoltre, i redditi dispunibuli è discrezionali sò dui animali assai diffirenti.

L'ingudu discrezionale hè u restu di l'ingudu dispunibile dopu avè pagatu per tutte e spese obligatorii cum'è affittu, alimentazione, utilità, prime di assistenza sanitaria, assicurazione, etc. U debitu deve cumpensà a diferenza.

In altri palori, datu a maiò parte di i guadagni salariali sò in u 20% superiore, qualsiasi dati chì rapprisentanu una " media" di l'infurmazioni distorce i risultati più altu. Hè per quessa chì ci hè una vasta diferenza trà i livelli di serviziu di u debitu (per famiglia) trà u 80% di fondu è u 20% superiore.

Iè, risparmià soldi è invistisce in i mercati finanziarii hè duru quandu duvete andà più in u debitu ogni mese per fà a fine.

U Gap di ricchezza è a strada di a servitù

L'aumentu è a caduta di i prezzi di l'azzioni hà pocu à fà cù a participazione media americanu in l'ecunumia domestica. I tassi d'interessu è l'inflazione sò cose completamente diverse. Siccomu i tassi d'interessu affettanu "pagamenti", è l'inflazione aumenta u "costu di vita", i cambiamenti impactanu negativamente u cunsumu, l'alloghju è l'investimentu.

Dunque, mentre chì u mercatu di borsa cresce à i massimi di tutti i tempi, u gap di ricchezza lascia un numeru crescente di americani. Per l'American media, ùn hè micca una scelta di ùn vulete participà; simpricimenti ùn ponu micca.

A realità hè chì l'America di a classe media cuntinueghja à riduzzione cum'è a distanza di ricchezza aumenta. I ricchi ponu investisce, salvà è aduprà pocu debitu per sustene u standard di vita. E persone chì sperimentanu a miseria si basanu in u debitu, facendu a prosperità à longu andà un scopu impussibile.

Inoltre, cum'è i paisani esigenu " più cose gratuiti" da u Guvernu, questu richiede più debitu è tassi più alti. Queste richieste devianu più capitale da l'investimentu produttivu, purtendu à una crescita economica più lenta. Quandu a crescita rallenta, l'imprese passanu à i costi di u travagliu più bassi, o l'automatizazione, per riduce a crescita di u redditu per i travagliadori domestici. Tali porta à più richieste da "roba gratuitu" da u Guvernu, è u ciculu s'intensifica, spingendu più di a classe media in calata.

A parte di l'inguernu annuali trà u 80% inferiore è u 5% superiore hè evidenza di quellu trasferimentu di ricchezza da a classe media.

A "strada di u servitore" hè pavimentatu cù boni intenzioni. Dopu à decennii di accumulazione di i livelli di debitu crescente per generà crescita ecunomica, u dannu à u crescita ecunomica hè diventatu più visibile. I tendenzi di a crescita ecunomica sò digià chjusi di i tendenzi di crescita à longu andà.

Di sicuru, questa analisi sottumette ancu perchè u sentimentu ecunomicu amaru persiste ancu quandu u mercatu di toru registra i massimi di tutti i tempi. Hè difficiuli d'esse entusiasmu nantu à una borsa di borsa in crescita quandu ùn participate micca assai, se micca.

Per u 80% di l'Americani, u ghjocu finale di troppu debitu, un anzianu demograficu, è a spinta per "pulitiche sucialistiche" hè l'estrazione cuntinuata di ricchezza da a "classe media" à i "ricchi".

Di sicuru, ùn avemu micca bisognu di circà assai più luntanu da u Giappone per vede cumu si finisce questu. Ùn anu micca una classe media, ancu.

Tyler Durden Ven, 29/03/2024 – 14:55

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/personal-finance/wealth-gap-and-road-serfdom u Fri, 29 Mar 2024 18:55:00 +0000.