Futuri stabilitu per un novu record altu davanti à l’IPC, Fed Double Header

Futuri stabilitu per un novu record altu davanti à l'IPC, Fed Double Header

I futuri sò modesti dopu à un altru record chjusu in Wall Street in direzione di u doppiu colpu di l'oghje di CPI, è l'aghjurnamentu di u FOMC Dot Plot, cù Nasdaq leader è small-caps in ritardo. Da 8: 00 am, i futuri S&P sò in 0.1% à 5,390 è si mette à allargà u trattu di record records postu chì i cummircianti ponenu per l'interruzzione potenziale da i dati di l'inflazione di i Stati Uniti chì sbarcanu solu ore prima di a decisione di u tassu d'interessu di a Riserva Federale u marcuri; I futuri Nasdaq anu aumentatu 0,2%. I rendimenti di i boni sò flat à 1bp dopu una subasta stellare 10Y eri; l'indici di u Dollaru di Bloomberg hà tornatu dopu à quattru ghjorni di guadagnà. I commodities sò più altu, guidati da l'Energia, malgradu i metalli lagging. L'attenzione di l'oghje serà nantu à a doubleheader di CPI è a Fed (i nostri previews ponu esse truvati quì è quì ).

In u cummerciu di premarket, i nomi Mag7 è semis sò soprattuttu pusitivi grazia à l'azzioni di Oracle chì aumentanu 8.7% à un novu record altu dopu chì a cumpagnia di software di infrastruttura annuncia una cullaburazione di infrastruttura di nuvola cù Google Cloud, è ancu una cù Microsoft è OpenAI. Oracle hà ancu riportatu risultati di u quartu trimestre chì presentavanu ingressi di l'Infrastruttura di Nuvola megliu cà l'aspittatu, ancu s'ellu mancava nantu à i rivenuti totali è i guadagni. L'azzioni di PetMed calanu 11% dopu chì a farmacia per animali in linea hà riportatu risultati.

L'investitori si preparanu per un raru double-whammy di i dati CPI di i Stati Uniti è l'annunzii di a Fed chì anu u putenziale di rializà i mercati.

"Oghje hè un grande ghjornu in quantu à i dati ecunomichi è l'annunziu di a Fed", disse Ipek Ozkardeskaya, analista di Swissquote Bank. "Puderia determinà l'umore di u mercatu globale per u restu di u mese, è una bona parte di l'estiu".

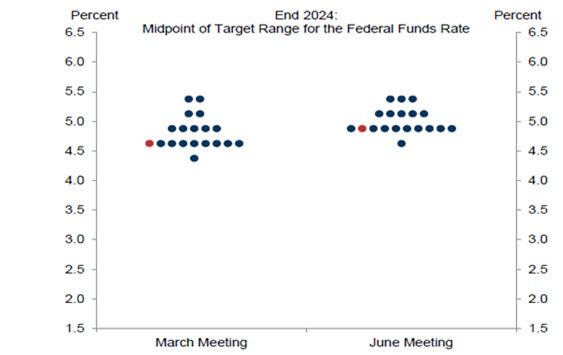

Mentre chì i decisori pulitichi sò largamente previsti di mantene i costi di prestitu à un altu di dui decennii, ci hè menu certezza nantu à e proiezioni di i tassi trimestrali di l'ufficiali, cunnisciuti ancu com'è u dot plot, induve a maiò parte aspetta chì a Fed riviseghja u so dot plot da trè tagli di tassi per u equilibriu. di 2024 à dui, ma una sorpresa hawkish di solu un tagliu di tariffu ùn pò esse esclusu (vede preview here ). In ogni casu, l'elettori di a Fed anu digià a stampa di l'IPC per u maghju, è hà da esse prominente in e so deliberazioni.

"S'ellu hè dui, pensu chì a reazione di u mercatu pò esse abbastanza pusitiva è sustenerà novi alti in l'S&P 500", Grace Peters, capu di strategia d'investimentu per l'Europa, u Mediu Oriente è l'Africa in JPMorgan Private Bank, hà dettu à Bloomberg TV.

Nanzu à a Fed, a lettura di l'indici di i prezzi di u cunsumu di maghju hè duvuta à 8:30 am è si suppone chì mostrarà un altru modestu rallentamentu di l'inflazione, cù u desk di cummercializazione di Goldman dicendu chì hè ottimista per una stampa bassa. Eccu a matrice di reazzione di u mercatu core CPI MoM di JPM (più dettagli quì ).

- Sopra à 0,4%. U primu scenariu di u risicu di coda, stu risultatu hè prubabilmente ottenutu da un aumentu di i Beni Core è di i Servizii Core, cù i Beni Core chì passanu da MoM deflazioni à inflazioni. In u core Services, avaristi prubabilmente vede cresce l'inflazione di refuggiu. A reazione di u mercatu di ubligatoriu prubabilmente serà un aumentu di 12-15bps cum'è parte di un appiattimentu di l'orsu. L'equities reagiscenu negativamente à questa repricing. In vista di l'accelerazione più altu di l'inflazione, e scumesse di cut cut per u 2024 s'evaporanu è vedemu u ritornu di vista di una crescita di i tassi. Questu seria aggravatu da qualsiasi cumenti da Powell chì suggerisce chì i tassi ùn sò micca abbastanza restrittivi. Probabilità 5%, SPX casca 1.5% à 2.5%.

- Trà 0,35% – 0,40%. Stu risultatu hè prubabilmente ottenutu da un impulsu disinflazionisticu più chjucu di l'aspittatu da Core Goods cù Shelter chì resta pianu. I Bonds reagiscenu negativamente cum'è a vista di cut rate di settembre / nuvembre diminuite. Cù u prezzu di fissazione di u mercatu in ~ 0.26% per Core MoM, a reazione di u mercatu di ubligatoriu puderia esse più grande di l'aspittatu cù parechji Investitori Equity focalizati nantu à u numeru sondatu di 0.3%. Probabilità 15%, SPX casca 1% à 1,25%.

- Trà 0,30% – 0,35%. Stu scenariu hà a più larga gamma di risultati postu chì a fine bassa di a gamma sustene a tendenza disinflazionistica è l'estremità più alta di a gamma l'argumentu di l'inflazione più appiccicosa. A previsione di Feroli per u 0,33% mantene u numeru YoY flat da a stampa di u mese passatu. I mutori più grande sò debbuli disinflazione in rifugiu, aumenti di i prezzi di i veiculi, medichi è cumunicazioni. In vista di a mossa in i rendimenti di ligami u venneri (+ 14.6bps à 4.43%), ci hè prubabilmente una risposta più silenziu à una stampa più calda. Riferendu ancu u venneri, hè stata surprisa di vede l'azzioni sguassate da u muvimentu di u mercatu di ubligatoriu cù u SPX falendu solu 11bps invece di 1% + cum'è avemu vistu in l'ultimi dui anni in risposta à movimenti significativi è bruschi in i rendimenti di ligami. Probabilità 40%, SPX perde 0,75% per guadagnà 0,75%.

- Trà 0,25% – 0,30%. Cumu l'hà dettu, a fissazione di u mercatu implica una lettura di core di 0,26% è u muvimentu in i rendimenti pò esse micca cusì forte cum'è si s'aspittava in un ritmu induve l'aspittà un muvimentu di ~ 15bps in u rendimentu 10Y, ma questu hè un risultatu pusitivu per l'assi di risicu cum'è sta stampa prubabilmente riavvia a narrativa di Goldilocks cù e dati 24Q1 esse vistu cum'è una anomalia. Probabilità 25%, SPX guadagna 0,75% à 1,25%.

- Trà 0,20% – 0,25%. A reazione immediata seria una crescita di l'aspettattivi di tassi di settembre cù qualchì prubabilmente indicatu à lugliu per una sorpresa, tagliata d'assicuranza datu a mossa da u BCE. Mentri lugliu vede assai improbabile, rimette sittembri nantu à a tavula seria vista favurevuli da l'assi di risicu è pudemu vede una curva di rendimentu chì si stende per aiutà u cummerciu Cyclicals / Value. Probabilità 12,5%, SPX guadagna 1,25% à 1,75%.

- Sottu à 0,20%. Un altru scenariu di risicu di coda, prubabilmente alimentatu da una diminuzione materiale di l'inflazione di refuggiu cù a disinflazione di e merchenzie chì sustene a stampa. Cercate un colapsu in i rendimenti, un aumentu materiale in u lugliu tagliate l'aspettattivi, è un rally in tutti l'assi di risicu ex-commodities. In Equities, questu pare un "tuttu rallye" cù NDX è RTY superendu u SPX. Stu risultatu, s'ellu hè cunfirmatu in a stampa di lugliu, pruvucarà un reset in u pensamentu di quale tappa di u ciculu ecunomicu risiedemu attualmente, è di discussioni di a Fed chì hà ottenutu un scenariu No Landing / Soft Landing. Probabilità 2,5%, SPX guadagna 1,75% à 2,50%.

In Auropa, a volatilità di l'ultimi dui ghjorni hè subitu l'investituri sò stati catturati senza preparazione per i guadagni di l'estrema destra francese in l'elezzioni di u Parlamentu Europeu di u weekend; L'azzioni europee sò in corsu di crescita per a prima volta in quattru sessioni, guidate da guadagnà in banche, assicurazioni è servizii finanziarii. U CAC 40 hè più altu, ma sottuperforma à i so pari regiunale cum'è l'incertezza pulitica cuntinua. Eccu i più grandi mutori europei:

- L'azzioni di UCB guadagnanu quant'è 5.6%, u più altu da u frivaru è à un altu record, dopu chì JPMorgan hà risuscitatu a so ricunniscenza per a biotecnologia listata in Bruxelles à neutrale da u so pesu.

- L'azzioni di Credit Agricole aumentanu quant'è 3,2% dopu à l'aghjurnamenti di Jefferies per cumprà, dicendu chì u pullback in i banche francesi da u presidente Emmanuel Macron hà chjamatu un elezzione snap presenta una opportunità.

- L'azzioni di Rentokil saltanu finu à u 16% dopu chì a Trian Fund Management di l'investitore americanu Nelson Peltz hà accumulatu una participazione chì l'hà fattu unu di i deci più grandi azionisti in u cuntrollu di pesti.

- L'azzioni di Richter guadagnanu quant'è 1,5% dopu chì a cumpagnia farmaceutica ungherese hà accunsentutu à cumprà alcuni assi da Mithra Pharmaceuticals è a so filiale marti tardi.

- L'azzioni di RWS Holdings aumentanu finu à u 6% dopu à i risultati interim di a cumpagnia di servizii di traduzzione, Berenberg dicendu chì a crescita hè tornata in u sicondu trimestre è duverebbe avà cuntinuà in 2H.

- L'azzioni di Lonza calanu finu à u 3,2%, pesatu da a speculazione chì un prughjettu di legge di i Stati Uniti potenzialmente benefica pò esse esclusu da l'Attu d'Autorizazione di a Difesa Naziunale per via di un strettu calendariu pre-elettorale.

- L'azzioni Legal & General cadenu quant'è 4,7%, a maiò parte da u 25 d'aprile, dopu chì a cumpagnia di servizii finanziarii di u Regnu Unitu hà previstu una rallentazione in a crescita di dividend-per-share.

- L'azzioni di Colruyt scendenu finu à u 14% dopu chì u retailer hà emessu una guida prudente per via di una crescita di a cumpetizione è di a pressione promozionale.

- L'azzioni di Umicore cadenu finu à u 9,1%, à u so più bassu intraday dapoi u 2011, postu chì a cumpagnia di tecnulugia di materiali belga hà diminuitu a so guida.

- L'azzioni di Camurus cadenu finu à u 6,1% dopu chì u detentore Sandberg Development offre 1,35 milioni di azioni à SEK550 per una, chì rapprisentanu circa un scontu di 8,6% finu à l'ultima chiusura.

- L'azzioni di Stabilus cadenu finu à u 17%, u più forte calatu recordatu, dopu chì u fabricatore di macchinari tedeschi hà mandatu un avvisu di prufittu a notte passata, riducendu i so rivenuti è a guida di u margine Ebit.

- L'azzioni di Safestore cadenu quant'è 3.1% dopu chì i risultati interim di a cumpagnia di self-storage anu dimustratu una calata di i guadagni aghjustati, mentre chì l'avvisu di l'EPS per l'annu sanu serà à u minimu di u cunsensu.

Prima, l'azzioni in Asia anu cascatu per un secondu ghjornu, guidatu da a debulezza in l'azzioni giapponesi è cinesi offshore. L'indice MSCI Asia-Pacificu hà diminuitu quant'è 0,4%, cù Alibaba è Toyota trà i più grandi freti. Benchmark in Cina era flat mentre chì in Hong Kong chjusu à u livellu più bassu da a fini d'aprile. L'azzioni in u Giappone sò cascate, mentre chì quelli in Corea eranu trà i primi guadagnatori. In Cina, i prezzi di i cunsumatori anu aumentatu menu di l'espertu in maghju è i prezzi di a fabbrica sò calati per u 20u mesi consecutivu, alimentandu preoccupazioni per a dumanda persistente di debule. "I mercati asiatichi anu attraversatu l'acqua torbida oghje, cù l'investitori in punta davanti à una ghjurnata ricca di doppie dosi", hà dettu Hebe Chen, analista di IG Markets. Inoltre, venti in contra specifichi suscitanu allarmi per i cummircianti in Cina, Hong Kong è Giappone, hà dettu.

In Hong Kong, l'indice Hang Seng hè cascatu sottu à u "livellu cruciale di 18 000" per via di a mancanza di dati CPI di a Cina è di speculazioni fresche nantu à l'imminenti restrizioni di chip di i Stati Uniti , hà dettu Chen, aghjustendu chì i stock giapponesi sò caduti mentre u PPI caldu cunfonde a prospettiva per u Bank of A decisione di pulitica monetaria di u Giappone duverà venerdì.

In FX, u Bloomberg Dollar Spot Index hà guadagnatu 0.1%, sbulicatu per un quintu ghjornu consecutivu postu chì i dati di posizionamentu di i futuri di u Treasury suggerenu chì a Fed prubabilmente mantene i costi di prestitu elevati. "Un CPI di i Stati Uniti più altu ch'è previstu farà u tonu di a riunione di u FOMC più hawkish è risultatu in a forza di USD", disse Richard Grace, un analista di valuta senior in InTouch Capital Markets in Sydney. "À l'inverse, un CPI inférieur à celui prévu verra l'USD s'amortir alors que le président de la Fed Powell maintient l'optimisme pour l'éventuelle réduction des taux"

In i tassi, i tesorieri sò ancu ligeramente più alti davanti à i prezzi di i cunsumatori di i Stati Uniti è a decisione di a Riserva Federale, cù i rendimenti di l'annu 10 di i Stati Uniti chì falanu 1bps à 4,40%. I cummircianti anu un prezzu di una pussibilità di 80% chì a Fed pò tagliate i tassi in Novembre, mentre chì u prezzu di un totale di 39 punti di basa di facilità à a fine di l'annu. I rendimenti francesi di 10 anni sò flat à 3,22%. I dorati aumentanu, cù poca reazione mostrata à un ligeru battutu per u PIB di u Regnu Unitu in April.

In i commodities, i prezzi di u petroliu sò più alti, cù u WTI chì cresce 1.3% per u cummerciu vicinu à $ 78.90 u barile. L'oru spot cade ~ $ 3 à circa $ 2,314/oz.

Bitcoin in modu di cunsulidazione in-fitting cù mercati più largu; attualmente seduta appena sopra 67k USD.

U calendariu ecunomicu d'oghje include l'IPC di maghju (8:30 am), u bilanciu mensile è a decisione di a tarifa FOMC (2pm). I funzionari di a Fed previsti per parlà dopu a riunione di u FOMC includenu Powell (cunferenza di stampa 2:30pm), Williams (ghjovi), Goolsbee è Cook (venneri)

Snapshot di u mercatu

- I futuri S&P 500 sò pocu cambiati à 5,387.00

- STOXX Europe 600 in crescita di 0,5% à 519,79

- MXAP pocu cambiatu à 178.98

- MXAPJ cresce di 0,3% à 559,05

- Nikkei calata di 0,7% à 38 876,71

- Topix calata 0,7% à 2,756.44

- L'indice Hang Seng hè in calata di 1,3% à 17 937,84

- Shanghai Composite in crescita di 0.3% à 3,037.47

- Sensex cresce di 0,4% à 76,762.03

- L'Australia S&P/ASX 200 hè in calata di 0,5% à 7 715,51

- Kospi hà aumentatu di 0,8% à 2.728,17

- U rendimentu tedesco 10Y pocu cambiatu à 2.61%

- L'euro cresce di 0,1% à $ 1,0752

- Brent Futures hà aumentatu 0.8% à $ 82.61/bbl

- Spot d'oru calatu di 0,2% à $ 2,312.95

- L'indice di u Dollaru US hà pocu cambiatu à 105.19

Top News Overnight

- L'inflazione di maghju di a China hè essenzialmente in linea (ma sempre dolce), cù l'IPC + 0,3% (vs. + 0,3% in April è versus a Strada + 0,4%) è u PPI -1,4% (vs -2,5% in Apr è versus a Strada -1,5%). RTRS

- Bruxelles impone tariffi finu à quasi 50 per centu à i veiculi elettrici cinesi, sguassendu l'avvirtimenti di u guvernu tedescu chì a mossa rischia di inizià una costosa guerra cummerciale cù Pechino. A Cummissione Europea hà notificatu à i produttori di vitture u marcuri chì applicà provvisoriamente dazi supplementari trà u 17 è u 38 per centu à i EVs cinesi impurtati da u mese prossimu. FT

- U Tesoru di i Stati Uniti hè previstu di lancià una grande espansione di u so prugramma di sanzioni secundariu nantu à a Russia sta settimana, trattandu qualsiasi istituzione finanziaria straniera transazzione cù una entità russa sanzionata cum'è s'ellu travaglia direttamente cù a basa militare-industriale di u Kremlin. FT

- U mondu face un surplus di petroliu "incredibile" chì equivale à milioni di barili à ghjornu à a fine di a dicada, postu chì e cumpagnie petrolifere aumentanu a produzzione, minendu a capacità di l'Opec + di gestisce i prezzi di u crudu, l'Agenzia Internaziunale di l'Energia hà avvistatu. FT

- A tensione di Israele / Hezbollah aumenta dopu chì un attaccu israelianu hà uccisu u cumandante più anzianu di Hezbollah da l'iniziu di a guerra in Gaza (Hezbollah hà sparatu un bombardamentu di razzi versu Israele in risposta). Ghjerusalemme Post

- Emmanuel Macron hà dettu ch'ellu ùn dimissioni micca se u so partitu soffre un poveru risultatu in l'elezzioni parlamentari snap francese, dicendu chì hè assurdu. "Uccideraghju sta idea, chì ùn hè mai esistita". U presidente francese hà dettu ch'ellu hà da numinà un primu ministru cum'è a custituzione esige, ma chì ùn significa micca dà u cuntrollu à l'estrema diritta. BBG

- A riunione di a Fed d'oghje pare esse unu di i più pivotali di l'annu cù Jerome Powell chì potenzialmente offre i so suggerimenti più chjari à u percorsu di a tarifa. Bloomberg Economics aspetta chì a nova trama di punti prubabilmente indicà dui tagli di 25-bp questu annu, cumparatu cù trè prima. BBG

- L'inventarii di u crudu di i Stati Uniti anu ripigliatu a so traiettoria discendente, guidata da una diminuzione di 1,9 milioni di barili à Cushing, i dati API si dice chì mostranu. Chì saria a più grande calata in più di quattru mesi se cunfirmata da l'EIA oghje. BBG

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC sò stati soprattuttu sottumessi dopu a trasmissioni mista da i pari di i Stati Uniti mentre i mercati si preparanu per i dati CPI di i Stati Uniti è l'annunziu FOMC. ASX 200 hè statu pressatu à mezu à a debule in i settori minieri, tecnulugichi è difensivi. Nikkei 225 si ritirò sottu à u livellu 39,000 mentre i participanti digerivanu dati PPI più fermi di l'aspittatu chì anu aumentatu à u ritmu annuale più veloce in 9 mesi. Hang Seng è Shanghai Comp. eranu un pocu variati cù un rendimentu inferiore in Hong Kong, postu chì l'azzioni di China Evergrande New Energy Vehicle anu calatu intornu à u 20% in mezzu di a minaccia di perde l'assi chjave dopu chì l'organi amministrativi lucali anu dumandatu u rimborsu di CNY 1.9bn in sussidi da e so unità. Intantu, u cuntinente era prudente à mezu à i friczioni cù i Stati Uniti è dopu à e dati di inflazione chinesa mista cumpresi un CPI più dolce di l'aspittatu è una deflazione più stretta in i prezzi di a porta di fabbrica.

Top notizie asiatiche

- L'amministrazione di u presidente di i Stati Uniti Biden hà da allargà e sanzioni u marcuri nantu à a vendita di chips di semiconductor è altri beni à a Russia, secondu fonti di Reuters. I Stati Uniti cambieranu i cuntrolli di l'esportazione per include i prudutti di marca US è micca solu quelli fatti in i Stati Uniti, mentre chì e misure sò destinate à i venditori di terze parti in Cina è Hong Kong chì furniscenu a Russia.

- Sicondu Bloomberg, a Cina pesa una pruibizione di a distribuzione bancaria di i prudutti di i fondi di speculazione.

- U Ministeru di l'Affari Esteri cinese dice chì i tariffi di l'UE nantu à i EVs chinesi violanu i principii di l'economia di u mercatu è e regule di u cummerciu internaziunale; Cina pigliarà tutte e misure per difende fermamente l'interessi.

- L'UE intende impone tariffi pruvisorii à i EV chinesi di 21% per e cumpagnie chì cooperanu, 38,1% per quelli chì ùn anu micca.

Borse europee, Stoxx 600 (+ 0.4%) sò interamente in u verde, tentativu di trimà alcune di e perdite significative di sta settimana, suscitate da l'incertezza pulitica in Europa. I settori europei anu un forte preghjudiziu pusitivu, cù i Banchi chì piglianu u primu postu postu chì u settore trova u so postu dopu a debulezza di sta settimana. L'autos hè u chjaru ritardatu, dopu a notizia chì a Cummissione Europea hà da avvisà i pruduttori di vitture chì impone pruvisoriamente dazi supplementari finu à u 25% à i EVs cinesi impurtati da u mese prossimu. Futures Equity US (ES + 0.1%, NQ + 0.1%, RTY -0.1%) sò cummercializati da ogni latu di a marca invariata cù l'azzione di u prezzu tentativu davanti à l'avvenimenti di risicu chjave d'oghje, chì include u CPI US è l'annunziu di a Politica FOMC.

Top Notizie Europee

- Kazaks di u BCE vede speranze di più taglii di i tassi quist'annu. Ci vole à esse cunvinta chì l'inflazione ùn torna micca.

- Villeroy di u BCE dice chì l'inflazione serà sottu à 2% in Francia à partesi di l'annu prossimu, ancu à 1,7%.

- ECB Schnabel dici chì l'ecunumia si ricupera gradualmente, l'ultimu chilometru di disinflazione hè pruvucatu bumpy; i primi segnali di crescita di i salarii.

- UBS aspetta chì BoE cumencia à cutà i tassi d'interessu in Aostu (previsione previ di ghjugnu)

- U presidente francese Macron dice ch'elli ùn sò micca stati capaci di furmà coalizioni durable. U votu di l'UE chjaru, ùn pò micca esse ignoratu.

FX

- USD hè pianu è in un intervallu ristrettu cum'è i participanti aspettanu a doppia dosa di l'avvenimenti di risichi US in a forma di CPI è u FOMC; DXY risiede in i paràmetri 105.21-32, bè in a gamma 105.09-46 d'ayer.

- L'azzione di u prezzu di l'euro hè stata senza incidenti finu à quì aspittendu l'avvenimenti di risicu chjave d'oghje; EUR / USD in un intervallu 1.0733-47 finu à avà.

- GBP hà ancu cummerciatu lateralmente per truvà a resistenza intraday à 1.2750 (vs low 1.2729) cù pocu muvimentu immediata vistu in seguitu à u PIB in linea chì ultimamente hà risultatu in pocu cambiamentu in i prezzi di BoE.

- JPY hè assai modestamente più dolce, indipendentemente da l'aversione à u risicu per a notte è i dati PPI più fermi di l'aspittatu; USD / JPY attualmente cummerciu in un intervallu 157.03-37.

- L'antipode sò tramindui modestamente più fermi facilitati da un tentativu di ricuperazione in i metalli base, ma cù guadagnà capped cum'è u tonu di risicu resta prudente davanti à l'avvenimenti di risichi citati.

- PBoC hà stabilitu USD / CNY mid-point à 7.1133 vs exp. 7.2558 (prev. 7.1135).

Rendimentu Fissu

- L'UST sò piatta davanti à u CPI di i Stati Uniti per una lettura finale in a riunione di FOMC induve i prezzi di u mercatu anu attualmente una probabilità di 99% di un tassu invariatu. Attualmente mantene vicinu à un novu altu WTD à 109-20, suscitatu da a forte asta di i Stati Uniti di marti.

- I Bunds sò più fermi cù l'impetu iniziale derivanti da a forte asta di i Stati Uniti di u marti è forse un seguitu marginale da i numeri di u PIB di u Regnu Unitu. I Bunds sò in un ligame di 130.21-130.50, è anu sbulicatu versu u puntu mediu di a gamma dopu una subasta di Bund mal ricevuta.

- I dorati sò più fermi, in tandem cù una forza più larga in EGB / UST; À mezu à questu, a metrica di u PIB di u Regnu Unitu di a matina era largamente in linea, ma l'internu intornu à a Costruzione / Manufactura era morbidu è hà suscitatu una mossa assai modesta à i prezzi BoE.

- A Germania vende EUR 3,3 miliardi vs exp. EUR 4bn 2.20% 2034 Bund: b/c 2.0x (prev. 2.8x), rendiment mediu 2.6% (prev. 2.53%) & retenzioni 16.75% (prev. 17.9%).

- U Regnu Unitu vende GBP 900 mln 0,625% I/L Gilt 2045: b/c 3,88x rendimentu reale 1,304%

Commodities

- U crude hè più fermu è à i massimi di a sessione, cuntinuendu à custruisce nantu à i dati di l'inventariu privatu bullish di ieri chì anu vistu un tiratu più grande di l'aspittatu in u crudu è a benzina. Inoltre, l'aghjurnamenti geopolitichi fora di Israele / Hezbollah indicanu l'escalazioni recenti in a regione. Brent Aug attualmente circa 82,85 USD/bbl.

- I metalli preziosi sò flat / mixed as traders look forward to the US CPI and FOMC; XAU si trova in una gamma di USD 2,310.60-2,317.70/oz.

- I metalli di basa tentanu di ricuperà da u recente slide in i prezzi indotti da l'aspettattivi di a Fed dopu à i dati NFP di u venneri. L'inflazione chinesa hà fattu pocu per influenzà i prezzi cum'è e cummerciu aspittàvanu i prossimi avvenimenti macro di i Stati Uniti.

- IEA Oil Market Report : riduce a previsione di crescita di a dumanda 2024 da 100k BPD à 960k BPD; A crescita di a dumanda di petroliu 2025 vistu à 1 mln BPD in mezzu à una ecunumia in silenziu è a implementazione di tecnulugia d'energia pulita; u surplus di petroliu maiò vistu sta dicada cum'è a dumanda picchi.

- UBS dice nantu à l'oru "avemu aumentatu a nostra previsione media di u 2024 è u target di fine di l'annu da 8% à 2365 USD è 2600 USD rispettivamente"

- Rapportu d'inventariu privatu US (bbls): Crude -2.4mln (exp. -1.05mln), Cushing -1.9mln, Distillate +1mln (exp. +1.6mln), Gasoline -2.5mln (exp. +0.9mln).

- A pruduzzione di l'oliu d'Azerbaijan era 62.1k / T ghjornu di maghju.

Geopolitica: Mediu Oriente

- Sirene di razzi sò s'arricorda chì sonanu in parechje cità in u Nordu di Israele, secondu Horowitz in X; I media israeliani dicenu "Bumbardamentu pesante da u Libanu versu u nordu di Israele, è sirene attivate in Tiberiade, Safed è Galilea" via Sky News Arabia.

- IDF Radio informa "più di 100 razzi sparati da u Libanu sudu nantu à Safed, Tiberiade è u so circondu in pochi minuti".

- L'uffiziale di Hamas hà dettu chì a so risposta à l'accordu di cessamentu di u focu di Gaza hè rispunsevuli, seriu è pusitivu, mentre chì l'ufficiale hà aghjustatu chì a risposta apre una strada larga per ghjunghje à un accordu.

- L'ufficiale israelianu hà dettu chì Hamas hà rifiutatu a pruposta di liberazione di ostaggi presentata da u presidente di i Stati Uniti Biden, mentre chì l'ufficiale hà aghjustatu chì Israele hà ricevutu a risposta di Hamas per mezu di mediatori è chì Hamas hà cambiatu i parametri principali di a pruposta.

- L'attaccu aereu israelianu annantu à u Libanu sudu hà uccisu quattru persone, cumpresu un anzianu cumandante di u campu di Hezbollah, secondu trè fonti di sicurità citate da Reuters. Dopu hè statu nutatu chì u cumandante di Hezbollah uccisu in un attaccu aereu israelianu marti era u membru più anzianu uccisu in l'ultimi 8 mesi.

- U Pentagonu di i Stati Uniti hà dettu chì u Sicritariu di a Difesa Austin hà discututu cù u so omologu israelianu per i sforzi di u telefunu per calmà e tensioni longu a fruntiera israelo-libanese, secondu Sky News Arabia.

- Sirene di razzi sò s'arricorda chì sonanu in parechje cità in u Nordu di Israele, secondu Horowitz in X; I media israeliani dicenu "Bumbardamentu pesante da u Libanu versu u nordu di Israele, è sirene attivate in Tiberiade, Safed è Galilea" via Sky News Arabia; IDF Radio informa "più di 100 razzi sparati da u Libanu sudu nantu à Safed, Tiberiade è u so circondu in pochi minuti".

Geopolitica : Altru

- L'UE prupone di sancionà u giant russu di trasportu di petroliu Sovcomflot, secondu Bloomberg.

- L'UE avanza cù i tariffi di i veiculi elettrichi chinesi chì anu da purtà più di 2 miliardi di EUR à l'annu, malgradu l'opposizione di a Germania, secondu FT. A Cummissione Europea hà da avvisà i produttori di vitture chì impone pruvisoriamente dazi supplementari finu à u 25% nantu à i EVs chinesi impurtati da u mese prossimu. Nota, hè statu infurmatu chì ieri l'Associazione di l'Industria Auto Cinese CPCA hà dettu chì l'UE puderia impone una tarifa di 20% nantu à i EVs Chinese, chì hè una pratica cummerciale comprensibile.

- U Giappone pensa à i gruppi di sanzioni cumpresi l'imprese cinesi per aiutà à l'invasione di l'Ucraina da a Russia, secondu NHK.

Calendariu di l'avvenimenti di i Stati Uniti

- 07:00: ghjugnu Applicazioni Ipoteche MBA + 15.6%, prima -5.2%

- 08:30: CPI MoM di maghju, est. 0.1%, prima di 0.3%

- CPI di maghju annu, est. 3.4%, prima di 3.4%

- May CPI Ex Food and Energy MoM, est. 0.3%, prima 0.3%

- May CPI Ex Food and Energy YoY, est. 3.5%, prima di 3.6%

- Guadagnamentu orariu mediu reale di maghju annu, prima di 0.5%

- Guadagne settimanale media reale di maghju annu, prima di 0.5%, rivisitata 0.6%

- 14: 00: June FOMC Rate Decision

- 14:00: Dichjarazione di bilanciu mensile di maghju, stima – $ 276.5b, prima – $ 240.3b

Jim Reid di DB cunclude l'involucro di notte

Scusate mi per sentu un toccu di malinconia stamane mentre scrivu questu à 5am di 50 anni. Celebraraghju da u discorsu d'apertura sta matina à a 28a cunferenza annuale europea LevFin di DB cù più di 1000 investitori è emittenti. Ci si vede quì s'è tù assisti. I punti culminanti di i mo 40 anni eranu 3 figlioli chì ùn sapia micca mai avè, 4 prughjetti di rinnuvamentu costosi, 6 interventi di ghjinochje, parechje chirurgie di l'orechja interna, una chirurgia di a schiena è parechji nervi intrappulati. In più di a mo crisa di a mità di a vita, u mo handicap di golf hè passatu da 6 à 1,9 in i mo 40 anni, chì spiega in parte alcune di e malatie sopra. Speremu chì, quandu aghju 60 anni, aghju uni pochi di membri artificiali generati da AI per aiutà à colpi più a bola di golf.

Hè stata un'altra sfida di 24 ore per i mercati europei, cù l'assi di risicu pirate di u bruttu grazia à l'incertezza pulitica in corso in Europa. Intantu, in un universu sfarente, l'S&P 500 (+0,27%) hà navigatu à mezu à u fairway è hà ghjuntu un novu in tuttu u tempu cù Apple (+7,26%) chì hà u so megliu ghjornu da nuvembre 2022 è torna sopra à a capitalizazione di u mercatu di $ 3tn è à un altu di tutti i tempi dopu à i primi 3-4 mesi difficili di l'annu.

In quantu à i movimenti di u mercatu europeu, era un altru ghjornu difficiule per l'assi francesi. Per esempiu, a diffusione franco-tedesca di 10 anni hè allargata da un altru + 5.0bps à 60bps, è u CAC 40 (-1.33%) hè cascatu à u so livellu più bassu in quasi quattru mesi. Le banche sono state di nuovo tra le più colpite, con nuove perdite per Société Générale (-5,02%), Crédit Agricole (-3,90%) e BNP Paribas (-3,89%). I trè banche sò avà calati -12,11%, -7,34% è -8,47% rispettivamente da l'apertura di u luni. À l'altu di a vendita ieri, ci era ancu rapporti di stampa micca cunfirmati (più tardi denegati) chì u presidente Macron puderia dimissioni dopu à l'elezzioni, prima chì i rendimenti vanu da i so massimi più tardi in a sessione.

U presidente Macron hà da parlà oghje in una cunferenza di stampa, ma intantu, ci sò state questioni crescente nantu à u paisaghju puliticu chì a so alleanza centrista hà da affruntà à l'alizzioni. A manca, un allianza hè stata furmata u luni sera trà Verdi, Sucialisti, Cumunisti è La France Insoumise. Ma à a diritta di u spettru puliticu ci hè sempre incertezza, cum'è Éric Ciotti, chì dirige u partitu Les Républicains, hà dumandatu una alleanza cù u Rassemblement National di Marine Le Pen. Altre figure di u partitu anu rifiutatu severamente questi suggerimenti, ma e divisioni storichi trà i partiti tradiziunali di diritta è u RN sò diventate sempre più sfocate, postu chì l'ultimu hè ghjuntu à duminà a diritta di u spettru puliticu in Francia. Più tardi in a ghjurnata, avemu intesu chì e discussioni nantu à a furmazione di una alleanza trà RN è u partitu più chjucu di l'estrema destra di a Reconquista s'eranu sfondate. In quantu à l'ultime sondaggi, un sondaghju Ifop fattu ieri hà avutu u partitu di Marine Le Pen à 35%, una alleanza di quattru partiti di manca à 25%, è l'allianza di Macron à 18%.

Questa incertezza pulitica hà pisatu nantu à i mercati di u cuntinente. Chì includia un terzu ghjornu di perdite per u STOXX 600 (-0,93%), cù l'indici di i banche Stoxx (-2,66%) chì vede u so più grande calata da l'aostu. L'equities slumped in parechji paesi, cù calazioni particularmente forti in l'Europa miridiunali, cumpresu u FTSE MIB d'Italia (-1,93%) è l'IBEX di Spagna (-1,60%). I bonds sovrani anu rializatu soprattuttu datu u tonu di risicu off, è i rendimenti di i bunds à 10 anni sò calati -4.8bps. Ma ci era sempre un allargamentu chjaru in i spreads, cù i rendimenti francesi di 10 anni (+ 0.2bps) appena chjusu à u so livellu più altu di 2024 finu à avà. I rendimenti italiani (-0.1bps) eranu ancu largamente flat malgradu u rally di i tassi core.

Questu includia i rendimenti di i Stati Uniti di 10 anni in calata -6.3bps à 4.405%. I rendimenti di i Stati Uniti anu statu negoziatu modestamente più bassu in u ghjornu in l'ambiente di risichi chì emana da l'Europa, ma poi hà vistu un grande rally dopu una forte vendita di Tesoru di 10 anni. Questu hà vistu u più altu rapportu d'offerta à a copertura in più di dui anni è u più bassu cummercialista primariu hà pigliatu da l'aostu, cù $ 39 miliardi di ligami emessi 2bps sottu à u rendimentu di pre-vendita.

A prossima prova / opportunità per i Treasuries venerà cù l'epica doppia fattura d'oghje cù a liberazione di u CPI di i Stati Uniti per maghju, è ancu l'ultima decisione di a Fed. In quantu à a Fed, sò largamente previsti di lascià i tassi invariati oghje, cusì u focusu hè prubabilmente nantu à l'ultime trama di punti, è ancu di e novi proiezioni ecunomiche. L'ultima volta, a trama di punti hè sempre penciled in trè taglii questu annu, ma solu solu, è avissi avutu solu un puntu per trasfurmà per a mediana per esse à dui tagli. Da tandu, i figuri di l'inflazione sò rimasti più altu ch'è a Fed piacerebbe idealmente, è i nostri economisti americani aspettanu chì u puntu medianu mostra solu dui taglii avà, è vedenu ancu chì a previsione di u PCE core per questu annu hè stata aghjurnata da dui decimi à + 2,8%. In u futuru, vedenu ancu chì u puntu di 2025 hè rivisatu da 25bps, cusì chì signalerebbe un ritmu più prufondu di tagli. Vede quì per a so preview completa.

Di sicuru, i signali da a riunione puderanu esse influinzati da a liberazione di u CPI prima di u ghjornu, cum'è una sorpresa in ogni direzzione puderia purtà à cambiamenti in e so projezzioni di inflazione. In quantu à ciò chì aspittà, i nostri economisti di i Stati Uniti aspettanu chì l'IPC di u capu vene à + 0.12%, è u CPI core per vene à + 0.27%. Se quelli sò realizati, allora significaria chì u CPI di u capu annu à l'annu vene à + 3.4%, mentre chì u core cade à + 3.5%. Cliccate quì per a so anteprima CPI completa è cumu si iscrive à u webinar sussegwente.

Davanti à questu, i mercati americani eranu largamente senza fasi da i sviluppi in Europa, cù l'S&P 500 (+0.27%) affissendu un altru record. Un settore affettatu da a contagiosa da l'Europa era i banche postu chì l'indice di i banche S&P 500 hè cascatu -2,15%. L'azzioni tecnulugiche anu superatu, cù u NASDAQ + 0,88% è u Magnificent 7 + 1,00%. L'ultimu hè ghjuntu soprattuttu cum'è Apple (+ 7,26%) hà publicatu u so megliu ghjornu da nuvembre 2022 per cullà à un novu altu di tutti i tempi. Meno di dui mesi fà Apple era calata -16.7% da u so ultimu altu di u tempu in dicembre, cusì un rimbalzamentu decentu. Lunedì hà inizialmente vistu una calata dopu chì a cullaburazione OpenAI era un mumentu di "vende u fattu", ma a reazione hè diventata assai più positiva ieri.

I mercati azionari asiatichi sò soprattuttu in calata sta matina cù i dati di i prezzi di i cunsumatori in Cina chì pesanu nantu à i prucessi. Mentre cuntrolla i mo schermi, u Hang Seng (-1.43%) hè u peghju performer trà l'indici asiatichi nantu à e nutizie chì i Stati Uniti cunsidereghjanu più sanzioni cummerciale nantu à l'accessu di a Cina à a tecnulugia di chip AI. Intantu, u Nikkei (-0.63%), CSI (-0.18%) è Shanghai Composite (-0.04%) sò ancu cummerciale marginalmente più bassu. U KOSPI (+ 0.38%) hè riesciutu à svià a tendenza però. I futuri di l'equità di i Stati Uniti sò flat inseme cù i tesorieri di i Stati Uniti.

Riturnendu in Cina, l'IPC hà disappuntu cum'è s'hè risuscitatu + 0.3% y/y in May, più debuli di l'aspettattivi di u mercatu per una crescita di + 0.4%. U PPI hà cuntratu -1.4% a / a in maghju (v / s -1.5% previstu), marchendu a so contrazione più chjuca da u ferraghju 2023 è sopra à a calata -2.5% di u mese passatu. Hè stata negativa per 20 mesi avà però. In altrò, u PPI di u Giappone hà aumentatu + 2.4% a / y in maghju (v / s + 2.0% previstu) in quantu à l'aumentu rivisu in u mesi precedente di + 1.1%.

Fighjendu à l'altri dati d'ayer, u tassu di disoccupazione di u Regnu Unitu hè cresciutu à 4,4% (vs. 4,3% previstu) annantu à i trè mesi à aprile, chì hè u so livellu più altu in dui anni è mezu. Separatamente in u Regnu Unitu, ci sò pocu più di trè settimane prima di l'elezzioni di u 4 di lugliu, è un sondaghju di YouGov hà dimustratu u 17% di u partitu di Riforma di u Regnu Unitu di a diritta, solu un puntu daretu à i Cunsirvaturi di u guvernu cun 18%. I travaglii sò sempre chjaramente davanti à u 38%, ma questu hè u distaccu più strettu trà i Conservatori è a Riforma in un sondaghju finu à avà.

À u ghjornu chì vene avà, è i punti principali seranu a liberazione di u CPI di i Stati Uniti, cù a decisione di a Riserva Federale è a cunferenza di stampa di u presidente Powell. Altrimenti, in Auropa, riceveremu a liberazione di u PIB di u Regnu Unitu per aprile, è i parlanti di a banca centrale includeranu u vicepresidentu di u BCE, de Guindos, è Vujcic, Nagel è Villeroy di u BCE.

Tyler Durden Mer, 06/12/2024 – 08:13

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-set-new-record-high-ahead-cpi-fed-double-header u Wed, 12 Jun 2024 12:13:17 +0000.