David Stockman nantu à a “Grande Pausa” di a Fed… È ciò chì succede dopu

David Stockman nantu à a "Grande Pausa" di a Fed… È ciò chì succede dopu

Scrittu da David Stockman via InternationalMan.com,

Ogni titulu in a stampa finanziaria prima di sta settimana dice a listessa cosa. A "Grande Pausa" di a Fed hè avà principiata.

A Riserva Federale hà elevatu i tassi d'interessu da un quartu di puntu – è puderia esse fattu.

Ebbè, puderianu esse fattu "aumentà" i tassi, ma ùn deve micca esse in l'affari di stabilimentu di tariffu – up, down o sideway – in u primu locu. Hè perchè u capitalismu di u mercatu ùn funziona micca se i prezzi di l'assi finanziarii sò stati attaccati artificialmente è falsamente da un politburo monetariu di 12 persone piuttostu cà a vasta folla di fornitori è utilizatori di fondi in u mercatu globale.

Eccu a pazzia chì a pegging di i tassi hà purtatu in l'ultimi 22 anni.

À sapè, a Fed hà fattu soldi da a notte cusì empievule à pocu pressu chì hà distortu, torturatu è torciatu a stessa distorsione è trama di tuttu u sistema finanziariu. Tutti i prezzi di l'assi finanziarii sò stati drasticamente falsificati perchè 221 mesi di costi di trasportu negativu in termini reali anu attivatu speculazioni imprudenti, perseguite d'opzioni rampanti è arbitraghji di attivu finanziariu periculosi cum'è mai prima.

Tassi di Fed Funds Ajustatu à l'Inflazione Da Ottobre 2001

Alas, nimu di questu hè stabile o sustenibile. Allora quì simu cun un altru ghjornu in quale u mercatu di borsa hè apertu, è cum'è un clockwork un novu batch di banche regiunale sò chjappà i skids.

% Variazione di u prezzu di l'azzioni oghje / Da u piccu recente:

-

PacWest: -50% / -93%;

-

Primu Orizzonte: -33%/-55%;

-

Alliance Occidentale: -40%/-84%;

-

Zions Bancorp: -12%/-73%

In tuttu, sta serie di banche regiunale in calata hà publicatu una capitalizazione di u mercatu cumminata di solu $ 10,6 miliardi à a fine di ghjovi scorsu, da $ 40 miliardi à i recenti picchi di valutazione. È di novu, u colapsu ùn hè micca perchè i guadagni di a fine anu crateru.

In fattu, i quattru regiunale di sopra anu publicatu $ 3.2 miliardi di redditu nettu in u 2022, chì significa chì, cum'è un gruppu, anu chjusu a sessione di ghjovi scorsu à solu 3.2X di ingressu netu.

Ovviamente, l'investitori è i cummircianti sò spaventati in grande tempu micca per i risultati trailing, ma da ciò chì certamenti scende in u piccu. A cumminazione di i libri di l'assi vacillanti è i dipositi in fuga hè ghjustu mortale, cum'è u CEO di KBW, Tom Michaud, hà dettu oghje nantu à CNBC:

L'investituri sò assai nervosi, è pensu chì ciò chì sò nervosi hè u fattu chì Silicon Valley hà persu u 75% di i so dipositi in 36 ore . Ùn ci hè micca un bancu in u mondu chì puderia veramente sustene questu …

Per esse sicuru, ùn ci hè micca un misteru per quessa chì queste corse di banche tronanti sò avà in corso. A Fed hà causatu questi banche per esse inundati di dipositi assurdamenti boni, chì, à u turnu, sò stati pompati in titoli di debitu à longu andà (zona blu), immubiliare cummerciale (zona rossa) è prestiti cummerciale (zona nera).

U prublema, sicuru, hè chì i dipositi boni sò avà fughjenu cù prontezza, mentre chì i picculi prestiti bancari è i libri di titoli sò sempre più sottu à l'acqua. L'aumentu bruscu di i tassi d'interessu è una ecunumia visibilmente sbulicata in recessione farà cusì!

Dichjarata diversamente, questi dipositi ùn anu mai avutu a pussibilità di esse permanente à 25 punti di basa o menu. In listessu modu, ùn ci era nunda di sanu nantu à i libri di asset chì anu cresciutu di 10% annu trà 2014 è oghje in e trè categurie sopra citate.

Dopu tuttu, durante u listessu periodu di ottu anni, u PIB nominali hà crisciutu solu da 3,2% annu. Inutili, a vera dumanda sottostante di soldi à i tassi di u mercatu onesti ùn hè micca cresciutu à qualcosa vicinu à 3X GDP, chì significheghja chì questi prestiti ùn sò micca stati sottumessi nantu à qualcosa chì ancu remotamente s'assumiglia à i tassi d'interessu normali è una ecunumia di strada principale sustenibile.

Crescita di i prestiti CRE di Small Bank, i prestiti C&I è i Titoli di Debitu di Tesoreria / Agenzia, 2014-2023

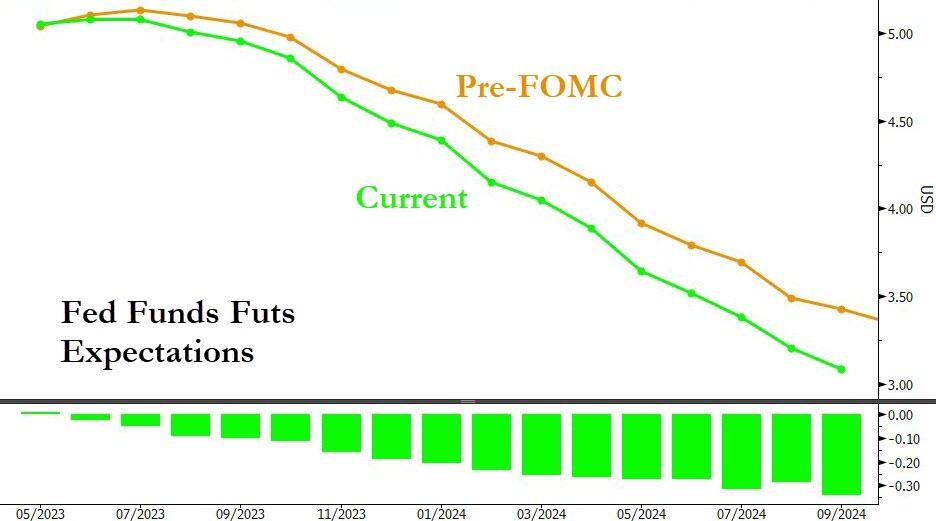

Avà chì un ciclone cunsiguenti hè strappatu à traversu u picculu settore bancariu, questu suppostamente guarantisci una pausa di a Fed, è dopu una forte inversione à i taglii di i tassi durante a seconda mità di l'annu è finu à u 2024. In fattu, u mercatu anticipa circa 180 punti di basa. di riduzioni di tariffu da a Riserva Federale in a seconda mità di questu annu è a prima mità di l'annu prossimu.

Ma questu seria veramente un altru casu di a famosa definizione di insanità di Einstein – fendu a stessa cosa sempre è aspetta un risultatu diversu. A verità hè chì e trè spese di taglio di i tassi d'interessu da a fine di u seculu – 2001-2005, 2008-2011 è 2020-2022 – ùn eranu micca remotamente garantite. Cum'è mostratu in u primu graficu sopra, simpricimenti anu guidatu i tassi d'interessu reali in profondità sottu à l'acqua è hà causatu l'ecunumia di i Stati Uniti per esse sommersa in u debitu eccessivu, a speculazione è a inestabilità macroeconomica.

Infatti, ognuna di sti ciculi di soldi boni hà alimentatu sempre più imprudente è eccessivu di risichi in u sistema finanziariu. E bolle risultanti è i malinvestimenti sò avà chjappà in u muru, cù u picculu settore bancariu essendu solu u locu iniziale per u grande calculu in corso.

Questa volta, dunque, a Fed hà bisognu di lascià a natura piglià u cursu, è purgà a putenza massiva accumulata chì hà accru in u sistema finanziariu. Per piantà avà è pivotà à una quarta volta di tagliu di tariffu solu intensificà a eventuale conflagrazione.

Tuttavia, l'imperativu in manu ùn hè micca solu perseverà cù u prucessu di normalizazione di i tassi d'interessu, ancu s'ellu hè certamente garantitu, datu chì a tarifa di i fondi Fed hè sempre significativamente negativa in termini reali. Ciò chì a normalizazione hè in realtà ùn hè micca solu di portà l'inflazione attuale stubborn à u taccu, ma a necessità di un cambiamentu di regime in quantu à u modus operandi di a Fed.

Per sapè, sia a pegging di i tassi d'interessu sia a compra massiva di obbligazioni sò terribili miccanismi di pulitica monetaria chì ùn sò micca adattati per u scopu. L'ultime face chì u debitu à longu andà sia sistematicamente sottumessu à u prezzu, mentre chì a pegging u tassu di i fondi federali per a notte hè un strumentu di cuntrollu eccessivamente fragile chì ùn pò micca sperà di trasfurmà veramente l'ecunumia massiccia di a strada principale.

Infatti, u cummentariu di ieri nantu à a visione di a bolla in anticipazione di a cunclusione anticipata chì a Fed aumenterà a so tarifa di pulitica di 25 punti di basa vi hà dettu tuttu ciò chì avete bisognu di sapè. Un anfitrione CNBC hà ancu suggeritu chì u destinu di l'ecunumia mundiale seria dunque appesa à e parolle, u tonu è l'inflessioni di sopracciglia di Powell.

Ebbè, santa moly. Avemu una ecunumia domestica di $ 26 trilioni è $ 90 trilioni di ecunumia glubale composta da decine di milioni di attori significativi, tutti perseguendu i fatti è u so propiu interessi cumu a vede. Eppuru, duvemu guardà e sopracciglia di un omu, chì era basicamente un avucatu cusì cusì Washington finu à elevatu à u wanna be politburo monetariu chì hè domiciliatu in l'Eccles Building.

Di sicuru, l'aumentu di a tarifa di 25 punti di basa di a Fed era una storia antica in nanosecondi di u so annunziu. Ciò chì importava, sicondu i capi parlanti, era chì una parolla era cambiata in a dichjarazione post-riunione di a Fed.

Per sapè, i funzionari anu abbandunatu una parolla chjave da a so precedente dichjarazione di pulitica in marzu chì dicenu chì "anticipanu" alcuni aumenti supplementari puderianu esse appruvati, è l'anu rimpiazzatu cù una nova lingua dicendu chì anu da monitorà attentamente l'ecunumia è l'effetti di i so rapidi aumenti annantu l'annu passatu.

"Hè un cambiamentu significativu, chì ùn dicemu più chì "anticipemu"" aumenti supplementari, hà dettu u sgiò Powell.

Ebbè, dacci una pausa !

Ciò chì a Fed "anticipa" ùn pò micca esse impurtanza perchè a Fed ùn hà micca idea di ciò chì scende da a picca . Si sò sbagliati cusì spessu, cusì prestu è cusì infallibile chì e so dichjarazioni post-riunione sò assolutamente senza valore, salvu per i sforzi speculativi di i cummercianti di soldi veloci è roboti per uni pochi di seconde o minuti dopu a so liberazione.

In ogni casu, u prublema evidenti hè chì a Fed s'hè rinfriscata in un angulu hellacious. Sò cusì addicted to pegging rate interest and manipulation chì ùn ponu mancu vede l'assurdità di ciò chì facenu veramente.

Per sapè, da u turnu di u seculu, anu inundatu cusì bè u sistema finanziariu cù liquidità eccessiva è creditu à pocu pressu chì ùn ponu più ancu peg u so strumentu tradiziunale – a tarifa di fondi Fed.

Hè per quessa chì anu stabilitu ciò chì hè chjamatu l'O / N RRP facilità in u cummerciu. Sta per a facilità di repo inversa di notte, è quandu si sguassate tutte e parolle Fed, si tratta di una finestra di prestitu gigante operata da i tecnichi di u FOMC in Liberty Street.

Attualmente ghjornu in ghjornu sò "prestate" $ 2,3 trilioni per u contu di un bancu cintrali chì pò stampà soldi à vuluntà; è, in fattu, hà allargatu u so bilanciu da $ 500 miliardi à un recente piccu di $ 9 trilioni durante l'ultimi dui decennii.

Tuttavia, cum'è recentemente un marzu di u 2021, questi prestiti di notte à a facilità O/N RRP di a Fed sò solu $ 1 miliardi (linea viola). Cusì ci hè stata una espansione di 2,200X di a facilità durante l'ultimi mesi 24.

Dici chì ?!

Hè veramente assai simplice. A Fed avia bisognu di fà finta chì era alzà i tassi d'interessu in un sistema finanziariu inundatu di liquidità eccessiva chì deprime i tassi. Cusì hà utilizatu l'O/N RRP per stabilisce un pianu sottu à i tassi di u mercatu monetariu, supping up enormi quantità di liquidità eccessiva, è poi hà sistematicamente aumentatu u tassu chì paga à i prestatori di notte da 5 punti di basa in più di marzu 2022 à 480 punti di basa attualmente. .

Equilibri pendenti è tassi d'interessu nantu à a Facilità Reverse Repo Overnight di a Fed

Allora da induve venenu tutti i soldi chì ùn era definitivamente micca interessatu à prestitu à a Fed à i punti di basa 5 ma più chì ansiosu à un ritmu 96 volte più altu?

Perchè, sò i fondi di u mercatu di soldi, chì avà ridenu finu à a banca, per dì cusì. È per cuntinuà cù quella metàfora, in fattu, da induve venenu tutti l'influssi crescente à i fondi di u mercatu di soldi?

Perchè, u sistema bancariu cummerciale regulatu, è soprattuttu i banche regiunale !

In una parolla, a Fed hè cusì intricata in a biancheria intima di a so propria meccanica monetaria chì in realtà pruvucarà u colapsu di u sistema bancariu regiunale, chì, à u turnu, pò diventà prestu a scusa per piantà a normalizazione di i tassi è inizià u listessu disastru di taglio di tariffu. tuttu novu.

Allora, iè, avà ùn hè micca u tempu di piantà. Ciò chì hè veramente necessariu hè a fine di a banca centrale keynesiana è l'abolizione di a pianificazione centrale monetaria.

***

A verità hè, simu nantu à a cuspide di una crisa ecunomica chì puderia eclissi tuttu ciò chì avemu vistu prima. È a maiò parte di a ghjente ùn serà micca preparata per ciò chì vene. Hè esattamente per quessa chì l'autore di bestseller Doug Casey è a so squadra anu publicatu un rapportu gratuitu cù tutti i dettagli nantu à cumu sopravvive à un colapsu ecunomicu. Cliccate quì per scaricà u PDF avà.

Tyler Durden sab, 13/05/2023 – 09:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/david-stockman-feds-great-pause-and-what-happens-next u Sat, 13 May 2023 13:20:00 +0000.