Cosa hè accadutu à i $ 650 miliardi in SDR emessi in 2021?

Cosa hè accadutu à i $ 650 miliardi in SDR emessi in 2021?

Inviatu da Jan Nieuwenhuijs di Gainesville Coins

Una emissione di bazooka di 456 miliardi di novi SDR (~ $ 650 miliardi) da u FMI in Aostu 2021, "per stimulà a liquidità globale", hà fattu assai pocu di ciò chì era previstu. Numerose nazioni stanu à l'orlu di u colapsu è a crescita globale hè in calata. U voluminu di cummerciale SDR in l'annu passatu cunfirma i difetti di questu attivu.

Comu avemu vistu, u SDR hè principalmente utilizatu per ingrassa i roti di burocrazia di l'IMF.

{kind=link}

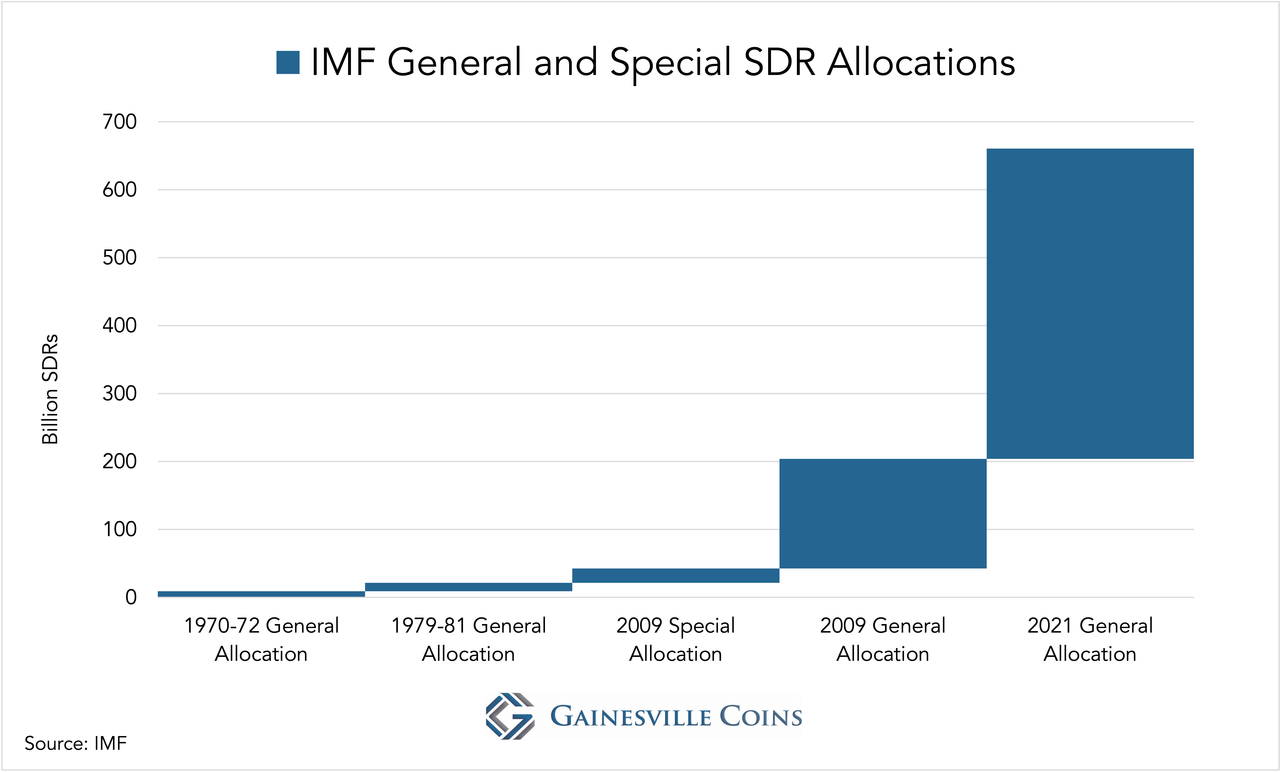

Prima d'aostu 2021, l'allocazioni totali di diritti speciali di prelievu (DTS) à i membri di u Fondu Monetariu Internaziunale (FMI) era di 204 miliardi. (1 SDR vale attualmente circa $ 1,3 $ US). Attraversu l'aghjunzione di 456 miliardi SDR, l'allocazioni totali anu aumentatu da 124%. Eppuru, a nova emissione ùn hà fattu quasi nunda di ciò chì a direttrice generale di u FMI Kristalina Georgieva hà prumessu in 2021:

Questa hè una decisione storica – a più grande allocazione di SDR in a storia di l'IMF è un colpu in u bracciu per l'ecunumia glubale in un momentu di crisa senza precedente. L'allocazione di SDR beneficerà à tutti i membri, indirizzà a necessità globale di riserve à longu andà, custruisce a fiducia, è prumove a resistenza è a stabilità di l'ecunumia glubale. Aiuterà in particulare i nostri paesi più vulnerabili chì luttanu per affruntà l'impattu di a crisa COVID-19.

Quandu si sona troppu bellu per esse veru, di solitu hè. Prima, a creazione di più SDR ùn aumenta micca a liquidità glubale (a quantità di riserve internaziunali). Nè benefiziu à tutti i membri, custruisce a fiducia, stabilizza l'ecunumia glubale, o favurisce a resilienza.

{kind=link}

U SDR disappoints perchè ùn hè micca una munita, ùn hè micca sustinutu da nunda, ùn ci hè micca un mercatu liberu per scambià, è u cummerciu hè illiquid (difficile di cunvertisce grandi quantità in cash). Indipendentemente, l'IMF sparghje falsità annantu à u SDR per mantene l'apparenza.

Dissipemu i miti chì circundanu u SDR.

Cosa hè un SDR?

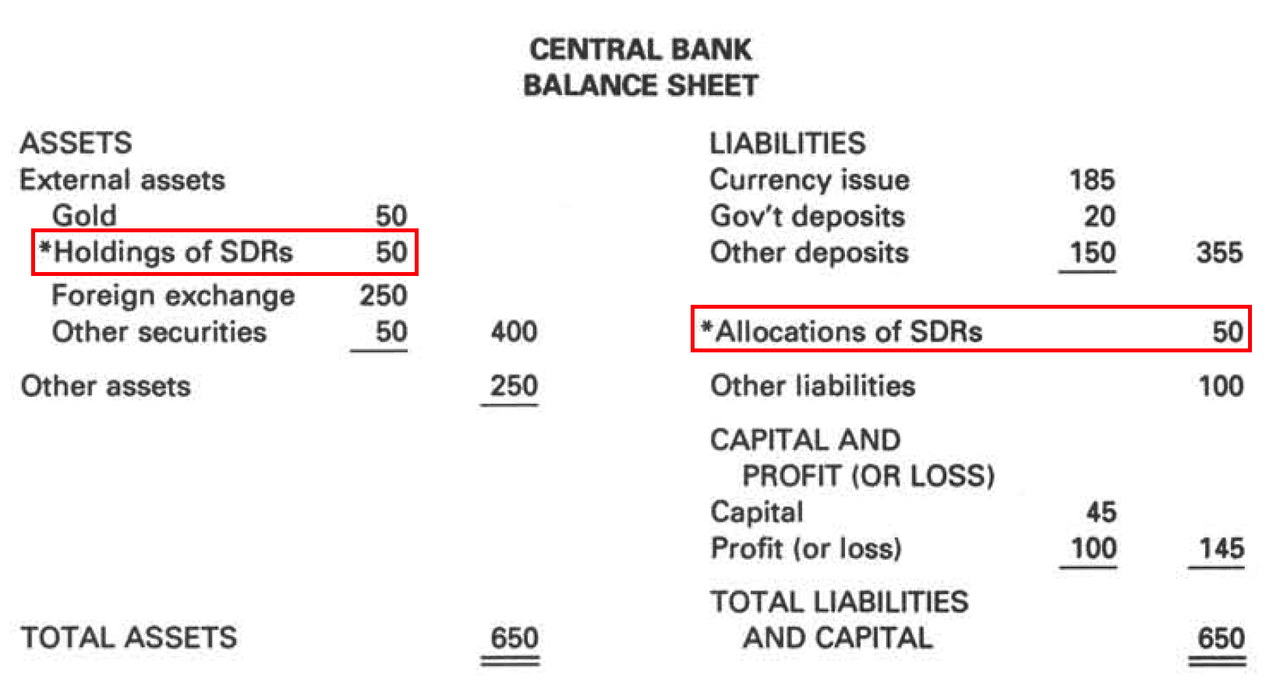

Ufficialmente, u SDR " hè una pretesa potenziale nantu à e valute liberamente utilizzabili di i membri di l'IMF ". U FMI pò attribuisce novi SDR à tutti i so stati membri. U FMI ùn pò micca attribuisce SDR à ellu stessu. À l'emissione, un membru guadagna una doppia entrata in u so bilanciu basatu annantu à a so quota FMI . L'azzioni di SDR da u latu di l'attivu sò uguali à a quantità di l'attribuzioni di SDR da u latu di u passiu. Perchè l'azzione è l'allocazioni sò nete, una nova emissione di SDR ùn rende alcun membru più riccu nè più poviru.

{kind=link}

Solu i banche cintrali o l'autorità monetarie, è parechje istituzioni finanziarii internaziunali cum'è l'IMF è BIS, ponu tene pusizioni SDR. I SDR ùn ponu esse spesi in beni è servizii. Comu regula, l'unicu modu per un membru per fà usu di a so pusizioni SDR hè di scambià l'azzioni di SDR per muniti liberamente utilizzabili (dollari, euro, yen, etc.) cù un altru membru.

Ùn ci hè micca un mercatu liberu per i SDR per allevà l'excedente di offerta o dumanda. I membri ponu scambià e participazioni SDR attraversu u Dipartimentu SDR di l'IMF, o ponu esse scambiati direttamente trà i partiti, ancu s'ellu hè più raru . I Stati notificanu à u Dipartimentu SDR si volenu cumprà o vende SDR holdings, in quale quantità, è in cambiu di quale munita. In seguitu, aspettanu se i so ordini sò cumpleti.

Solu i SDR holdings ponu esse scambiati. L'allocazioni di SDR di un membru sò statichi, salvu chì l'IMF decide di emette novi SDR. U tassu di scambiu SDR hè stabilitu da i tassi di scambiu di una cesta di valute designate da l'IMF: u dollaru americanu, l'euro, u renminbi cinese, u yen giapponese è a libbra britannica.

Supposons que le membre A et le membre B détiennent tous deux une quantité égale de participations en DTS relativement à leurs allocations en DTS. U membru A vole vende 100 milioni di SDR per u yen giapponese, è u membru B, casualmente, vole cumprà 100 milioni di SDR cù yen giapponese. Tutti dui avvisanu u Dipartimentu SDR, è u scambiu hè sbulicatu. Dopu chì A hà ricivutu yen è B hà ricivutu SDR holdings, A averà più allocazioni SDR relative à i so pussessi, è, à u cuntrariu, B averà più SDR holding relative à e so allocazioni.

U membru A pagherà avà u tassu d'interessu SDR à u Dipartimentu SDR è B riceverà u tassu d'interessu SDR. Simplificatu, ogni membru chì hè un venditore netu di SDR holdings pagarà l'interessu finu à ch'ellu hà acquistatu quelli holdings è vice versa (i cumpratori netti ricevenu interessu finu à chì vendenu). U Dipartimentu SDR gestisce tutti i flussi di interessu. In effetti, a vendita di SDR hè un prestitu di valuta è l'acquistu di SDR hè un prestitu di valuta.

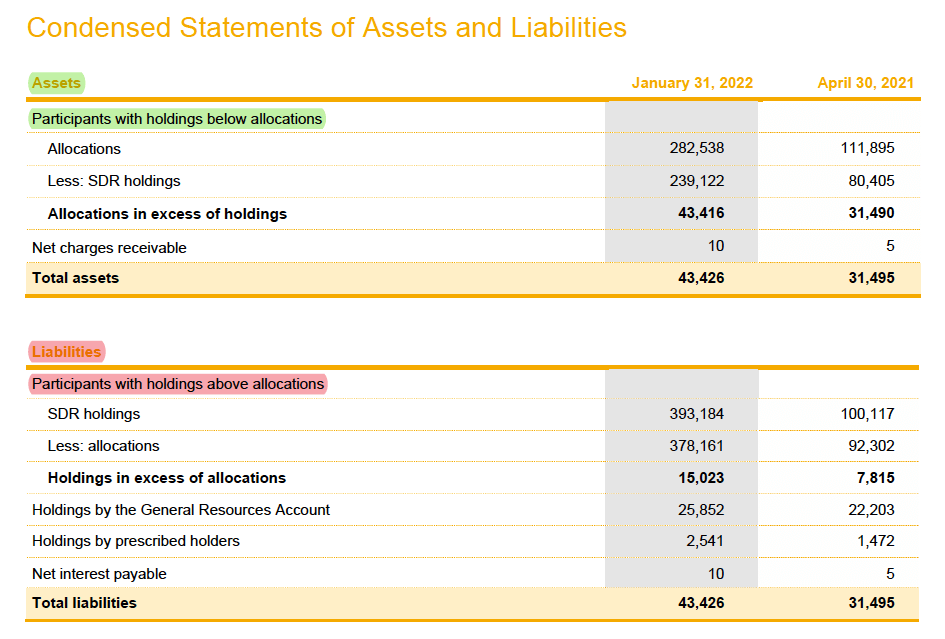

U FMI dichjara chì i SDR ùn sò micca i so passivi . Questu hè ancu s'è un paese chì hà una participazione netta di SDR (più detenzioni cà l'allocazioni), è dunque eligibile per riceve interessi, hè una passività di u FMI. Vede u bilanciu di u Dipartimentu SDR da un Rapportu trimestrale sottu. Un paese chì hà una allocazione netta hè un attivu per u FMI.

{kind=link}

U tassu d'interessu SDR hè basatu annantu à i tassi d'interessu à cortu termine di e valute chì cumponenu a cesta di valute utilizata per calculà u scambiu di SDR. L'interessu SDR hè pagatu ogni trè mesi in SDR, è a tarifa di u pianu hè 0,05%.

Una holding SDR ("SDR" in seguitu) furnisce u pruprietariu una pussibilità potenziale di piglià in prestito valute liberamente utilizzabili. Un SDR hè una garanzia di u bancu cintrali per un swap potenziale * senza una maturità specifica. Scrivu, "uppurtunità potenziale di prestitu", è "scambia potenziale", perchè ci hè pocu liquidità in SDR è nunda, ma una guaranzia ci hè un vinditore di munita utilizable disposta à cumprà SDR. Dunque, u SDR ufficialmente "hè una rivendicazione potenziale nantu à e valute liberamente utilizzabili di i membri di l'IMF".

* In questu casu, un swap significa un "scambio avanti", chì hà un locu è una gamba avanti. In a transazzione spot, un membru vende SDR per u scambiu straneru (FX) – è a so contrapartita face u cuntrariu – è in a transazzione forward stu cummerciu hè annullatu cumprà SDR cù FX. Un swap forward hè u listessu cum'è un prestitu garantitu. Dunque, "swaps" spessu si riferiscenu à prestitu / prestitu.

Per più dettagli, cum'è cumu si calcula u scambiu SDR, leghjite u mo articulu precedente .

I difetti di u SDR

1. U cummerciu in SDR hè illiquid perchè ùn ci hè micca un mercatu liberu. Solu i paesi 190 è uni pochi istituzioni ponu pussede è scambià SDR; nisuna entità privata pò espansione a basa d'utilizatori è migliurà a liquidità. Nè u FMI ùn vole mai creà un mercatu liberu. Quandu parechji paesi poveri assai indebitati (HIPC) volenu vende (furnisce) SDR per munita attraversu u Dipartimentu di SDR, ma a dumanda hè assai più bassa, u FMI sceglie i HIPC per priorità . In questa basa, u FMI preferirà mantene un mercatu amministratu. Cum'è cù u cumunismu, i mercati amministrati venenu cù una larga varietà di prublemi.

Quandu cunfruntatu cù a scarsa liquidità di u SDR, l'economisti di u FMI indicà u "mecanismu di designazione". Questa opzione deve permette à u FMI di decretà quale paese deve cumprà SDR. Tutti i membri anu firmatu a carta di l'IMF – l'Articuli di l'Acordu – chì stipula tutti i diritti è l'obligazioni. Ma quandu a spinta vene à spinghja, l'Articuli di l'Acordu ùn ponu annullà e nazioni sovrane.

In u 1971, i Stati Uniti anu suspesu unilateralmente a cunvertibilità di l'oru, finitu Bretton Woods, è hà introduttu una era di i tassi di scambiu flottanti. In u 1973, "ùn un solu membru di l'IMF era più in cunfurmità cù l'Articuli di Acordu", secondu Benn Steil, autore di A Battaglia di Bretton Woods . Cum'è l'Articuli di l'Acordu ùn puderanu micca furzà i paesi à sustene i tassi di scambiu fissi in l'anni 1970, oghje ùn ponu micca furzà i paesi à cumprà SDR in quantità dictate da u FMI.

2. L'ultima emissione di SDR era, secondu u situ web di l'IMF, " per stimulà a liquidità globale ". Sembra chì l'IMF (u Fondu) ci vole à pensà chì una emissione SDR aumenta a quantità tutale di muniti convertibili . Tuttavia, i SDR ùn ponu esse spesi in beni è servizii, è cusì un aumentu di SDR "ùn aumenta micca a liquidità tutale di u sistema monetariu glubale ". Perchè u Fondu dichjara chì i novi SDR aumentanu e riserve internaziunali nette hè dovutu à l'arti sottili di a contabilità.

Ci hè una discussione nantu à a creazione è u cummerciu di SDR è u so effettu nantu à l'offerta di soldi in un documentu di u 2011 chì leghje, da l'ammissione di u FMI stessu: "In generale, a creazione è l'usu di SDR hè prubabilmente avè un effettu neutru nantu à u moneta glubale. fornitura". Allora perchè tutte e parolle di l'emissione di SDR per spinta a liquidità glubale è risponde à a necessità globale di riserve? (Per via, perchè micca rivalutà l'oru s'ellu ci hè una necessità globale di riserve ?)

3. I SDR di novu attribuiti sò distribuiti trà i membri nantu à a so quota di l'IMF. In generale, per via di u calculu di e quote, i paesi ricchi sviluppati chì anu una grande ecunumia sò stati attribuiti u più SDR, è i paesi poveri micca sviluppati chì anu una piccula ecunumia ottene u minimu. Circa dui terzi di l'allocazione SDR implementata in Aostu 2021 hè andata à e economie sviluppate.

4. Tutta a literatura nantu à i SDR hè focu annantu à i benefizii di a vendita di SDR, quanti paesi in via di sviluppu ponu o avè vindutu SDR, è cusì. Hè cum'è s'ellu hè statu cuncepitu per esse vendutu. Chì ci hè di cumprà è pussede SDR?

Cumprà SDR hè risicatu. Suppone chì a Cina compra 10 miliardi SDR cù dollari americani. À u tempu, sti holdings crescenu per via di l'interessu cumpostu. Se a Cina pò mai vende quelli SDR per ritruvà a valuta quandu hè necessariu hè incerta. U Fondu pò dà priorità à altri paesi, sempre chì ci sò cumpratori. Più più SDR, più grande u risicu.

5. U SDR paga solu un tassu di interessu à cortu termini. Per i banche cintrali chì anu una strategia d'investimentu à longu andà, u SDR ùn hè micca adattatu, perchè ùn offre micca un tassu d'interessu à longu andà, chì hè normalment più altu ch'è u tassu di cortu termine.

6. Sicondu u Fondu, i SDR ùn sò micca una pretendenza à l'IMF . In tribunale sta dichjarazione puderia esse vera; in pratica, a contrapartita di una holding netta di SDR – u rispunsevuli di pagà u tassu d'interessu DTS – hè u FMI. Inoltre, i membri s'appoghjanu nantu à l'IMF per pudè scambià SDR. A storia longa, i pruprietarii di SDR sò assai esposti à u Fondu è cusì tutti i so membri. Chì succede quandu i membri predeterminate? U risicu di contrapartita aumenta.

7. Più di una volta l'IMF hà cambiatu l'essenza di u SDR in u passatu è pò fà dinò in u futuru. Ciò chì un SDR hè oghje pò esse qualcosa di sfarente dumane.

Quale sò i più grandi cumpratori è venditori di SDR?

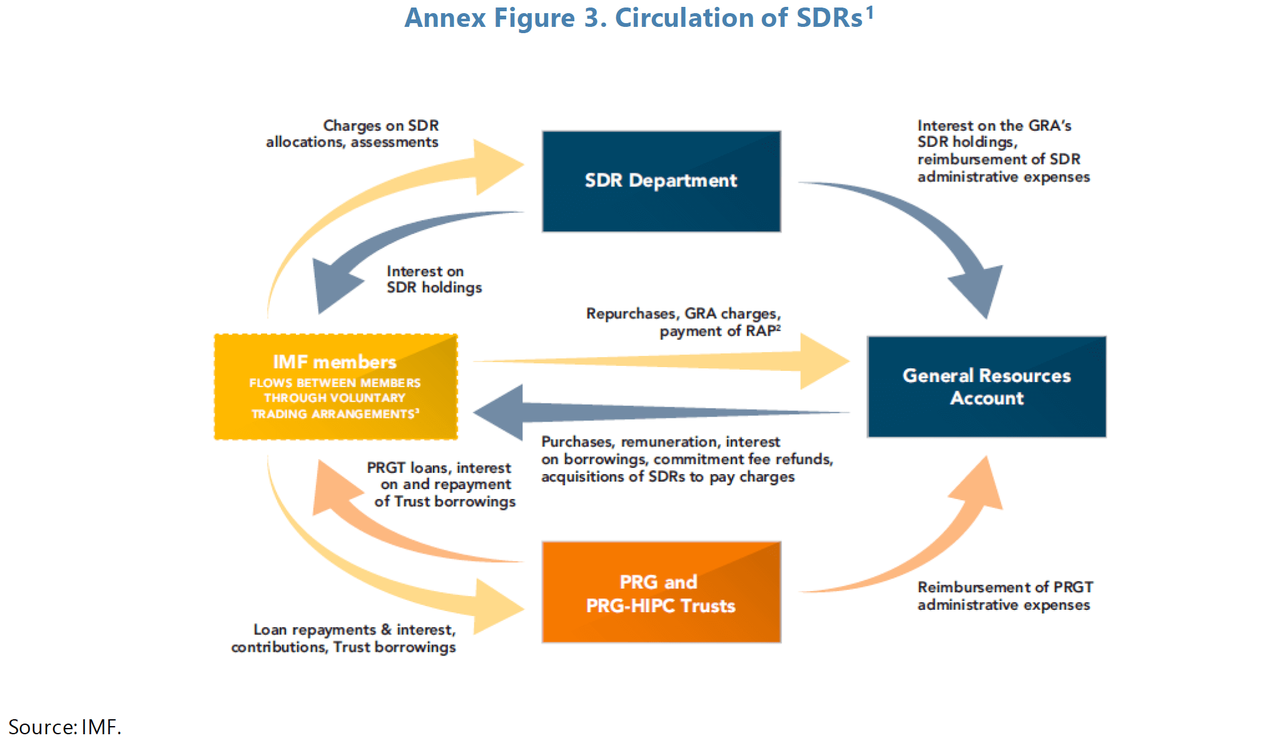

Ancu s'ellu ùn hè micca dispunibile di dati di cummerciale SDR detallati, si pò dì chì a maiò parte di u cummerciu SDR vene da transazzione trà u Fondu stessu è i Stati membri. U più grande cumpratore di SDR hè u Fondu è i più grandi venditori sò i paesi in via di sviluppu. In cunseguenza, a più grande billetera hè u Cuntu Generale di Risorse (GRA) di l'IMF. In u lugliu di u 2022, u GRA deteneva 23 miliardi di SDR, mentre chì u sicondu pruprietariu più grande, i Stati Uniti, teneva 4,6 miliardi di SDR. Da u FMI :

In generale, a maiò parte di e transazzioni di SDR riguardanu l'operazioni relative à u Fondu versus l'usi di i SDR senza relazione cù l'operazione GRA … (vede … l'Annex Figura 3).

In quantu à l'attività di cummerciale residuale, i SDR sò soprattuttu venduti da i paesi poveri à i paesi ricchi.

Un graficu di tutti l'azzioni di SDR mostra quantu hè un cumpratore esattamente u FMI.

L'operazioni di u Fondu in poche parole: i membri anu da pagà un abbunamentu à l'IMF (basatu nantu à a so quota) principarmenti in e so muniti naziunali è muniti di riserva. In cunfurmità cù u so mandatu, u FMI prestò questi fondi à e nazioni cù prublemi di bilanciu di pagamentu . Se i prestiti volenu rimborsà quelli prestiti, ponu fà in SDR, in una certa misura, è dunque u GRA di u Fondu tende à accumulà.

Stranamente, cum'è u SDR esiste dapoi u 1969, nisuna dati di cummerciu di basa SDR hè publicata in una basa recurrente. Una opzione imperfetta hè di cullà dati di pusizioni da tutti i participanti in l'universu SDR è seguite i cambiamenti mese per mese. O, per più figuri, aspettate chì i rapporti speciali sò publicati.

Basatu nantu à a prima opzione, stimu chì 36 miliardi di SDR anu cambiatu e mani in u periodu di dodici mesi da a fine di lugliu 2021. In paragone, u voluminu di cummerciale in u mercatu globale di repo hè $ 3,5 trilioni di dollari americani (2,7 trilioni di SDR) per ghjornu! Un pocu 36 miliardi scambiati in un annu dopu chì 456 miliardi SDR sò stati emessi riflette i svantaghji di questu attivu.

Ancu s'ellu hè pussibule u voluminu di cummerciale attuale era un pocu più altu o più bassu, vogliu enfatizà chì hè assai più bassu se sottramu i cummerci ligati à e transazzioni di l'IMF.

Eccu un esempiu di cumu i cambiamenti mensili in i fondi SDR (a mo misurazione di u voluminu di cummerciale) sò spessu affettati: in l'agostu 2021, l'Argentina hè stata attribuita 3 miliardi di SDR. Finu à ferraghju di u 2022, l'Argentina hà sappiutu vende quasi tutti i so SDR (+ 3 miliardi di volumi di cummerciu). Da Aostu 2021 à Febbraiu 2022, u Fondu era u più grande cumpratore di SDR, avendu sbulicatu u 30% di tutte e vendite (è dunque di l'Argentina). In marzu 2022, u FMI hà appruvatu un prestitu à l'Argentina per un valore di $ 44 miliardi di dollari americani . L'Argentina hà ricivutu una parte di stu prestitu in 5 miliardi SDR da u GRA di u FMI (+ 5 miliardi in volumi di cummerciale). Dapoi marzu, l'Argentina hè stata soprattuttu in vendita, è cusì u ciculu di mischiamentu di SDR trà l'Argentina è u GRA pò ripetiri.

L'Argentina hè stata rispunsevuli di quasi 10 miliardi di a mo stima tutale di 36 miliardi di volumi di cummerciale SDR, anche se u 75% hè statu mandatu avanti è avanti cù u Fondu.

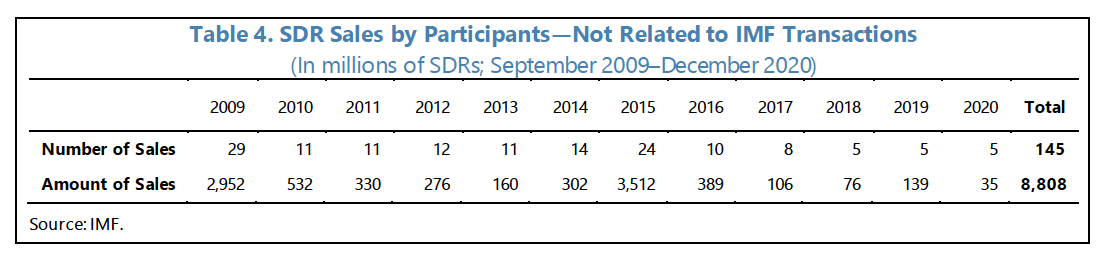

In u 2009, u cummerciu dopu à l'emissione di 183 miliardi SDR era ancu lackluster. Duranti i dodici mesi chì seguitanu l'attribuzione in u 2009, solu 3,4 miliardi di SDR anu cambiatu mani in transacciones non-FMI. I vinditori eranu principalmente nazioni in via di sviluppu, di quale più di 80% vendenu almenu 75% di i so novi SDR. Dopu un "spike" iniziale, i volumi sò falati, salvu uni pochi di cummerci più grande in 2015. Solu 5 cummerci chì cuntavanu 35 milioni di SDR sò stati eseguiti in 2020. Vede a tavula sottu.

{kind=link}

Prima di l'emissione di u 2009, u Fondu hà prughjettatu u voluminu annuale in transacciones non-IMF-related per esse 20 miliardi SDRs, chì risultanu esse 83% più bassu à 3,4 miliardi. Deludente veramente.

In a so prima aghjurnazione annuale annantu à l'Operazioni di Trading SDR , publicata in uttrovi 2021, ùn hè micca scrittu assai nantu à u voluminu di cummerciale SDR dopu à u 23 d'Aostu 2021. Senza fà una distinzione trà transazzioni ligati à l'IMF è non-FMI, hè dichjaratu u voluminu tutale. era 6,9 miliardi SDR in Aostu è Settembre 2021. A mo stima di u voluminu di cummerciale – basatu annantu à i cambiamenti mesi à mesi in e pusizioni di tutti i participanti – hè quasi uguali per questu periodu. Tutti i venditori eranu paesi in via di sviluppu, in media vendenu 82% di e so novi allocazioni.

Cunclusioni

Sicondu l'IMF, i SDR ponu esse utilizati da i membri per piglià in prestito FX incondizionatamente in uppusizione à l'operazioni di prestitu regulare di u Fondu chì venenu cù stringhe attaccate. Aghju avutu difficultà à ricunnosce l'aspettu incondizionatu, perchè "a maiò parte di e transazzioni SDR sò in relazione cù l'operazioni ligati à u Fondu" è ogni membru dipende largamente da u mercatu amministratu di u Fondu per u cummerciu di SDR. U SDR hè misrepresentatu da u Fondu.

In u mo scopu, u SDR hè un strumentu utilizatu per rinfurzà u dirittu di l'IMF à esiste. Certi teorii di a burocrazia dichjaranu chì l'ufficiali, ancu, "sò motivati da u so propiu interessu [rivendu è putere] almenu una parte di u tempu". Cum'è ogni altra entità burocratica esistente, u Fondu vole cresce. A so missione inerente hà pruduttu una narrativa nantu à cumu u SDR hè di "benefiziu à tutti i membri, affruntà a necessità globale di riserve à longu andà, custruisce a fiducia, è prumove a resistenza è a stabilità di l'ecunumia glubale". Un gran pitch, di quale pocu hè veru.

Eccu a mo teoria di perchè i novi SDR sò emessi periodicamente. Perchè u Fondu hè u più grande cumpratore è pruprietariu di SDR, hè ancu u più grande destinatariu di interessu SDR. Cumu l'annunziatu sopra, assai nazioni in via di sviluppu vendenu 80% di i so SDR istantaneamente quandu sò emessi novi. In u corsu di u tempu, pagà l'interessi SDR diventa un prublema per questi paesi, postu chì escenu SDR. Per u Fondu, ci hè un incitamentu per emette novi SDR per salvà questi paesi è cusì ellu stessu. Quandu tutti i paesi ricevenu novi SDR, quelli chì sò in debitu (avè vindutu SDR) ponu cuntinuà à pagà interessu à u Fondu. Iè, parechji paesi ùn avianu quasi più SDR prima di Aostu 2021.

In a Pruposta per una Allocazione Generale di Diritti Speciali di Prelievu, publicata in lugliu 2021, l'IMF scrive: "I putenziali afflussi supplementari di SDR à u GRA risultanu da l'usu aumentatu da i membri di i DTS per e transazzioni cù u Fondu seranu attentamente monitorati è sò previsti chì esse gestibile ". Irnicamenti, l'IMF sapi chì cumprà troppu SDR hè risicatu.

U " valore di u SDR cum'è un attivu di riserva deriva da l'impegni di i membri di scambià SDR per muniti liberamente utilizabili …" I SDR ùn anu micca valore fora di u sistema SDR, è se i membri ùn sò più impegnati in u sistema, per esempiu perchè altri membri predeterminate o oppone à i punti di vista pulitichi di i membri di i partenarii, u valore SDR cade à zero.

U SDR ùn serà mai più cà un attivu di riserva di fringe, è cusì ùn pò micca rimpiazzà u dollaru cum'è a munita di riserva mundiale, cum'è certi economisti volenu crede.

Tyler Durden Lun, 29/08/2022 – 05:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/what-happened-650-billion-sdrs-issued-2021 u Mon, 29 Aug 2022 09:00:00 +0000.