Cosa farà a Fed Oghje: L’anteprima FOMC cumpleta

Cosa farà a Fed Oghje: L'anteprima FOMC cumpleta

A Riserva Federale di i Stati Uniti si riunisce. Oghje si tratta di aspettative, cumpresu a trama dotata di favuli di e previsioni di i membri FOMC. L'anzianu presidente di a Fed Greenspan hà dichjaratu una volta "So chì pensate di capisce ciò chì avete pensatu di dì, ma ùn sò micca sicuru chì capite chì ciò chì avete intesu ùn hè micca ciò chì vulia dì". Greenspan ùn hè più presidente di Fed, è cusì a trama di punti hè stata inventata per rimpiazzà quella cunfusione.

– UBS economistu Paul Donovan

Cum'è previstu ieri , oghje si tratta di a cunclusione di u FOMC di 2 ghjorni è di a successiva conferenza stampa di Powell cù sta riunione cumprese ancu l'ultime proiezioni economiche è a trama di punti da i membri di u FOMC (a prima da a fine di u 2020). Jim Reid di DB ci ramenta chì in Dicembre, quandu l'ultima trama di punti hè stata liberata, hà mostratu chì a maiò parte di u cumitatu hà favuritu di mantene i tassi in attesa almenu finu à a fine di u 2023. Ma da tandu avemu vistu un muvimentu bruscu più altu in U tesoru rende grazie à u passaghju di u pacchettu di stimulu di 1,9 tunnellate, è i mercati sò avà i prezzi in una prima alzata da a Fed in i prossimi 2 anni è trè alzate in tuttu à a fine di u 2023.

Cù una prospettiva più robusta avanti, l'economisti americani di DB aspettanu chì una alzata sia riflessa in e proiezioni aggiornate di u cumitatu finu à a fine di u 2023 (via u puntu medianu) ma hè una chjama stretta. In ogni modu una crescita più alta è un disoccupazione più bassa seranu in e previsioni, è dinò una traiettoria d'inflazione modestamente più alta.

Cum'è un ricordu, Goldman aspetta ancu chì a Fed sveli u 2023 di partenza, cù 11 participanti chì mostranu almenu una camminata in 2023 contr'à 7 chì ùn mostranu alcuna escursione (Christopher Waller hè entratu in u Cunsigliu di i Guvernatori, aumentendu u numeru di presentazioni à 18). Di quelli chì mostranu almenu una caminata, a maiò parte ne mostrerà una sola, ma una manciata ne mostrerà duie o più, in ligna cù l'aspettative di u mercatu di 3 alzate di tariffu. Per saperne di più nantu à a reazione di u mercatu à u puntu medianu 2023, per piacè leghjite "Tuttu l'infernu puderia rompe scioltu": U Destinu di u Mercatu hè in u Medianu Dot 2023.

A cunferenza di stampa pò purtà a maiò parte di u focu quantunque cù ogni parolla scrutinizata è esaminata cunzidiratu datu u recenti accrescimentu di i rendimenti.

Alcuni fatti curiosi da Deutsche Bank: Powell hà presiedutu avà 24 FOMC è in media u S&P 500 hè statu -0,15% (15 di i 24 eranu ghjorni inguernu) più bassi u ghjornu di a decisione – ancu se questu hè pesantemente pesatu da e so prime 7 riunioni , Chì hà vistu chì l'azzioni scappavanu quandu a Fed hà iniziatu u so picculu cicculu di camminata in 2018. In termini di rendimenti di 10 anni sò stati -3.0bps inferiori in media cù una mediana di -1.6bps (16 out 24 in rendimentu) in Powell FOMC ghjorni. Per mette questu in prospettiva, u S&P 500 hè aumentatu + 49,5% dapoi u so mandatu cuminciatu in ferraghju 2018 è i rendimenti 10yr sò calati -108.8bps.

Cù questu in mente, eccu una anteprima cumpleta per cortesia di Newsquawk di tuttu ciò chì Wall Street aspetta chì Powell copre (o ignora) in a decisione di u mumentu di u FOMC attentamente osservata à 14h è a conferenza stampa di Powell à 230h00 ET:

- A Fed mantene u target di u Fondu Federale à 0-0,25%, è a tarifa di i so acquisti d'assi ferma à USD 120 miliardi à u mese.

- E proiezioni ecunomiche aggiornate rivelanu a misura in cui i funzionari vedenu e prospettive di crescita più brillanti chì si traducenu in alzate di i tassi in a linea; nanzu ùn avia micca scrittu in alcuna escursione finu à a fine di u 2023.

- L'analisti seranu ancu attenti à a misura in cui a Fed prevede un eccessu di inflazione, in cunfurmità cù u so novu quadru puliticu.

- A Fed pò aghjurnà se u sollievu SLR per e banche continuerà al di là di marzu, ancu se ùn hè micca strettamente legatu à a politica monetaria, pò ignurà u prublema.

- I trader seranu ancu attenti à qualsiasi suggerimentu nantu à e cundizioni chì a Fed vole vede prima di ridimensionà l'acquisti di l'assi. A ghjudicà da i recenti cummentarii da alti funzionari, a Catedra Powell hà da prubabilmente aduttà un approcciu stoicu à a vendita di u mercatu di i bonds, ripetendu argumenti cunnisciuti, è pò ancu evità i tassi di jawboning più bassi cun minacce di acquisti torcenti o di curva di rendimentu chì dirigenu politiche.

- Una alzata à u tassu IOER hè una pussibilità, ma questu seria inquadratu cum'è un adattamentu tecnicu piuttostu cà un cambiamentu in u corsu di pulitica monetaria.

TRAJETTORIA DI ESCURSIONI: L'attenzione sarà nantu à i punti 2022 è 2023 per ghjudicà quantu a migliuranza di e prospettive ecunomiche si traduce in tassi più alti in vista di u Cumitatu. Attualmente, i prezzi basati nantu à u mercatu valutanu chì ci sia u risicu di una crescita di i tassi in u 2022, è hà fattu un prezzu pienu di una crescita di i tassi in u 2023, chì cuntrasta cù e previsioni di Dicembre di a Fed, induve a previsione mediana hà vistu chì i tassi restanu invariati à i livelli attuali (0 -0,25%) annantu à u so orizonte di previsione finu à a fine di u 2023; di dicembre, solu unu di i 17 participanti à u FOMC avia previstu una crescita di u tassu di u 2022, mentre solu cinque anu vistu i tassi sopra i livelli attuali in u 2023. Ci hè ancu una pussibilità chì a previsione mediana ùn prevede micca una spassighjata, quantunque, malgradu chì a Fed sia prubabile d'aghjurnà a so vista di crescita. L'analisti di Barclays ragiuneghjanu chì a Fed hè prubabile di vede l'ecunumia cum'è in una pusizione fundamentale simile à a fine di u 2023 cum'è in Dicembre scorsu; stimulu fiscale prubabilmente spingerà a crescita di u PIB più altu à u cortu termini paragunatu à ciò chì a FOMC prevedia l'annu scorsu, ma Barclays sustene chì i tassi di crescita successivi saranu più lenti à u ritornu di e spese federali, lascendu i fundamenti ecunomichi nantu à un pianu largamente simile à a fine l'orizonte di previsione in vista di e prospettive precedenti di a Fed.

IMPEGNU DI INFLAZIONE: A Fed hà per scopu di rializà l'inflazione "moderatamente sopra u 2% per qualchì tempu" per chì l'inflazione "media 2% in u tempu è l'aspettative d'inflazione à longu andà restanu ben ancurate à 2%"; a quistione chjave hè cumu a Fed vede u piccu di l'inflazione Q2 2021 chì cuntribuisce à u profilu "mediu" di l'inflazione, è a crescita prevista di l'inflazione quist'annu implica menu una necessità di superà più tardi in u ciclu? E previsioni ecunomiche aggiornate ponu rivelà à chì livellu di l'inflazione serà quandu a Fed prevede a so prossima escursione; per riferimentu, a mediana di i concessionarii intervistati da a Fed di NY in ghjennaghju hà stimatu chì u PCE principale seria in esecuzione à 2,2% quandu a Fed sparghji a so prima escursione.

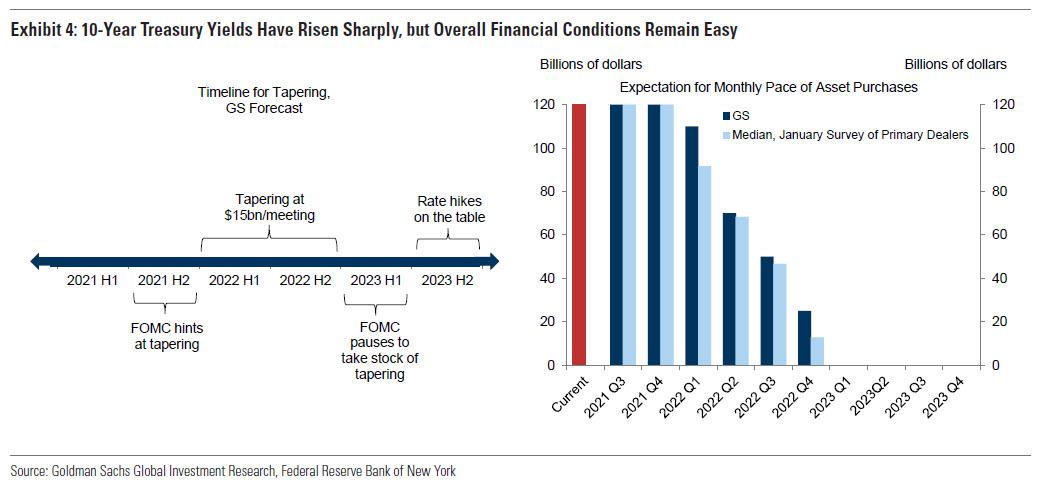

QE TIMELINE: L' ufficiali di a Fed anu dichjaratu chì u ritimu attuale di l'acquistu di obbligazioni ferma appruvatu, è i tassi ùn saranu micca aumentati mentre a Fed faci questi acquisti, ciò chì implica chì u timing per QE hè cruciale per u mumentu di e future alzate di i tassi. Tuttavia, i funzionari anu ancu chjaru chì a so guida hè basata nantu à i risultati, ciò chì rende più difficiule per i participanti à u mercatu di aumentà i tassi di i prezzi in i mercati monetari; Goldman Sachs pensa chì, senza alcuna guida basata nantu à a data nantu à QE, i tassi front-end ponu avè bisognu di ripruduce più altu. Powell è Co. sò generalmente stati prudenti per attaccà qualsiasi guida basata nantu à a data à a so politica, ma anu suggeritu chì u ritmu di QE rimane adeguatu per avà, è si pò aspettà chì continuerà finu à a fine di questu annu almenu. Tuttavia, tenendu in considerazione a visione più ottimista nantu à u mediu termine, i participanti à u mercatu teneranu una arechja per tutte e cundizioni chì a Fed vole vede prima di cumincià à tirà indietro l'acquisti da u ritmu attuale di 120 miliardi USD / mese; L'analisti di a Societe Generale pensanu chì saria prematuru per a banca centrale d'offre specifiche datu chì vole mantene a più grande flessibilità pulitica pussibule.

{kind=link}

PUSH-BACK ON RISING RATES: L' ufficiali di a BCE sò stati assai più aggressivi à spinghje contr'à i rendimenti EGB più alti, a settimana scorsa anu sceltu d'aghjustà l'acquistu di l'assi (carica frontale) per rinfurzà l'intervenzioni verbali di i funzionari. A Fed hè stata reticente à fà, è invece i principali capi anu attribuitu a recente crescita di i rendimenti à l'ottimisimu in a narrativa di recuperu, mentre chì altri anu notatu u pacchettu di stimulu fiscale di USD 1,9 trln in mezu à un ambiente induve tutti l'Americani avranu probabilmente accessu à e vaccinazioni. da maghju. A Fed hà da nutà chì i breakevens di 10 anni a settimana scorsa sò cullati à i più alti livelli dapoi u 2014, è di manera cruciale, a crescita di e aspettative di l'inflazione ùn hè stata accumpagnata da una crescita simile di i rendimenti veri, chì l'analisti di BMO dicenu chì puderanu incuragisce i funzionari di a Fed. . Unu di i punti principali chjave durante l'ultime trè settimane hè statu l'approcciu stoicu di a Fed à a turbulenza in i mercati di bonu, è questu approcciu hè statu rivendicatu. Questu suggerisce chì a dichjarazione è a pusizione di Fed Chair Powell seranu coerenti cù recenti cummentarii, suggerendu chì Powell eviterà ogni discussione dettagliata di allargà a maturità media ponderata di l'acquisti di Fed più fora di a curva, è di qualsiasi curva di rendimentu destinata à e politiche, ancu s'ellu ci pò ricurdà chì entrambi i strumenti restanu in a scatula di strumenti di a Fed per aduprà se ne necessariu, mentre a Fed hà ancu a opzione di 'torce' l'acquisti di beni se necessariu (compensendu e vendite di corta durata cù acquisti di lunga durata). Powell hà da prubabilmente reiterà chì mentre u prossimu mumentu hè impastatu da l'incertezza, e prospettive per a seconda metà sò più brillanti, l'acquisti di l'assi à a tarifa attuale restanu adatti per quest'annu, almenu, ci vorrà una grande quantità di tempu per l'inflazione à moderatamente supera u scopu sustinutu di a Fed, forse trè anni; ci hè sempre una quantità enorme di prugressi necessarii in u mercatu di u travagliu.

SLR: U requisitu di u leverage supplementary bank (SLR) di e banche hè una regula di capitale chì impone à l'istituzioni di detene una certa percentuale di capitale contr'à l'assi totali. In aprile 2020, i regolatori anu esentatu i Tesori è e riserve di depositu da i calculi SLR di e banche, chì anu permessu à queste banche di custruisce bilanci acquistendu Tesori senza impedisce i so SLR (alcune analisi suggerenu chì 300 miliardi di USD di Tesori sò stati accumulati l'ultimu annu). Questu accordu hà da scadenza à a fine di marzu, è se ùn era micca prorogatu, e banche puderebbenu tene più capitale contr'à e so tene di Treasuries se i SLR diventanu improvvisamente u vinculu di capitale vincolante per e banche, chì alcuni avvertenu pò causà una domanda ridotta per u debitu di u guvernu, forse scatenendu in una onda di vendita di u Tesoru, chì puderia turnà riduce u finanzamentu per altri investitori di u Tesoru, accatastà a volatilità in i mercati di redditu fissu, è potenzialmente risultà in una disfunzione significativa di u mercatu. Certi pensanu chì a recente calata accentuata di e pruprietà di i tesoreri di i cummercianti puderia esse una funzione di e preoccupazioni chì u rilievu SLR ùn serà micca allargatu, cù e banche chì si preparanu per a pussibilità chì una decisione di estensione ùn vene micca.

Goldman Sachs rifiuta queste preoccupazioni, rimarcendu chì a recente diminuzione di e pruprietà di i concessionarii hè stata guidata da una caduta di e participazioni di Treasury Bills; GS dice ancu chì parechje banche anu esenzioni SLR à u livellu di a sucietà madre, induve hè una esenzione di difettu, micca à u livellu sussidiariu, induve e banche anu da opt-in, chì vede cum'è un segnu di fiducia chì ci pò esse micca forzatu a vendita di u Tesoru se u rilievu ùn era micca allargatu. Altri analisti anu manifestatu preoccupazioni prospettiche in quantu à l'evoluzione di i bilanci bancari mentre l'emissione di u Tesoru cuntinueghja à cresce è a Fed cuntinua à inundà u sistema cù riserve via QE; SLR ùn pò micca esse un prublema ora, ma prestu puderia diventà a restrizione vincolante.

NOTA: qualsiasi decisione nantu à u sollievu SLR hè presa à u livellu di u cunsigliu di a Fed, è in cunjunzione cù u FDIC è OCC – ùn hè micca presa à u livellu FOMC, chì suggerisce chì ci hè qualchì scopu per u prublema per ùn presentà micca assai in questu FOMC di a settimana . Datu u prublema riguarda a regulazione bancaria piuttostu chè l'implementazione di a pulitica monetaria, hè pussibule chì u FOMC puderia ignurà u prublema, ancu se parechji s'aspettanu chì Powell sia pressatu nantu à u prublema in u Q&A. Se a Fed hà sceltu di agisce, puderia fà cusì allargendu u sollievu, finiscinu, o forse solu allargendu u sollievu per tene di depositi (riserve), piuttostu chè Tesori.

POSSIBILE AUGURAZIONE IOER: Intricatu cunnessu à u tema SLR hè se a Fed alzerà 'tecnicamente' u tassu di Interessu nantu à e Riserve in eccessu, u numeru inutilizatu chì e banche detenenu in più di i requisiti regolamentari chì sò parcheghjati dopu à a Fed. In e settimane recenti, u Tassu di Finanziamentu Securizatu Overnight (SOFR, u Libor-rimpiazzamentu) hà flirtatu cù u territoriu negativu cum'è una quantità eccessiva di cassa caccia una quantità limitata di garanzia. Hè impurtante nutà chì u SOFR ùn hè micca un tassu di pulitica Fed, ancu s'ellu pò influenzà altri STIR è ancu u Tassi di Fondi Federali Effettivi, è a banca olandese ING sustene chì, se andassi à zero o diventassi negativu, puderia suggerisce chì a Fed hà persu un pocu di cuntrollu nantu à a front-end di a curva in un mumentu quandu l'ecunumia ripiglia. A situazione pò esse aiutata se u ritmu di l'emissione di u Tesoru ripiglia, ma hè qualcosa chì piglierà mesi è quarti piuttostu chè settimane; se a Fed vulia agisce avà, ING dice chì puderia aumentà l'IOER per elevà altri secchi di liquidità. Alcuni scrittori cercanu un aumentu trà 5-10bps da l'attuale 10bps.

PRIMU LIFTOFF, Cioè U DOT MEDIANU 2023 : Goldman scrive chì dopu à e so ultime aghjurnamenti previste, a banca vede a prima alza in u tassu di i fondi cum'è una chjama stretta trà a seconda metà di u 2023 è a prima metà di u 2024. L'assunzione di travagliu hè stata chì a soglia di l'inflazione di u FOMC per u livamentu hè di 2,1% , è Goldman aspetta avà di ghjunghje ligeramente prima in u 2023 H2, ciò chì argumenterebbe per fà avanzà u mumentu di u livamentu da a previsione permanente di u 2024 H1. Tuttavia, Goldman ammette chì hè " di più in più incerti induve i participanti di u FOMC mettenu sta soglia è vedenu i risichi inclinati versu u latu più altu, per duie ragioni. " Prima, l' Enquesta Primaria di i Rivenditori di a Fed di New York è l'Enquesta di i Partecipanti à u Mercatu indicanu chì u rispondenu medianu hà in mente una barra più alta di 2,2-2,3%. Goldman avia presu una barra più bassa perchè a pulitica seria sempre assai accomodante dopu u decollamentu, significendu chì l'inflazione duveria in teoria aumentà un pocu più luntanu, è perchè ùn ci puderebbe esse tanta inflazione di make-up necessaria di stu ciclu. Ma Goldman ammette chì ùn hè micca sicuru, è i funzionari di a Fed anu probabilmente una gamma di punti di vista. Siconda, ci serà un fatturatu sustanziale annantu à u FOMC da u 2023-in fattu, u presidente Biden pò numinà quattru novi persone à u Cunsigliu di Guvernatori, una magiurità-è aspettemu chì i novi numinati sianu magri dovish.

Tyler Durden Mer, 17/03/2021 – 10:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/i8mJ5BtwSkY/what-will-fed-do-today-complete-fomc-preview u Wed, 17 Mar 2021 07:00:00 PDT.