Cina presenta un salvamentu di u mercatu di l’abitazione: eccu ciò chì ci hè, è perchè ùn hè ancu abbastanza

Cina presenta un salvamentu di u mercatu di l'abitazione: eccu ciò chì ci hè, è perchè ùn hè ancu abbastanza

Più di quattru anni fà, quandu a Cina hà lanciatu per a prima volta a so ultima campagna di "deleveraging" destinata à scoppià a bolla di l'immubiliare di u paese in una manera cuntrullata, chì casualmente era u più grande risorsu per a classe media massiva cinese, noi – è assai altri – hà dettu chì questu esperimentu hè statu cundannatu è chì tuttu China face hè ritardatu u bailout inevitabbile di u settore immubiliare cù un altru asston metrica di novu debitu. Ebbè, cum'è a nutizia durante a notte cunfirmata, avemu avutu ragiò … ma micca prima chì a Cina hà vistu tutti i so più grandi sviluppatori immubiliarii domestici colapsà, spinghje u so mercatu di l'abitazioni in un tailspin deflationary da quale u paese ùn hè ancu ripresa, è hà patitu cinque anni. induve a so ecunumia stagnava è spinta a tensione suciale à l'orlu.

Allora chì hè accadutu ?

U venneri, i pulitici chinesi anu svelatu una nova serie di misure di facilità per u mercatu di l'abitazioni, cumprese:

- una guida chjara di sopra à i guverni lucali per cumprà l'inventariu di l'abitazione esistente per a prestazione di l'abitazione publica,

- una quota di rimborsu di 300 miliardi di RMB per destocking u mercatu di l'abitazioni,

- riduzioni di i rapporti di pagamentu è i tassi di l'ipoteca,

- più sustegnu puliticu per assicurà a consegna di case pre-vendute.

Inutili, u guvernu lucale (chì hè veramente solu una estensione di u guvernu cintrali) l'acquistu di l'inventariu di l'abitazioni esistenti hè per mancanza di una parolla megliu, naziunalisazione, è cum'è Goldman scrive in u so post-mortem ( pdf dispunibile per i pro subs ), s'ellu hè implementatu à scala, pò aiutà à stabilizzà a vendita di casa, i prezzi è i finimenti, ma l'impulsu à i novi principii è a compra di terra seria limitata.

E mentre chì i rapporti di pagamentu più bassi è i tassi di l'ipoteca ponu aumentà a vendita di casa in una certa misura, a magnitudine di e riduzioni di u rapportu di pagamentu era relativamente chjuca sta volta, è u ritmu di i taglii à i tassi ipotecarii efficaci puderia esse un pocu limitatu da i marghjini d'interessi netti bancari.

In totale, Goldman aspetta più sforzi di facilità di l'alloghju in a strada – in particulare da u latu di a dumanda – è vede u finanziamentu è l'implementazione cum'è chjave per l'efficacità di qualsiasi pianu di salvezza di u mercatu immubiliare. In più di a quota di rimborsu di 300 miliardi di RMB, i prestiti supplementari prumessi (PSL) di u PBOC, i bonds speciali di u guvernu lucale (LGSB), i bonds di a banca di pulitica è i prestiti di i banche cummerciale puderanu esse fonti potenziali di finanziamentu per a destocking di l'alloghju. L'avvenimenti pulitichi futuri valenu a pena di monitorà attentamente, in particulare nantu à e soluzioni per affruntà i colli di bottiglia di finanziamentu è implementazione.

1. Chì ci hè di novu oghje ? Dopu à a riunione di u Politburo d'aprile, i pulitici chinesi anu intensificatu significativamente i so sforzi di facilità per aiutà à stabilizà u settore di a pruprietà, sia in u finanziamentu sia in e suluzioni politiche. Ci hè stata una serie di misure fresche di facilità di l'alloghju svelate oghje (17 di maghju):

- In una videoconferenza oghje nantu à assicurà a fine di a casa , u Vice Premier He Lifeng hà dumandatu à capisce chjaramente a natura di e persone ("人民性") è a natura pulitica ("政治性") di u travagliu immubiliare, è hà dumandatu misure di pulitica più forte per assicurà. a consegna di case pre-vendute è digerisce l'alloghju invendutu. Hà dettu specificamente chì per e cità cù un inventariu di l'abitazione altu, i guverni lucali ponu cumprà una parte di l'abitazione di merceria per cunvertisce in l'abitazione publica, basatu annantu à a situazione lucale è à prezzi ragiunate. Hà dumandatu sforzi pulitichi cuntinui nantu à a dispusizione di risicu di u debitu di sviluppatore di immubiliare, è i "Trè Prughjetti Major" per u settore di a pruprietà (vale à dì, a rinuvazione di u paese urbanu, a pruvisione di l'abitazione publica, è i servizii publichi d'emergenza).

- In a cunferenza di stampa di u Cunsigliu di Statu di sta dopu meziornu , un portavoce di PBOC hà annunziatu un prugramma di rimborsu di 300 miliardi di RMB per sustene l'acquistu di u guvernu lucale di l'inventariu di l'abitazioni esistenti è a cunversione in l'abitazione publica ("保障性住房再贷款"). U tassu d'interessu di rinviu serà stabilitu à 1.75%, è u tenore serà di 1 annu, eligibile per rolling over quattru volte se necessariu. Siccomu i banche riceveranu fondi di rimborsu chì ammontanu à u 60% di u principale di i so prestiti à prughjetti qualificati, PBOC aspetta chì a quota di rimborsu di RMB300bn sustene RMB500bn in prestiti bancari per a destocking di l'abitazione. Nantu à l'implementazione, PBOC hà evidenziatu chì i guverni lucali duveranu designà e SOE lucali cum'è agenti per cumprà l'inventariu di l'abitazioni, ma questi agenti ùn devenu micca impegnà in u debitu implicitu di u guvernu lucale (LGFV ùn sò micca qualificati). L'acquistu di l'inventariu di l'abitazione eligibile per u sustegnu di rinviu deve esse cumpletu, ma l'abitazione di merce invenduta, secondu u requisitu di u PBOC.

- Sicondu l'annunzii di u PBOC publicati oghje, u pianu naziunale per i tassi d'interessu di l'ipoteca serà eliminatu , ciò chì implica chì i guverni lucali anu più discrezione per calà i so tassi ipotecarii efficaci lucali se ne necessariu. S'ellu ci hè un cambiamentu maiò in a dinamica di u supply-demand di u mercatu di immubiliare, PBOC avissi da cunsiderà ripiglià u pianu naziunale per i tassi ipotecarii. PBOC hà ancu abbassatu a ratio di pagamentu minimu di 5pp, à 15% per i compratori per a prima volta è à 25% per i compratori di seconda casa. I tassi di prestitu di i fondi di previsione di l'alloghju seranu ancu abbassati da 25 pb, dapoi u 18 di maghju.

- L'Amministrazione Naziunale di Regulamentu Finanziariu (NFRA) hà prumessu di sustene i prughjetti di pruprietà in a "lista bianca" per mezu di novi emissioni di prestiti è estensioni di prestitu esistenti, cù una gestione di risichi dovuta. U Ministeru di l'Abitazione è u Sviluppu Urbanu-Rurale (MOHURD) hà dumandatu à i guverni lucali di spinghje in avanti l'implementazione di prughjetti "lista bianca", è i banche cummerciale per aumentà i prestiti à questi prughjetti.

2. Perchè avà ? Malgradu a precedente round di misure di facilità di l'alloghju, i venti in contra di a pruprietà sò sempre forti: e vendite di case novi sò state circa 30% sottu à i livelli di l'annu fà in l'ultimi mesi …

![]()

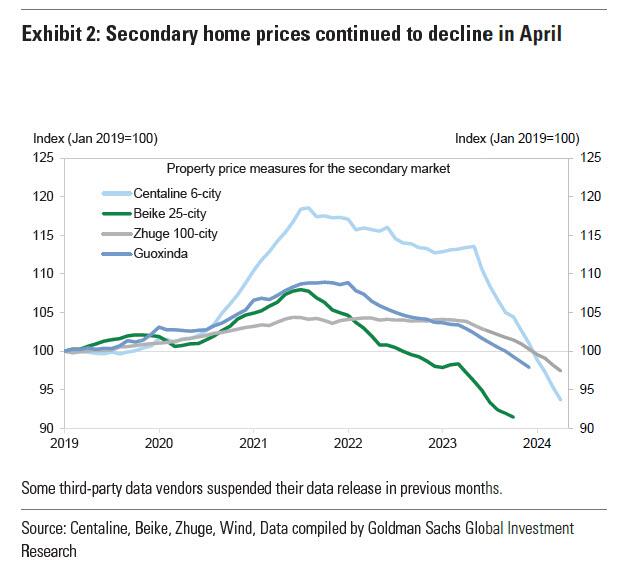

… l'inventariu di l'abitazioni hè statu elevatu, i prezzi di l'abitazione secundaria anu più calatu in aprile …

… è certi sviluppatori privati (per esempiu, Vanke, Agile) cuntinueghjanu à affruntà cundizioni di finanziamentu sfida. Quì, Goldman afferma chì " i recenti sviluppi ci suggerenu chì a debulezza prolungata di u settore di a pruprietà hà prubabilmente violatu u sogliu di dolore di i decisori pulitichi, spinghjenduli à intensificà a facilità di l'alloghju è di trasfurmà l'enfasi strategica versu a digestione di l'inventariu di l'abitazione esistente".

3. Chì hè l'impattu prubabile ? L'acquistu di u guvernu lucale di l'inventariu di l'abitazioni esistenti, se implementatu à scala, pò aiutà à stabilizà a vendita di casa, i prezzi è u sentimentu di i cunsumatori di l'abitazione, à migliurà e cundizioni di finanziamentu di i sviluppatori di immubiliarii in una certa misura, è cusì facilitate a cumplettamentu di a casa è u riequilibriu di u settore di a pruprietà. Tuttavia, l'impulsu à i novi iniziali è l'investimentu serà prubabilmente limitatu, postu chì e cundizioni di finanziamentu di i sviluppatori immubiliarii resteranu stretti, datu a caduta di e vendite di novi case, i sconti potenziali di prezzi durante l'acquistu di l'abitazioni di u guvernu lucale, è a priorità pulitica per assicurà a fine (implicà menu finanziamentu). per l'acquistu di terreni è i novi principii). I rapporti di pagamentu più bassi è i tassi di l'ipoteca pò ancu stimulà a vendita di casa in una certa misura (un tagliu di 10pps à u rapportu di pagamentu di pagamentu aumenta a vendita di circa 7%), anche se a magnitudine di e riduzioni di u rapportu di pagamentu era relativamente chjuca sta volta, è u ritmu di i taglii à l'ipoteca efficace. i tassi puderanu esse un pocu limitati da i marghjini d'interessi netti bancari (NIM). Inoltre, ancu s'ellu hè cruciale per prevene spillovers di risichi significativi da u settore immubiliare à u settore bancariu è à l'ecunumia reale, i decisori pulitichi parenu ùn avè micca intenzione di trasfurmà u settore da un frenu di crescita à un mutore , datu u cambiamentu di u so focus di pulitica versu un altu livellu. – crescita di qualità. L'enfasi di PBOC nantu à un potenziale mecanismu di uscita per i taglii efficaci di i tassi di l'ipoteca sustene sta vista

4. Esempii di prugrammi piloti lucali recenti. Mentre chì alcune cità (per esempiu, Chongqing, Jinan) anu digià sperimentatu prugrammi piloti per sguassà l'inventariu di l'abitazione eccessivu cù l'aiutu di u finanziamentu statale, a quantità di compra precedente era à una scala assai chjuca. Programmi piloti recenti, cumpresu in u distrittu di Lin'an di a cità di Hangzhou, indicanu chì i guverni lucali parenu più disposti à cumprà unità di abitazioni di piccule è mediu cù pocu risicu di cumpletamentu à i prezzi più bassi di a media, è soprattuttu in e grande cità (cù a pupulazione netta). afflussi). In particulare, u distrittu di Lin'an hà annunziatu chì u spaziu tutale di u pianu per esse acquistatu sta volta serà capped à 10 000 sqm; unità di abitazioni ammissibili per l'acquistu includenu l'alloghju cumpletu è quelli incompiuti chì ponu esse spediti in un annu, cù un spaziu micca più altu di 70 sqm per unità; u prezzu di compra ùn supererà micca i tassi di u mercatu paragunabili; comprava unità di abitazioni è posti di parcheghju nantu à una basa sana di edifiziu.

5. Chì guardà dopu ? Aspettate più sforzi di facilità di l'alloghju in a strada – in particulare da u latu di a dumanda – cù u finanziamentu è l'implementazione cum'è chjave per l'efficacità di u pianu di salvezza di a pruprietà. Nantu à u finanziamentu, una recente analisi Goldman suggerisce chì qualsiasi misure di facilità di l'alloghju chì cambianu u ghjocu (cumprese quelle per a destocking di l'abitazione) richiederebbe un finanziamentu significativamente più grande di quellu dispunibule finu à avà, mentre chì parechji guverni lucali interni restanu finanziariamente stirati dopu à i trè anni di pulitica zero-Covid. è à mezu à a prolungata calata di a pruprietà. Questu averebbe bisognu di un schema di finanziamentu più grande da u guvernu cintrali, oltre a quota di rimborsu di 300 miliardi di RMB. Inoltre, a disciplina fiscale rinfurzata è a regulazione finanziaria pò sminuisce l'incentivi di certi funzionari per sforzi pulitichi più concertati è forti. Avvenimenti pulitichi futuri – cum'è a riunione di u Politburo di lugliu, u Terzu Plenum, è riunioni ad hoc / annunzii da i principali autorità (per esempiu, u Cunsigliu di Statu, NDRC, MOF, MOHURD, PBOC, SASAC) – valeranu di seguità attentamente, in particulare nantu à suluzioni per affruntà i colli di bottiglia di finanziamentu è implementazione (Exhibit 3).

6. Altre fonti di finanziamentu potenziale. In più di a quota di rimborsu di 300 miliardi di RMB, i prestiti supplementari prumessi di PBOC (PSL), i bonds speciali di u guvernu lucale (LGSB), i bonds di a banca di pulitica è i prestiti di i banche cummerciale puderanu esse fonti potenziali di finanziamentu per a destocking di l'alloghju:

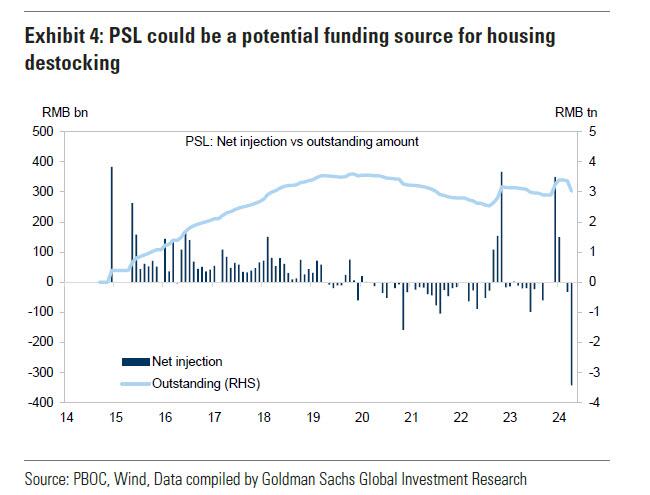

- PSL hè designatu per finanzà i pacchetti di stimulu in relazione à a pruprietà, cumpresa a rinuvazione di baracconi à grande scala durante u 2015-18, è i "Trè Prughjetti Major" per u settore immubiliariu più recentemente. Goldman assume chì l'emissione netta di PSL aumenterà à RMB 700bn in 2024 da RMB 99bn in 2023, anche se ci sò alcune incertezze se i pulitici preferiscenu aduprà più rilasci (costi di finanziamentu à 1.75% pa) in quantu à PSL (2.25%) per finanzià a destocking di l'abitazione.

- LGSB era una fonte di finanziamentu per a rinuvazione di baracche è riserve di terra in 2018-19, ancu s'ellu ci era una pruibizione temporanea di a spesa di i proventi LGSB in queste zone à a fine di 2019 è à l'iniziu di 2020. I guverni lucali anu utilizatu solu ~ 900 miliardi di RMB fora di u 3.9tn RMB pienu. -annata Quota d'emissione LGSB finu à questu annu (à a fini di maghju), assai più lento chè l'anni precedenti. Questu implica una quota RMB3tn dispunibule per u restu di questu annu, una parte di quale puderia esse aduprata per sustene u pacchettu di facilità di l'alloghju in corso. À l'iniziu di u 2024, i decisori pulitichi anu permessu di utilizà i proventi di LGSB cum'è capitale di capitale per finanzià prughjetti di l'abitazione publica, chì suggerisce un probabile effettu multiplicatore più grande se implementatu bè.

- I banche pulitiche eranu attori principali in a rinuvazione di shantytown sustinuta da PSL 2015-18, è in teoria ùn anu micca una limitazione esplicita per u finanziamentu esternu. Dunque, puderia esse pussibule più emissioni di obbligazioni bancarie è prestiti cunnessi.

- I banche cummirciali, in particulare i grandi, ponu ancu furnisce più supportu di finanziamentu se necessariu. Inoltre, ci hè a pussibilità per u PBOC di aumentà a quota di rinunziu per a destocking di l'abitazioni se ne necessariu.

In cunfrontu, l'emissione in corso di obbligazioni speciali di u guvernu cintrali à ultra-longu termine (ULT CGSB; 超长期特别国债), chì sò designati per u finanziamentu di prughjetti chjave in spazii strategicamente impurtanti (per esempiu, a fabricazione high-tech), pò esse micca un Strumenta di finanziamentu persunalizata per u settore di a pruprietà. Dice questu, l'acquistu di l'inventariu di l'abitazioni assai sottu à i prezzi di u mercatu è l'esigenza di i banche per aumentà i prestiti à i prughjetti lanciati da alcuni POE in difficultà puderia purtà à un incrementu di a carica per i banche, chì à u turnu puderia dumandà u guvernu per rinfurzà u sustegnu à u sistema bancariu.

In un post di seguitu stu weekend, guardemu specificamente ciò chì ci vole à sbulicà l'inventariu di l'abitazione di a Cina, è perchè u prugramma prupostu ùn manca.

Più in u rapportu Goldman cumpletu dispunibule per i subs pro.

Tyler Durden Ven, 17/05/2024 – 20:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/china-unveils-housing-market-bailout-heres-whats-it-and-why-it-still-not-enough u Sat, 18 May 2024 00:40:00 +0000.