Ch-ch-ch-ch-Changes

Ch-ch-ch-ch-Changes

Di Peter Tchir di Accademia Securities

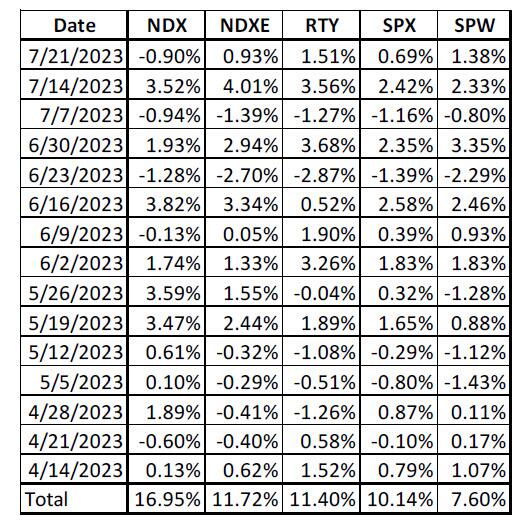

U tempu mi pò cambià, ma à u cuntrariu di David Bowie, pudemu traccia u tempu (o almenu ciò chì passava cù u tempu). Fighjemu alcuni dati di rendiment settimanale per u Nasdaq 100 (NDX), u Nasdaq 100 (NDXE), u Russell 2000 (RTY), l'S&P 500 (SPX) è l'S&P 500 (SPW) ponderatu uguale.

U Nasdaq hà guidatu a carica, ma mentre cullà ogni settimana da a fini d'aprili finu à u principiu di ghjugnu, a prestazione hè stata più inconsistente da a fine. Per l'ultimi 3 settimane, u Nasdaq 100 hà furnitu u più bassu ritornu di u gruppu (circa 1.5% versus quasi 4% per u Russell 2000).

Ciò chì mi pare più interessante hè u rendiment di l'indici "uguali ponderati". L'indice Nasdaq uguale ponderatu hà superatu u Nasdaq da 1.8% nantu à a settimana (u so più grande rendimentu settimanale chì torna à almenu u principiu di aprili). Era a 2a settimana in una fila (è 3 fora di 4) induve l'indice ponderatu uguale hà fattu megliu. Avemu vistu una storia simile in l'S&P 500, induve l'indici ponderatu uguali hà ancu superatu 3 fora di l'ultime 4 sette dopu un periudu prolongatu di underperformance.

Trà l'outperformance di u Russell 2000 è l'indici di pesu uguali, sò ottimista chì l'accumulazione in u cummerciu di "compressione" descritta a semana passata hè u cummerciu currettu.

L'indice S&P 500 è Nasdaq 100 sò stati cambiati à a fine di u venneri. I fornituri d'indici anu pruvatu à riduce u risicu di cuncentrazione di e più grande holding. Sè avete tiratu QQQ (un Nasdaq 100 ETF), MSFT è AAPL eranu tramindui più di 12% di a cartera. Mentre chì i fornituri d'indici prubabilmente avianu da cumprà in quella proporzione, hà fattu assai difficiuli (per quelli chì pruvate di gestisce una cartera diversificata) per mantene a quantità "appropritata" di i mega-caps. Per esempiu, u risicu di cuncentrazione di una mansa di nomi à u pesu di u mercatu puderia violà i so statuti. Allora, ciò chì duveria accadutu (cum'è l'aghju capitu) era chì à a fine di u cummerciu di u venneri, duverebbe esse una grande vendita di una manciata di nomi compensati da una quantità uguale di compra in l'altri nomi.

A maiò parte di l'imprese di l'indexazione (chì fucalizza nantu à "errore di seguimentu") presumibbilmente aspittàvanu finu à a fine di u ghjornu di u venneri per eseguisce i so cummerci. Qualchidunu pò avè pruvatu à aghjunghje "alfa" per avè davanti à i re-weightings, ma suspettu chì stu gruppu hè solu una piccula parte di i fondi indici. Questa strategia introduce un errore di seguimentu, chì provoca più dannu cà qualsiasi "bene incrementale" creatu aghjustendu "alfa".

Allora, a mo supposizione di travagliu hè:

- A debulezza in u Nasdaq 100 (-0.9%) pò esse parzialmente attribuita à parechji investitori chì vendenu i grandi nomi prima di a riponderazione di u venneri.

- U più grossu (ma micca tutti) di l'outperformance di l'indici ponderati uguali a semana passata pò esse attribuita à stu cambiamentu di ponderazioni (è l'investituri chì anu avanti), ma a tendenza pare esse più grande di questu.

Avemu da guardà cumu si cumporta u mercatu à principiu di a settimana prossima per determinà se i praticanti cuntinueghjanu à vende i grandi stocks è cumprà i stocks più chjuchi o se ciò chì avemu vistu recentemente era solu i gestori di l'attivu chì avanzanu à u rebalancing. Pensu chì serà u primu invece di l'ultimu.

Un "paradossu" stranu in questu mondu chjamatu passiu hè chì, se vedemu u flussu di i fondi Nasdaq 100, a vendita di l'azzioni ghjunghjerà avà à i laggards più cà i behemoths. Mi pare un paradossu, postu chì ùn hè micca l'intenzione di u riequilibriu, ma serà una cunsequenza s'è no vedemu u flussu.

U dibattitu trà u pesu uguale è u pesu di u mercatu brilla una luce nantu à quantu "passivu" seguita una strategia d'indici hè veramente. Sure, seguità l'indici hè passiu, ma sceglie l'indici per seguità hè luntanu da passivu è ùn hè micca senza ripercussioni di ritornu totali.

Continuu à piace à i laggards è sò abbastanza neutrali nantu à u mercatu in tuttu. Sò riluttante à scumessa contru à u mercatu, ancu s'ellu hè avà affollatu da u latu longu. In ogni casu, durante e sessioni di cummerciale lenti di l'estiu, a probabilità hè chì e tendenze attuali continuanu.

Ci hè una riunione di a Fed sta settimana?

Iè, ci hè una riunione di a Fed, ma aspittà d'amparà assai pocu. Averemu una crescita di 25 bp, assai chiacchiere nantu à a dependenza di dati, è dumande nantu à i ritardi longu è variabili. Saria sconvoltu se qualcosa cambia a mo visione chì:

- A Fed hà un altu ostaculu per caminari dinò questu annu.

- A Fed hà un ostaculu estremamente altu per cutà questu annu.

Avanzate, solu ùn vecu micca a pulitica monetaria cum'è a forza di u mercatu chì hè stata per l'ultimu annu è mezu.

L'indice MOVE (una misura di a volatilità implicita di u mercatu di ubligatoriu) hà cuntinuatu à calà è pensu chì calarà significativamente dopu a riunione di a Fed.

A curva di rendimentu hà veramente invertitu più a settimana passata (2s vs 10s hè avà tornatu à più di 100 bps negativu). U rendimentu di u Treasury di 2 anni crep moderatu più altu, mentri l'annu 10 hà fattu assai pocu.

L'unicu "eccitazione" chì pudemu esce da a Fed hè s'ellu cambianu i so piani di riduzzione di u bilanciu, ma ùn possu micca vede chì facenu questu in questa riunione.

Creditu chì face bè

I spreads di creditu strinsenu un toccu à traversu u bordu è ci hè più spaziu per a diffusione stretta. Una volta chì i banche sò finiti cù a so emissione post-earnings, u calendariu deve esse abbastanza lentu in Aostu è ci hè tantu chiacchieri di "industria di cottage" nantu à quantu u creditu hè troppu caru chì u cummerciu di u dulore pare esse sparghje marginalmente più stretti.

Bottom Line

Pensu chì a riunione di a Fed serà (relativamente) un non-avvenimentu.

In u fronte di i dati ecunomichi, pensu chì vedemu segni di debule, ma ùn serà micca universale è ùn cuminciarà micca à affundà finu à chì i numeri di l'impieghi di u mese prossimu cumincianu à esce. Sta settimana, salvu chì ci hè qualcosa di "shocking", serà statu "cucinatu" in a decisione di a Fed per chì a riunione ùn deve micca move i mercati.

Pensu veramente chì u cummerciu di "compressione" o u "rally laggard" hà gammi, ma avemu da esse attenti à questu.

I guadagni seranu chjave. L'earnings determinaranu se a manifestazione generale di u mercatu cuntinueghja (o micca) più di qualsiasi altra cosa (a menu chì ùn ci hè un avvenimentu geopoliticu inaspettatu). Siccomu hè a fini di lugliu, pensu chì a manifestazione cuntinueghja, ma a dirigenza cambia.

Nant'à una nota separata (è menu piacevule), vede u nostru SITREP recenti – Russia Threatens Shipping , chì si mette bè cù i nostri pezzi recenti nantu à Commodity Wars.

Intantu, spergu di pudè include "Giovani americani" di Bowie in un "pezzu di pensamentu" più tardi sta settimana (chì, curiosamente, cita Barbie). Spergu chì avete un bellu weekend sia o micca participatu à "Barbenheimer".

Tyler Durden Lun, 24/07/2023 – 08:08

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/ch-ch-ch-ch-changes u Mon, 24 Jul 2023 12:08:27 +0000.