Bank of America Reports Earnings Solidi Ma CRE Perditi Aumenta inaspettatamente

Bank of America Reports Earnings Solidi Ma CRE Perditi Aumenta inaspettatamente

Cù JPM, Citi è Wells digià in i libri, mumenti fà l'ultimu "big 4" bancu di u centru di soldi, Bank of America hà riportatu i guadagni di u Q1 chì per a maiò parte, eranu più forti di l'aspittatu, ma ci era parechje note in piè di pagina, cumprese un valutazione speciale FDIC di 700 MM $ è una crescita inespettata di i costi netti di l'Immobiliari Commerciali guidati da a ricunniscenza longa da u bancu di perdite di l'Uffiziu.

Partendu da a cima, eccu ciò chì Bank of America hà dettu per u primu trimestre:

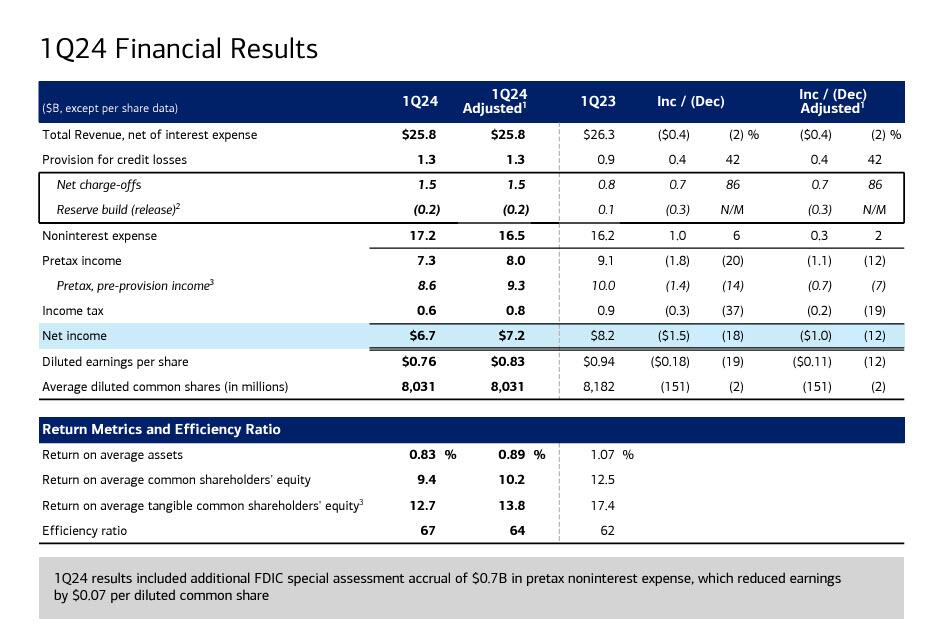

- Revenu totale, nette di spese d'interessi, $ 25.82BN, in calata di 2% da i $ 26.3BN riportati un annu fà, ma ancu battendu l'estimazione di $ 25.43BN.

- I rivenuti cummerciale escludendu DVA $ 5,18 miliardi, battendu l'estimazione $ 5,02 miliardi

- I rivenuti di cummerciale FICC escludendu DVA $ 3,31 miliardi, battendu a stima di $ 3,3 miliardi

- Rivenuti di cummercializazioni di azioni escludendu DVA $ 1.87 miliardi, battendu a stima di $ 1.71 miliardi

- A ricchezza è a gestione di l'investimentu entrate totali $ 5,59 miliardi, battendu a stima di $ 5,34 miliardi

- I rivenuti cummerciale escludendu DVA $ 5,18 miliardi, battendu l'estimazione $ 5,02 miliardi

- U redditu netu era di $ 6,7 miliardi, in cala di 12% da i $ 8,2 miliardi riportati un annu fà.

- Questu si traduce in EPS Ajustatu di 83c, una caduta di 12% da u 94c un annu fà, ma battendu l'estimazione di 77c;

- Vale a pena nutà quì chì a tarifa fiscale effettiva di BofA hà righjuntu circa 8%, chì hè ridiculamente bassu, è hè stata grazia à i crediti fiscali, " principalmente in relazione à l'investimenti in energia rinnuvevuli è abitazioni à prezzi accessibili". Senza quelli, l'ETR avissi statu circa 26%. (A valutazione speciale FDIC "è altri elementi fiscali discreti" hà diminuitu a tarifa di l'impositu da un altru 1%, a banca aghjusta).

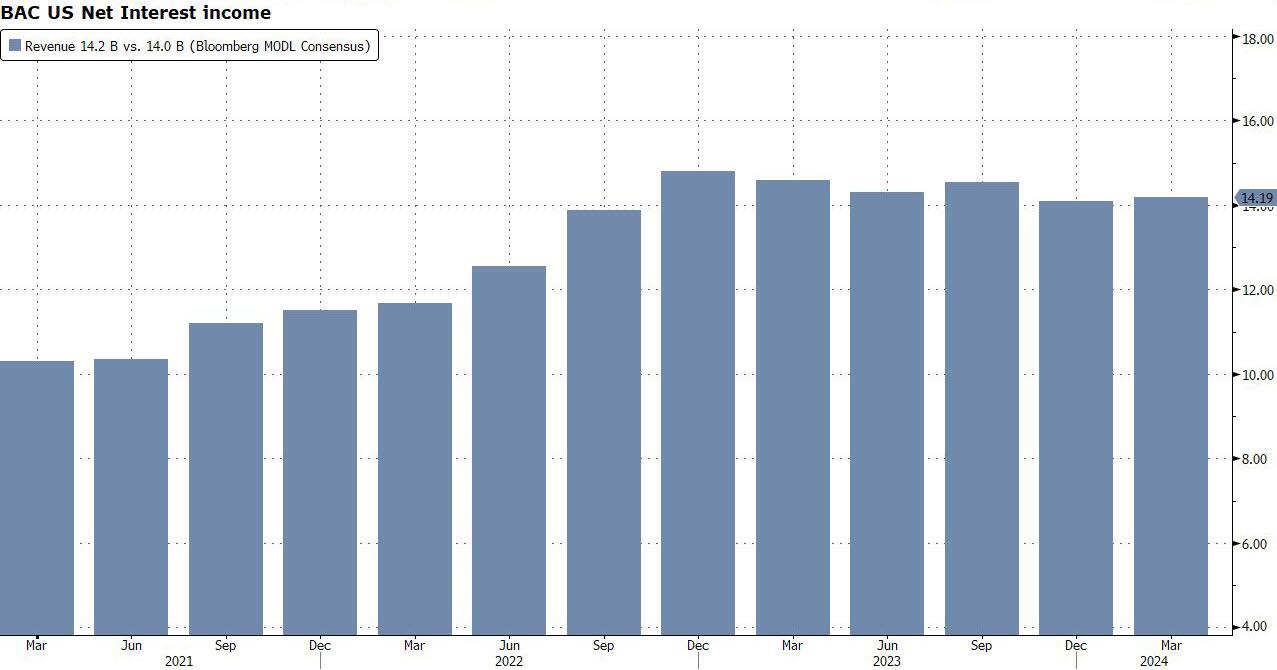

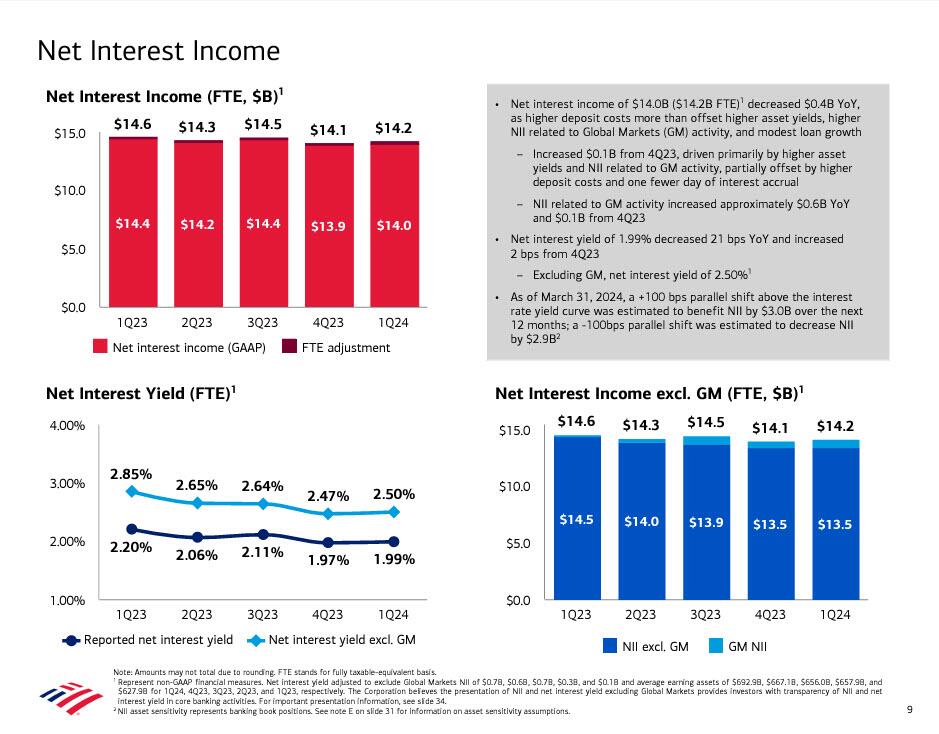

- U redditu nettu di l'interessu FTE hè cresciutu à $ 14,19 miliardi, battendu a stima di $ 13,95 miliardi.

U bancu hà dettu ancu chì i risultati includenu una "Evaluazione Speciale FDIC" di $ 700 milioni di pretax chì hà riduciutu i guadagni di $ 0,07 per parte cumuna.

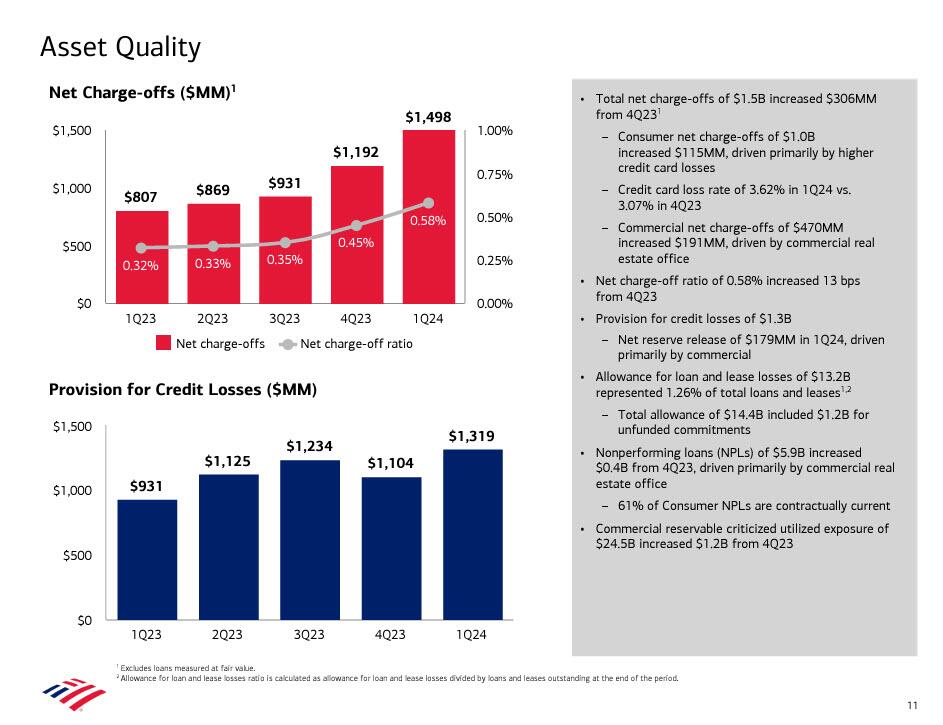

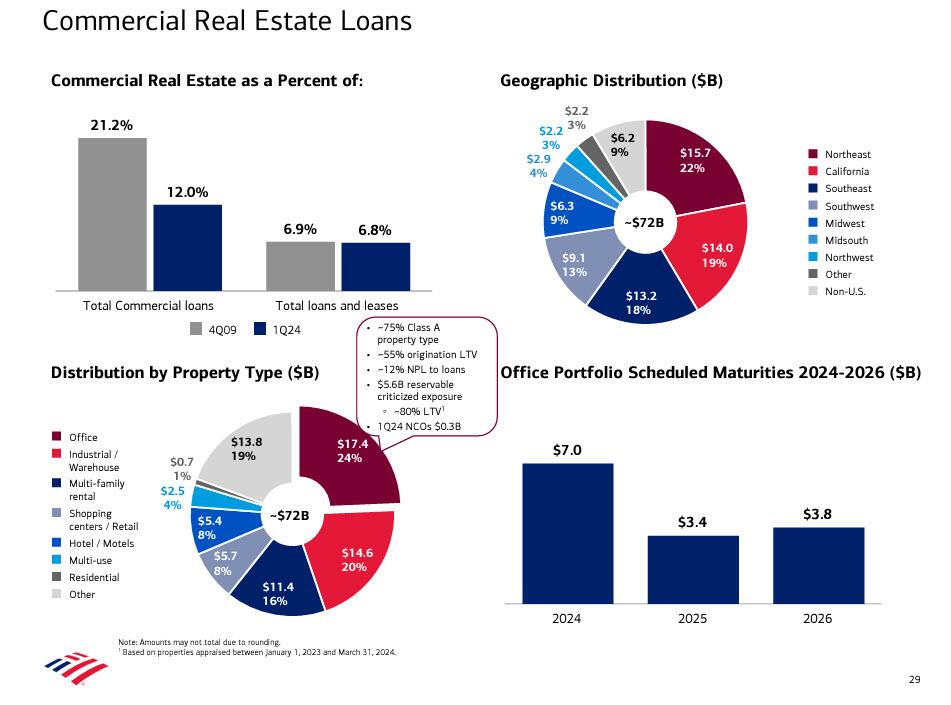

Scavando un pocu più in a qualità di l'attivu, truvamu a prima mela puttana: un spike in charge offs à $ 1,5 miliardi com'è u risultatu di i sospetti di solitu: perdite di carte di creditu è debule di l'uffiziu immubiliare cummerciale. Intantu, i prestiti non-performing anu aumentatu $ 398 milioni à $ 5,9 miliardi da u quartu trimestre, guidati ancu principalmente da u segmentu di l'uffiziu di l'immubiliare cummerciale. Più dettagli quì sottu:

- Pruvisione per perdite di creditu $ 1,32 miliardi, sottu a stima di $ 1,4 miliardi

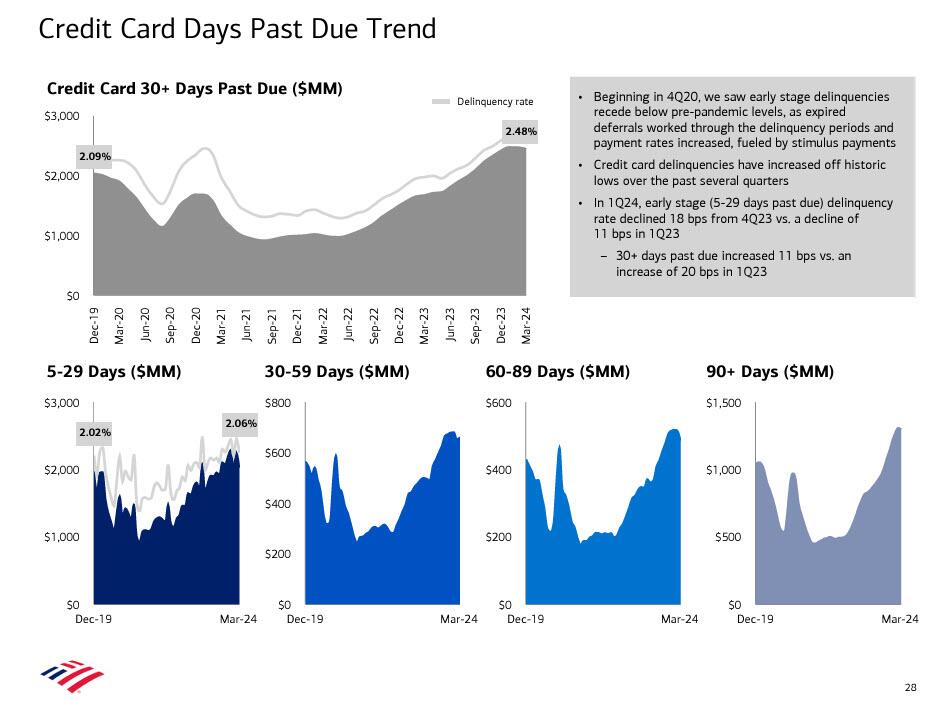

- I costi netti (NCO) di $ 1.5BN anu aumentatu cumparatu cù 1Q23 è 4Q23, guidati principalmente da a carta di creditu è l'uffiziu immubiliare cummerciale

- Tasso di perdita di carte di creditu di 3,62% in 1Q24 versus 3,07% in 4T23

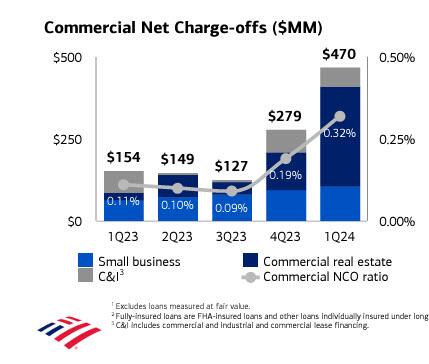

- I costi netti cummerciale di $ 470 MM anu aumentatu $ 191 MM, guidati da l'uffiziu immubiliare cummerciale

- Rapporto net charge-off di 58 bps vs 32 bps in 1Q23 e 45 bps in 4Q234

- Perchè e perdite di creditu eranu sottu à a quantità di carica-off? Perchè cum'è JPM, BofA hà riportatu una liberazione di riserva di $ 0.2B versus una custruzione di riserva netta di $ 0.1B in 1Q23 è una liberazione di riserva netta di $ 0.1B in 4Q23

- I prestiti non-performing (NPL) di $ 5,9 miliardi anu aumentatu $ 0,4 miliardi da u 4Q23, guidati principalmente da l'uffiziu immubiliare cummerciale. U bancu hà dettu ancu chì u 61% di i Consumer NPLs sò cuntrattualmente currenti … chì significa chì u 39% di i Consumer NPLs ùn sò micca attuali.

- A riservazione cummerciale criticata l'esposizione utilizata di $ 24.5B hà aumentatu $ 1.2B da 4Q23

- I costi netti (NCO) di $ 1.5BN anu aumentatu cumparatu cù 1Q23 è 4Q23, guidati principalmente da a carta di creditu è l'uffiziu immubiliare cummerciale

Quì hè visualmente:

Si pò vede l'aumentu drammaticu di e spese di carica immubiliarii cummirciali in u graficu dopu: pare chì i banche sò finalmente cuminciati à ammette a realità CRE.

U bancu hè statu ancu abbastanza gentile per scumpressà a so esposizione à l'Uffiziu.

In quantu à a debulezza di u cunsumadore, l'aumentu di a carta di creditu di più di 30 ghjorni passati ùn inspira micca fiducia.

Prima di scavà più in profondità, eccu un rapportu snapshot di alcune altre metriche di titulu:

- Ritornu nantu à l'equità media 9,35%, battendu a stima 9,31%

- Ritornu nantu à l'attivu mediu 0,83%, currisponde à l'estimazione 0,83%

- Riturnà nantu à l'equità cumuni tangible mediu 12.7%, sottu à l'estimazione 13.1%

- Basilea III Ratio Tier 1 di equità cumuni cumplettamente in fase, approcciu avanzatu 13,4%, sottu a stima 13,5%

- Rapportu CET1 standardizatu 11.8%, currisponde à l'estimazione 11.8%

- Spese senza interessi $ 17,24 miliardi, stima $ 16,66 miliardi

- Spese di compensazione $ 10,20 miliardi, sopra l'estimazione $ 9,99 miliardi

- Carica neta di $ 1,50 miliardi, più altu ch'è a stima $ 1,26 miliardi

Cummentendu u trimestre, u CEO Brian Moynihan hà dettu in a publicazione di earnings chì " avemu infurmatu un trimestre forte cum'è e nostre imprese anu fattu bè, aghjunghjendu clienti è approfondisce relazioni. Avemu righjuntu 36,9 milioni di cuntrolli di cunsumu, cù 21 trimestri consecutivi di crescita netta di cuntrolli. U nostru squadra di Gestione di Ricchezza hà generatu un ingressu record, cù saldi record di i clienti, è l'imprese di vendite è di cummerciale di Bank of America anu continuatu u so forte impulsu in u 2023 in questu trimestre, rapprisentanu u megliu primu trimestre in più di una dicada.

Fighjendu più attente à a dichjarazione di u redditu, BofA hà riportatu un rendimentu d'interessu netu di 1.99%, da un ciculu bassu di 1.97% in Q4 è ancu battendu l'estimazione 1.97%. Dice questu, u rendimentu NII hè diminuitu di 21bps YoY, è a stampa NII attuale di $ 14.0, diminuì notevolmente $ 0.4B YoY, postu chì i costi di depositu più elevati più chè compensanu i rendimenti più elevati di l'attivu, un NII più altu ligatu à l'attività di i Mercati Globali (GM) è un modestu prestitu. crescita. Inoltre, BofA hà nutatu chì à u 31 di marzu di u 2024, un cambiamentu parallelu di + 100 bps sopra a curva di rendimentu di u tassu d'interessu hè statu stimatu per benefiziu NII da $ 3.0B in i prossimi 12 mesi; un -100bps parallel shift hè statu stimatu per diminuisce NII da $ 2.9BN.

In quantu à l'ingudu senza interessu, l'unità di cummerciale di u bancu hè stata particularmente forte in Q1 cù i Mercati Globali chì portanu ingressi di $ 5,88 miliardi – più altu ch'è u trimestre precedente è u Q1 di l'annu passatu. Ci era un mudellu simili in u bracciu di gestione di ricchezza di BofA. L'altri dui unità – a banca è u so enormu bracciu di cunsumatori – anu purtatu tramindui rivenuti più bassi cà sta volta l'annu passatu.

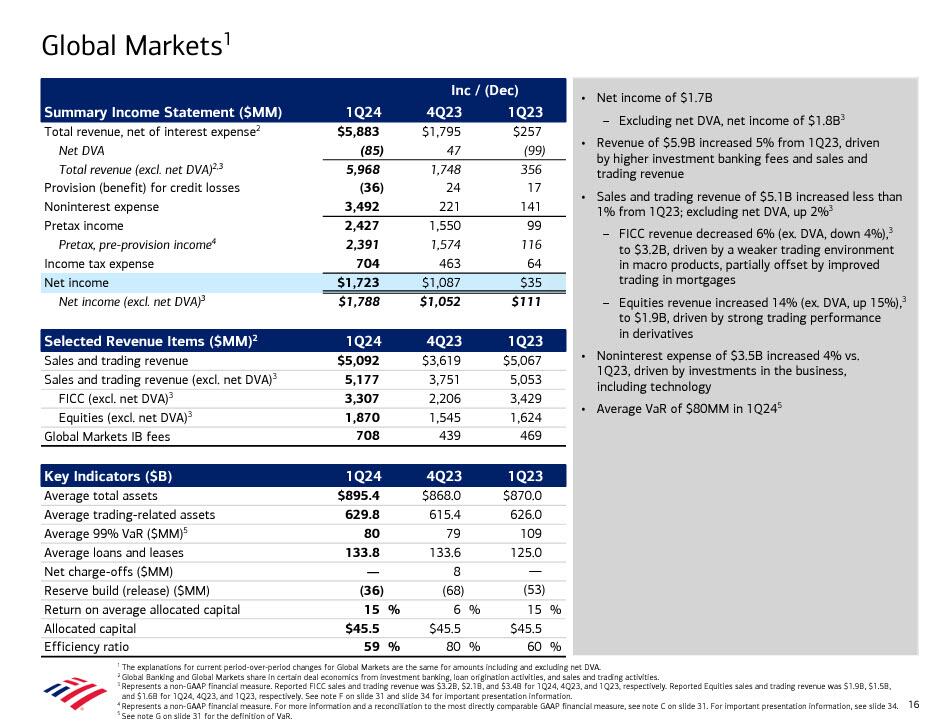

Fighjendu i Mercati Globali, truvamu i seguenti:

- I rivenuti di $ 5.9B anu aumentatu di 5% da u 1Q23, guidatu da i tariffi di banca d'investimentu più elevati è i rivenuti di vendita è cummerciale

- I rivenuti di vendita è cummerciale di $ 5.1B anu aumentatu menu di 1% da 1Q23; escludendu DVA netu, in crescita di 2%3

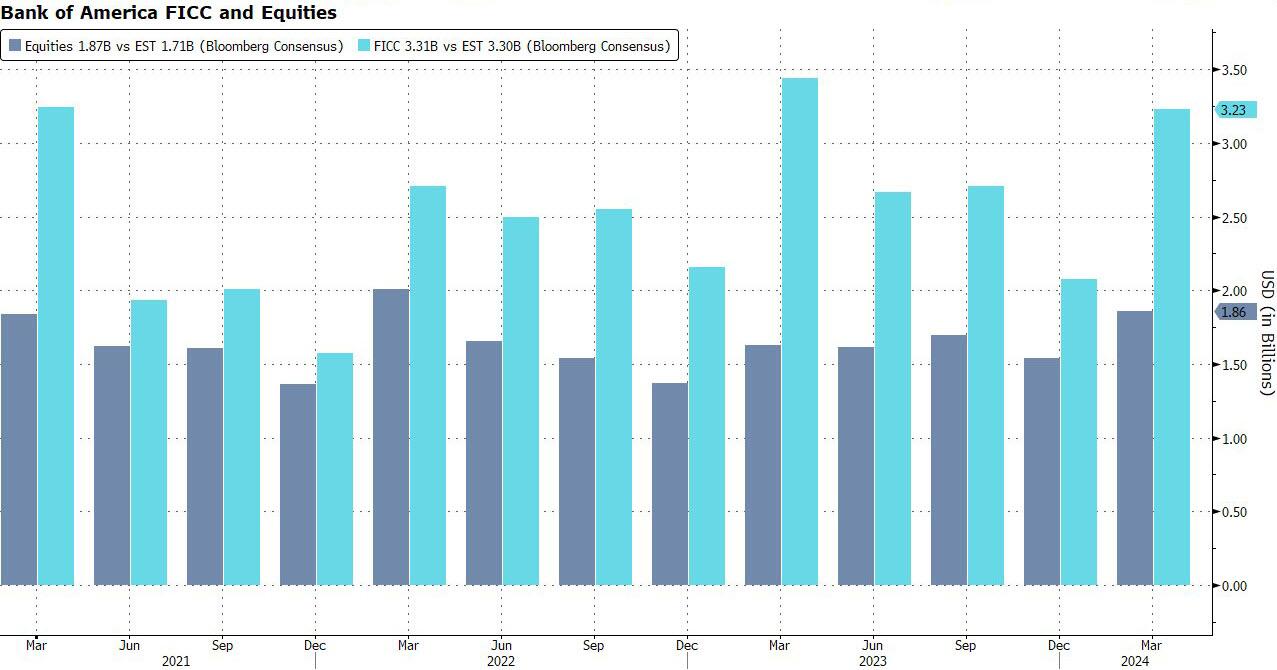

- I rivenuti FICC anu diminuitu di 6% (es. DVA, in calata di 4%),3 à $ 3.2B, guidatu da un ambiente di cummerciale più debule in i prudutti macro, parzialmente compensatu da u cummerciu megliu in ipoteche.

- I rivenuti di l'azzioni anu aumentatu 14% (es. DVA, up 15%),3 à $ 1.9B, guidatu da un forte rendimentu cummerciale in derivati.

- A spesa senza interessu di $ 3.5B hà aumentatu 4% versus 1Q23, guidatu da investimenti in l'affari, cumprese a tecnulugia.

Da nutà quì hè chì i cummercianti di azioni in Bank of America anu publicatu unu di i so migliori trimestri in u record, cù un ingressu di $ 1,87 miliardi chì hè statu "guidatu da un forte rendimentu cummerciale in derivati". Hè una solida freccia su per elli da $ 1.62 miliardi sta volta l'annu passatu.

Mercati in riassuntu:

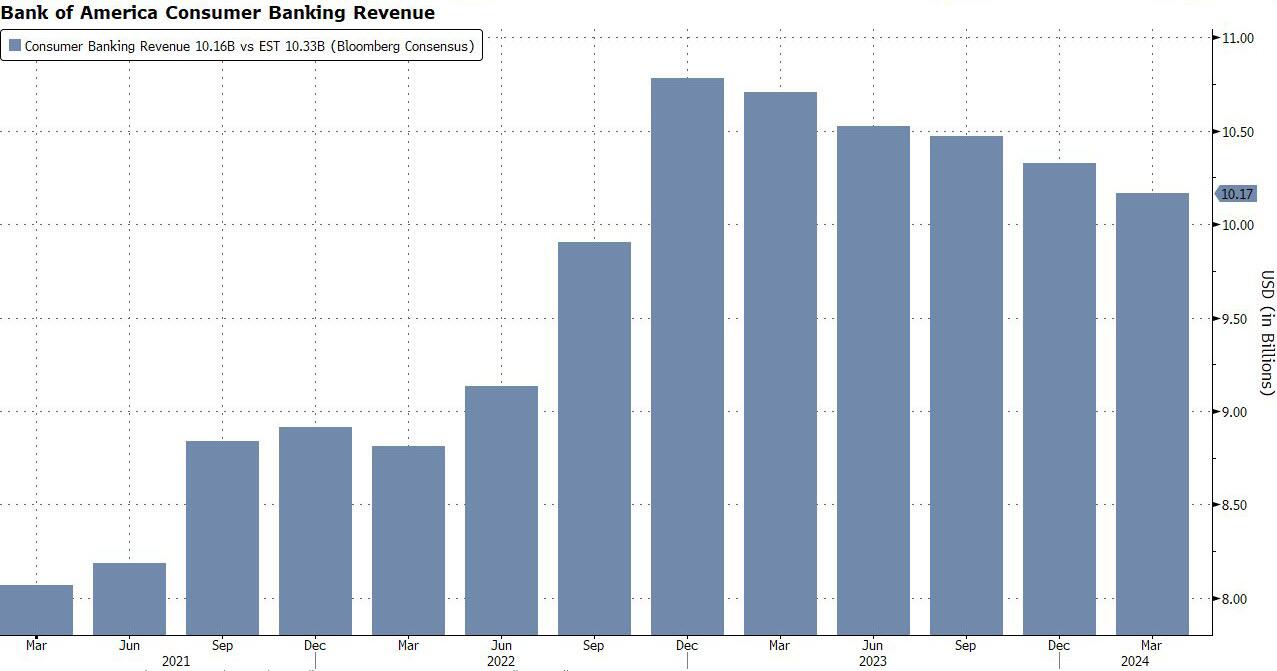

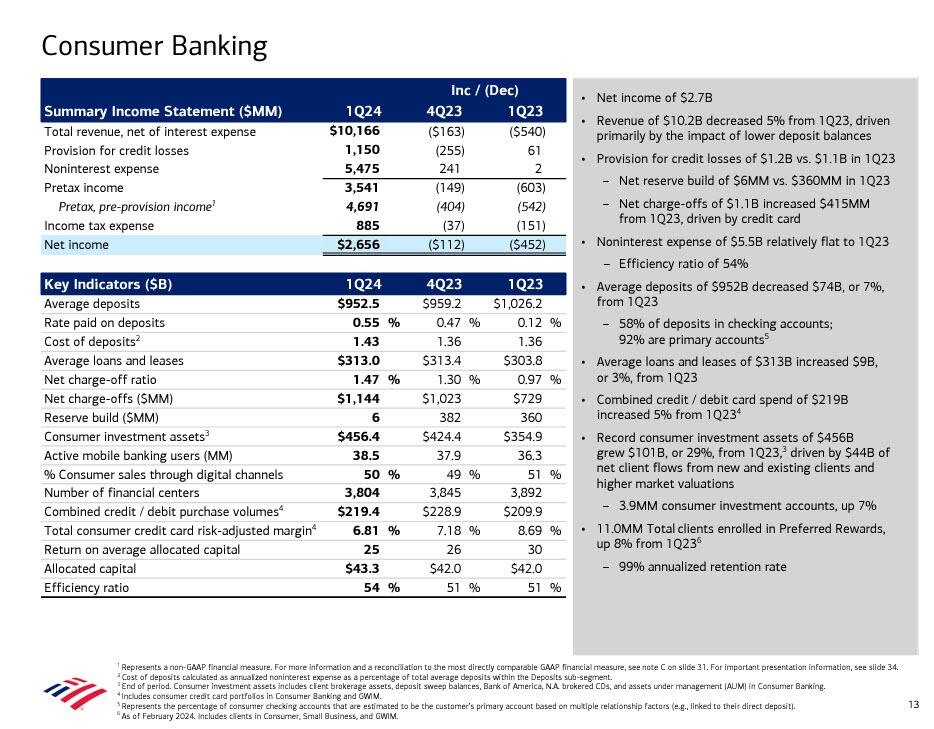

A seguita hè u putente bracciu bancariu di i cunsumatori di i Stati Uniti di Bank of America, chì, cum'è nota BBG, competi per u primu postu cù JPMorgan Chase, cunta circa 40% di i rivenuti di a cumpagnia. Hè una operazione massiva è veramente u pane è u burro di u bancu. Quì, i rivenuti totali di $ 10,2 miliardi era una diminuzione annantu à questu tempu l'annu passatu, è i dipositi sò calati di novu.

Tuttavia, u bancu mette in risaltu un aumentu di a spesa cumminata di carte di creditu è di debitu di 5%. Hè simile à ciò chì avemu intesu da altre banche cum'è Citigroup, induve l'unità bancaria persunale rinforzata da carte hà aiutatu à propulsà u vennari à un battutu.

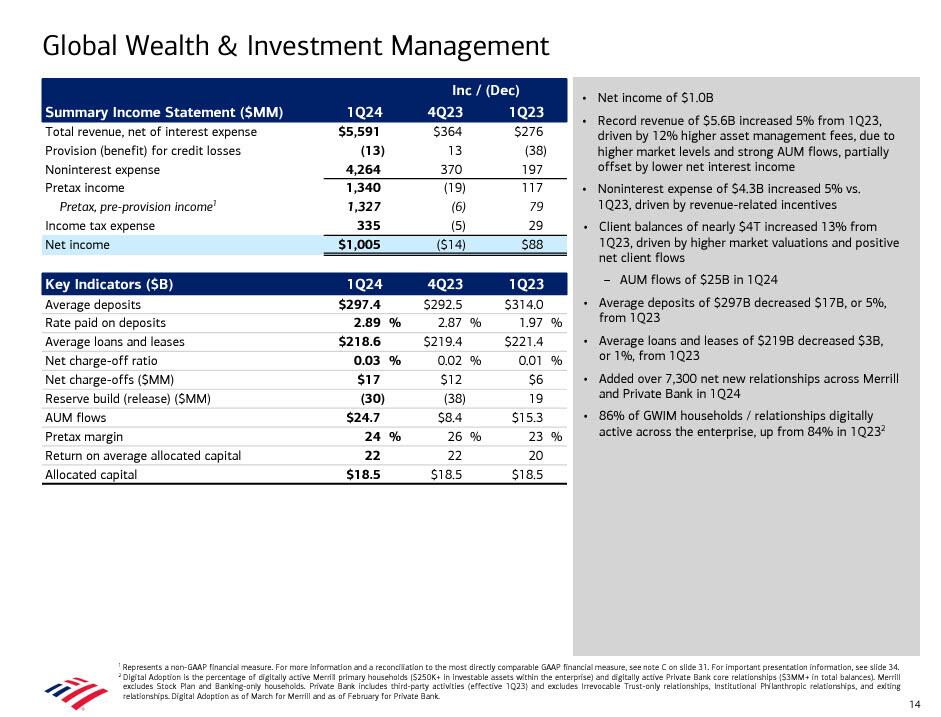

In quantu à a gestione di a ricchezza è l'investimentu globale di BofA, hà fattu $ 1 miliardi di ingressu netu da $ 5,6 miliardi di rivenuti; u bancu hà citatu un altru primu per l'unità: "Record i saldi di i clienti" hà righjuntu quasi $ 4 trilioni, in crescita di 13% grazia à "valuazioni di u mercatu più altu è flussi di clienti netti pusitivi". (I flussi di AUM per u trimestre culpiscenu $ 25 miliardi).

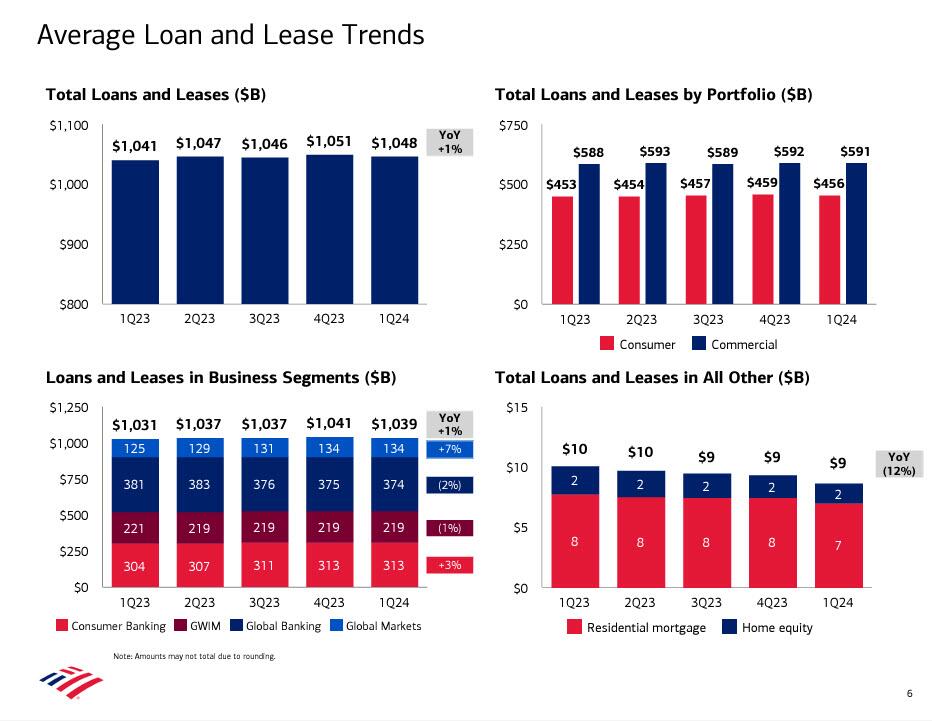

In quantu à u bilanciu, i prestiti totali anu aumentatu di l'1% annu, ma sò cascati sequenziale à $ 1,05 trilioni, mancanti estimi di $ 1,06 trilioni …

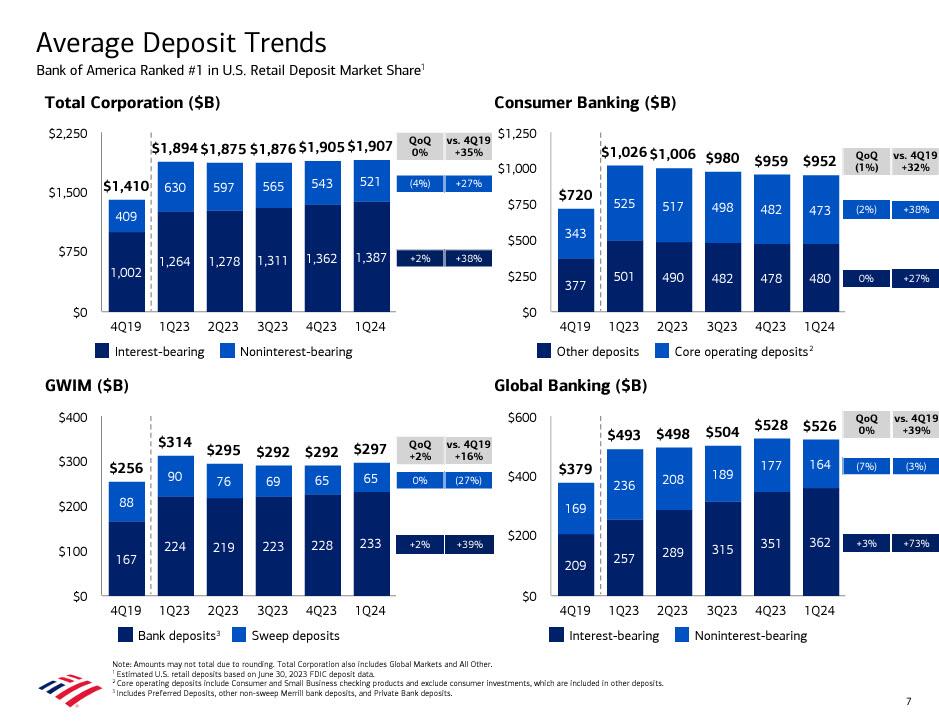

… mentri i dipositi totali di $ 1.946 trilioni, sò stati ghjustu sopra à a stima di $ 1.93 trilioni.

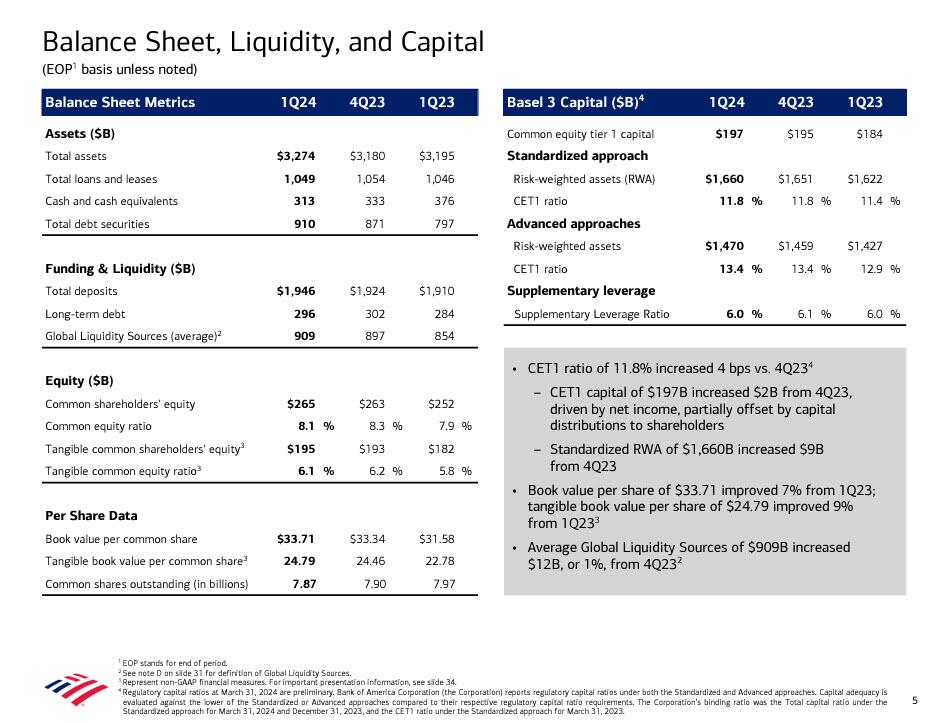

Qualchi più dettagli da u bilanciu:

- U ratio CET1 di 11,8% hà aumentatu 4 bps versus 4Q234

- U capitale CET1 di $ 197B hà aumentatu $ 2B da u 4Q23, guidatu da u redditu nettu, parzialmente compensatu da distribuzioni di capitale à l'azionisti

- L'RWA standardizata di $ 1,660B hà aumentatu $ 9B da u 4Q23

- U valore di u libru per parte di $ 33.71 hà migliuratu 7% da 1Q23; U valore contabile tangibile per parte di $ 24,79 hà migliuratu 9% da u 1Q233

- E fonti di liquidità glubale media di $ 909B anu aumentatu $ 12B, o 1%, da 4Q232

Bottom line: Bank of America hà sappiutu à l'aspettattivi di u ghjocu è hà riportatu numeri chì sò sopratuttu ghjustu sopra à e stime, chì hè ancu perchè u stock hè più altu di premarket. Tuttavia, hè solu una questione di tempu prima chì u mercatu avvisa chì BofA hè cuminciatu à piglià perdite aggressive nantu à a so esposizione CRE / carta di creditu è ùn hè micca chjaru quantu più di questu hè avanti. Comu tali, ùn vi maravigliate se ciò chì hè una mossa modesta più altu in u premarket di borsa si inverte in l'ore à vene.

A presentazione cumpleta di l'investimentu hè quì sottu ( ligame pdf ).

Tyler Durden Mar, 16/04/2024 – 08:31

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/bank-america-reports-solid-earnings-cre-losses-unexpectedly-surge u Tue, 16 Apr 2024 12:31:19 +0000.