Avvenimenti Chjave Questa Settimana Estremamente Affollata: FOMC, BOJ, BOE, Payrolls, ISM, è Earnings Galore

Avvenimenti Chjave Questa Settimana Estremamente Affollata: FOMC, BOJ, BOE, Payrolls, ISM, è Earnings Galore

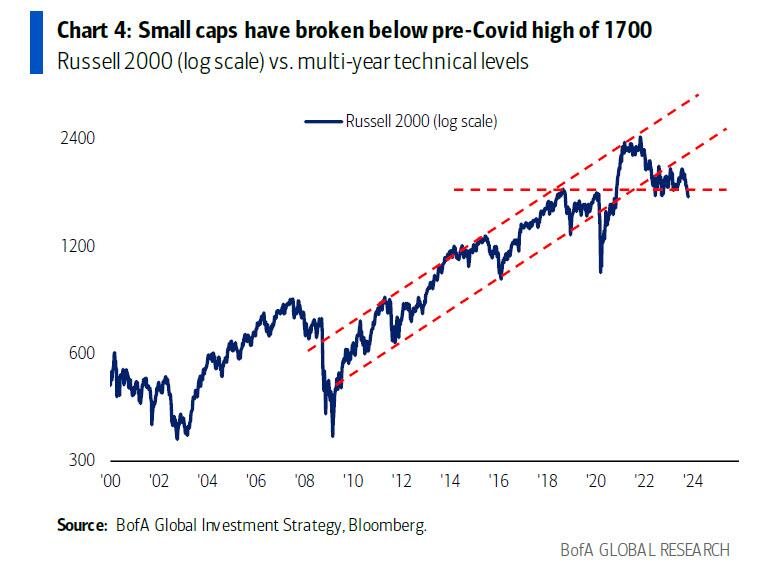

Cuminciamu una settimana estremamente impegnativa per i mercati dopu à alcuni punti di riferimentu maiò sò stati ghjunti u venneri chì Jim Reid di DB hà ritenutu chì valenu a pena di mette in risaltu. L'S&P 500 si trasfirìu in u tarritoriu di "currezzione", avà da -10.27% da i massimi di lugliu. Intantu, l'indici Russell 2000 di a piccula capitalizazione di riferimentu hà attraversatu i so minimi di ghjugnu 2022 è torna à i livelli visti l'ultima volta in nuvembre 2020, intornu à u tempu chì Pfizer hà annunziatu i primi prucessi di vaccinu Covid-19 di successu. In fatti, hè avà tornatu à i livelli chì hà scupertu prima in nuvembre 2018. Quandu avete fattu in l'inflazione enormosa annantu à questu periodu, questu hè qualchì seriu decadenza vera ajustata. Dunque, per tuttu l'ottimisimu chì circundava l'aziende americane quist'annu, hè veramente solu una manciata di cumpagnie enormi chì sbilancianu a pusittività.

E parlendu di e cumpagnie chì sbilancianu a prestazione, se si sguassate e scorte Mag 7, l'indici di l'equità SPW, NYA, CWI, RTY non-tech heavy sò avà tutti à o sottu 200wma è in calata per l'annu.

U muvimentu in u territoriu di currezzione vene cum'è avemu culpitu una settimana assai occupata di riunioni impurtanti di u bancu cintrali, dati, earnings è un novu annunziu di rimborsu di u Tesoru.

- U BoJ puderia esse u stand-out (dumane) cum'è l'economistu di u Giappone di DB crede (chiamata stretta) riviserà YCC. Chì puderia ombra u FOMC (mercuri) è a riunione di u BoE (ghjovi), induve ùn ci sò micca sorprese.

- In termini di dati, tutte e strade puntanu versu Payolls u venneri, cù ADP è JOLTs (mercuri) chì furnisce l'attu di riscaldamentu.

- In altrò US ISM Manufacturing (mercuri) è servizii (venneri) seranu un puntu focale cum'è i diversi numeri PMI glubale, in particulare quelli di a Cina.

In Europa, i punti culminanti includeranu l'IPC d'ottobre preliminari è i rapporti di u PIB Q3 per a Germania oghje, seguitu da Francia, Italia è Eurozona u marti.

I guadagni seranu in pienu flussu, ma cù Apple ghjovi u puntu culminante. U calendariu cumpletu di ghjornu per ghjornu hè à a fine cum'è di solitu, ma andemu in anteprima i punti culminanti in più dettagliu avà quì sottu.

- Cumincià cù u BoJ dumane, Deutsche Bank aspetta (anteprima cumpleta quì) u bancu cintrali per rivisione u so quadru di pulitica monetaria, ma ricunnosce chì hè una chjama stretta. Hè prubabile di rivisà a so previsione d'inflazione per u secondu rapportu di l'Outlook successive chì li rende difficiule per ùn fà nunda. DB favurizeghja l'abbandunamentu di YCC, ma ricunnosce chì i media lucali anu suggeritu un preghjudiziu versu i tweaks. Ancu s'è u BoJ mantene u statu quo, u YCC hè prubabilmente sottumessu à più pressione cum'è l'aspettattivi di a normalizazione di e pulitiche cresce.

- Per a Fed u marcuri, l'economisti di DB aspettanu chì u bancu cintrali stà in attesa è vede l'aumentu futuru in funzione di e cundizioni finanziarii è a strada di l'ecunumia . Mentre a so linea di basa hè per i tassi per stà à 5.3% finu à a fine di l'annu, vedenu un risicu crescente di una crescita in dicembre o Q1. Anu ancu publicatu pocu tempu una nota nantu à ciò chì u strettu ricenti in e cundizioni finanziarii significa per a Fed (vede quì).

- Ligata à e cundizioni finanziarii, l'ultime stime di finanziamentu di i Stati Uniti (oghje) è l'annunziu di rimborsu (mercuri) seranu impurtanti datu quantu l'equivalente di principiu d'aostu hà spaventatu u mercatu datu l'offerta extra chì hà annunziatu. Ci hè una certa speranza chì u Tesoru pò mette in pausa u so cuponu aumenta chì hà signalatu in Aostu. Tuttavia, i nostri strateghi pensanu chì questu hè improbabile. (vede u so rapportu quì).

- U BoE arrotondarà a settimana occupata per i banche cintrali u ghjovi; DB ùn aspetta micca cambiamenti in u Tassu Bancariu (5.25%) o in a guida di u Bancu. L'anteprima completa di a riunione quì tocca ancu e previsioni di u bancu cintrali è ancu QT. In altrò in Europa, u Norges Bank hà ancu decisu di a so pulitica monetaria quellu ghjornu.

In quantu à i salarii, l'economisti aspettanu chì u titulu vene à 190k, da + 336k in settembre cù a greva UAW chì pruvucarà un trascinamentu di 35k. Vedenu ancu chì a taxa di disoccupazione resta à 3,8%. Ci saranu assai dati di u mercatu di u travagliu prima di l'ECI (dumane), JOLTS è ADP (mercuri), rivindicazioni (ghjovi), è tutti i subcomponenti di l'impieghi in l'inchiesta PMI.

U PIB tedescu oghje prubabilmente vede una contrazione di -0,3% (consensu -0,2%) cù una cuntrazzioni ligera di -0,1% (consensu 0,0%) in a zona euro più larga (dumane). I nostri economisti aspettanu ancu chì a misura di l'inflazione di l'inflazione per l'area di l'euro diminuisce ancu à 3.1% da 4.3% in settembre, è vede u core gauge rallentà à 4.1% (4.5%).

In altrò, i rapporti indicanu chì l'ufficiali chinesi ponu riunite già oghje per a Cunferenza Naziunale di Travagliu Finanziariu chì si svolge una volta ogni cinque anni à porte chjuse . A turbulenza immubiliare è ancu altri risichi finanziarii seranu punti di discussione chjave.

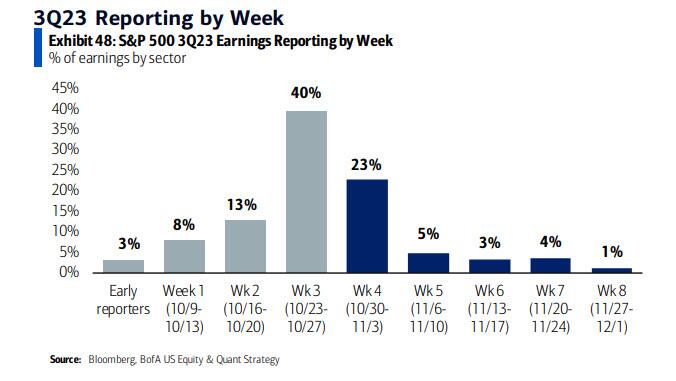

Infine, da u latu di i guadagni, avemu passatu u piccu di guadagnu …

… ma hè sempre una settimana estremamente impegnativa per e cumpagnie di rapportu cù Apple, Qualcomm, PayPal, AMD, Roku, First Solar, Pfizer, Caterpiller è altri in ponte.

Per cortesia di DB, eccu un calendariu di l'eventi ghjornu per ghjornu

Lunedì 30 ottobre

- Dati: US October Dallas Fed Manufacturing activity, UK September credit net consumer, approvazioni di ipoteche, M4, Japan September sales retail, ratio job-to-applicant, rate of jobless, production industrial, Germany Q3 GDP, October CPI, Eurozone October services, industrial è cunfidenza ecunomica

- Banche cintrali: Simkus di u BCE parla

- Guadagni: McDonald's, Arista Networks, Pinterest

Marti 31 ottobre

- Dati : Indici di u costu di l'impieghi di i Stati Uniti Q3, Ottobre MNI Chicago PMI, Attività di servizii di Dallas Fed, Confidenza di i cunsumatori di u Cunsigliu di Cunsigliu, Indici di i prezzi di casa FHFA d'aostu, PMI d'ottobre di Cina, Barometru di l'affari di u Lloyds d'ottobre di u Regnu Unitu, Indice di fiducia di i cunsumatori d'ottobre di u Giappone, Indice di cunfidenza di u cunsumu d'ottobre, iniziu di settembre, Italia CPI d'ottobre, PIB Q3, PPI di settembre, Francia CPI d'ottobre, PIB Q3, PPI di settembre, spesa di cunsumatori, IPC d'ottobre di zona euro, PIB di u 3e trimestre, PIB d'aostu Canada

- Banche cintrali: a decisione di a BoJ, Visco è Nagel di u BCE parlanu

- Earnings: Samsung, Pfizer, AMD, Amgen, Caterpillar, Eaton, BASF, BP, AB InBev, MSCI, Ares Management, Global Payments, Xylem, First Solar

Mercuri u 1 di nuvembre

- Dati: indice ISM d'ottobre US, rapportu ADP, vendite totali di veiculi, rapportu JOLTS di settembre, spesa di custruzzione, PMI di manufacturing China October Caixin, basa monetaria d'ottobre di Giappone, bilanciu di bilanciu d'ottobre d'Italia, immatriculazioni di vitture novi, PMI di fabricazione d'ottobre Canada

- Banche cintrali: decisione di a Fed

- Guadagni: Qualcomm, CVS, Mondelez, Airbnb, Humana, McKesson, PayPal, Estee Lauder, Apollo, Kraft Heinz, Electronic Arts, Aston Martin, Orsted, IQVIA, DuPont de Nemours, DoorDash, Marathon Oil, Albemarle, Roku, Etsy

Ghjovi u 2 di nuvembre

- Dati: Costi di u travagliu di l'unità di i Stati Uniti Q3, produtividade non agricula, ordini di fabbrica di settembre, richieste iniziali di disoccupazione, Italia PMI di manufacturing d'ottobre, Germania Tasso di disoccupazione d'ottobre, bilanciu di bilanciu di Francia di settembre

- Banche cintrali: decisione BoE, sondaghju DMP, decisione Norges Bank

- Guadagni: Apple, Eli Lilly, ConocoPhillips, Novo Nordisk, S&P Global, Shell, Ferrari, Starbucks, Stryker, Booking, Cigna, Regeneron, Marriott, Fortinet, Cheniere, Palantir, Moderna, Block, Blue Owl Capital, Expedia, DraftKings, Paramount Global, DISH, Peloton

Vennari 3 nuvembre

- Dati: Rapportu di l'impieghi d'ottobre di i Stati Uniti, indice di servizii ISM, China October Caixin services PMI, bilanciu di u contu currente Q3, cambiamenti ufficiali di riserve ufficiali di u Regnu Unitu d'ottobre, Italia Tassa di disoccupazione di Settembre, Bilancia cummerciale di Settembre di Germania, Pruduzzione industriale in Francia di Settembre, Paghe di u settore privatu Q3, Eurozone Settembre tassu di disoccupazione, rapportu di l'impieghi di u Canada d'ottobre

- Banche cintrali: Hauser, Pill è Haskel di BoE parlanu

- Guadagni: Risorse EOG, AP Moller-Maersk, BMW, Dominion Energy, Vonovia

***

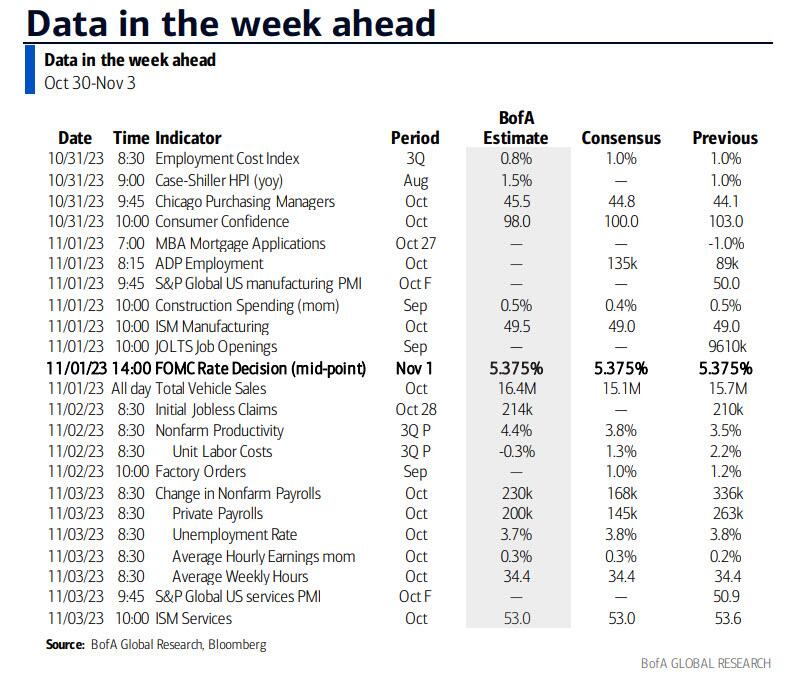

Infine, vultendu solu à i Stati Uniti, Goldman scrive chì i dati ecunomichi chjave liberati sta settimana sò l'indici di u costu di l'impieghi u marti, l'apertura di u travagliu JOLTS è a fabricazione ISM u marcuri, è i salari non-farm u venneri. A riunione di u FOMC di nuvembre hè u marcuri. A dichjarazione dopu a riunione serà publicata à 2:00 PM ET, seguita da a cunferenza di stampa di u presidente Powell à 2:30 PM.

Luni u 30 ottobre

- 10:30 AM Indice di fabricazione di Dallas Fed, ottobre (consensus -16.0, last -18.1)

Marti 31 ottobre

- 08:30 AM Indice di u costu di l'impieghi, Q3 (GS + 0.95%, consensus + 1.0%, last + 1.0%): Stimu chì l'indice di u costu di l'impieghi cresce da 0.95%, riflettendu u rallentu significativu in i dati di salari Q3 compensati da un impulso. da u cumpunente di benefici.

- 09:00 AM FHFA Indici di i prezzi di a casa, Aostu (consensus 0.5%, last 0.8%)

- 09:00 AM S&P Case-Shiller 20-city home price index, Aostu (GS 0.8%, consensus 0.8%, last 0.9%)

- 09: 45 am Chicago PMI, ottobre (GS 46.1, consensus 45.1, last 44.1): Estimu chì u Chicago PMI hà rimbursatu da 2pt à 46.1 in uttrovi, riflettendu a convergenza ascendente versu altri sondaggi ma un trascinamentu da i colpi di l'auto. U nostru tracker di fabricazione GS era invariatu nantu à a reta à 49.4.

- 10:00 am Cunfidenza di u cunsumu di u Cunsigliu di cunferenza, ottobre (GS 100.4, consensus 100.0, last 103.0)

Mercuri u 1 di nuvembre

- 08: 15 AM Cambiamentu di l'impieghi ADP, uttrovi (GS + 170k, consensus + 150k, last + 89k): Stimu un aumentu di 170k in l'impieghi di a paga ADP in uttrovi, riflettendu indicatori più forti di l'impieghi di Big Data.

- 09:45 AM S&P Global US Manufacturing PMI, uttrovi finali (consensus 50.0, last 50.0)

- 10:00 AM Gastu di custruzzione, settembre (GS + 0.5%, consensus + 0.4%, last + 0.5%)

- 10:00 Apertura di travagliu JOLTS, settembre (GS 9,200k, consensus 9,200k, last 9,610k)

- 10: 00 AM Indice di fabricazione ISM, Ottobre (GS 48.8, consensus 49.0, ultimu 49.0): Stimatemu l'indice di fabricazione ISM hà diminuitu da 0.2pt à 48.8 in uttrovi, riflettendu un trascinamentu da i colpi di l'UAW è un modestu ventu di staggione, parzialmente compensatu. da a ripresa di l'attività industriale di l'Asia orientale. U nostru tracker di fabricazione GS era invariatu nantu à a reta à 49.4.

- 02: 00 PM Dichjarazione FOMC, 31 d'ottobre à nuvembre 1 riunione: Cum'è discutitu in l'anteprima di FOMC, i funzionari di a Fed pareanu avè signalatu chì ùn anu micca caminari in a so riunione di nuvembre sta settimana. Interpretemu i so cumenti recenti, recapped in u nostru ultimu Fed Chatterbox, per implicà chì a maiò parte preferite micca di caminari di novu, in cunfurmità cù a nostra previsione chì u FOMC mantene a tarifa di fondi à 5.25-5.5% finu à a fine di l'annu dopu. U mercatu hà un prezzu assai pocu probabilità di una crescita sta settimana è solu una probabilità di circa 20% di una crescita à a riunione di dicembre.

- 05:00 PM Vendite di veiculi ligeri, uttrovi (GS 15.6mn, consensus 15.2mn, last 15.7mn)

Ghjovi u 2 di nuvembre

- 08:30 AM Productivity Nonfarm, Q3 preliminary (GS + 4.3%, consensus + 4.0%, last + 3.5%); Costi di u travagliu di unità, Q3 preliminari (GS flat, consensus + 0.7%, last + 2.2%): Esperemu chì a crescita di a produtividade non-farm di + 4.3% (qoq saar) in a lettura preliminare Q3. Esperemu chì i costi di u travagliu di l'unità – a compensazione per ora divisa da a pruduzzione per l'ora – per stà fissu in a lettura preliminare Q3, chì aumenterebbe a tarifa annu à + 0.8%.

- 08: 30 AM Reclami iniziali di disoccupazione, settimana finita u 28 d'ottobre (GS 210k, consensus 210k, last 210k); Rivindicazioni cuntinue, a settimana finita u 21 d'ottobre (GS 1,800k, l'ultimi 1,790k): Stimu chì i reclami iniziali di disoccupazione sò rimasti fissi in a settimana finita u 28 d'ottobre è i rivendicazioni cuntinui anu aumentatu da 10k à 1800k per via di staghjoni residuale.

- 10: 00 AM Ordini di fabbrica, settembre (GS + 2,2%, cunsensu + 1,7%, ultimu + 1,2%); Ordini di merchenzie durable, finale di settembre (ultimu + 4,7%); Ordini di merchenzie durable ex-trasportu, finale di settembre (ultimu + 0,5%); Ordini di beni di capitale di core, finale di settembre (ultimu + 0,6%); Spedizioni di beni di capitale core, finale di settembre (ultimu pianu)

Vennari 3 nuvembre

- 08: 30 AM Impiegazione di salari Nonfarm, ottobre (GS + 195k, consensus + 190k, last + 336k); Impiegazione di salari privati, ottobre (GS + 160k, cunsensu + 150k, ultimu + 263k); Earnings media oraria (mamma), uttrovi (GS + 0,20%, cunsensu + 0,3%, ultimu + 0,2%); Earnings media oraria (yoy), uttrovi (GS + 3.94%, consensus + 4.0%, last + 4.2%); Tassa di disoccupazione, uttrovi (GS 3.7%, consensus 3.8%, last 3.8%); Tassa di participazione di a forza di travagliu, uttrovi (GS 62.8%, consensus 62.8%, last 62.8%): Stimu chì i salarii non agriculi anu aumentatu da 195k in uttrovi (mamma sa), riflettendu un guadagnu sottostante di 225k compensatu da un trascinamentu di 30k da i grevi di United Auto Workers. . L'indicatori di Big Data indicanu una forte crescita di l'impieghi nantu à a reta, è e richieste iniziali di disoccupazione suggerenu un ritmu assai bassu di attività di licenziamentu. Cridemu ancu chì i mercati di u travagliu stretti anu incentivatu un pull-forward di l'assunzione pre-vacanze. Stimu chì u tassu di disoccupazione hè diminuitu à 3,7%, chì riflette una crescita di l'impieghi di a famiglia è a participazione di a forza di travagliu invariata à 62,8%. Stimu un incrementu di 0,20% in i guadagni orari medii (mamma sa) chì abbassa u tassu annu à 3,94%, riflettendu a pressione di u salariu calante è l'effetti negativi di u calendariu (questi ultimi valenu -5bps mese à mese, nantu à e nostre stimi). ).

- 09:45 AM S&P Global Services US PMI, finale d'ottobre (consensus 50.9, last 50.9)

- 10: 00 AM Indice di servizii ISM, ottobre (GS 53.4, consensus 53.0, last 53.6): Estimu chì l'indice di servizii ISM hà riduciutu 0.2pt à 53.4 in uttrovi. A nostra previsione riflette una calata netta in i sondaggi di l'imprese (u nostru tracker non-manufacturing hè cascatu 0.7pt à 51.1) ma staghjunalità favurevule è a dumanda resistente di i cunsumatori.

Fonte: DB, Goldman, BofA

Tyler Durden Lun, 30/10/2023 – 10:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/key-events-extremely-busy-week-fomc-boj-boe-payrolls-ism-and-earnings-galore u Mon, 30 Oct 2023 14:00:00 +0000.