All Bubbles Pop

All Bubbles Pop

Scrittu da Charles Hugh Smith via u blog OfTwoMinds,

U prublema cù e bolle di saviezza ricivuta è euforia di a mandria hè chì e cundizioni cambianu, ma u risicu di qualcosa di sfavore hè sempre percepitu cum'è inconsequenzialmente bassu.

Tutte e bolle pop – è micca solu bolle di borsa. Una bolla speculativa hè un fenomenu psicologicu-sociale in u quale a fiducia in a stabilità di i futuri guadagni righjunghji livelli induve i dubbiti sò cacciati è i risichi sò dissipati in l'aria fina. Questa cunfidenza pò esse euforica o pò esse a basa di basa: questu (guarantite guadagnà) hè a manera chì u mondu travaglia.

Questa fiducia di basa in u sistema hè una forma di saviezza ricevuta basata nantu à preghjudiziu di recente : postu chì i guadagni sò sempre più elevati, l'evidenza sustene l'aspettative di guadagni futuri. Cusì abbraccià ciò chì hè chjaramente over-confidenza (vale à dì una bolla) hè percepitu cum'è raziunale, è dubbità i futuri guadagni cum'è irrazionale.

Per esempiu, a Bolla di l'Educazione Superiore hè spuntata. A machina di PR chì hà generatu a cunfidenza chì u prestitu di immense fortune per pagà i diplomi universitarii era un mezzu per assicurà guadagni garantiti per a vita hè sguassatu.

Questa cunfidenza ùn era micca euforica, hè stata ricivuta a saviezza basatu annantu à u preghjudiziu di a recente : studiu dopu studiu hà dimustratu quelli chì anu un sapore di un diploma universitariu di quattru anni guadagnatu assai più nantu à a so vita di quelli chì anu solu diplomi di liceu.

Ma sottu à sta evidenza apparentemente solida, a realità di u debitu, l'offerta, a dumanda è a natura cambiante di u travagliu è l'ecunumia stavanu erodendu u costu-benefiziu di u prestitu di furtune per pagà l'università. Quandu u percentualità di a forza di travagliu cù diplomi di l'università aumentava, u valore di scarsità di i diplomi diminuì. U distaccu trà u livellu bassu di cumpetenze produttive reali acquistate in a maiò parte di i prugrammi di l'università è e richieste di i patroni per alti livelli di cumpetenze reali s'allarganu.

Cù i spigots di soldi di u debitu di i studienti chì sguassate centinaie di miliardi di dollari in u settore di l'istruzione superiore, l'università avianu zero incentivi per limità i costi è ogni incentivazione per ingaghjate più amministratori cù ampii salarii è custruisce novi edifici fantastichi.

I risichi generati da i debiti studianti anu ancu aumentatu. A saviezza ricevuta hà dettu chì u prestitu $ 120,000 generà automaticamente un ritornu finanziariu di parechji multiplici di i pagamenti totali di u debitu. Ma datu chì l'interessi accumulati, e penalità è i tariffi tardivi ponu radduppià a somma iniziale prestitu, questu trascinamentu nantu à l'ingudu di a vita diventa cunsequenziale quandu cumminatu cù a decadenza di i rendimenti marginali per avè un diploma universitariu.

Avà l'iscrizioni sò in cala, ancu in i culleghji comunitari più assequibili. A cunfidenza in i guadagni garantiti da investisce u tempu è i soldi per ottene un diploma hè stata rotta, è avà gonfiata, inefficace (in termini di cumpetenze produttive misurabili amparate da i laureati) l'università è i culleghji sò affruntendu cali di i rivenuti chì ùn sò micca preparati per gestisce.

5 Grafici chì Spieganu a Crisa di u Debitu Studiente

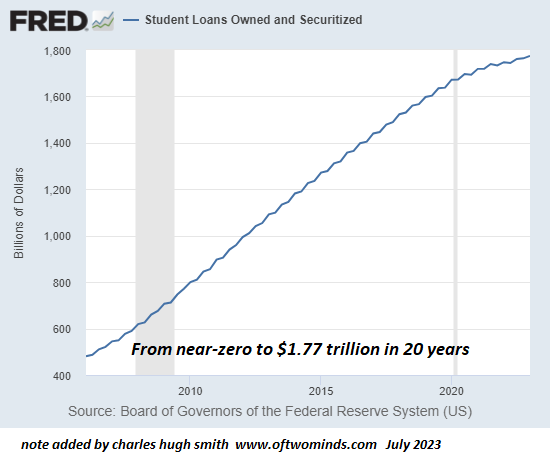

A bolla di l'istruzione superiore ùn hè micca solu una distorsione di u risicu percepitu è u ritornu; hè una bolla finanziaria di debitu massivu, profiteering è mal-investimentu. Per piacè, fighjate à u graficu sottu di u debitu di i prestiti di i studienti, chì hè cresciutu da quasi zero 20 anni fà à $ 1.77 trilioni in prestiti altamente prufittuali, à interessi elevati di proprietà di i ricchi à a spesa di studienti credulous.

A cunfidenza in i guadagni futuri garantiti in u borsu hè sia a saviezza ricivuta sia una euforia run-with-the-gred. L'omu sò animali suciali in sintonia cù u zeitgeist di a mandria. Ci sò forti incentivi per unisce à a mandria è curriri cun ella, è u sensu di euforia cum'è a banda principia à curriri hè intensa è gratificante.

Unisce u preghjudiziu di recente generatu da "salvate" cuntinui da a Riserva Federale dapoi u 2008 (è forse da u 1998) cù l'euforia di a mandria stampata, è u risultatu hè una super-confidenza inebriante chì u risicu hè cascatu à "livellu permanentemente bassu" mentre i stocks anu righjuntu "ciò chì pare un altitudine permanentemente alta".

U prublema cù e bolle di saviezza ricivuta è euforia di a mandria hè chì e cundizioni cambianu, ma u risicu di qualcosa di sfavore hè sempre percepitu cum'è inconsequenzialmente bassu. Cunsiderate u South Seas Bubble. In i primi tempi di a globalizazione è di l'espansione coloniali, l'oppurtunità creata da l'accordu di un monopoliu per tutti i futuri prufitti in una vasta regione pocu sviluppata di u mondu era ovviamente convincente. Era chjaramente una scumessa di scumessa nantu à i guadagni.

I primi investitori sò stati ricumpinsati, è ancu quelli chì anu compru u dip. Ancu i ritardati anu guadagnatu, è i disgraziati è i scettichi sò stati silenziati da i guadagni monumentali accumulati da a banda.

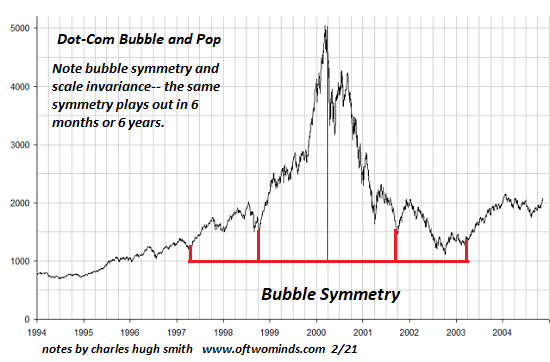

Allora a bolla spuntò, cum'è tutte e bolle, è a ricchezza sparì in l'etere. A cunfidenza hà parechje fonti, è u preghjudiziu di recenza è a banda sò i più affidabili è persuasivi. L'Internet crecerà per decennii, è cusì i guadagni ponu cresce per decennii. Questa sapienza ricivuta , goosed da a liquidità di a Fed, hà generatu una euforia di mandria in 1999 è 2000 chì hà generatu guadagnà spettaculari per tutti in a mandria.

Allora a banda hè andata fora di u scogliu, cum'è e mandrii tendenu à fà quandu u risicu hè percivutu cum'è inconsequentially low.

***

U mo novu libru hè avà dispunibule cù un scontu di 10% ($ 8.95 ebook, $ 18 print): Self-Reliance in the 21st Century . Leghjite u primu capitulu gratuitamente (PDF)

Diventate un patronu di $ 1 / mese di u mo travagliu via patreon.com .

Tyler Durden sab, 29/07/2023 – 15:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/all-bubbles-pop u Sat, 29 Jul 2023 19:30:00 +0000.