A vera storia daretu à a narrativa “Soft Landing” di a Fed

A vera storia daretu à a narrativa "Soft Landing" di a Fed

Scritta da Ryan McMaken via The Mises Institute,

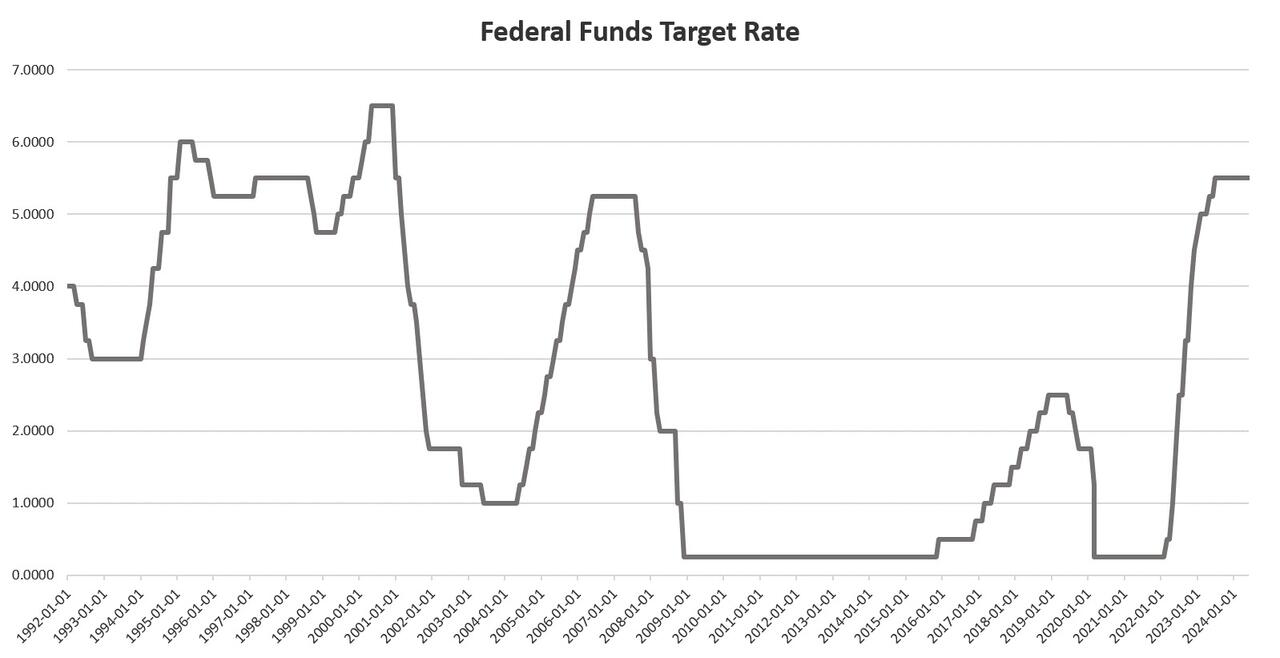

U Cumitatu Federale di u Mercatu Apertu (FOMC) di a Riserva Federale a settimana passata hà lasciatu u tassu d'interessu di a pulitica di destinazione (u tassu di fondi federali) invariatu à 5,5 per centu. U tassu di destinazione hè avà fissu à u 5,5 per centu da lugliu di u 2023 – cum'è a Fed aspetta è spera chì tuttu andarà bè. In i so rimarche preparate in a cunferenza di stampa di u FOMC di u marcuri, Powell hà cuntinuatu cù u messagiu calmante chì hà generalmente impiegatu in queste cunferenze di stampa durante l'annu passatu. U missaghju generale hè statu unu di crescita moderata ma sustinuta, è una ecunumia marcata da tendenzi "forti" di l'impieghi è moderazione di l'inflazione.

Powell hà allora cumminatu sta visione di l'ecunumia cù una narrativa generale nantu à a pulitica di a Fed in quale u FOMC si mantene fermu finu à chì u cumitatu crede chì l'inflazione torna à u "mira à longu andà di l'inflazione di dui per centu". Quandu a Fed hè "confidente" chì u livellu di l'inflazione di destinazione hè stata assicurata, allora a Fed hà da cumincià à taglià u tassu di interessu di destinazione, è questu rinviarà l'ecunumia in una altra fase di espansione.

À traversu tuttu, Powell è u FOMC insistenu chì ùn ci sarà micca bumps significativu in a strada è un "atterraggio suave" serà ottenutu. Vale à dì, Powell è a Fed ripetutamente dicenu à u publicu chì a Fed filarà l'agulla di abbassà l'inflazione di i prezzi è assicurendu ancu chì l'ecunumia cuntinueghja à cultivà à tassi solidi mentre l'impieghi ferma forte.

Ma ci sò dui prublemi cù questa narrativa: U primu hè chì a Fed ùn hà mai veramente riesciutu à scaccià questu, almenu micca in ogni mumentu in l'ultimi anni 45. In l'esperienza attuale, questu hè ciò chì succede: a Fed nega chì ci hè una recessione chì si avvicina bè finu à chì a recessione hà iniziatu. Allora, a Fed taglia i tassi d'interessu dopu chì a disoccupazione hà digià cuminciatu à marchjà in alza.

U sicondu prublema cù a narrativa hè chì a Fed ùn hè micca motivata solu da preoccupazioni annantu à u statu di l'impieghi è l'ecunumia. Iè, a Fed ci vole à crede chì si preoccupa solu di una lettura imparziale di e dati ecunomichi, è chì a pulitica di a Fed hè guidata da questu solu. Quandu a Fed pretende esse "data driven" questu hè ciò chì significa. In rialità, a Fed hè prufondamente preoccupata di qualcosa d'altru sanu: mantene i tassi di interessu bassu in modu chì u guvernu federale pò cuntinuà à piglià prestitu enormi quantità di soldi à bassi rendimenti. Quantu più u guvernu federale aghjunghje à u so debitu enormu, più pressione ci sarà nantu à u bancu cintrali per mantene i tassi bassi è mandà li più bassi.

Iè, hè veru chì a Fed teme l'inflazione di i prezzi perchè l'inflazione di i prezzi provoca inestabilità pulitica. Quandu sta paura vince, a Fed permette à i tassi d'interessu aumentà. Ma, u Tesoru Federale aspetta ancu chì a Fed mantene i tassi d'interessu bassu per l'elite in u guvernu federale chì ùn si stancanu mai di spending deficit. Quandu u "bisognu" di gastru di deficit vince, a Fed forza i tassi d'interessu. Sti dui scopi sò direttamente opposti l'un à l'altru. Sfurtunatamente, se a Fed hà da sceglie trà i dui, hè prubabile di sceglie u percorsu di i tassi d'interessu più bassi è l'inflazione di u prezzu crescente.

Cumu "Soft Landings" succede veramente

Fighjemu prima à u mitu di "atterrissimu dolce". Parlà di "sbarcatura suave" sò stati cumuni in i mass media da almenu a recessione di u 2001. Finu à a fine di lugliu di u 2001, per esempiu, l'autori di Bloomberg anu speculatu nantu à quantu l'atterrissimu dolce seria. In fine, si scopre chì ùn ci era micca un atterraggio dolce è u bustu di Dot-Com hà subitu seguitu.

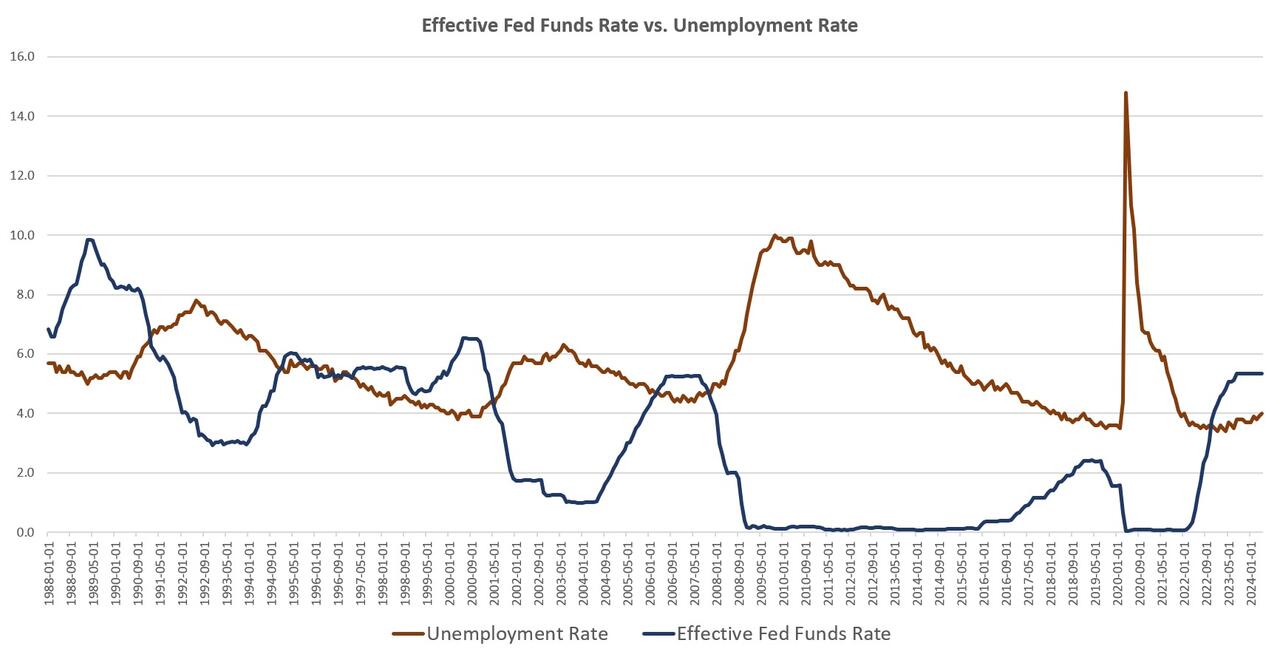

A discussione di "atterraggio dolce" era ancu più prominente in a prima volta di a Grande Recessione. Finu à a mità di u 2008, mesi dopu chì a recessione era digià principiata, u presidente di a Fed Ben Bernanke predicheva un atterraggio dolce è chì ùn ci saria micca recessione. In quella recessione, a taxa di disoccupazione hà righjuntu u 9,9 per centu.

Avemu vistu tuttu questu à u travagliu di novu avà. Un sguardu à u Summary of Economic Projections (SEP) di a Fed mostra chì i funzionari di a Fed sò impegnati à dichjarà chì ùn ci sarà micca recessione è u crescita ecunomica cuntinuerà in una trajectoria lenta, stabile è positiva. Iè, u SEP suggerisce chì a Fed prestu principià à sminuì i tassi d'interessu, ma in questa versione di fantasia di l'ecunumia, chì serà seguitatu da u crescita ecunomica cuntinuata è u travagliu stabile.

Ùn hè micca ciò chì succede in a vita reale, però. Nota, per esempiu, chì in l'ultimi anni 30-plus, chì i taglii di i tassi di a Fed ùn anu micca cappucciu un "atterraggio suave", ma in realtà precede u periodu più vigoru di perdite di travagliu. Comu pò esse vistu in u graficu, i taglii à a tarifa di i fondi federali venenu parechji mesi prima di aumenti considerablei di a taxa di disoccupazione. I taglii di i tassi forti cuminciaru in u 1990, per esempiu, è a recessione di u 1991 seguita prestu. In listessu modu, a Fed hà cuminciatu à cutà i tassi à a fini di l'annu 2000, è dopu u tassu di disoccupazione s'accelerà prestu. Questu hè accadutu novu in u 2007 quandu u disimpiegu hà cuminciatu à cullà pocu dopu à i taglii di i tassi di a Fed.

Ùn dicu micca chì i taglii à a tarifa di i fondi federali anu causatu un crescente disoccupazione, sicuru. Dicu chì a Fed sapia chì ùn ci era micca un sbarcu suave in l'opere, è sapia chì e recessioni eranu in strada. Hè per quessa chì a Fed hà colpitu u buttone di panicu quandu hà fattu, è hà tagliatu i tassi in a speranza di scurzà a ricessione chì vene.

Questa realità rende chjaru chì ùn ci hè assolutamente nisuna ragione per crede chì a Fed dice chì hà tuttu sottu à u cuntrollu, è chì i taglii di i tassi venenu solu dopu chì a Fed hà strettu abbastanza per frenà l'inflazione senza spuntà e numerose bolle chì alimentavanu l'impieghi è i cunsumatori. spende in prima di a recessione.

In riassuntu, questu hè cumu hà veramente travagliatu: teme chì l'inflazione sia fora di cuntrollu, a Fed hà da elevà a tarifa d'interessu di destinazione è in generale "stringhje" a pulitica monetaria. À traversu tuttu, a Fed insisterà chì ùn ci hè micca una recessione à l'orizzonte è chì un "atterraggio suave" hè in l'opere. Eventualmente, però, diventa chjaru chì l'ecunumia s'hè debilitatu sustancialmente è a Fed hè stata o menti nantu à l'ecunumia o hè stata simplicemente sbagliata. À quellu puntu, a Fed poi face ciò chì face sempre (in l'ultimi decennii) quandu teme una recessione: allunta a pulitica monetaria in a speranza di scopre una nova serie di bolle per creà un novu periodu di boom.

Questu hè luntanu da a storia sedata, misurata è perfettamente cuntrullata di a pulitica monetaria chì a Fed ci vole à crede.

A Fed esiste per mantene u guvernu federale finanziatu cù soldi faciule

U sicondu prublema cù a narrativa di Powell hè chì a Fed ùn hè micca motivata solu per esse preoccupati per u statu di l'impieghi è l'ecunumia. Mentre chì saria bellu di pensà chì a Fed hè primuramente preoccupata di "ogni omu" è di e so prospettive di travagliu, a realità hè chì a Fed hè assai preoccupata di mantene i costi di prestitu bassu per chì Mitch McConnell, Nancy Pelosi, et al, ponu mantene. cumprà voti è alimentà u statu di a guerra-benessere cù enormi quantità di spesa deficitaria.

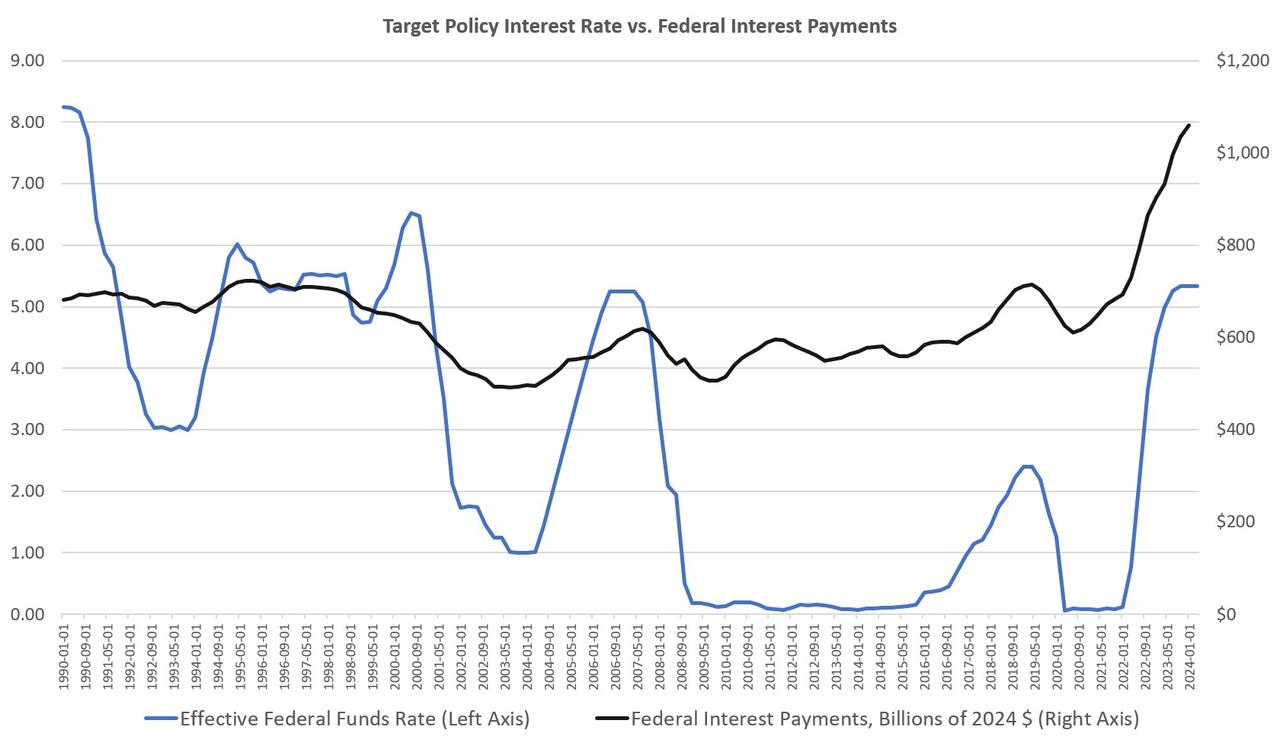

Mantene i costi di prestitu bassu – furzendu i tassi d'interessu – hè avà più impurtante ch'ellu hè statu in parechje decennii. In l'ultimi quattru anni, u debitu federale tutale hè cresciutu di 11 trilioni di dollari da $ 23 trilioni à $ 34 trilioni. In un ambiente di tassi d'interessu quasi zero, questu puderia esse gestibile. In ogni casu, quandu stu tipu di debitu hè cumminatu cù l'aumentu di i tassi d'interessu, i pagamenti di l'interessu aumentanu rapidamente è cunsumendu parte sempre più grande di u budget federale. Se u regime ùn hè micca attentu, puderia affruntà una crisa di u debitu sovranu.

Quandu a Fed hè capaci di furzà i tassi d'interessu senza teme di l'inflazione in furia, u debitu crescente ùn hè micca un prublema urgente. Cumu pudemu vede in u graficu, un debitu federale in rapida crescita ùn hà micca purtatu à una crescita considerableu di i costi di interessu dopu à a Grande Depressione. Ciò, però, era durante un periodu di tassi d'interessu assai bassi. Dapoi u 2022, però, i costi di l'interessu nantu à u debitu sò sbulicati à l'alza, postu chì a Fed hè stata custretta à permette à i tassi d'interessu per aumentà.

In fatti, i costi di l'interessu anu più duppiatu dapoi u 2021. Eppuru, ùn avemu mancu vistu l'impattu tutale di u debitu crescente cumminatu cù l'aumentu di i tassi d'interessu. I costi di l'interessu annantu à l'ultimi anni sò stati mantinuti un pocu sottu cuntrullati da u fattu chì u debitu federale ùn hè micca maturu in una volta. In u 2024, però, quasi 9 trilioni di dollari di u debitu federale maturerà. Chì duverà esse rimpiazzatu cù un novu debitu chì deve esse pagatu à tassi d'interessu più altu (vale à dì, à rendimenti più altimi) chì u debitu maturu. Cumminatu cù i $ 2 trilioni o più in u novu debitu chì serà aghjuntu in 2024, u guvernu Federale avarà bisognu di qualcunu per cumprà più di 10 trilioni di dollari di debitu federale. Chì un saccu di u debitu è a Fed seranu previsti per aiutà à u guvernu federale di qualchì manera mantene i tassi d'interessu da cresce più. Questu averebbe bisognu di a Fed per entre in u mercatu è cumprà grandi quantità di debitu per spinghje i rendimenti.

In altri palori, a realità pulitica significarà chì a Fed duverà abbraccià novi taglii di tariffu se l'inflazione di u prezzu hè à u scopu di dui per centu o micca. A Fed diciarà chì l'inflazione di u prezzu hà ghjuntu à u "target" inveci di s'ellu hè o micca a realità. Siccomu a Fed definisce avà u so scopu di dui per centu in termini di media è tendenzi à longu andà, a Fed hà solu di dì chì hà determinatu chì a "tendenza" punta à a caduta di l'inflazione di u prezzu.

Allora, voilà , a Fed pò ghjunghje à fà ciò chì veramente importa à u guvernu federale: lavà i deficit federali furzendu i tassi d'interessu.

Ieri, Jay Powell hà realizatu u solitu cantu è ballu chì hè u fundamentu di a legittimità pulitica di u bancu cintrali: dichjara chì gestisce sapientemente l'ecunumia mentre dichjara d'esse profondamente preoccupatu di e lotte di ogni ghjornu di a ghjente ordinaria chì affruntà i ravages di l'inflazione di i prezzi. . A realità daretu à sta rutina hè qualcosa assai diversa.

Tyler Durden Lun, 17/06/2024 – 09:10

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/real-story-behind-feds-soft-landing-narrative u Mon, 17 Jun 2024 13:10:00 +0000.