A morte di 60/40 renderà i stock irresistibili?

A morte di 60/40 renderà i stock irresistibili?

Scrittu da Simon White, macrostrategist di Bloomberg,

A diminuzione di a capacità di i bonds per agisce cum'è una copertura per l'azzioni mette in periculu u cuncettu di l'approcciu standard di 60% azioni, 40% bonds à u disignu di cartera.

A mancanza di alternative viables per i bonds pò purtà à una esposizione aumentata di stock, minacciandu a stabilità finanziaria è ecunomica à longu andà.

TINA torna, ma sta volta cù una vendetta. In i ghjorni di insalata di i tassi zero è i bilanci di u bancu cintrali in rapida espansione, i stocks eranu l'unicu ghjocu in cità. Nunda – nè bonds, commodities o immubiliarii – offre un rendimentu più altu. TINA – Ùn ci hè micca alternativa – era veramente.

Una pandemia, una inflazione multi-decada è più di 500 bps di tassi aumenta dopu, u paisaghju d'investimentu hè cambiatu fundamentalmente. L'azioni sò entrate in un mercatu bassu è ùn anu ancu ripiglià i so massimi di ghjennaghju di u 2022, ma ancu, a pruprietà puderia cummincià ancu più inevitabbile chè prima.

U cambiamentu di ghjocu hè l'inflazione. In a colonna di a settimana passata, aghju spiegatu cumu l'inflazione elevata hà pigliatu a correlazione di u bonu di azzione positiva dopu esse negativu per a maiò parte di l'ultimi dui decennii. I bonds, vale à dì UST, perdenu a so capacità di agisce cum'è una cartera è una copertura di recessione. Sò dunque propensi à rendimenti strutturalmente più alti, postu chì a prima di risicu negativu chì anu urdinatu per e so capacità di copertura hè sguassata è significativamente invertita.

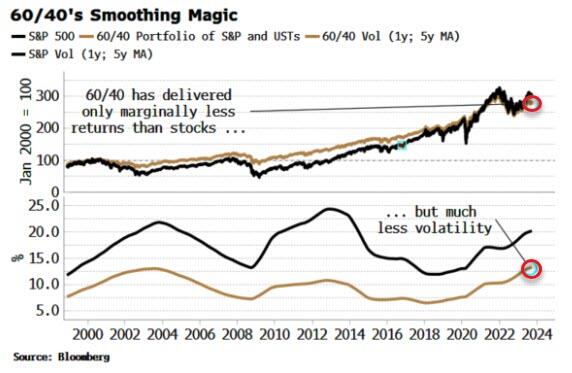

Se i ligami ùn anu micca più tagliatu, chì sò allora alcune alternative per a parte "40" di a cartera 60/40? L'attrazione 60/40 cù l'UST era chì anu riduciutu significativamente a volatilità di a cartera, mentre chì solu marginalmente riducendu u ritornu tutale in l'ultimu quartu di seculu.

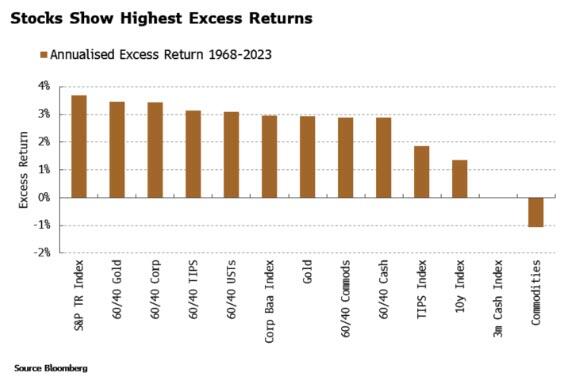

Cusì ogni alternativa viable à i Treasuries hè idealmente un ratio di Sharpe più bassu. Aghju cunsideratu bonds corporativi (Baa), TIPS, commodities, oru è cash cum'è a parte di 40% di una cartera 60/40. Aghju custruitu indici per ognunu da a fini di l'anni 1960, è hà guardatu i so renditi eccessivi (vale à dì versus i tassi di bill di Trè mesi cumposti), in termini reali è nominali.

In tuttu u periodu (1968-2003) i stocks anu u più altu rendimentu reale è nominali eccessivu. Riturnò 8.2% annualized paragunatu cù 4.6% per soldi, dendu un rendimentu nominale eccessiva di 3.7%. Ma l'inflazione hè stata annualizzata di 4% in u periodu, chì significa chì i stocks anu publicatu un rendimentu eccessivu reale negativu in l'ultimi 55 anni.

L'altri classi di l'attivu è e custruzzioni 60/40 chì aghju fighjatu furnianu un rendimentu eccessivu più bassu, mentre chì i commodities anu publicatu un rendimentu eccessivu negativu annantu à u periodu in quistione. Batte u cash è l'inflazione à longu andà ùn hè micca faciule.

Videmu cumu questu cambia quandu avemu a cundizzioni di se a correlazione di u bonu di u stock hè pusitivu o negativu (aduprendu a correlazione di dui anni di cambiamenti di una settimana in l'S&P è l'Indice di Bond di u Treasury Bloomberg, lisciatu più di dui anni).

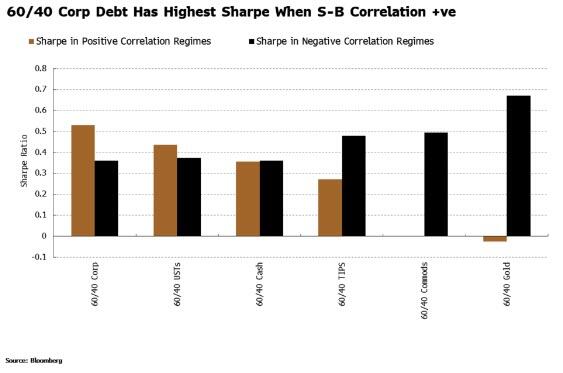

I risultati ùn sò micca necessariamente ciò chì avete aspittatu. Per un principiu, 60/40 cù USTs hà unu di i Sharpes più bassu in regimi quandu a correlazioni di u stock-bond era negativu, essendu pulitu battutu da 60/40 cù TIPS, commodities è oru.

In l'ambienti di correlazione di azzione-bondu pusitivu hè ancu peggiu, cù u Sharpe di 60/40 cù USTs caduta à 0.27 da 0.56. Ancu s'è u ritornu nominale di 60/40 USTs era più altu à 9.7%, u cash era ancu più altu – cum'è tipicu quandu i stocks è i bonds si movenu inseme. Chì hà purtatu à un veru rimborsu eccessivu di solu 3.1%, illustrandu bè perchè a barra per u rendiment hè ancu più altu in i regimi di correlazione positiva.

Una strategia d'oru 60/40 è 60/40 di commodities hà furnitu i più alti rapporti di Sharpe reale quandu a correlazione hè negativa, forse sorprendentemente datu l'oru è i commodities anu più volatilità chì l'azzioni.

I rendimenti elevati in particulare in l'anni 1970 anu cumposti cù u tempu è anu superatu l'effettu di a so volatilità elevata.

Semu avà in un regime di correlazione pusitiva, è ùn ci sò micca boni ozzione cum'è tutte e strategie, cumpresi 60/40 cù USTs, anu furnitu un Sharpe reale più bassu quandu l'azzioni è i bonds sò correlati positivamente.

Ingenuamente, fighjendu u graficu sopra, unu sceglierebbe 60/40 cù ligami corporativi cum'è l'opzione menu peghju. Ma u mercatu di u Tesoru nanu u mercatu di ubligatoriu corporativu, è i gestori cù limitazioni di liquidità ùn puderanu micca rimpiazzà a maiò parte di i so UST cù corporazioni. Idem cù TIPS, oru è commodities, chì in ogni modu anu più bassu reale Sharpes cà UST. È u cash hè una opzione irrealisticu à longu andà per l'investituri chì anu da ghjustificà i so tariffi, è ancu implica un altu risicu di rollover.

I boni anu sempre u so scopu per i matchers di responsabilità cum'è i fondi di pensione, ma quelli chì gestiscenu strategie simili à 60/40 (cù centinaie di miliardi, se micca trilioni di dollari in gestione) trovanu sempre più difficiuli di ghjustificà a mantene a stessa proporzione di obbligazioni se ùn sò micca serve u so scopu cintrali di lisciate i ritorni di cartera.

Senza alternative viable chì sò abbastanza liquidu, o prubabile di migliurà i ritorni adattati per u risicu, a tentazione di aghjunghje più risicu di l'equità è di perseguite ritorni pò diventà troppu grande. Hè ancu più u casu quandu avemu ricurdatu chì i soldi è l'inflazione sò più alti di a media quandu l'azzioni è i bonds seguitanu l'un l'altru, cum'è oghje, intensificendu a necessità di maximizà i rendimenti.

Ci hè una familiarità stanca in tuttu questu. Inutili, tali risichi di cuncentrazione aumentanu aumenterà l'instabilità finanziaria è espone i mercati à cadute significative à longu andà. Sta volta, dunque, u ritornu di TINA pò esse u so cantu di u cignu.

Tyler Durden Mar, 26/09/2023 – 08:55

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/will-6040s-demise-make-stocks-irresistible u Tue, 26 Sep 2023 12:55:00 +0000.