99 Problemi Ma A Fed ùn hè micca unu

99 Problemi Ma A Fed ùn hè micca unu

Scrittu da Peter Tchir via Academy Securities,

Stu mercatu face assai prublemi, ma ùn pensu micca chì a Fed hè unu.

Iè, avemu una riunione di a Fed sta settimana.

Iè, u SEP (Riassuntu di e Projezzione Ecunomica) hà da:

-

Highlight più altu per più longu – ùn ci hè quasi nisuna pussibilità di qualcunu abbassà i so punti da l'ultimu SEP datu alcune di e proiezioni di inflazione.

-

Spingete a tarifa di u terminal più altu? Di sicuru, ùn ponu micca calà a tarifa di u terminal datu i dati ecunomichi liberati da l'ultima riunione, ma l'auranu? Possibile.

Iè, Powell pruverà à martellare in casa parechji punti durante a cunferenza di stampa:

-

Più altu per più. Questu hè statu (è continuerà à esse) u missaghju principalu chì ellu vole guidà in casa.

-

Micca (necessariamente) fattu cù caminate. Ùn m'aspettu micca una caminata, ma s'ellu hà da pruvà à martellare in casa u missaghju "più altu per più longu", hà bisognu di mantene più escursioni nantu à a tavula.

-

L'inflazione preoccupa cù una punta di cappellu à l'inflazione "sticky". Ùn possu micca ignurà i dati recenti, ancu s'ellu ùn serà micca abbastanza per caminari sta volta.

-

Hà sempre un scopu di 2%. Ùn sò micca sicuru chì qualchissia crede veramente. Iè, li piacerebbe chì continuà à passà à qualcosa "due-ish", ma ùn hè micca disperatu per scende à u 2% in ogni mumentu prestu. U missaghju serà duru, ma qualcunu ci crede veramente ?

Wow, chì tuttu pare chì a Fed serà un prublema!

L'annu 2 passava da 4.85% dopu a riunione di u 26 di lugliu à 5.04% da a fine di u venneri. L'annu 10 hà fattu ancu peghju, saltendu da 3,87% à 4,33%! Quasi un muvimentu di 50 bps in 10s!

Ci hè parechje motivi chì i rendimenti sò stati mossi più altu (offerta, menu di compra straniera, un calendariu corporativu enormu, etc.) ma i rendimenti sò assai più alti di quelli chì eranu, è ùn pensu micca chì Powell pò sona abbastanza falco per spinghje i rendimenti significativamente. più altu!

I rendimenti sò un prublema

Per dì chì i rendimenti sò un prublema prubabilmente sottumette u nùmeru di prublemi chì i rendimenti più alti sò causati (è pruvucarà). Diciamu chì i rendimenti (nominali è reali) sò 90 di i 99 prublemi.

Avemu toccu ciò chì vedemu è sentemu nantu à i rendimenti chì impactanu e cumpagnie più chjuche in Real Yields are the Real Story . Dapoi avemu publicatu chì u marcuri, aghju avutu à spiegà chì l'unicu mutivu chì ùn sò micca super bearish hè perchè a Fed hè cuscente di sti prublemi, è almenu daretu à e scene anu da esse più prudente.

In ogni modu, avemu cuminciatu à parlà di u " paradossu d'anniversariu " sta settimana. Se sonda 23 persone, ci hè una chance 50/50 chì duie persone sparte u listessu anniversariu! Cù 365 (o 366) ghjorni per sceglie, chì pare una pazzia! Eppuru, a matematica sustene questu! M'hà purtatu à cumincià à pensà à un altru spaziu induve a matematica ùn currisponde à l'intuizione di e persone.

Diciamu chì a Fed ci hà subitu subitu à u 5,33% da u 0,08% in marzu 2022 (ùn l'anu micca fattu, ma questu mantene a facilità). In questu mondu hawkish "extra", a Fed hà subitu subitu 5.25%.

Avà, supponemu chì u cunsumadore mediu è a corporazione hà pigliatu in prestitu à 5 anni cù u 20% di u so debitu chì maturanu ogni annu. A maturità media di l'Indice di Bond Corporate di Bloomberg hè aumentatu da 7,8 anni à un altu di 8,9, cusì l'usu di una media di 2,5 anni hè insanely cunservatore. Ùn aghju micca e dati davanti à mè per i cunsumatori, ma a mo capiscitura hè chì l'individui anu fattu un grande travagliu di chjude in i tassi di l'ipoteca è chì ancu i prestiti auto anu più longu durante ZIRP. Dunque, dicendu chì si rotolanu u 20% di u so debitu è sò fatti in 5 anni hè estremamente cunservatore (in un ambiente di ritmu crescente).

U rendimentu mediu di u Tesoru di 5 anni era di 1,59% durante i 5 anni prima di marzu 2022.

In questu scenariu, u costu mediu di trasportu hè "saltatu" da 1.6% à 2.34% – un pocu più di 70 bps. L'unica parte chì puderia micca esse cunservatore in questa valutazione hè chì u debitu di cuponu più altu si sparghje prima, è aghju assumitu chì u novu debitu hè à 5,33%.

In ghjennaghju di l'annu prossimu, u costu di u debitu cresce à 3,8% (ok, chì cumencia à vede seriu).

Ancu s'ellu ùn hè micca cum'è contraintuitivu cum'è u "paradossu di l'anniversariu", pensu chì tendemu à scurdà di quantu tempu ci vole à aumentà u costu mediu di u debitu (soprattuttu quandu l'imprese è l'individui anu fattu un bonu travagliu di chjude in "bassu per più").

Pensu chì vedemu solu e pressioni da l'aumentu di i tassi colpisce l'ecunumia è hà da accelerà in i prossimi mesi. A Fed (è tutti i tori di l'inflazione) deve esse cunnisciuta di questu.

Se a Fed ùn ricunnosce micca questi prublemi, aggravarà per l'ecunumia è u risicu, ma ùn pensu micca chì ignuranu questu.

U Portale di Trasferimentu di u Football College

Ùn sò micca sicuru chì hè un prublema o micca. Certamente hà aiutatu à Deion Sanders à fà u Colorado interessante in fretta. Ddu fattu (è NIL) cambianu a forma di u football universitariu. Hè qualcosa chì a ghjente parla, anche se e decisioni di assunzione di "cattivu coach" sò u focusu quì in East Lansing stu weekend. Ùn possu micca eccitate à nimu chì Vanderbilt hà un record megliu chì vene in questu weekend cà l'Alabama, ma ùn m'hà micca impeditu di pruvà. Spergu chì a stagione cuntinueghja à esse eccitante mentre andemu à Baton Rouge prestu per Hurley-Walkerfest XXIX (senza fà dumande, ùn fate micca bugie).

Oliu

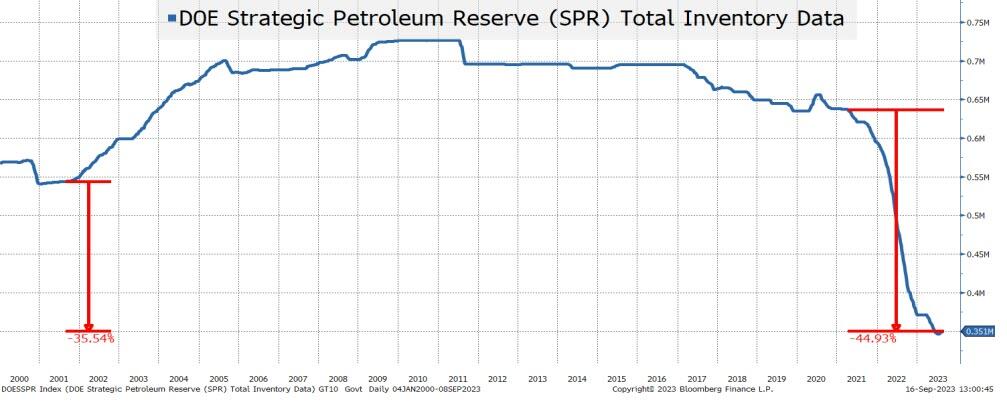

Questu hè sempre più apparsu nantu à u mo schermu di radar. WTI hè stata in una lacrima, passendu da $ 79 à a fini d'aostu à più di $ 90 u venneri. Era $ 95 in settembre scorsu, ma era in via di calata. Almenu pudemu liberà l'oliu da u SPR s'ellu hè troppu altu?

E se u mondu hà capitu chì u "taccu d'Achille" di i Stati Uniti hè inflazione?

-

Avemu dumandatu à i stati "pariah" per aumentà a pruduzzioni.

-

Avemu impegnatu cù Venezuela (dopu à lascià elli à travaglià cù a Cina è l'India) è ùn sò micca sapè s'è avemu cuntinuatu u travagliu o cedemu una volta chì "l'emergenza" era finita,

-

"Noi" (è aghju utilizatu stu terminu estremamente vagamente) hà sbattutu l'industria energetica per "profiti eccessivi" piuttostu cà incuragisce a crescita strategica à longu andà.

-

Mentre avemu vistu l'Attu CHIPs, ùn pensu micca chì avemu vistu un attu di "raffineria" o qualcosa per assicurà a sicurezza energetica naziunale per decennii à vene. Iè, l'energia sustinibili aiuterà, ma questu pò esse solu parte di una transizione ben pensata.

-

Avemu discututu in u passatu chì i Russi parevanu fà un travagliu megliu di cumandamentu di navi per trasportà u so carburante cum'è l'arrangementu mundiale di "chì compra ciò da quale" in u spaziu energeticu hà cambiatu drasticamente dopu l'invasione russa di l'Ucraina.

-

Ùn pensu micca chì hè " orchestratu ", ma pare chì, cum'è nazione, avemu lasciatu l'inflazione diventà un nemicu chì avemu pocu cuntrollu.

U veru mutivu di l'aumentu di u prezzu di u petroliu pare esse a dumanda piuttostu chè l'offerta (ancu se l'offerta limitata ùn aiuta nunda). L'usu domesticu (cumpresu più di guida cum'è u travagliu da l'uffiziu riceve trazione) è l'usu straneru sò mutori chjave. Una ricuperazione in Cina hè spessu citata, ma ùn possu aiutà ma dumandassi s'ellu ùn hè micca a crescita in India chì cuntribuisce à questu. Sò sempre "solu" vedendu una probabilità di 25% di un scossa di bolle di commodità chì vene da a crescita chì l'India puderia sperimentà. Forse sò cumplettamente fora di basa per mintuvà l'India in a stessa frase cum'è a Cina in quantu à esse u cumpratore marginale di commodities (è hè sempre u cumpratore marginale chì cambia u prezzu), ma ùn pensu micca cusì. Questu hè qualcosa chì aghju da fà assai più travagliu in e settimane à vene.

Di tutti i "prublemi" chì sò fora, l'oliu hà pigliatu a mo attenzione perchè puderia esse fora di u nostru cuntrollu à pocu pressu. Ùn cambierà micca a prospettiva di a Fed per questa riunione, ma hè qualcosa chì aghju fighjulatu.

Strikes

Sò sempre aspittendu un talk show di notte per dumandà u mo aiutu à scrive i so scherzi "ecunomichi" mentre a greva di i scrittori cuntinueghja. L'UAW hà annunziatu una greva a fine di a settimana passata. Chì pareva spook i mercati postu chì u settore di l'auto hè cusì impurtante per a nostra ecunumia è aumenta u potenziale per l'aumentu, chì puderia à turnà aumentà e preoccupazioni per l'aspettattivi futuri.

A reazione di u venneri pareva esagerata, ma averemu più nantu à questu fronte mentre a greva è e risposte evolvenu.

Liquidità Abysmal?

Qualchissia chì aspittava a fine di l'estiu è a liquidità per vultà era assai disappuntu. Nunda di l'azzione di prezzu recente indica mercati profondi / liquidi.

Bottom Line

Mi piacenu sempre i tassi è l'equità, ma sò preoccupatu chì aghju infilzatu l'agulla troppu vicinu. Aghju scumessa chì a Fed è certi rapporti "a mala nutizia hè una bona nutizia" suscitarà una manifestazione cum'è i prublemi chì affruntà l'assi di risichi cumincianu à cresce. Intantu, u football hè tornatu cumplettamente in swing è aghju da piacè !

Tyler Durden Dum, 17/09/2023 – 12:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/99-problems-fed-aint-one u Sun, 17 Sep 2023 16:50:00 +0000.