2020 Vs 2023: L’economisti facenu u listessu sbagliu?

2020 Vs 2023: L'economisti facenu u listessu errore?

Scrittu da Michael Lebowitz via RealInvestmentAdvice.com,

U titulu seguente da un articulu di CNBC di lugliu 2020 hè stupente: Eccu perchè l'economisti ùn aspettanu micca trilioni di dollari in stimulu ecunomicu per creà inflazione .

In retrospettiva, tanti economisti ùn anu pussutu esse più sbagliati in 2020 nantu à a strada di l'inflazione. Oghje, malgradu u so spurious track record, scores of economists exude confidence in their forecasts per un ritmu sustinutu di inflazione più altu di a media è un sbarcu ecunomicu suave.

A causa di i so terribili errori di previsione in 2020, rivisemu l'articulu CNBC è truvamu u difettu in a so logica. U valore di questu esercitu ùn hè micca di mette l'economisti. Invece, ci aiuta à apprezzà megliu a so logica attuale è quanta credenza duvemu mette in e so proiezioni.

Sfondate di lugliu 2020

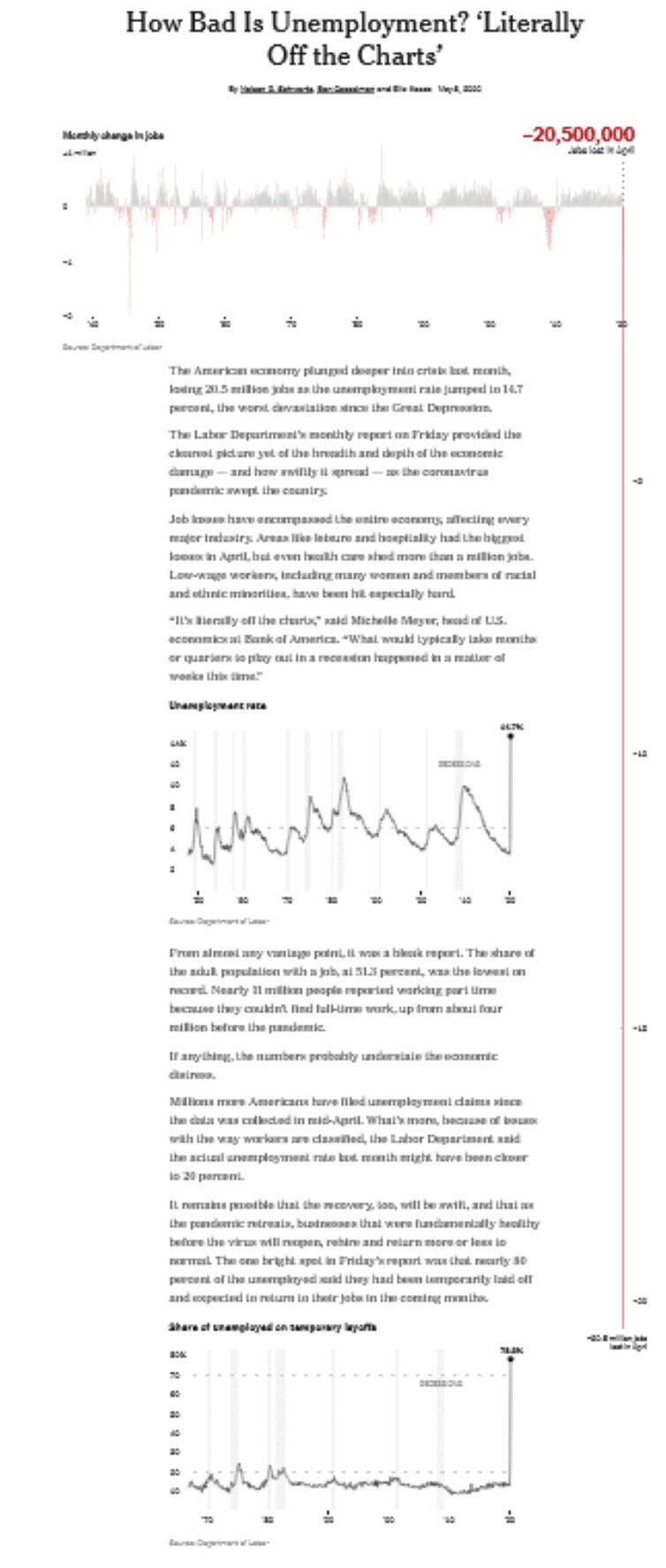

E risposte fiscali è monetarie à a pandemia di COVID eranu enormi. L'ecunumia era essenzialmente chjusa è colapsendu à una velocità senza testimoniu in a storia americana. Ancu trè anni è mezzo alluntanati da l'iniziu di COVID, u titulu è u graficu di u New York Times quì sottu, chì detallanu a perdita senza precedente di impieghi, hè sempre notevuli.

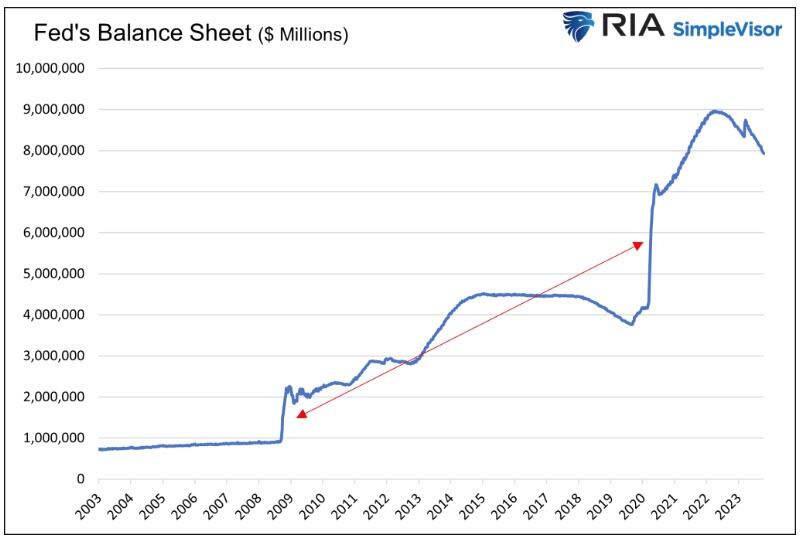

In sei mesi da l'iniziu di a pandemia, a Riserva Federale hà cresciutu u so bilanciu di $ 2.8 trilioni è hà tagliatu a tarifa di i Fondi Fed da 1.50% à 0%. Per u cuntestu, a crescita di u bilanciu di a Fed in a prima mità di u 2020 hè stata di $ 1,6 trilioni di più cà u QE1 d'emergenza realizatu in 2008.

L'azzioni di a Fed eranu destinate à sustene i mercati finanziarii fallimentari, ma ancu di più per permette à u guvernu di piglià in prestitu quant'è soldi vulia è à tassi d'interessu scarsi.

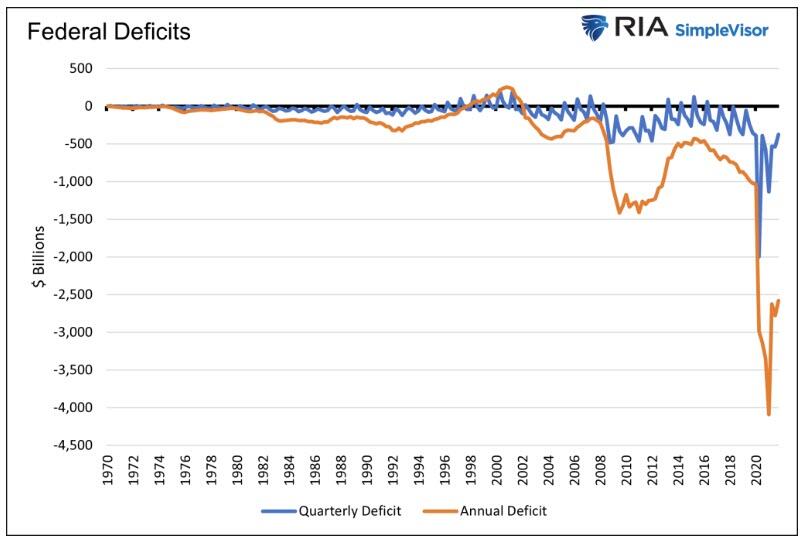

Cum'è mostratu quì sottu, u deficit di u secondu trimestre di u 2020 era di $ 2 trilioni, o più di $ 500 miliardi di più cà u deficit annuale utilizatu per cumbatte a crisa finanziaria. Tutti l'altri deficit trimestrali palide in paraguni.

Malgradu l'assaltu fisicu è monetariu massivu è un severu rupture in e linee di fornitura è a produzzione di a maiò parte di e merchenzie, parechji economisti di Wall Street eranu optimisti nantu à e prospettive d'inflazione.

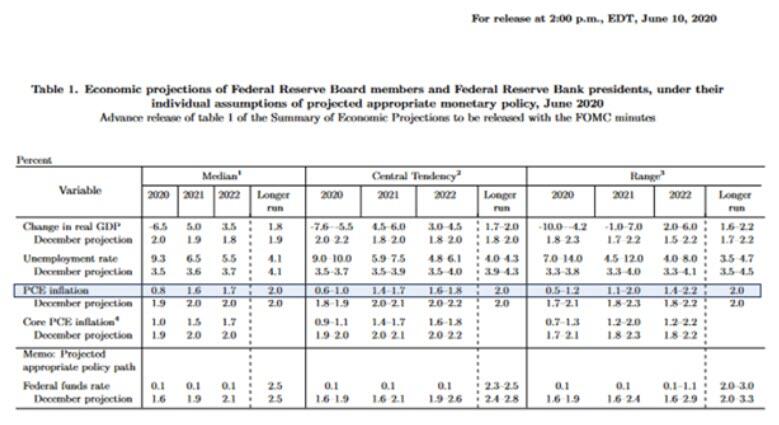

A Fed ùn era ancu preoccupata. In u risultatu, u 10 di ghjugnu 2020, a prospettiva di a Fed per l'inflazione era 0.8% per u restu di l'annu, 1.6% per 2021, è 1.7% per 2022. À u più longu tempu, anu aspittatu chì l'inflazione si stalla à 2% . Cum'è avemu evidenziatu quì sottu, di i 16 membri FOMC indagati, l'estimazione più alta per l'inflazione in parechji periodi futuri era 2.20%. Sfurtunatamente, l'inflazione PCE hà cullatu à u 7.11%!

2020 Logica

I seguenti vene da l'articulu:

I scossa di fornitura anu aumentatu i prezzi per certi beni in l'ultimi mesi. Eppuru, parechji economisti aspettanu chì i prezzi di i cunsumatori resteranu bassi malgradu trilioni di dollari in stimuli di u guvernu.

"Mentre ci hè certamente assai disrupzione à u latu di l'offerta di l'ecunumia, questu hè prubabilmente duminatu da l'enorme hit à a dumanda aggregata", hà dettu u vicepresidentu di Evercore ISI Krishna Guha.

Krishna Guha riassume una opinione populari trà l'economisti di l'epica è una nantu à quale a Fed basava a pulitica monetaria. Malgradu l'immensu stimulu è l'enormi interruzioni da u latu di l'offerta, l'aumentu di i prezzi apparentemente seranu silenziati per via di "l' immensu successu à a dumanda aggregata ".

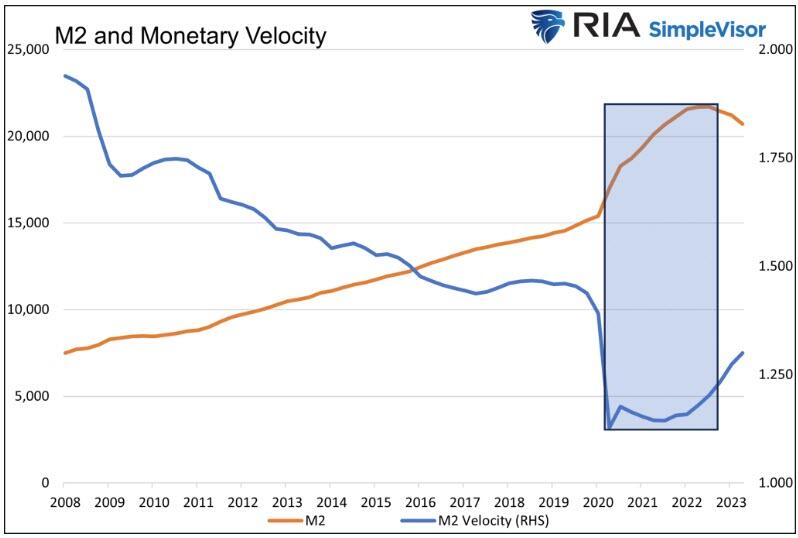

L'economisti anu sceltu di ignurà tuttu, eccettu a dumanda . Temìanu chì a velocità di u soldi diminuisse à un ritmu cusì rapidu chì cumpensà l'impulsu, i prublemi di a linea di fornitura è l'aumentu senza precedente di l'offerta di soldi.

A velocità monetaria misura quante volte i soldi circulanu in una ecunumia. Dunque, più veloce, più dumanda di beni è servizii.

Per aspittà un pocu inflazione, anu da esse assuciatu chì i cunsumatori risparmianu i soldi di stimulu per un bellu pezzu.

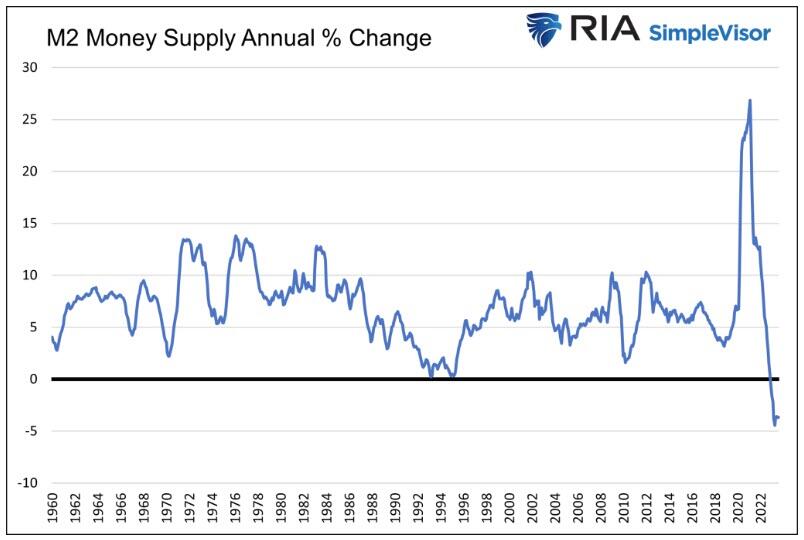

U graficu quì sottu mostra l'aumentu massivu di l'offerta di soldi è a recente decadenza. L'aumentu era senza precedente, cum'è a diminuzione attuale.

A velocità hè stata sbagliata

Per l'articulu:

" In questa tappa, ancu cù a Fed facendu quant'è pussibule, ùn porta micca à un enorme aumentu di a dumanda ", Olivier Blanchard, un anzianu di l'Istitutu Peterson per l'Ecunumia Internaziunale – CNBC.

Blanchard cuntinueghja à dì chì i cuntrolli di stimulu di $ 1,200 da u guvernu federale ùn eranu micca abbastanza estensivi per sbulicà l'inflazione.

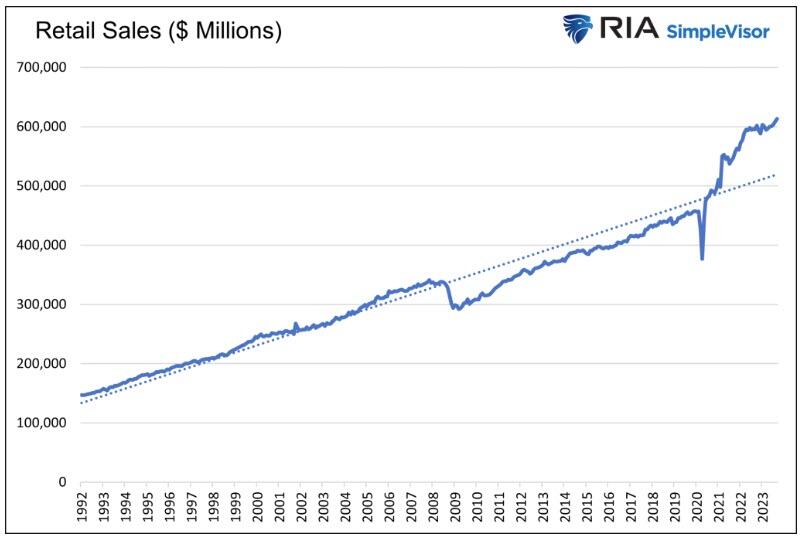

Malgradu i limitazioni nantu à ciò chì puderanu spende, i cunsumatori anu aumentatu a so spesa.

U graficu quì sottu mostra a caduta iniziale indotta da COVID in e vendite di vendita. Tuttavia, un rapidu catch-up seguitatu prestu. A più impurtante, a spesa cuntinuava assai più veloce di a tendenza pre-pandemica.

L'economisti anu ignoratu una quantità tremenda di dati chì indicanu a pressione inflazionistica crescente è anu predicatu in modu sbagliatu una diminuzione cuntinua di a velocità monetaria. Dunque, a colossale sottovalutazione di l'inflazione à a mità di 2020. A casella evidenziata in u graficu seguente mostra chì a velocità hà inizialmente caduta, ma si stabilì rapidamente è lentamente hà cuminciatu à cresce. A so ricuperazione hè accaduta cum'è l'offerta di soldi era sempre in crescita.

Rivedi i Fattori di Inflazione 2020

Prima di cunsiderà a situazione d'oghje, riassumemu l'ambiente di lugliu 2020

-

L'offerta di soldi hè in crescita di 20% annu à a data – Inflazioni

-

A velocità monetaria in calata di 18% annu à a data – Disinflazioni / Deflazioni

-

Bilanciu di a Fed in crescita di 66% annu à a data – Inflazioni

-

Fed Funds da 1.50% à 0.00% – Inflazioni

-

Deficit di u guvernu da ghjennaghju à lugliu $ 2,45 trilioni – Inflazioni

-

Linee di fornitura è i mezi di pruduzzione rotte – Inflazioni

-

A tarifa di Risparmiu Personale hà aumentatu 468% – Inflazioni

-

U petroliu crudu hè cascatu sottu à $ 0 in April – Inflazionisticu (i prezzi puderanu aumentà solu)

A Velocità Monetaria, un proxy per a dumanda aggregata, era debule per un cortu periodu, ma quasi tuttu ciò chì succede in l'ecunumia era inflazionisticu. Una volta stabilizzata, l'inflazione hà pigliatu.

Situazione attuale

Cuminciamu per aghjurnà i fatturi inflazionisti sopra (ottobre 2023).

-

L'offerta di soldi hè diminuita di 2,25% annu à a data – Disinflazioni / Deflazioni

-

A velocità monetaria aumenta di 5% annu à a data – Inflazioni

-

Bilanciu di a Fed in diminuzione di 7% annu à a data – Disinflazioni / Deflazioni

-

Fed Funds à 5.33% – Disinflationary / Deflationary

-

Déficit di u guvernu ghjennaghju à lugliu $ 1.20 trillion – Meno inflazioni

-

Linee di fornitura è i mezi di pruduzzione sana sana – Nisun effettu marginali

-

U Risparmiu Personale hè cascatu 9% annu à a data – Disinflazioni / Deflazioni

-

U petroliu crudu chì oscilla intornu à $ 85, $ 20 sopra à a media di 5 anni – Disinflazioni / Deflazioni (i prezzi più prubabile di vultà à a media)

Avà sò trè anni è mezu dopu à u scossa pandemica, è quasi tutti i fattori sopra sò diventati disinflazioni o deflazioni. Tuttavia, ci hè un outlier – velocità monetaria. Attualmente hè inflazionisticu.

A velocità ùn hè micca tuttu ciò chì importa

Una volta, l'unicu focusu di l'economisti è a Riserva Federale cuntinueghja à esse nantu à a dumanda aggregata. Sta volta, però, pensanu chì cuntinueghja à stà rossu caldu.

Pò cuntinuà ? U casu di basa per l'inflazione per esse più altu ch'è l'ughjettu di u 2% di a Fed è un sbarcu suave hè di assume chì.

U prublema cù una tale ipotesi hè chì a crescita di l'ecunumia di i Stati Uniti è a salute di u sistema finanziariu dependenu assai di a crescita di u debitu. U creditu guida a nostra ecunumia, è a salute di l'ecunumia guida a spesa di i cunsumatori.

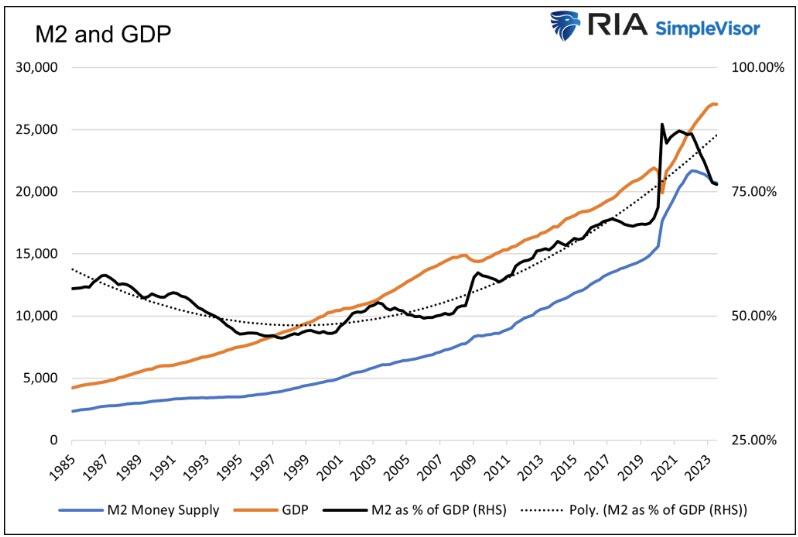

Mentre chì l'offerta di soldi hè cascata per deci mesi consecutivi, un fattu micca realizatu da a Depressione, hè sempre moderatu sopra i livelli pre-pandemici. Per chì l'ecunumia cresce in periodi estesi, a crescita di l'offerta di soldi deve seguità cù u crescita ecunomica.

Ddu aspettu face u graficu quì sottu. A linea negra solida hè u rapportu di M2 à u PIB nominali. A linea punteggiata mostra a so tendenza. Mentre u rapportu hè sopra à i livelli pre-pandemichi, hè assai sottu à a tendenza. Dapoi u 2000, quandu u rapportu era sottu à a tendenza, una recessione hè stata ultimamente.

Salvo una crescita rinnuvata in M2, chì implica tassi più bassi, una curva di rendimentu più ripida è a cessazione di QT, una recessione hè prubabile.

Cù una recessione, u disimpiegu aumenterà, a crescita di i salarii sferiscerà, è i cunsumatori ritagliaranu a spesa.

L'unica quistione in a nostra mente hè quandu.

Riassuntu

Puderanu l'economisti è a Fed fà u listessu sbagliu cum'è in 2020: troppu pesante di una dipendenza da a dumanda è una considerazione insufficiente per altri fattori di prezzu?

In u lugliu di u 2020, era difficiule d'imagine chì i cunsumatori passanu à i tassi chì anu fattu in fine. Oghje, i cunsumatori parenu cuntinuà à passà malgradu ciò chì a Fed faci per rallentà l'ecunumia.

Hè facilitu per esse pigliatu in i tendenzi recenti è crede chì ponu cuntinuà per longu periodi. In cunseguenza, hè difficiule d'imagine cumu si finiscinu.

In vista di a probabilità chì l'economisti sò di novu miopi in i so previsioni di l'inflazione è i cummircianti di bonds scommettenu nantu à tali projezzioni, vedemu un ghjornu prestu quandu una realità disinflazioni o deflazioni chjappà in u mercatu di l'obbligazioni è i rendimenti di i boni sguassate.

Tyler Durden mer, 11/08/2023 – 08:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/2020-vs-2023-are-economists-making-same-mistake u Wed, 08 Nov 2023 13:45:00 +0000.