Ùn hè micca 2000… Ma Ci sò Similes

Ùn hè micca 2000… Ma Ci sò Similes

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

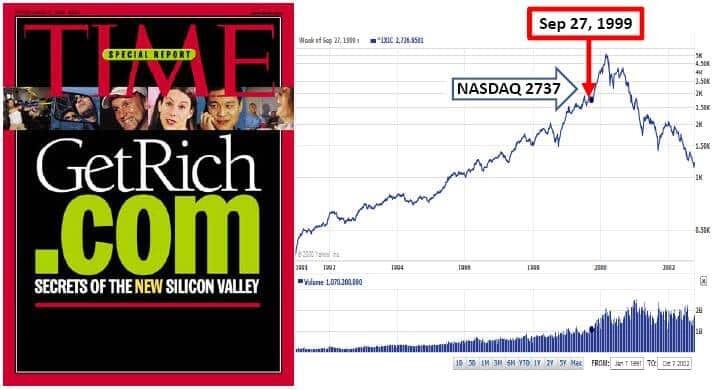

Più di uni pochi individui eranu attivi in i mercati in 1999-2000, ma parechji participanti oghje ùn eranu micca. Mi ricordu di guardà i grafici è di scrive nantu à a pazzia in i mercati cum'è i timori di "Y2K" è u boom di "internet" riempia i tituli di i media. Era abbastanza dicotomia. Da una banda, era temutu chì u turnu di u seculu avissi "rumpitu l'età di l'informatica", cum'è l'urdinatori ùn puderanu micca trattà u cambiamentu di data à 2000. In ogni casu, à u stessu mumentu, l'internet turbochargerà u mondu cù aumenti massivi di produtividade.

Allora, l'S&P 500, in particulare u Nasdaq, hà riunitu più forte ogni ghjornu chè l'ultimu. L'ampiezza di u mercatu pareva abbastanza debule, cum'è i grandi nomi eranu in crescita, furzendu l'indexers è l'ETF à cumprà per mantene a so ponderazione. U ciculu di feedback pusitivu di rinfurzà hà alimentatu i mercati più altu ghjornu dopu ghjornu.

Mi ricordu chjaramente quelli ghjorni. Era a " corsa d'oru" di u 21u seculu per l'investituri.

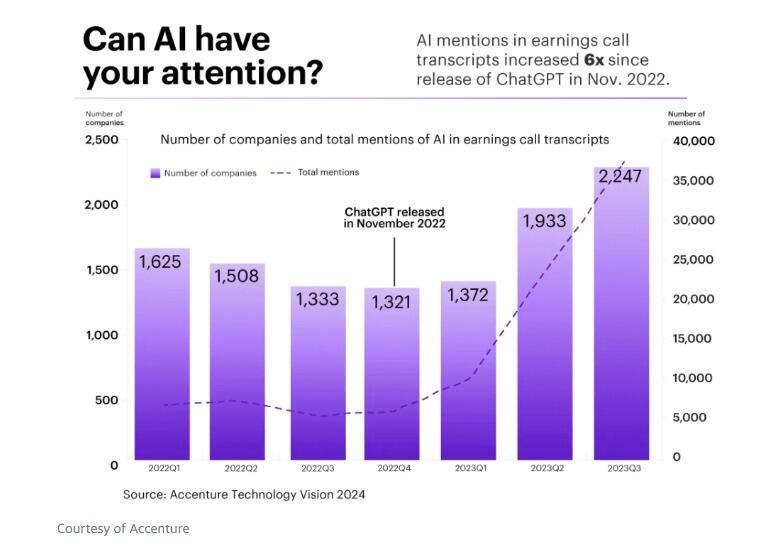

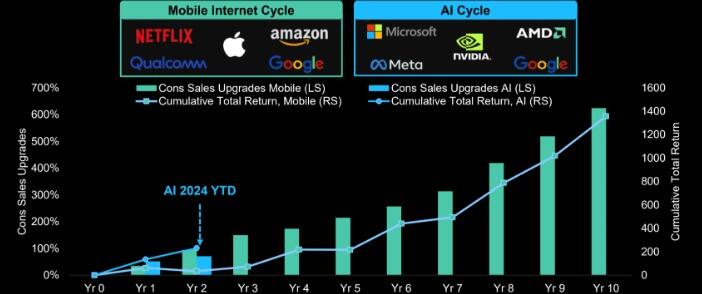

Curiosamente, cum'è allora, assistemu à l'investitori perseguite tuttu ciò chì hè in relazione cù "Intelligenza artificiale". Cum'è l'Internet avia cumpagnie chì aghjunghjenu un indirizzu "dot.com" à u so nome corporativu in u 1999, oghje, vedemu un numeru crescente di cumpagnie chì annunzianu una strategia "AI" in a so prospettiva corporativa.

"I dirigenti ùn ponu micca piantà di parlà di IA. U numeru di cumpagnie chì anu mintuatu AI nantu à e earnings calls hà sappiutu da u lanciu di ChatGPT. U numeru di volte chì l'AI hè stata citata nantu à e chjama di earnings hà vistu un aumentu simile ". – Rapportu Accenture Technology Vision 2024

A diffarenza versu l'oghje era chì e cumpagnie avanzavanu inveci di i rivenuti, earnings o valutazioni attuali. Impurtava solu s'ellu eranu à l'avanti di a rivoluzione internet. Oghje, e cumpagnie chì correnu più altu nantu à l'intelligenza artificiale anu rivenuti reali è ingressu.

Ma sta differenza elimina u risicu di un altru risultatu deludente?

Una frenesia di alimentazione forzata

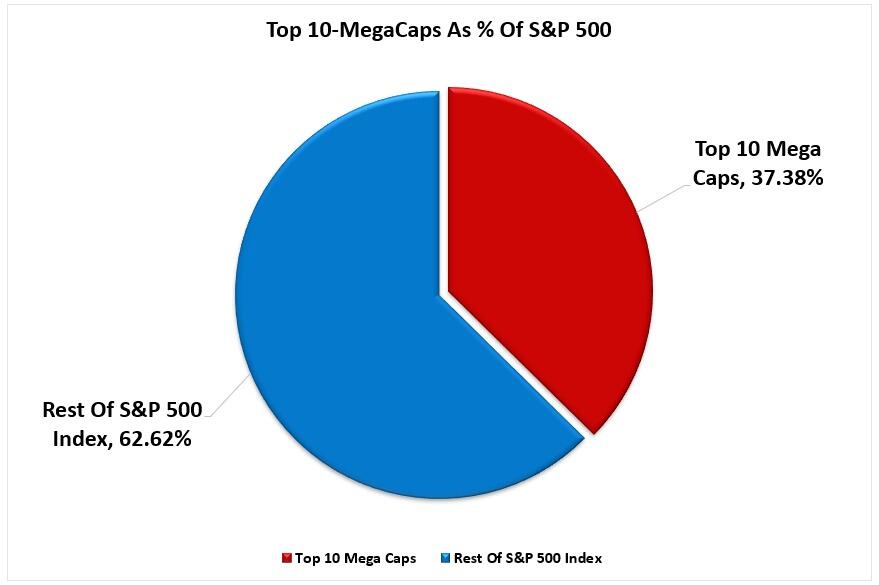

Comu nutatu sopra, in u 1999, cum'è a bolla "Dot.com" s'inflava, i fornituri di ETF è i gestori di seguimentu di l'indici sò stati custretti à cumprà quantità crescente di i più grandi stock per esse equilibrati cù l'indici. Cumu avemu discututu prima, datu a proliferazione di ETF è a quantità crescente di flussi di soldi di l'investituri in ETF passivi, ci hè una frenesia d'alimentazione forzata in i più grandi stock. Per sapè:

"I top-10 stocks in l'indice S&P 500 cumprendenu più di 1/3rd di l'indice. In altri palori, un guadagnu di 1% in u top-10 stocks hè u listessu cum'è un guadagnu di 1% in u fondu 90%.

Cume l'investituri cumprà azzioni di un ETF passiu, l'azzioni di tutte e cumpagnie sottostanti devenu esse acquistate. In vista di l'influssi massivi in ETF in l'ultimu annu è l'influssi sussegwente in i top-10 stocks, u mirage di stabilità di u mercatu ùn hè micca surprisante.

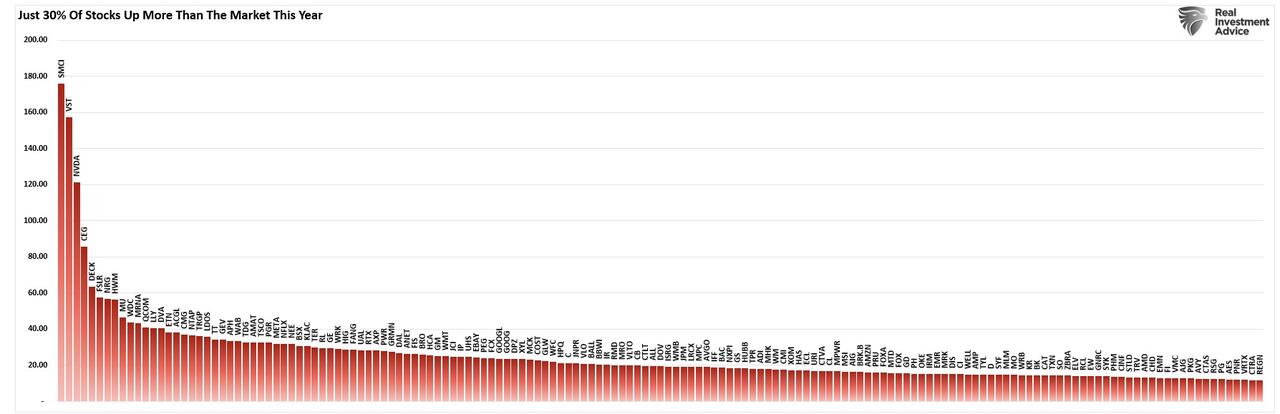

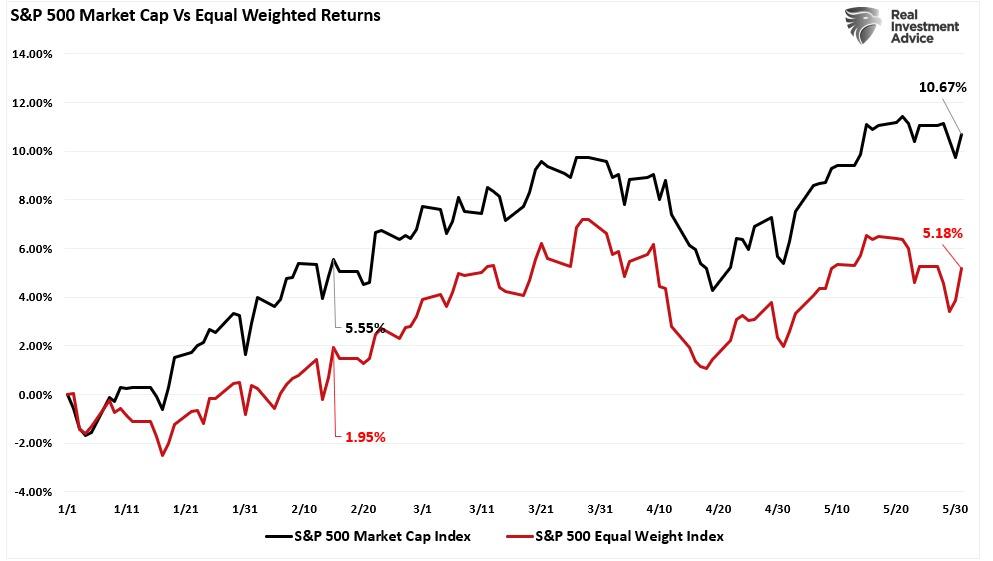

Senza sorpresa, l'alimentazione forzata di dollari in i più grandi stock ponderati face chì u rendiment di u mercatu pare più robustu di ciò chì hè. Da u 1 di ghjugnu, solu u 30% di l'azzioni eranu sopra à l'indici in tuttu.

Questa mancanza di larghezza hè assai più apparente quandu si compara l'indice ponderatu per a capitalizazione di u mercatu à l'indice ponderatu uguale.

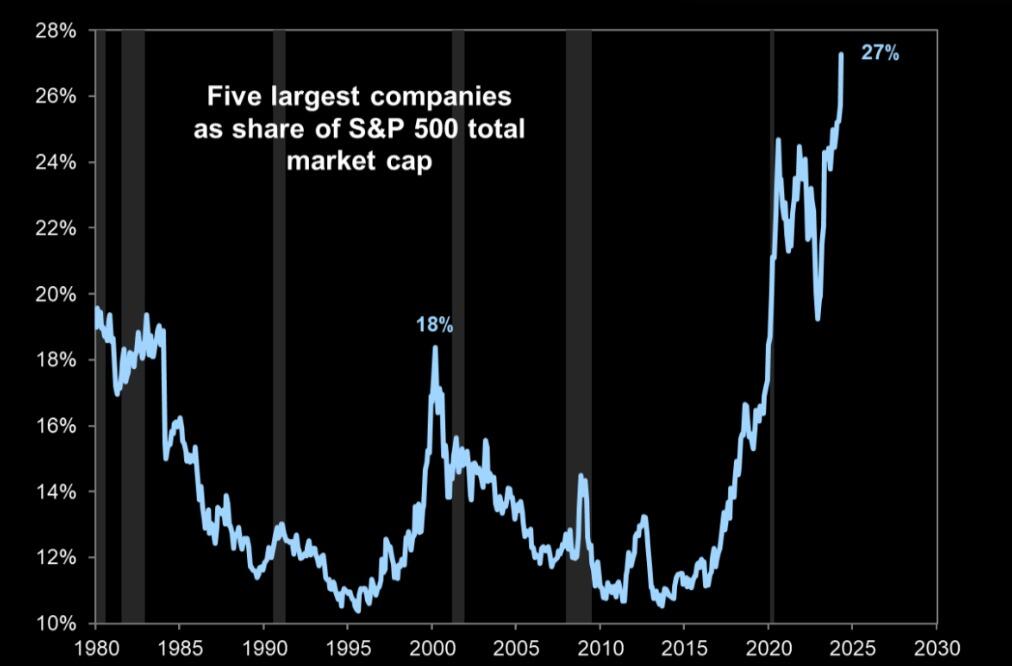

In ogni casu, a cuncentrazione di i flussi in e più grande cumpagnie ponderate di u mercatu cuntinueghja à aumentà a capitalizazione di u mercatu di quelli stocks superiore à livelli assai sopra à quellu di a bolla "Dot.com" .

L'alimentazione furzata di e più grande cumpagnie in l'indici, mentre chì reminiscente di 2000, ùn significa micca chì ci sarà una reversione immediata. S'ellu hè veramente una bolla in u mercatu, pò durà assai più di ciò chì a logica suggerisce.

Cum'è in u 2000, ciò chì eventualmente pruvucarà l'inversione di u mercatu hè quandu a realità ùn riesce à esse à l'aspettattivi. Attualmente, l'aspettattivi di crescita di vendita sò una tendenza di crescita esponenziale più altu.

Ancu s'ellu hè certamente pussibule chì queste aspettative saranu soddisfatte, ci hè ancu un risicu considerableu chì qualcosa succede.

L'arbureti ùn crescenu à u celu

Cum'è in l'annu 2000, i valutazioni chì l'investituri pagavanu per cumpagnie cum'è Cisco Systems (CSCO), chì era a Nvidia (NVDA) di a mania di Dot.com, tornanu à a realità. U stessu puderia esse veru per l'Intelligenza Artificiale in u futuru. Cum'è nutatu recentemente da u WSJ:

"AI hà avutu una corsa stupente da chì OpenAI hà presentatu ChatGPT à u mondu à a fine di u 2022, è Nvidia hè statu u più grande vincitore cum'è tutti corse per cumprà i so microchip. Per vede ciò chì puderia sbaglià, nota chì questu ùn hè micca a solitu mania speculativa (ancu ci era una bolla mini-AI l'annu passatu). I prufitti di Nvidia sò più veloci quant'è u so prezzu di azzione, perchè s'ellu ci hè una bolla, hè una bolla in a dumanda di patatine fritte, micca una bolla pura. In quantu ci hè un mispricing, hè più cum'è i banche in u 2007 – quandu i profitti eranu insostenibile elevati – ch'ellu hè à i punti-com senza prufittu di a bolla di u 2000 ".

Hè una bona analisi di e quattru (4) cose chì puderanu sbaglià cù AI:

-

A dumanda cade perchè l'IA hè overhyped. (Com'è avemu vistu cù e cumpagnie Dot.com).

-

A cumpetizione riduce i prezzi.

-

I fornitori dumandanu una parte più significativa di i rivenuti.

-

E se a scala ùn importa micca?

Cum'è Rober McNamee, una legenda di l'investimenti di Silicon Valley, hà dichjaratu:

"Ci sò corporazioni è ghjurnalisti chì anu compru cumplettamente in questu [l'hype AI.] Prima chì l'investitori cumprà in questu, duvemu solu dumandà: Cumu avete da esse pagatu? Cumu avete da ottene un ritornu nantu à qualcosa chì hè effettivamente un mezzo milione di dollari ogni volta chì fate un set di furmazione … in un ambiente di 5% ".

Cum'è sempre u casu, u boom attuale di l'azzioni di "intelligenza artificiale" hè solu un altru in una seria di "temi d'investimentu" à longu andà di u mercatu.

"Ma s'è no avemu amparatu nunda d'altru durante i SPAC, a criptu, i stock di meme, è tuttu ciò chì hà alimentatu l'ultima corsa di u mercatu – sapete, quellu quandu i stock eranu l'unicu locu per mette i vostri soldi perchè i tassi eranu cusì bassi – hè questu. quandu sta roba si inverte, hè sempre brutale. – Herb Greenberg

È, cum'è avemu nutatu prima:

"Questi booms furnianu grandi opportunità postu chì l'innuvazioni offrenu grandi opportunità d'investimentu per capitalizà l'avanzati. Ogni fasi hà purtatu à un rendimentu di u mercatu stellare chì durò una dicada o più cum'è l'investituri perseguivanu opportunità emergenti ".

Avemu torna à sperimentà un altru di sti "booms" speculativi, postu chì tuttu ciò chì tocca à l'intelligenza artificiale attrae l'imaginazione di l'investituri. Ciò chì ferma u listessu hè chì l'analisti è l'investituri credi una volta chì "l'arburi ponu cresce à u celu".

" L'arbureti ùn crescenu à u celu hè un pruverbiu tedescu chì suggerisce chì ci sò limiti naturali per a crescita è a migliione.

U pruverbiu hè assuciatu à l'investimentu è a banca induve hè utilizatu per discrìviri i periculi di l'imprese maturate cù un altu ritmu di crescita. In certi casi, una sucità chì hà un ritmu di crescita esponenziale uttene una alta valutazione basatu annantu à l'expectativa irrealisticu chì a crescita continuarà à u listessu ritmu chì a cumpagnia diventa più grande. Per esempiu, se una cumpagnia hà $ 10 miliardi in entrate è una crescita di 200%, hè faciule pensà chì uttene 100s di miliardi di rivenuti in pochi anni.In generale, più grande una cumpagnia diventa più difficiuli di ottene un altu ritmu di crescita. Per esempiu, una sucità chì hà una quota di mercatu di 1% puderia facilmente ottene u 2%. In ogni casu, quandu una ditta hà una quota di u mercatu di 80%, duppià e vendite esige cresce u mercatu o entra in novi mercati induve ùn hè micca cusì forte. L'imprese tendenu ancu à diventà menu

efficaci è innovatori mentre crescenu per via di diseconomie di scala.Mudificà quantu rapidamente un ritmu di crescita rallenta cum'è una impresa diventa più grande hè trà l'elementi più difficiuli di a valutazione di l'equità ". – Semplice

A mania di l'internet in u 1999 hà succhiatu in u retail è i prufessiunali. Dopu, Jim Cramer hà publicatu a so famosa lista di "vincitori" per a dicada in marzu di u 2000.

Tale ùn hè micca surprisante, postu chì esistenu infinite pussibulità di cumu l'internet cambierà a nostra vita, u locu di travagliu è u futuru. Mentre chì l'internet hà veramente cambiatu u nostru mondu, a realità di e valutazioni è a crescita di i guadagni eventualmente hà scontru cù a fantasia.

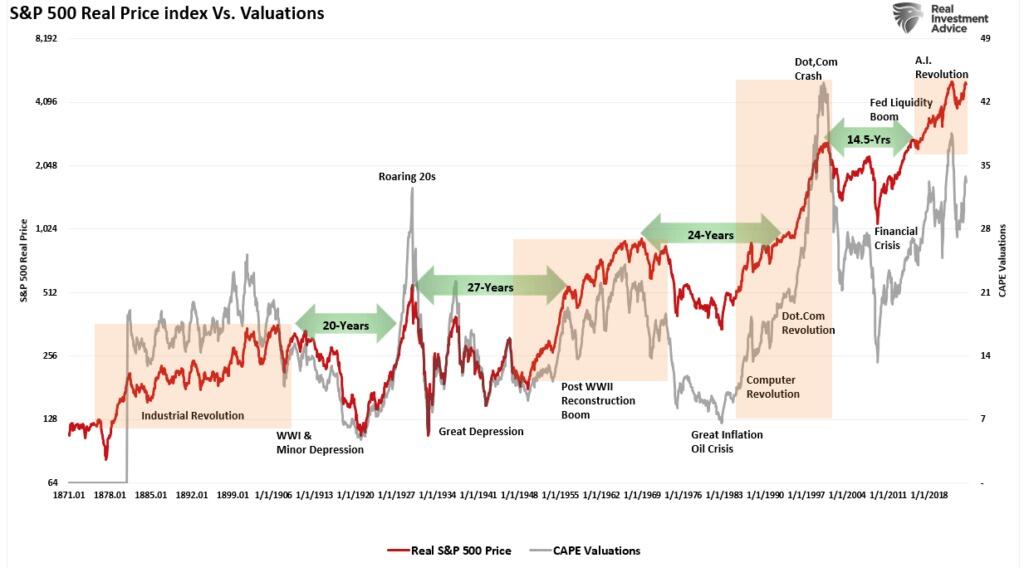

Innò, oghje ùn hè micca cum'è 2000, ma ci sò similitudini. Hè sta volta sfarente, o l'arbureti tornanu à ghjunghje à u celu? Sfurtunatamente, ùn sapemu micca per certu finu à chì pudemu guardà in daretu à traversu a lente di a storia.

Tyler Durden Mar, 06/11/2024 – 08:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/its-not-2000-there-are-similarities u Tue, 11 Jun 2024 12:30:00 +0000.