Un cambiamentu fundamentale più altu in a valutazione

Un cambiamentu fundamentale più altu in a valutazione

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

In l'ultima dicada, ci hè statu un dibattitu fundamentale cuntinuu nantu à i mercati è e valutazioni. I toru anu longu raziunalisatu chì i tassi bassi è a liquidità aumentata ghjustificà u overpaying per i fundamenti sottostanti. Per l'ultima dicada, quella vista pareva curretta cum'è i tassi d'interessu zero cumminati cù un supportu monetariu è fiscalu massiu hà aumentatu i renditi di u mercatu da 50% da u 2009. Avemu discututu questu puntu in "I ritorni à longu andà ùn sò micca sustenibili". Per sapè:

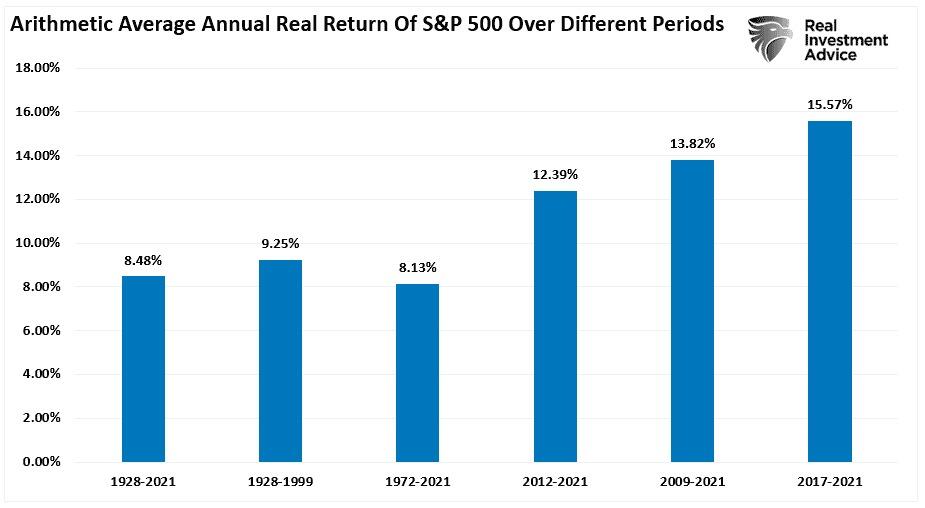

"U graficu quì sottu mostra u rendimentu tutale annuale mediu di l'inflazione (dividendi inclusi) dapoi u 1928. Aghju utilizatu a dati di ritornu tutale da Aswath Damodaran, un prufessore di Stern School of Business in l'Università di New York. U graficu mostra chì da u 1928 à u 2021, u mercatu hà tornatu 8,48% dopu l'inflazione. Tuttavia, nutate chì dopu à a crisa finanziaria in u 2008, i renditi anu saltatu da una media di quattru punti percentuali per i diversi periodi ".

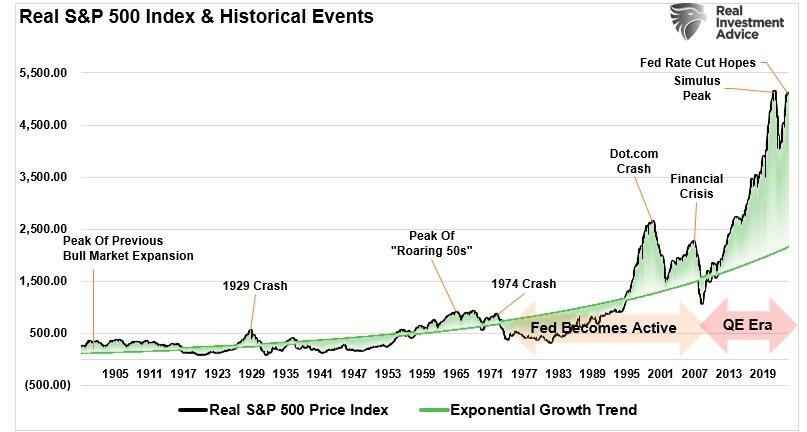

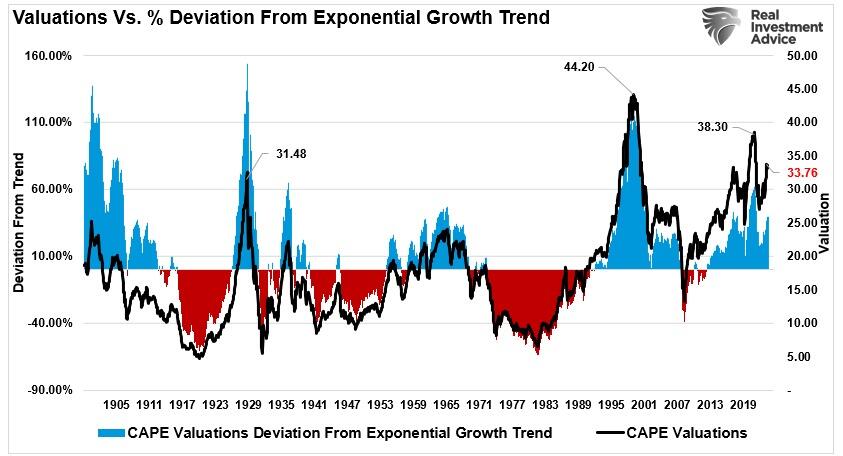

Comu nutatu, una quantità senza precedente di alloghju monetariu hà guidatu quelli ritorni eccessivi. Senza sorpresa, questu hà risultatu in una di e deviazioni più significative da a tendenza di crescita esponenziale di u mercatu.

( Di solitu, quandu i prezzi di u mercatu di borsa à longu andà, aghju utilizatu un log-scala per minimizzà l'impattu di i grandi numeri in tuttu . Tuttavia, in questu casu, tali ùn hè micca apprupriatu cum'è esaminà i deviazioni storichi da a crescita sottostante. tendenza.)

Esuberanza di Wall Street

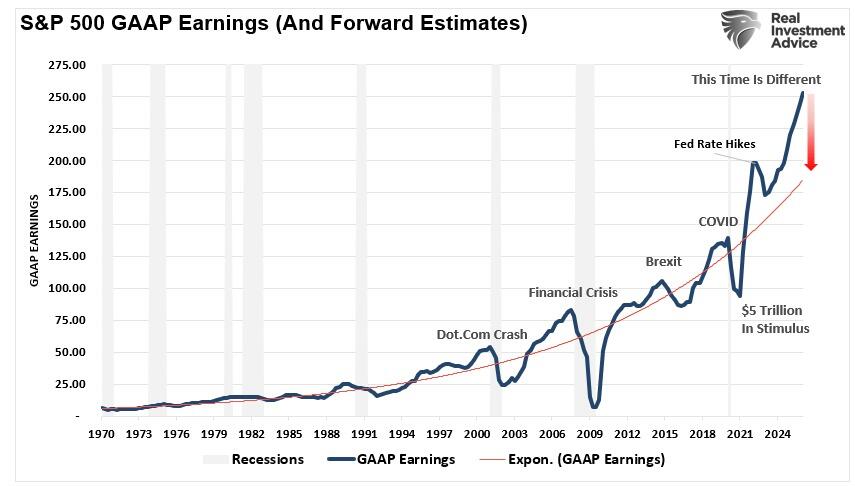

E pulitiche fiscali implementate dopu a chjusa ecunomica guidata da a pandemia anu creatu una crescita di a dumanda chì hà aggravatu ancu un mercatu digià allargatu. Cum'è mostratu, quelle intervenzioni fiscali anu purtatu à un aumentu senza precedente di i guadagni, cù l'aspettative attuali finu à u 2025 significativamente estese.

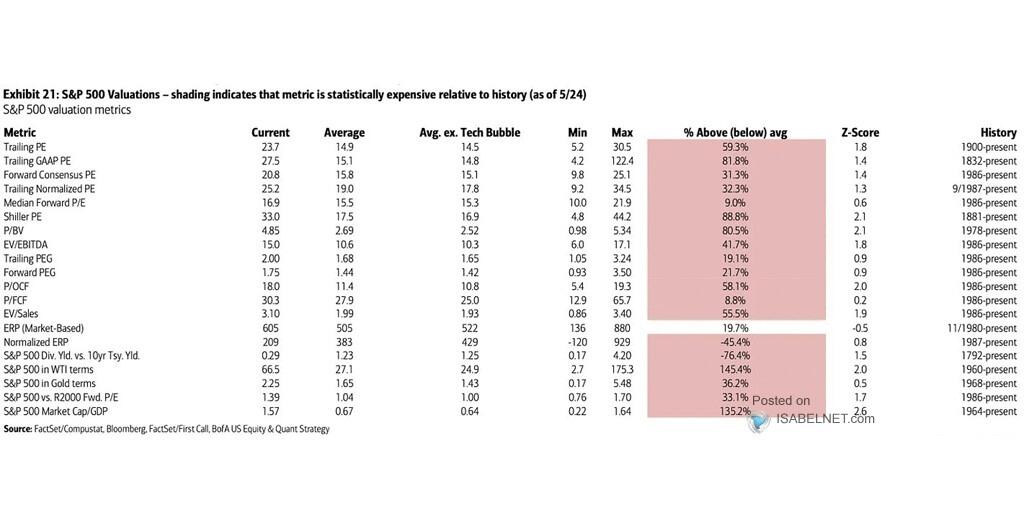

Dapoi chì i mercati storicu traccianu u cambiamentu annuale di i guadagni, ùn hè micca surprisante chì i stocks anu righjuntu una volta di più livelli di valutazione estremi, datu a previsione piuttostu ebulliente. U tavulu sottu, da BofA, mostra 20 diverse misure di valutazione per l'indice S&P 500. Eccettu per a prima di risicu di l'equità basatu in u mercatu (ERP), ogni altra misura hè à alcuni di i livelli più estremi.

Senza sorpresa, quandu si discute di valutazioni fundamentali più estremi, l'aspettazione hè chì una correzione più significativa serà eventualmente. Mentre storicamente, i mercati anu spessu sperimentatu "evenimenti di riversi significati", esploreremu cumu l'ultimi 20 anni di intervenzioni monetarie è fiscali anu potenzialmente cambiatu permanentemente e valutazioni di u mercatu più altu.

Un turnu permanente più altu

Cum'è discutitu in "Misure tecniche", i valutazioni sò un terribili strumentu di timing di u mercatu. E valutazioni misuranu solu quandu i prezzi si movenu più veloce o più lento di i guadagni. Comu avemu nutatu, in i valutazioni à cortu termine sò una misura di psiculugia. Per sapè:

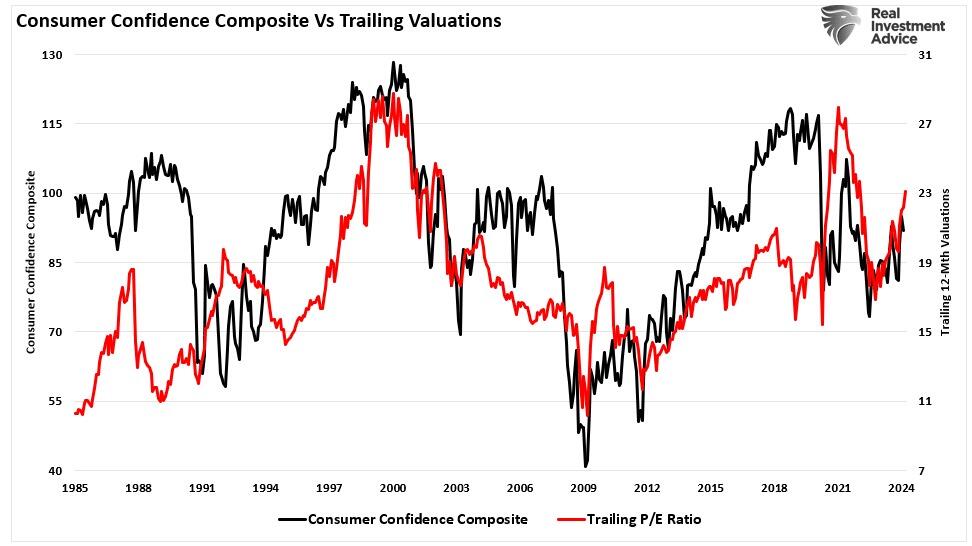

"I metrici di valutazione sò solu questu – una misura di a valutazione attuale. A più impurtante, quandu i metrichi di valutazione sò eccessivi, hè una misura megliu di "psiculugia di l'investitori" è a manifestazione di a "teoria più stupida". Cum'è mostratu, ci hè una alta correlazione trà u nostru indice cumpostu di fiducia di i cunsumatori è e valutazioni S&P 500 à 1 annu.

Tuttavia, solu perchè e valutazioni attuali sò elevate, significa chì hè necessariu un avvenimentu massivu di reversing mediu?

Forse micca.

U metudu di valutazione fundamentale di u duttore Robert Shiller, utilizendu deci anni di earnings, o u rapportu di u prezzu di earnings (CAPE) ciclicamente aghjustatu, hè più di 33 volte di earnings trailing. Mentre chì u livellu di valutazione pari elevatu nantu à una basa nominale, a so deviazione da a tendenza di crescita esponenziale à longu andà ùn hè micca. Mentre chì i guadagni 33x sò un prezzu altu per i guadagni futuri (implicà 33 anni per annunzià), a deviazione ridotta da a tendenza di crescita esponenziale à longu andà espone u cambiamentu più altu in i livelli di valutazione.

Ci hè parechje ragioni per chì e valutazioni anu cambiatu più altu annantu à l'anni. L'aumentu hè in parte dovutu à l'espansione ecunomica, a globalizazione è a prufittuità aumentata. In ogni casu, da u turnu di u seculu, i cambiamenti in e regule di cuntabilità, a compra di sparte, è l'adopzione publica più grande di l'investimentu (aka ETFs) anu ancu cuntribuitu à u cambiamentu. Inoltre, cum'è nutatu sopra, l'intervenzioni monetarie è fiscali massive da a "Crisi Finanziaria" creanu un ambiente apparentemente "senza risicu" per u risicu di l'equità.

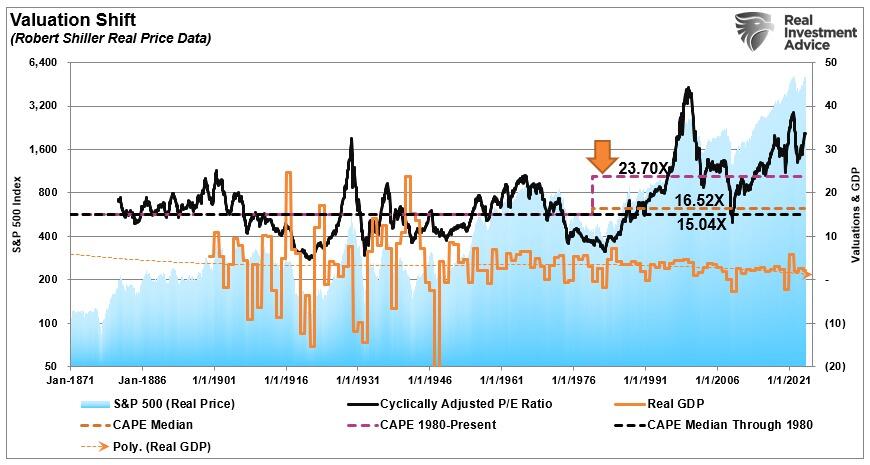

U graficu mostra u cambiamentu apparente in e valutazioni.

-

U rapportu CAPE "medianu" hè 15,04 volte i guadagni da 1871-1980.

-

U CAPE "medianu" à longu andà hè 16.52 volte i guadagni da u 1871 à u presente (tutti l'anni)

-

U CAPE "medianu" hè 23,70 volte i guadagni da 1980 à u presente.

Ci hè dui cose critichi per cunsiderà in u graficu sopra.

-

U cambiamentu più altu in i valutazioni MEDIAN hè stata una funzione di a caduta di u crescita ecunomica è di e pressioni deflazioni, è,

-

L'aumentu di u nivellu di leverage è di u debitu, chì anu erode u crescita ecunomica, facilitò i prezzi più alti.

Allora, a quistione hè, "IF" e valutazioni anu cambiatu in permanenza più altu, chì serà u prossimu avvenimentu di u mercatu di u mercatu per ripristinà e valutazioni fundamentali à un livellu più attraente?

Mapping A Reversion To The Mean

Parechji canali video, cummentatori è tipi di media suggerenu un'altra "correzione di u mercatu maiò" chì vene. Ci hè parechje ragioni per e so rivindicazione chì currenu a gamma, cumpresa a dedollarizazione, a perdita di a munita di riserva, i tassi più alti, i difetti di u debitu, etc. Cumu avemu nutatu prima, mentre chì queste sò pussibulità, sò abbastanza remoti .

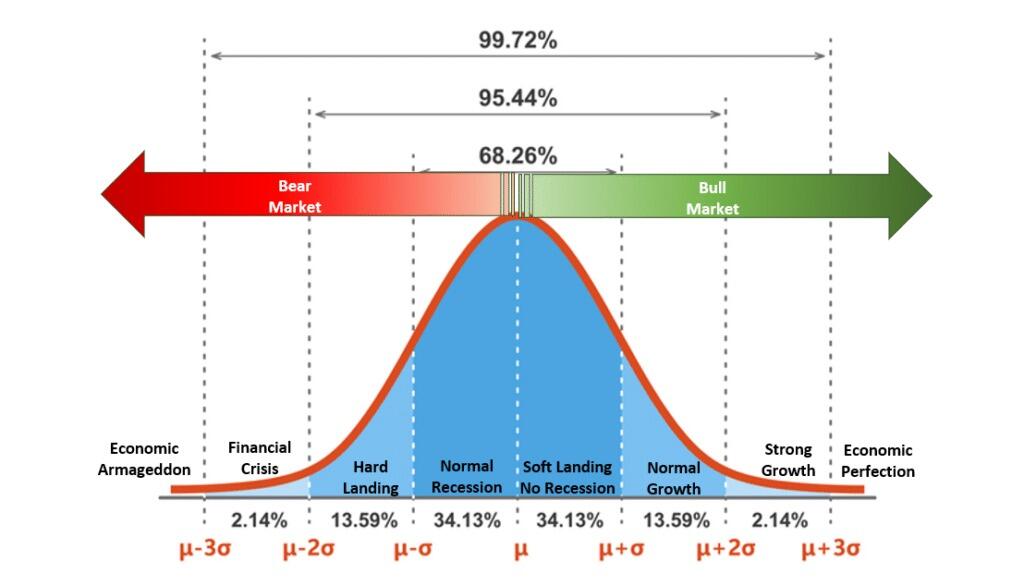

" U graficu quì sottu hè una "curva di campana" normalmente distribuita di avvenimenti potenziali è risultati. In termini simplici, 68,26% di u tempu, i risultati tipici si verificanu. Ecunomicu parlante, tale seria una recessione normale o l'evitazione di una recessione. U 95,44% di u tempu, simu più prubabile di trattà cù una gamma di risultati trà una recessione abbastanza profonda è i tassi di crescita ecunomica standard. Tuttavia, ci hè una probabilità di 2,14% chì pudemu vede una altra crisa ecunomica cum'è a Crisa Finanziaria di u 2008.

Ma chì ne di "armageddon ecunomicu?"

Ddu avvenimentu induve nunda ùn importa ma "oru, beanie weenies, è bunker". Hè una pussibilità di 0,14%. "

Mentre "a paura vende", avemu da valutà e "probabilità" versus "pussibilità" di diversi risultati. Siccomu e valutazioni sò una funzione fundamentale di u prezzu è di i guadagni, pudemu usà u prezzu attuale di u mercatu è earnings per mape diverse reversioni di valutazione.

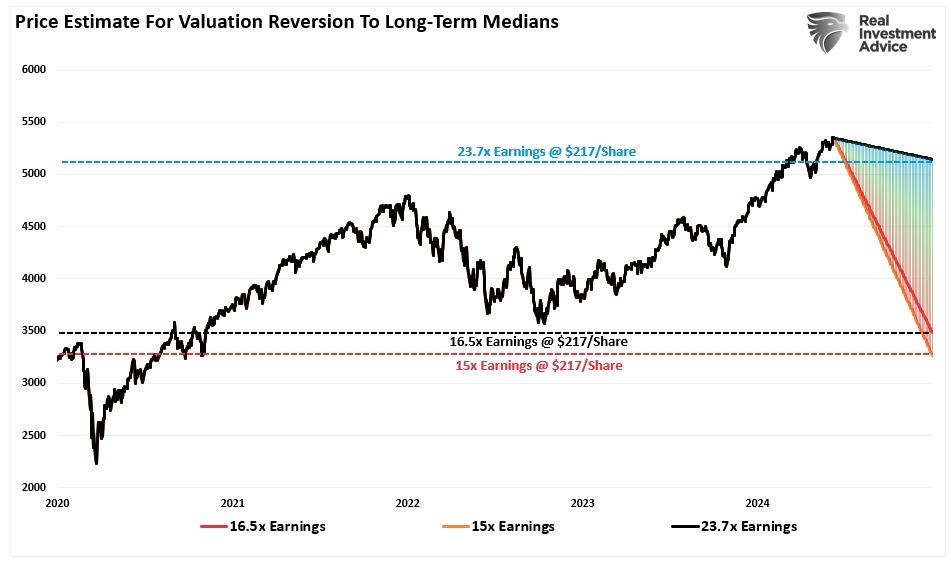

À u mumentu di a scrittura, l'S&P 500 hè cummerciale à circa $ 5,300 (avemu aduprà un numeru tondu per una matematica faciule) . I guadagni previsti per u 2024 sò di circa $ 217 / share. Pudemu tracciate a diminuzione di u prezzu necessariu per rinvià e valutazioni utilizendu i livelli di valutazione mediani sopra menzionati.

-

23,70x = 5142,90 = 3% di diminuzione

-

16.52x = 3584.84 = 33% decadenza

-

15.04x = 3263.68 = 38.5% decadenza

Eccu u puntu vitale.

Mentre chì una diminuzione di quasi 40% in i stocks hè abbastanza significativu è senza dubbitu mandarà a Riserva Federale à scramble per tagliate i tassi è riavvia " Quantitative Easing", a reversione solu invertirà i guadagni guidati da stimuli post-pandemia. In altri palori, una correzione vicinu à u 40% ùn saria micca un "mercatu bear" ma solu una correzione in u mercatu bullonu in corso da u 2009. (Questu mostra quantu egregious a deviazione di u prezzu hè diventata da a tendenza di u prezzu à longu andà da a pandemia. )

Cunclusioni

Mentre chì questu hè solu un esperimentu di pensamentu, ci sò duie cose critiche.

-

A deviazione da i mezi à longu andà hè estrema, chì suggerenu chì una diminuzione più significativa hè pussibule in u futuru è

-

Mentre i valutazioni sò elevati relative à a storia longu, se ci hè statu un cambiamentu permanente in e valutazioni, a correzione sussegwente pò esse micca cusì prufonda cum'è certi aspettanu.

Impurtante, l'investituri ripetutamente facenu l'errore di dismissing valuations in u cortu termini perchè ùn ci hè micca un impattu immediatu nantu à i ritorni di u prezzu. Comu nutatu sopra, i valutazioni, per a so natura, sò HORRIBLE predictors di rendimenti di 12 mesi. Per quessa, l'investituri anu da evità ogni strategia d'investimentu chì hà tali focus. In ogni casu, in u più longu tempu, e valutazioni eccellenti predittori di rendimenti previsti.

Da i livelli di valutazione attuali, u tassu di rendimentu previstu di l'investitori in a prossima decada serà più bassu di quellu chì era in l'ultima decada. Hè à menu chì a Riserva Federale è u guvernu lancianu una altra volta massiccia di stimulu monetariu è tagliate i tassi d'interessu à zero.

Questu ùn significa micca chì i mercati pruduceranu tassi di ritornu à un cifru ogni annu per a prossima dicada. Ci sarà prubabilmente alcuni anni d'investimentu tremendi in quellu periodu è un paru d'anni duru trà.

Questa hè a natura di l'investimentu è i ciculi di u mercatu.

Tyler Durden Ven, 21/06/2024 – 09:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/fundamental-shift-higher-valuations u Fri, 21 Jun 2024 13:45:00 +0000.