Ùn avemu micca amparatu assai a settimana passata

Ùn avemu micca amparatu assai a settimana passata

Di Peter Tchir di Accademia Securities

Ùn avemu micca amparatu assai a settimana passata

I dati sò stati mischiati. I riclami di disoccupazione eranu più bassi (un signu di forza), i beni durable eranu debuli, è i PMI Globali eranu ghjustu sopra à 50 (ecunumia Goldilocks). Mentre ùn aghju micca assai attente à a CONSUMER CONFIDENCE , hè interessante chì l'expectativa d'inflazione di un annu hà saltatu da 3.2% à 4.5% in dui mesi. Questu hè accadutu mentre u petroliu (spessu un proxy per l'aspettativi di inflazione di CONSUMER CONFIDENCE) scendeva, certi rivenditori maiò anu avvistatu annantu à i prezzi di deflating, è per quantu possu dì, tutti anu una sorta di vendita , chì ùn mi pare micca inflazionisticu.

U Tesoru di 10 anni hà inched più altu, finiscinu à 4,47% (da 4,44%, è era pocu cum'è 4,39%). Siccomu era un cummerciu illiquid / orientatu à e vacanze, pudemu probabilmente ignurà a maiò parte di quelli movimenti cum'è rumore.

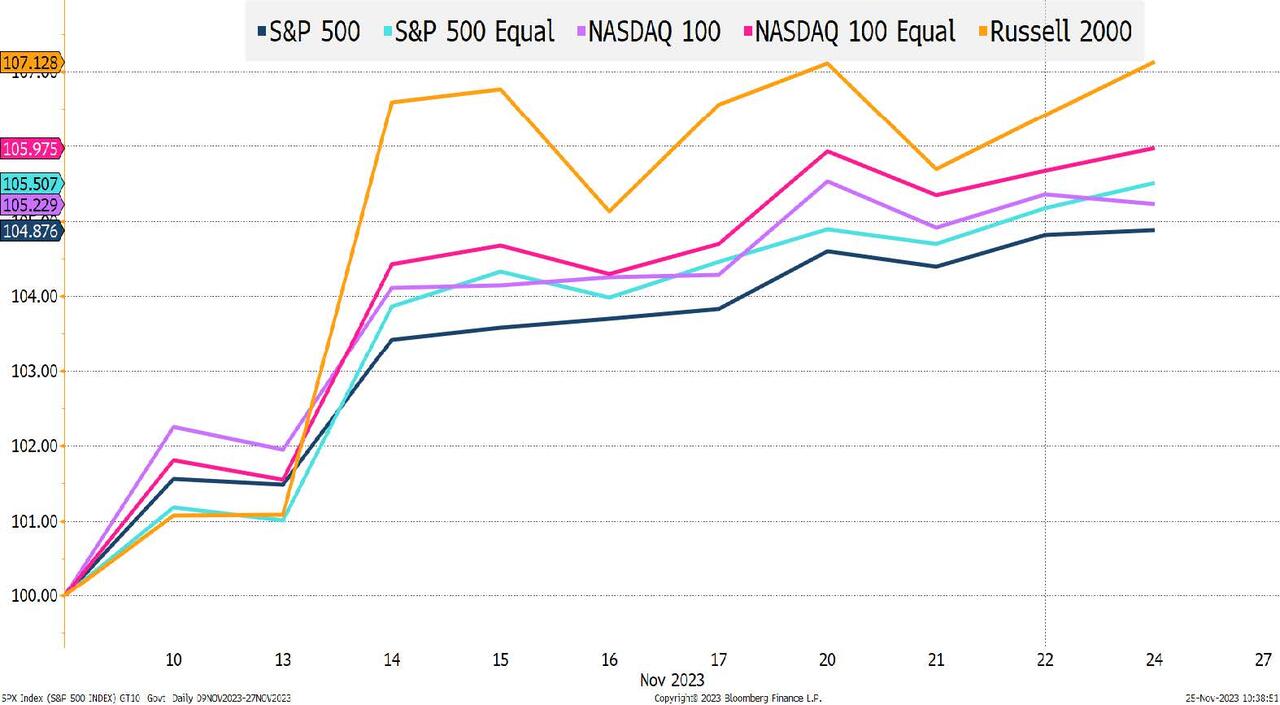

Avemu avutu ancu earnings NVDA, chì tendenu à serve cum'è "proxy" per AI. NVDA stessu hè calatu un toccu da quelli guadagni, ma i mercati in generale ùn anu micca patitu. Chì, inseme cù a surperformanza cuntinua di l'indici ponderati uguali è Russell 2000, vale a pena nutà.

Dapoi u 9 di nuvembre, u Russell 2000 hà guidatu a strada, seguita da l'indici ponderati uguali. Questa tendenza cuntinuava, è puderia esse una di e lezioni più utili di a settimana.

In ultimamente, se l'AI hè veramente capace di generà efficienze (i costi di l'oghje, versus i benefici di l'oghje) duvemu vede più benefici chì s'accantu à e cumpagnie chì adoptanu è incorporanu l'AI, aumentendu cusì i profitti per parte è multiplici. Finu a ora, quasi tutti i benefici di l'AI sò stati accruti à e cumpagnie chì furniscenu AI, chì ùn pò micca durà per sempre.

- O l'AI funziona, è l'ecunumia larga è una larga fascia di cumpagnie duveranu prufittà, o l'attuale costu / benefiziu ùn funziona micca, in quale casu a spesa per l'AI diminuirà quandu si alluntanassi da a spesa "hype" in l'analisi critica.

In modu persunale, sò in u campu di "a marea eleverà tutte e barche", ma ùn pò micca negà chì i costi attuali attuali versus u valore (in particulare à u costu di capitale più altu di l'oghje) pò rallentà l'adopzione. Ampararemu di più cum'è attraversemu i guadagni di fine di l'annu è avè più tempu per digerirà e vere storie di "successo", piuttostu cà solu di guardà certi investimenti chì parenu esse più di "guardà cù i Jones" piuttostu cà di esse cumplettamente. incorporatu in a strategia corporativa (chì hè una cundizione necessaria per l'AI per esse veramente efficace).

Cina

Per ottene più di una manifestazione sustinuta à a fine di l'annu, probabilmente avemu bisognu di qualchi sviluppi pusitivi nantu à l'ecunumia chinesa per via di novi accordi cù i Stati Uniti, più stimuli domestici, o una cumminazione di i dui . Hè una scumessa chì aghju sempre per tutti i motivi elencati in i rapporti previ ( Rally on Garth , Dictator , andMore than a Photo Op ).

Creditu

I spreads di l'indici CDS stanu in u so livellu più strettu di l'annu (CDX IG chjusu à 63). I spreads di l'indici di ubligatoriu corporativu sò à i livelli più bassi di l'annu (109 bps per a Bloomberg Corporate OAS). Questu hè un pocu ingannante, postu chì a maturità media hè stata caduta in tuttu l'annu (assai menu obbligazioni à longa data sò stati emessi quist'annu in quantu à i bonds à scadenza corta perchè i tassi aumentanu è a curva hè diventata menu invertita).

I prezzi d'altu rendimentu, ancu s'ellu ùn sò micca tornati à i livelli vistu à u principiu di l'annu, si sò riuniti bè è sò cummerciati bè.

Cum'è "cuntrariu" saria faciule per esse bearish, ma pensu chì avemu da vede sparghje più strette (in gran parte per l'elementu "cumerciu di u dolore", ma ancu per l'elementu "sicurezza").

- Enormes sume di soldi chì sò stati attribuiti à u creditu privatu è u debitu distressed in anticipazione di prublemi pò esse bisognu à travaglià. I prublemi "evidenti" eranu i crediti B debbuli è i crediti CCC in l'universu di prestitu leveraged. Puderaghju d'accordu chì hè quì chì i "prublemi" sò ghjunti. Ma se i CLOs è i fondi di creditu privatu agiscenu cum'è i banche di l'abitudine ("stende è finta"), allora u risicu di default pò esse rimandatu per qualchì tempu. "Estendi è finta" à volte hè abbastanza per un creditu per ricuperà, ma tende ancu à ritardà solu predeterminatu è risultatu in ricuperazioni più bassi. Tuttavia, questu ùn aiuterà micca quelli chì si trovanu nantu à soldi destinati à investimenti in difficoltà. Se u mercatu CLO pò esse apertu bè per l'affare d'arbitramentu attuale (affare induve l'equità non-sponsor/non-manager si vede convincente), pudemu vede assai interessu di compra in questi prestiti chì sò supposti esse u prublema. Questu puderia spinghje u squeeze più altu.

- Ripensà a "sicurezza" di i Treasuries . Restu cunvinta chì avemu vistu solu l'iniziu di l'investituri chì sò significativamente sottumessi à i Treasuries in favore di altre classi di attivu. U creditu di qualità d'investimentu d'alta qualità hè unu di i benefizii evidenti, ma tuttu ciò chì a tarifa fluttuante, e cose chì ùn anu micca cummerciu nantu à una diffusione à i Treasuries, è i prudutti chì necessitanu più travagliu (cum'è ABS) farà assai bè. Heck, pudete ancu argumentà chì l'equity è a criptu ponu merità una certa "parte" di l'allocazione chì hè stata canalizzata da i Treasuries. Ci hè parechje ragioni per chì l'attivu cummerciale à una diffusione à i Treasuries

- Riscu di creditu. Sure, ma quandu hè stata l'ultima volta chì un creditu corporativu multinaziunale / altamente valutatu hà discututu in modu casuale di ùn pagà qualcosa à tempu? U guvernu di i Stati Uniti hà, finu à questu veranu. Hè un argumentu un pocu frivulu, ma quandu era l'ultimu IG predeterminatu? L'ultima volta (in un sguardu veloce) chì CDX IG hà avutu un Avvenimentu di Creditu era a Serie 25, lanciata in 2015! Allora, in l'ultimi anni 8 ùn avemu micca avutu un Avvenimentu di Creditu in un indice CDX (è a mo vista hè chì u cumitatu di l'indici hè sempre in favore di nomi più volatili). Allora perchè ricevemu una prima cusì grande?

- Rischiu di liquidità . Sure, Treasuries sò più liquidu, ma a maiò parte di e cumpagnie d'assicuranza, i fondi di pensione è i fondi d'indici raramente vendenu, perchè perchè "pay up" (rinunzià u rendiment) per a liquidità chì ùn anu mai aduprà? Ancu i grandi fondi IG chì ùn sò micca indexati ùn tendenu micca à gestisce i portafogli in una manera "attivamente" cummercializata, allora perchè "pay up" è "rinuncia" rendimentu per a liquidità? A liquidità di u tesoru pare peghju ch'è era anni fà, allora chì avete veramente ottene per quellu rendimentu più bassu? Infine, s'ellu avia da scumessa nantu à quale mercatu di bonds era suscettibile à un scenariu di "flash crash" (in u quale i bonds sò stati in vendita, inducendu stop loss dopu stop loss ), aghju scumessa chì questu accade in i Treasuries prima di altri mercati. basatu annantu à a struttura di u mercatu.

- Governanza . L'investimentu ESG hà avutu alcuni adattamenti è principii, ma crede fermamente chì una cosa chì hà largamente cambiatu per u megliu hè a governanza corporativa. In generale, mi piace ciò chì vecu in a governanza corporativa è pensu chì hè benefica per i creditori. Ùn mi piace micca ciò chì vecu fora di DC in quantu à a gestione di u debitu o a responsabilità fiscale.

- A dieta di u debitu . Mentre chì e corporazioni sò guvernate per u benefiziu di l'azzionisti, i bordi sò tutti ben cuscenti chì, se sguassate u debitu troppu male, i creditori sò i primi in linea è ponu distrughje rapidamente a ricchezza di l'azionisti. Dunque, ancu s'ellu ci hè una recessione ligera, mi aspettu chì a governanza corporativa dimustrarà chì micca solu i crediti di primura meritanu di scambià à spreads più stretti à i Treasuries. U casu per u creditu in tuttu u bordu per u cummerciu più strettu di ciò chì ferma ferma in u locu.

Ùn sò micca cusì bullish cum'è mi pare. Semu vicinu à i "collants" recenti, sò ribassista nantu à l'ecunumia, è sta riassignazione serà un prucessu lentu / longu, ma mi piacenu i spreads di creditu quì.

Bottom Line

Sò sempre in u campu di "tuttu rallye".

- Treasury à 10 anni à 4,3%.

- S&P 500 à 4 600, ma s'aspetta una surperformazione significativa da u Russell 2000 è indici ponderati uguali.

- I spreads di creditu sò più stretti (cù CDX superendu u cash è un scopu di 55 bps).

- À un certu puntu, se a manifestazione "Wayne's World" cuntinueghja, aghju da esse cumportatu ancu più immature per sustene, ma ùn avemu micca ancu ghjuntu à u modu " Beavis and Butt-Head " (almenu speru micca).

Spergu chì avete avutu un grande Thanksgiving è site prontu per e prossime settimane mentre stendemu à a fine di l'annu!

Tyler Durden Dum, 26/11/2023 – 16:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/we-didnt-learn-whole-lot-last-week u Sun, 26 Nov 2023 21:20:00 +0000.