U Fed vs. U Tesoru: Tutte e Strade Portanu à Inflazione

U Fed vs. U Tesoru: Tutte e Strade Portanu à Inflazione

In a lotta contru l'inflazione , hè a Fed o u Treasury chì chjama i colpi? A risposta hè, hè tramindui.

A Fed aumenta i tassi d'interessu per fà prestiti menu attrattivi è riduce l'inflazione, ma u Treasury hà u so propiu set di trucchi magichi per "stimulà" o "stringhje" artificialmente l'ecunumia ancu.

Unu di elli hè un prugramma di ricuperazione di u Tesoru , qualcosa chì hè statu solu reincarnate per a prima volta in circa duie decennii. Hè quì chì u Treasury riacquista i so propri tituli pendenti da u mercatu apertu per aumentà a liquidità, stuke, dumanda è riduce i rendimenti.

Se i mercati di u Treasury ùn ponu esse regnati, a Fed allarga u so bilanciu comprendu quelli titoli di Treasury per aghjunghje liquidità è stabilità. Queste "operazioni di u mercatu apertu" sò generalmente a "stampa di soldi" chì a ghjente parla di succede à a Fed. "QE" si riferisce più specificamente à l'operazioni induve a Fed compra altri attivi oltre i soli titoli di Treasury, cum'è accadutu in a crisa di u 2008 è durante u COVID. Ma u Tesoru chì cumprà u so propiu debitu emessu hè, in essenza, QE cù un altru nome .

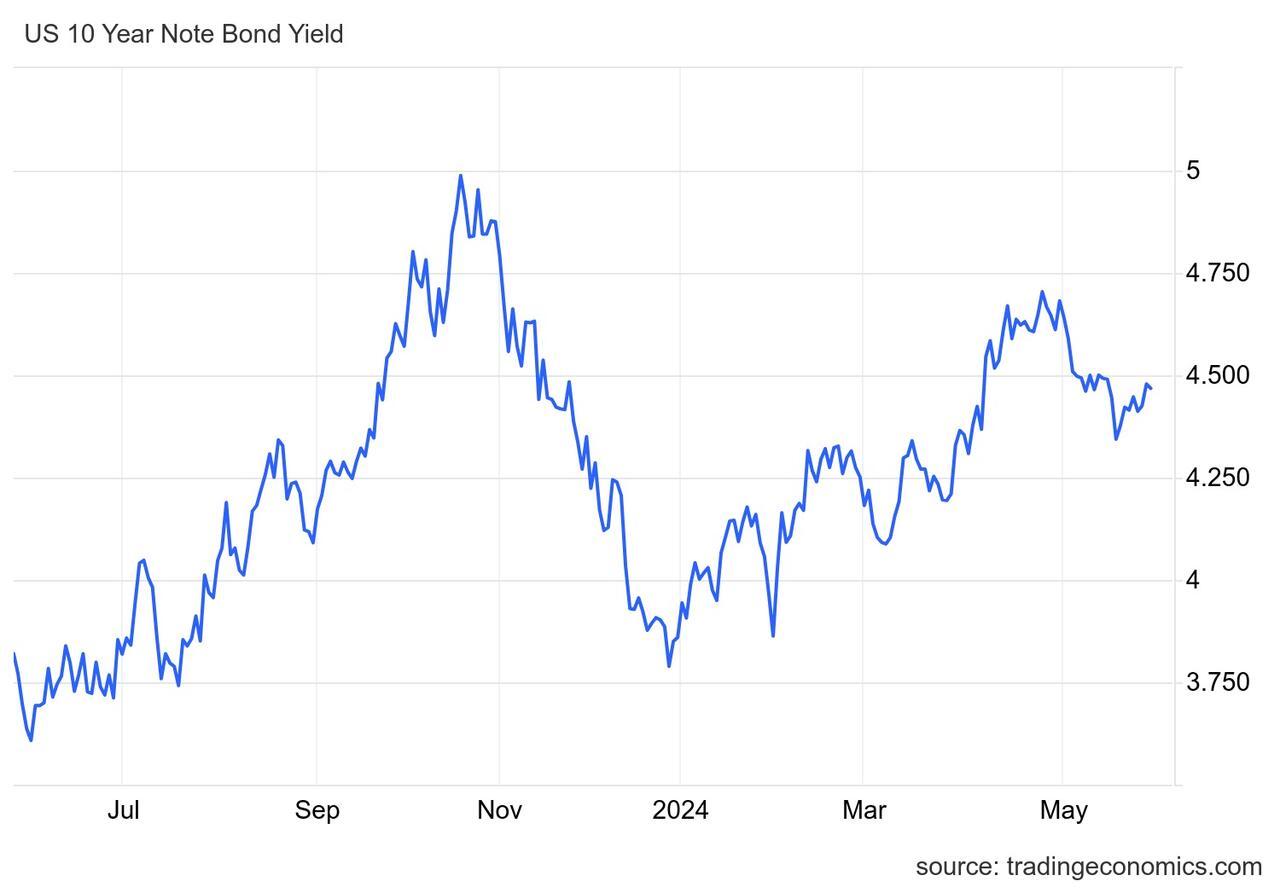

Quandu interpretate i dati di rendimentu di u Treasury, ricordate chì stu mercatu hè assai manipulatu da Yellen – ella conduce e versioni di Treasury sia di l'Operazione Twist sia di QE, cù una dipendenza eccessiva in l'emissione à cortu termine è avà i buybacks; u term premium hè avà praticamente senza sensu: pic.twitter.com/RH8UixQOMK

– EJ Antoni, Ph.D. (@RealEJAntoni) 1 di maghju 2024

Mentre chì questu si trova fora di i saloni di a Riserva Federale stessu, i buybacks di u Treasury sò solu una manera diversa di stampà soldi da nunda. I Stati Uniti anu un deficit fiscale prufondu è sustinutu senza un veru tettu di u debitu – cusì u Tesoru cumprà torna i so propri titoli emettendu un novu debitu, chì crea fora di l'aria. Cù spesa chì supera assai i rivenuti, i tassi d'interessu più alti è più debitu significa chì i deficit fiscali acceleranu. L'effettu stimulativu à cortu termine di questu annunzià un pocu a pulitica monetaria stretta di a Fed, ma scavà un pirtusu più profundo à longu andà.

Un metudu chì u Treasury usa hè di accurtà a durazione media di i tituli per chì i debiti maturanu prima. Questu significa più debitu à cortu termine (cum'è i boni di u Treasury) versus u debitu à longu andà (cum'è i boni di u Treasury). Questu incuragisce più flussi di capitale in u settore bancariu è aiuta à impedisce l'instabilità. Se fallisce, i grandi banche vincenu sempre: quandu i banche più chjuche fallenu, sò generalmente assorbiti da i più grandi induve i prufitti sò privati ma e perdite sò socializate. U club "Too Big to Fail" diventa ancu più grande è più putente.

Quandu u Tesoru emette più debitu à cortu termine, hè in guerra à a pulitica di u tassu d'interessu più altu di a Fed. Sia u Treasury sia a Fed anu bisognu di mantene i rendimenti di u Treasury, ma a pulitica monetaria stretta incuraghjenu i rendimenti più alti. Se i rendimenti diventanu troppu altu , u mercatu di ligami – è l'industrii sfidati cum'è l'immubiliare cummerciale chì si basanu nantu à u debitu – sò cacciati. Allora mentre a Fed stringhje, u Treasury deve sbulicà. Dapoi, i rendimenti sò calati, ma se e pressioni inflazionistiche è altri fattori li spinghjenu in daretu à u 5%, a Fed è u Treasury sò intrappulati.

A pulitica "Higher for longer" in a Fed hè ancu più essenziale per frenà l'inflazione cum'è u Tesoru injecta liquidità in i mercati. Se a Fed abbassa i tassi ora, i risultati di a pulitica monetaria è fiscale simultaneamente espansiva mandaranu i prezzi di u cunsumu in crescita.

Allora sò a Fed è u Treasury in l'uppusizione, o sò travagliendu inseme, unu cambiendu a so pulitica per prevene un disastru causatu da e pulitiche di l'altru? A risposta hè cumplessa, ma a versione simplificata hè chì i dui anu chjusu l'ecunumia in un ghjocu di sedie musicali induve, eventualmente, a musica hè ligata à piantà.

U risultatu finali di a scumessa di u Tesoru cù a Fed serà sempre una inflazione fora di cuntrollu . Tramindui cuntrate artificialmente è espansione l'offerta di soldi, è e so pulitiche anu creatu una trappula inevitabbile. COVID QE hè una grande bomba inesplosa chì si trova in u centru di quella trappula . E ancu cù a Fed chì mantene i taglii di i tassi d'interessu in u cortu termini, i buybacks di u Treasury sò QE cù un nome diversu. Cù troppu prissioni inflazionistiche è micca abbastanza arnesi à piantà lu, u risultatu finali di tuttu stu fiscale è u tinkering monetariu serà un disastru per u dollaru.

Tyler Durden Lun, 27/05/2024 – 16:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/fed-vs-treasury-all-roads-lead-inflation u Mon, 27 May 2024 20:20:00 +0000.