Storia bona versus valutazioni cattivi

Storia bona versus valutazioni cattivi

Scrittu da Will Denyer via u blog Evergreen Gavekal,

In a prucedura di a liberazione di earnings di Nvidia a fini di u mercuri, ci era una preoccupazione palpable in u mercatu chì u flagship di u boom AI disappoint l'aspettattivi elevati ; ciò chì hè oghje u valore più cummercializatu di Wall Street hà scambiatu -2% in calata durante a sessione di dopu meziornu. E poi Nvidia hà fattu di novu, superendu l'aspettattivi in quantu à i rivenuti, i guadagni è a guida in avanti. L'azzione hà saltatu prestu 9% in u cummerciu dopu l'ora, chì hà aiutatu à elevà i futuri Nasdaq da 1.5%. È u sentimentu bullish si sparse in Asia ghjovi matina, induve dopu à una attesa di 34 anni, u Nikkei 225 di u Giappone hà finalmente superatu u so record di dicembre 1989.

Cù i terminali un mare di verde, a quistione ovvia per l'investituri hè quella chì Louis hà suscitatu un paru di settimane fà – i mercati in generale, è i stock di crescita di i Stati Uniti in particulare, cuntinueghjanu à Party Like It's 1999? O andemu per un crunch in stile 2000 ?

Metta in modu diversu, una bona storia serà superata da e mala valutazione ?

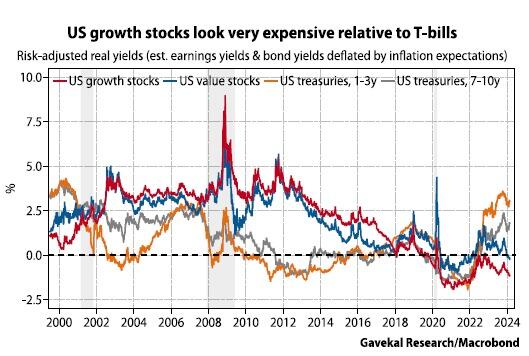

À a fini di l'anni 1990, a storia era chì l'internet avia da generà una crescita di guadagnu eccezziunale per l'imprese in tecnulugia, media è telecomunicazioni. A bolla TMT s'inflava finu à l'iniziu di u 2000, u rendimentu pruspettivi di earnings nantu à i stocks di crescita di i Stati Uniti era pietosu, sia in termini assoluti sia in paragunà cù i rendimenti reali in u redditu fissu di i Stati Uniti (sia bonds o bills). Eventualmente, u gap di valutazione hè diventatu troppu grande è u mercatu hà cuminciatu à avè dubbitu quandu i clicchi seranu cunvertiti in rivenuti, è a bolla scoppia. L'investituri fughjenu i stock di crescita per un ingressu fissu, cù l'azzioni di crescita perdendu un quartu di u so valore in u 2000, mentre chì i bonds si sò riuniti. À a fine di l'annu, i rendimenti reali di risichi di e duie classi di attivu anu largamente cunvergu (vede u graficu sottu). Intantu, l'azzioni di valore, chì ùn anu mai avutu nunda cum'è sopravvalutatu, eranu flat per l'annu. Ùn era micca finu à chì a recessione di i Stati Uniti hà iniziatu in marzu di u 2001 chì i valori di i valori si sò uniti à a vendita.

Avanzate rapidamente à oghje è a storia di valutazione relativa hè simile. L'equities sò generalmente caru in quantu à u redditu fissu. Ma u più grande gap hè trà i stocks di crescita è i tesorieri americani à cortu termine.

Data questa diffusione di valutazione, una continuazione di u rallye attuale in i stock di crescita di i Stati Uniti probabilmente dipende da unu o dui di i seguenti:

(i) i guadagni cuntinueghjanu à superà e aspettative;

(ii) a Riserva Federale taglia i tassi è i rendimenti di i boni reali cadunu – senza recessione.

O hè pussibule.

In u latu di earnings, i forti dati ecunomichi recenti aiutanu. Ghjennaghju hà vistu una crescita impressionante di e paghe è una cullizzioni in PMI (PMI di ferraghju sò fora di u venneri è valerà a pena di monitorà). Hè ancu incuragisce chì i capi di stu boom-Nvidia, Microsoft, Amazon, Meta etc.- anu vistu una forte crescita di ingaghjamentu è earnings, micca solu cliccà crescita. I bilanci di sti cumpagnie sò ancu in generale più forte cà i bilanci di i capi di bolle TMT, cù menu leverage è più cash. È cum'è Louis hà dettu, à u cuntrariu di u 1999-2000 ci hè pocu attività IPO oghje per liscià a liquidità chì sustene l'azzioni di i capi di u mercatu.

Una grande quistione hè se a dumanda finale di IA generativa cresce quant'è previstu. Attualmente, Nvidia ùn pò micca fà chips abbastanza veloce per risponde à a dumanda di i so clienti, è in particulare di i so quattru più grandi clienti – Amazon, Microsoft, Google è Meta – chì cuntanu u 40% di i so rivenuti. Sempre chì a dumanda finale per l'AI generativa cuntinueghja à cresce rapidamente, questi clienti prubabilmente cuntinueghjanu à dumandà più chips da Nvidia è altri, ancu s'elli sviluppanu tutti i so propri chips AI. Ma se a dumanda finale di AI generativa decepisce, u boom di l'investimenti in AI d'oghje puderia riesce à una capacità eccessiva.

In u fronte di l'inflazione, u risicu hè chì l'aumentu di ghjennaghju in l'inflazione CPI è PPI di i Stati Uniti, inseme cù u rimborsu annu à a data di i prezzi di u petroliu, ùn hè micca solu u rumore, ma l'iniziu di una inversione da a tendenza disinflazionistica di l'annu passatu. Questu hè u sughjettu di un intensu dibattitu in Gavekal. Da a mo perspettiva, crede sempre chì l'equilibriu di l'evidenza suggerisce chì l'inflazione resterà benigna.

Ma ogni sorpresa di più in i dati di l'inflazione farà a Fed più prudente nantu à u timing è u ritmu di i taglii di i tassi, perchè l'inflazione resta a principal considerazione chì determina a pulitica di a Fed. Se a Fed mantene i tassi brevi elevati mentre cuntinueghja a stretta quantitativa, i rendimenti reali relativamente elevati di i bonds è soprattuttu di i bills puderanu cumincià à pisà nantu à i stock di crescita di i Stati Uniti. Se l'inflazione sorprende nantu à l'upside, è a Fed cunfonde l'expectativa per i taglii di tariffu, "T-bill and chill" prubabilmente pruvucarà a strategia d'investimentu di scelta.

A macro prospettiva per a crescita è l'inflazione hè sempre incerta, è oghje ùn hè micca escepzione. Una continuazione di u recente scenariu di "atterrissimu suave" o "boom disinflativu" hè abbastanza pussibule. U putenziale di l'IA generativa pare grande.

Ma data l'estremu gap di valutazione trà i T-bills è i stocks di crescita oghje, cum'è in u 2000, hè prubabilmente sàviu di piglià qualchi prufitti nantu à i stock di crescita di i Stati Uniti, è di cumprà azioni di valore di i Stati Uniti più attrattivi, i mercati più economici cum'è Brasile o Cina, o simpricimenti per carricà nantu à i T-bills di i Stati Uniti.

Tyler Durden Lun, 03/04/2024 – 14:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/good-story-versus-bad-valuations u Mon, 04 Mar 2024 19:20:00 +0000.