“Soft Landing” Hope da a Fed hè prubabilmente ottimista

"Soft Landing" Hope da a Fed hè prubabilmente ottimista

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

E speranze di "atterraggio dolce" di a Fed sò prubabilmente troppu ottimisti. Tale era u cuntestu di u recente #BullBearReport, chì discute u longu record di e prughjezzione di crescita economica di a Fed. Per sapè:

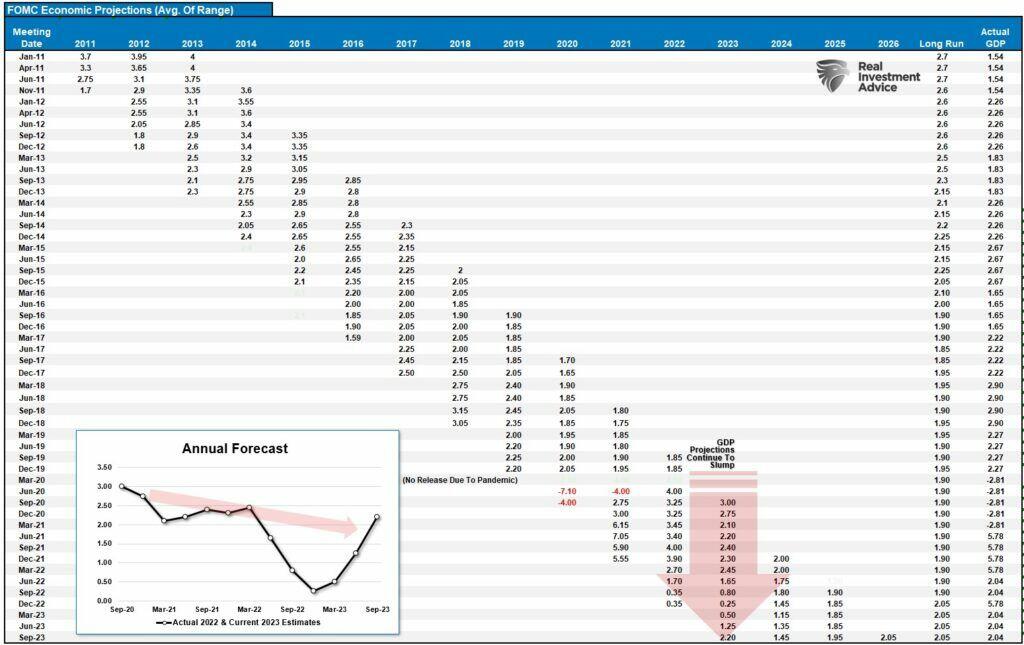

"Tuttavia, ci hè un prublema cù e proiezioni di a Fed. Sò storicamente i peggiori previsioni ecunomiche di sempre. Avemu seguitu u puntu medianu di e projezzioni di a Fed da 2011, è ùn anu micca esse precisu. A tavula è u graficu mostranu chì e projezzioni di a Fed sò sempre inerentemente eccessivamente ottimisti.

Comu mostra, in 2022, a Fed hà pensatu chì a crescita di u 2022 seria vicinu à 3%. Hè statu rivisu à solu 2.2% attualmente è probabilmente serà più bassu à a fine di l'annu ".

Cumu avemu nutatu, a prospettiva di a Fed per una crescita più robusta li hà permessu di mantene una crescita di tariffu nantu à a tavula. Mentre chì a prospettiva di più alti di i tassi hà spooked i mercati di borsa è di bonu immediatamente dopu à l'annunziu, cum'è avemu discututu, tali era necessariu per mantene i mercati in linea.

" A Fed chì prughjettanu un ultimu aumentu di a tarifa hè ancu un modu per impedisce à l'investitori di vultà immediatamente à a prossima quistione: Quandu a Fed cut? U risicu hè chì appena l'investituri cumincianu à fà quessa, l'aspettattivi di i tassi scenderanu bruscamente, è cun elli, i tassi d'interessu à longu andà, chì furnisce l'ecunumia cun un impulso chì a Fed ùn vole micca riceve ancu.

Hè ghjustu. Dapoi uttrovi di l'annu passatu, u mercatu hà speratu per i taglii di i tassi è l'aumentu di i prezzi di l'assi in anticipu. Di sicuru, i prezzi di l'attivu più alti aumentanu a fiducia di i cunsumatori, potenzialmente mantenendu e pressioni inflazionistiche elevate. Mantene una crescita di tariffu nantu à a tavula mantene l'opzioni per a Riserva Federale aperta. "

E speranze di "atterraggio dolce" di a Fed sò sbagliate?

Soft-Landing Speranze è Realtà Economica

"A vigilia di recessioni in 1990, 2001, è 2007, parechji economisti di Wall Street proclamanu chì i Stati Uniti eranu in a cusp di ottene un sbarcu suave, in u quali i tassi d'interessu aumentanu l'inflazione corraled senza pruvucà una recessione". – Nick Timaros, WSJ

In listessu modu, a cumminazione di l'inflazione di rinfriscà è un mercatu di travagliu rinfriscante hà alimentatu speranze di "atterrissimu" trà l'economisti è i funzionari di a Riserva Federale. In ogni casu, i sbarchi morbidi sò sfuggenti, postu chì a Fed spessu mantene i tassi troppu altu per troppu longu. Eventualmente, qualcosa si rompe finanziariamente, economicamente, o i dui, purtendu à recessioni è mercati bearsi.

A Fed è a maiò parte di l'economisti anu sbagliatu in 2022 quandu anu previstu una cuntrazione ecunomica. A crescita ecunomica, u mercatu di u travagliu è a spesa di i cunsumatori si sò pruvucati inaspettatamente resistenti malgradu l'aumentu di i tassi d'interessu è l'inflazione elevata. A maiò parte di quella crescita resta da a liquidità monetaria massiva chì scorri sempre attraversu l'ecunumia.

Cù u riavviu di i pagamenti di i prestiti di i studienti, a greva UAW, è i prezzi sempre elevati chì manghjanu l'eccessu di risparmiu di i cunsumatori, quellu sustegnu si sbiadisce. Tuttavia, altre misure cù una traccia quasi perfetta chì predichendu e recessioni suggerenu ancu chì e speranze di "atterraggio dolce" sò prubabilmente sbagliate.

Indicatori principali Lead

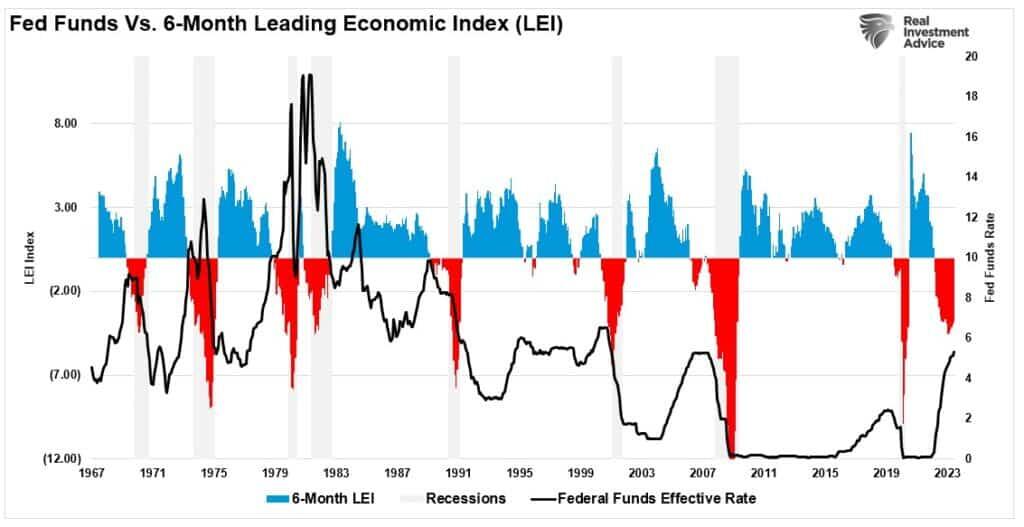

L'Indice Ecunomicu Leader hè unu di quelli indicatori chì ùn deve micca esse licenziatu. Cum'è u so nome suggerisce, i dati sò avanti. Cù una lettura negativa per 17 mesi consecutivi, l'avvisu di recessione hè abbastanza evidenti. Cum'è mostratu, una recessione hè accaduta ogni volta chì a Fed hà aumentatu i tassi, è a tarifa di 6 mesi di cambiamentu in u LEI era negativa da più di 2%.

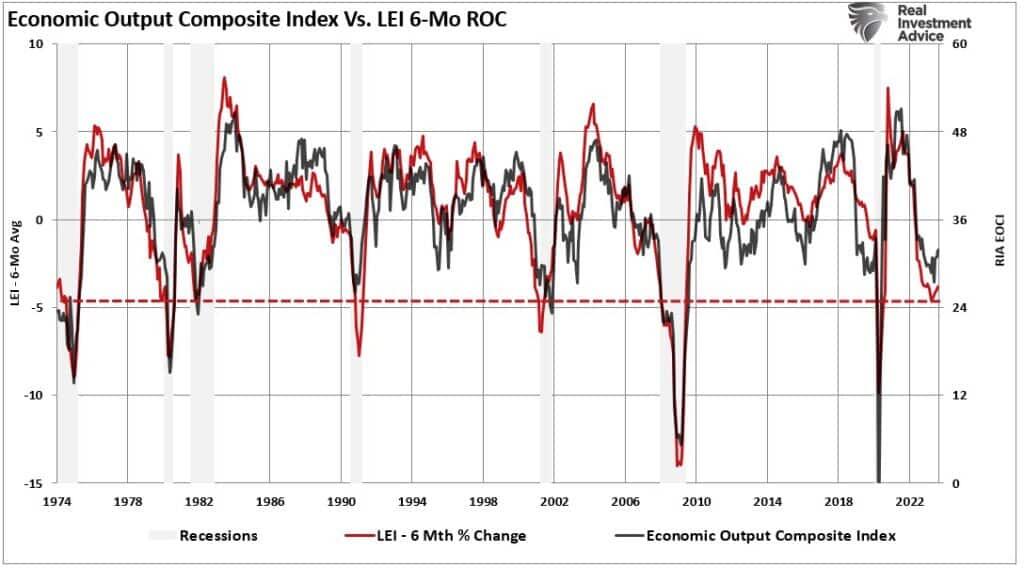

In ogni casu, u nostru propiu Indice Compositu di Produzione Ecunomica, chì comprende più di 100 punti di dati di indicatori duri è dolci, di punta è di ritardi, cunfirma l'avvertimentu di l'indici ecunomicu principali.

In particulare, postu chì sapemu chì l'aumentu di i tassi d'interessu influenzanu a crescita ecunomica, ùn hè micca surprisante chì quandu a tarifa annuale di cambiamentu di i tassi d'interessu aumenta, a crescita ecunomica rallenta. In vista di a magnitudine di a tarifa attuale di cambiamentu di i tassi d'interessu nantu à una ecunumia assai indebitata, a speranza di "sbarcu suave" pare esse un stretchimentu.

Ma un indicatore suggerisce chì a recessione hè più prominente in a seconda mità di u 2024.

U risicu di recessione in 2024 hè prubabile

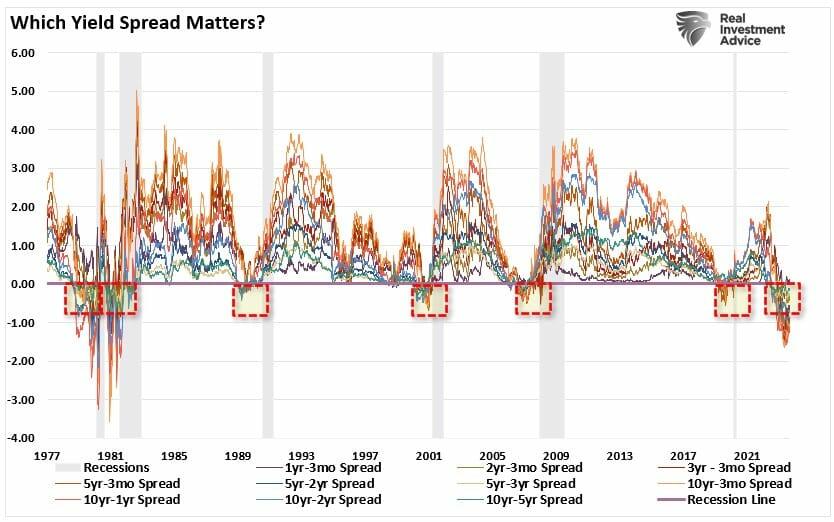

Di tutti l'indicatori ecunomichi chì rivisemu regularmente, unu hà continuamente precedutu e recessioni ecunomiche. Mentre chì e speranze di "atterrissimu suave" sò alte, l'inversione di curve di rendimentu multiplici suggerisce chì e speranze sò misplaced. Cum'è discutitu prima, i media sempre assume chì questu tempu hè diversu in quantu à l'inversioni di a curva di rendimentu perchè una recessione ùn hè micca accaduta immediatamente dopu à l'inversione. Ci sò dui prublemi cù sta manera di pensà.

-

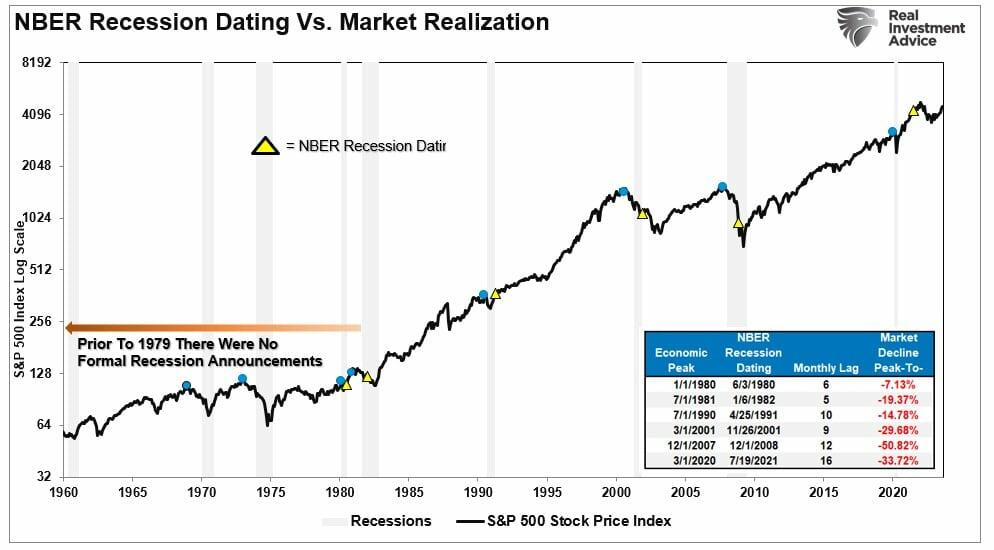

L'Uffiziu Naziunale di Ricerca Economica (NBER) hè l'arbitru ufficiale di data di recessione. Aspittàvanu e revisioni di dati da u Bureau of Economic Analysis (BEA) prima di annunzià l'iniziu ufficiale di una recessione. Dunque, u NBER hè sempre 6-12 mesi tardi, datandu a recessione.

-

Ùn hè micca l'inversione di a curva di rendiment chì denota a recessione. L'inversione hè u "segnu d'avvertimentu", mentri l'un-inversione marca l'iniziu di a recessione, chì u NBER ricunnosce più tardi.

Comu discutitu in "BTFD Or STFR", se aspettate l'annunziu ufficiale da u NBER per cunfirmà una recessione, serà troppu tardi. Per sapè:

"Ognunu di questi punti hè u piccu di u mercatu PRIMA di l'iniziu di una recessione. In 9 di 10 casi, l'S&P 500 hà cullatu è s'hè vultatu più bassu prima di a ricunniscenza di una recessione. "

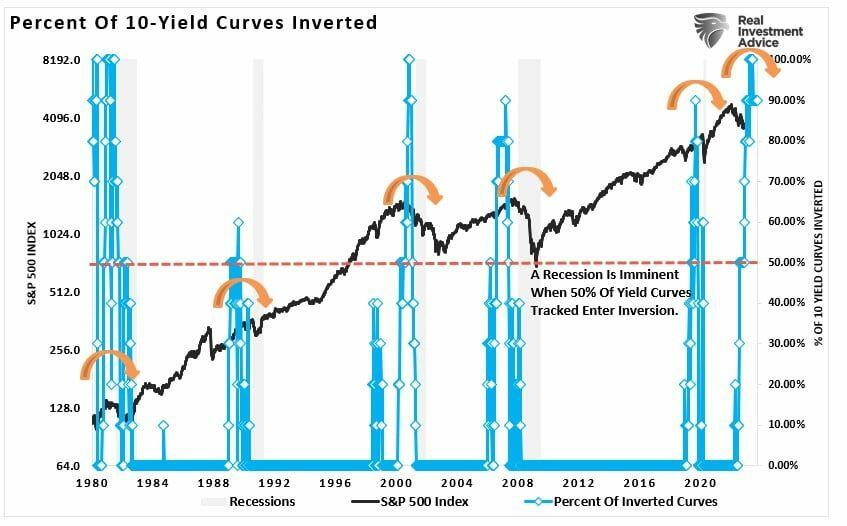

Mentre chì parechji analisti si focalizeghjanu nantu à una inversione di a curva di rendimentu, monitoremu è seguite dece spreads di rendimentu diffirenti chì afectanu diverse aree ecunomiche. Attualmente, 90% di i spreads di rendiment chì monitoremu, mostrati quì sottu, sò invertiti, chì storicamente hè unu di i migliori indicatori di recessione principali. In ogni casu, ancu allora, sò stati parechji mesi prima chì l'ecunumia s'insinu in recessione.

Quandu questi spreads di rendiment diventanu negativu, è una recessione ùn si trova micca immediatamente, i media scontate u risicu. Hè per quessa, prima di recessioni precedenti, ci era speranze di "atterrissimu" . Comu mostra, una recessione hà seguitu una inversione di 50% o più di e curve di rendiment tracciate. Innota chì durante u 1995 "sbarcu suave", e curve di rendiment ùn anu mai invertitu. (Leghjite questu per una storia completa.)

Cunclusioni

U più impurtante, ùn hè micca l'inversione di e curve di rendimentu chì denota l'iniziu di una recessione. Hè quandu a curva di rendimentu UN-inverte chì marca u principiu di a recessione. Quandu i rendimenti di più longa durazione cumincianu à caduta, tali cose coincideranu cù una diminuzione di l'attività ecunomica. Allora, e speranze di "atterraggio dolce" svaniscenu in una realità di recessione ecunomica.

A curva di rendiment hè mandatu un missaghju chì l'investituri ùn deve micca ignurà. Inoltre, l'investituri "basati in u risicu" tendenu à agisce più prestu chè dopu. Di sicuru, a cuntrazione di a liquidità provoca a diminuzione, eventualmente aggravando a cuntrazione ecunomica.

Malgradu u cummentariu à u cuntrariu, a curva di rendimentu hè un "indicatore principali" di ciò chì succede in l'ecunumia. In ogni casu, a Fed ferma focu annantu à e dati ecunomichi chì sò "lagging" è sottumessi à rivisioni massivi.

Mentre i cunsumatori ponu cuntinuà à sustene a crescita ecunomica, questu cambierà dramaticamente quandu si perdi l'impieghi. Cume a perdita di u travagliu aumenta, ci hè un cambiamentu rapidu in a psiculugia.

Aduprà a "curva di rendiment" cum'è un strumentu di "timing market" ùn hè micca prudente. Tuttavia, dismissing u missaghju chì hè mandatu interamente hè cum'è stupidu.

A storia ùn hè micca stata gentile à quelli chì facenu.

Tyler Durden Ven, 29/09/2023 – 15:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/soft-landing-hope-fed-likely-optimistic u Fri, 29 Sep 2023 19:45:00 +0000.