Sembra chì a stagione stupida hè quì per i mercati, ma e cose sò prubabilmente ancu più stupide

Sembra chì a stagione stupida hè quì per i mercati, ma e cose sò prubabilmente ancu più stupide

Di Peter Tchir di Accademia Securities

Sò 4:20. Sapete induve sò i vostri rendimenti?

Ùn hè micca cusì inquietante cum'è " Sò 10pm. Sapete induve sò i vostri figlioli ?" ma hè una quistione abbastanza impurtante per i participanti di u mercatu!

Per a maiò parte di u venneri matina, pareva chì puderemu discutiri l'annu 10 chì chjude a settimana à 4,3% (in linea cù u nostru scopu) è induve avemu cuminciatu à esse nervosi chì i rendimenti più bassi pisanu l'assi di risicu. À a fine di u ghjornu, l'annu 10 hà finitu à 4,2% è i stock parevanu amassi!

Unu di i nostri clienti hà dettu chì i bonds municipali anu avutu unu di i so anni più boni di sempre, in nuvembre ! L'iniziu di dicembre ùn hè micca statu troppu male per elli.

I spreads di ligami corporativi anu fattu bè, soprattuttu in cunsiderà u muvimentu viulente più bassu in i rendimenti all-in. Mentre chì l'offerta deve ripiglià, CDX IG puderia intruduce in l'anni 50 è u Bloomberg Corporate OAS puderia dip in double digits (datu u putenziale supply, all-in yields, etc. Pensu chì u CDX hà una chance megliu cà i spreads di ligami attuali).

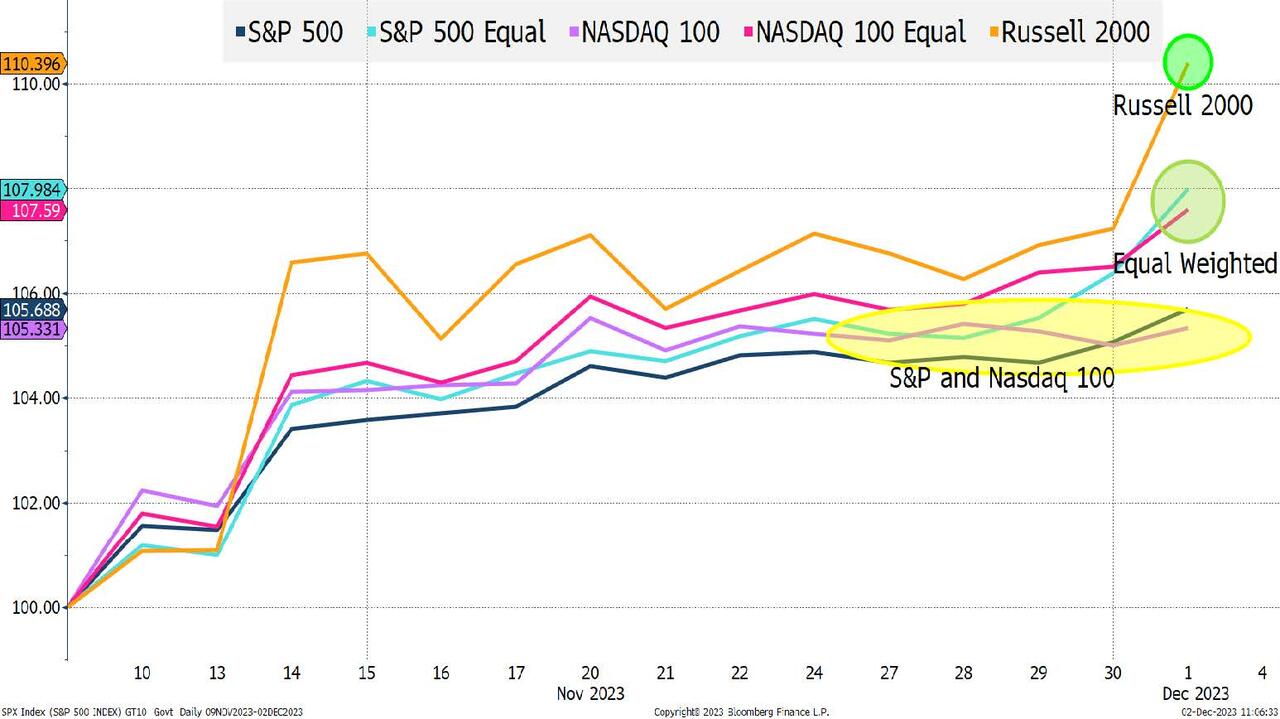

Ma unu di i grandi stori resta a surperformanza di l'indici (è settori) chì sò stati lasciati.

In Bloomberg TV u luni (1 ora 49 minuti) avemu da discutiri parechji temi, ma u più impurtante:

- A dirigenza di u mercatu avia digià cambiatu . Avemu discututu per uni pochi settimane chì, malgradu tutte e chiacchiere di "Magnificent 7", a dirigenza era digià cambiata. U rendimentu di u mercatu post-NVDA earnings solidified that view. Vede Rally on Garth ! è ùn hà micca amparatu assai .

- Mentre chì u 4.3% pareva una chjama audace quandu u rendimentu era à 5%, era faciule per vede perchè l'equità farianu bè s'ellu hè accadutu. Hè menu chjaru perchè l'azzioni duveranu cuntinuà à fà bè cum'è i Treasuries testanu più bassu nantu à teme di un rallentamentu ecunomicu. Dittu questu, u Nasdaq 100 hè veramente più bassu oghje ch'è induve chjusu u 22 di nuvembre ! U graficu sopra hè veramente impurtante!

Un salutu speciale à e banche chjuche è regiunale !

I banche chjuchi è righjunali anu fattu assai bè in l'ultime settimane. U mutivu di u "grittu" hè chì l'indici ùn facenu micca ghjustizia à a so forza . A maiò parte di e banche regiunale chì aghju tracciate sò cummerci vicinu o sopra i so livelli più alti da marzu. L'indici KBW ùn faci micca ghjustizia à questa prestazione, postu chì hè sempre sottu à i livelli vistu in lugliu / aostu. A mo credenza, è ùn l'aghju micca verificatu cumplettamente, hè chì l'indici soffre da u fattu chì certi holding assai grande chì anu cuntribuitu à a caduta (Silicon Valley Bank, First Republic Bank) ùn sò micca attornu à participà à a crescita. Allora, quantu mi piace l'indici (cum'è una persona macro), pensu chì a stampa completa daretu à e scene hè ancu megliu!

S'ellu ùn era micca dicembre…

Ebbè, aghju aspittatu per trascinà Beavis è Butt-Head in u mischju. Hè una di e pochi cose chì possu pensà chì hè più juvenile di u mondu di Wayne, ma quì simu.

- Beavis : Heh heh, heh.

- Butt-Head : Heh heh, andate veramente à scurzà u mercatu in dicembre ?

- Beavis : Eh eh, sì !

- Butt-Head : Beavis, sì stupidu !

- Beavis : Eh eh, sì !

Ùn pensu micca chì hè una scena vera, ma hè l'imaghjini chì ghjucanu in a mo testa.

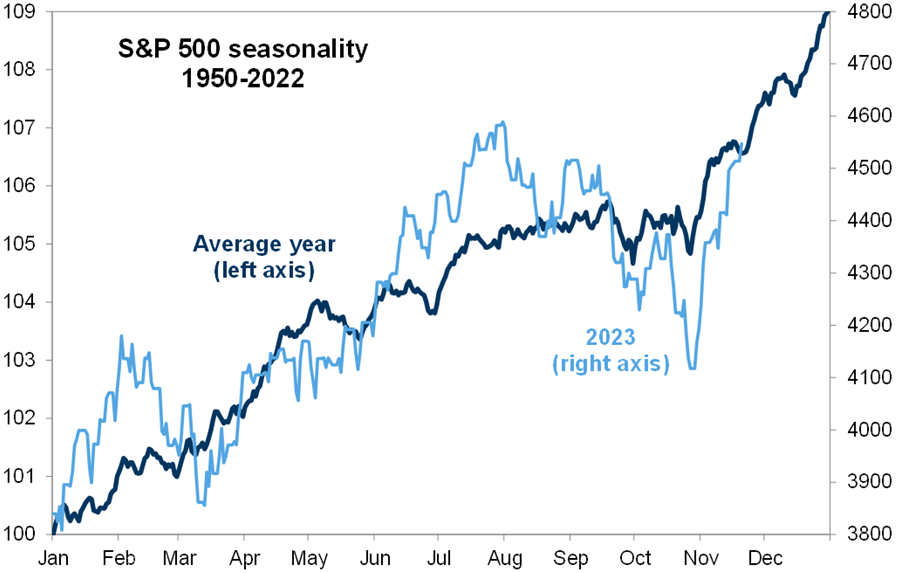

Odiu u fattu chì a "stagiunalità" pare esse un fattore maiò chì guida i mercati . In una era di l'IA, pare stranu chì qualcosa di "trite" cum'è a manifestazione di Santa pò esse reale, ma hè difficiule di cummattiri!

Eppuru, cum'è un avvertimentu, Aostu tradiziunale hè un mesi di "tendenza" (segue a tendenza chì porta in Aostu) è questu annu Aostu hè statu un mesi d'inversione!

Puderemu avè un altru "fake-fake" nantu à a staghjunalità?

Iè, ma puderia turnà in qualcosa simplicità cum'è l'"indici ponderati di u mercatu" è "megacaps" chì cuntinueghjanu à esse debbuli relative à i laggards? Chì pare esse un potenziale cummerciu di "dolore" per assai fondi quanti / algo guidati.

I rendimenti di u tesoru sò più bassi per parechje ragioni

Più specificamente, i renditi di u Treasury sò più bassi per parechji di i motivi sbagliati.

- U soldi veloce era troppu cortu à i rendimenti più alti (una bona ragione).

- A ghjente hà troppu paura di l'offerta troppu rapidamente (una bona ragione), ma l'offerta è u deficit ùn sò micca stati riparati o indirizzati (gattiva ragione).

- Segnali chì l'ecunumia hè debule, è u mercatu di u travagliu hè cooling off (mala ragione).

Mentre chì una parte di a riduzzione di i rendimenti hè per "boni" ragioni, mi sò nervoso per i dati ecunomichi chì venenu. Ricevemu rapporti di travagliu sta settimana, chì spergu di disappuntà cunsiderendu l'aspettattivi digià mediocri . A vendita di vacanze (Black Friday è Cyber Monday) hà cuminciatu forte, ma quantu era duvuta à ciò chì pareva scontu aggressivu è quantu appena tiratu shopping avanti resta da vede (questa hè a storia chì m'aspettu).

L'Assi di Rischiu ponu Cuntinuà à Rallià nantu à i Rendimenti di Treasury Lower?

Ùn abbandunemu micca a pussibilità chì i rendimenti puderanu stabilizzà o ancu drift più altu mentre i stocks cuntinueghjanu u so mudellu ascendente, guidatu da i laggards (chì hè in a corsa per u mo casu di basa).

L'assi di risicu ponu cuntinuà à rializà se l'ecunumia rallenta abbastanza per guidà i rendimenti di i boni più bassi? Di solitu, diceraghju micca, ma quì sò trè motivi per quessa pudemu vede chì accade per un pocu più.

- Nimu ùn vole dì chì u cunsumadore hè finitu di cunsumà. Ch'ella sia a crescita di u salariu, l'inflazione, l'impieghi, u debitu di a carta di creditu, i pagamenti d'interessi, a fine di i moratorii di i prestiti studianti, etc., ùn importa micca. Ùn ci hè statu un mutivu "raziunale" per una drammatica rallentazione in u gastru di i cunsumatori. L'analisti ùn volenu micca parlà aggressivu di u rallentamentu di u cunsumu finu à chì hè digià ovvi perchè hè stata una chjamata chì hè stata sbagliata una volta è una volta. Allora , se u cunsumadore rallenta (u mo casu di basa), l'evidenza serà cummattuta per più di u normale.

- Pochi volenu dì chì a recessione hè quì o vicinu. Assai cum'è a "morte di u cunsumu", chjamà una recessione hè stata periculosa questu annu. Tuttavia, ci hè un pocu di chiacchiera annantu à novu, cum'è avemu discututu è cuntinuemu à crede. Ma l'analisti stanu affruntendu u sindromu di " L'Economist chì Cried Recession ", chì ùn face micca grandi discussioni di fine di l'annu (sia cù i clienti, sia quelli chì paganu u vostru bonus), cusì i timori di recessione seranu minimizati. Questu significa chì i mercati ponu ignurà i segni più di ciò ch'elli avianu in questu tempu l'annu passatu.

- Dolore. U dulore serà sempre un rolu, è spessu pare di ghjucà un rolu di grandezza in dicembre. Se stu cummerciu di valore relativo attuale cuntinueghja, cuntinueghja per un paru di ragioni principali:

- I fondi guidati da Quant / Algo continuanu à chjude e pusizioni cum'è i tappe sò attivate .

- I gestori chì avianu pensatu pusizionatu i so portafogli per cuntà una grande storia di fine di l'annu (cumu eranu massivamente longu i vincitori è sottumessi à i perdenti) cumincianu à decide chì a storia ùn sona micca cusì convincente cum'è un mese o dui fà è cumincianu. riequilibriu i so portafogli per chì e so dichjarazioni di fine di l'annu ponu catturà sta narrativa.

- Stagiunalità. Va bè, aghju dettu trè motivi, ma possu à pena cunsiderà a staghjunalità cum'è un mutivu (ma ùn pò esse ignoratu). Allora, chjamate u mutivu 3.5 (aghju inseritu un emoji di spalla à spalla quì se sapessi cumu fà).

Mentre chì u risicu in generale pò stallà, u cummerciu di superperformance relative deve cuntinuà à travaglià.

Bottom Line

Neutru à ribassista nantu à i tassi . Forsi a macinazione per abbassà i rendimenti cuntinueghja. In ogni casu, u mercatu avà pare longu è hà scontatu l'offerta (corporate è Treasury), cusì hè prestu per un pocu di sbiadisci. Puderemu chjappà 4% prima di 4,5%? Sure, ma mi piace 4.35% à a mità di a settimana prossima davanti à i dati di l'impieghi.

Da neutru à ligeramente bullish nantu à u creditu. A cuntrariu di i tassi, pensu chì u mercatu hà sempre qualchi shorts posizionati contru à questu, è chì alcuni di i soldi attribuiti à l'afflittu puderia avè "ridefinisce" distressed per pudè entre in u mercatu. Tuttavia, i soldi "facili" in creditu hè finitu. Allora à u creditu, forse esse longu i "ali" barbelling a vostra cartera cù alcuni nomi di qualità assai alta (A + è sopra) è alcuni nomi stressati (B- è sottu) skewed à u latu di prestitu leveraged di e cose.

Ligeramente bullish nantu à l'azzioni, ma assai bullish nantu à i laggards! U nostru scopu per l'S&P 500 hè ghjuntu à 4,650 da 4,600 (una bona cosa, cum'è simu quì), ma ùn possu micca ghjustificà l'alzà più cù tuttu ciò chì succede. Per d 'altra banda, puderia vede u Russell 2000 spuntà un altru 5% à 8% in e prossime settimane (chì averia da piglià un rendimentu di 12% à 15% annantu à l'annu, chì ùn pare micca irragionevule datu induve l'altri indici). sò). In u settore di e cose, a biotech, i banche regiunale, è ancu a tecnulugia "disruptive" parenu attraente per un cummerciu.

Un wildcard chì pensu chì puderia accade (è veramente lascià a manifestazione di "tuttu" cuntinuà robusta) seria una sorta di "affare" cù a Cina. Puderia esse qualcosa di simplice quant'è una strada per abbassà i tariffi (assai di l'economisti chì parevanu cunsiglià à Biden eranu inizialmente assai negativi nantu à i tariffi), una chjarificazione nantu à ciò chì a tecnulugia hè permessa o micca (assumu chì ci hè un forte lobbying in corso). quì), o utilizendu u nostru vantaghju in a produzzione alimentaria per generà qualcosa interessante. Probabilmente duvemu aspittà "promessi" più di qualcosa tangibile da a Cina (vale à dì, pensu chì serà un "affare" unilaterale), ma deve esse "deflazioni" è "orientatu à a crescita" à u stessu tempu è qualcosa. chì i mercati duveranu amassi!

Un secondu wildcard hè chì u potenziale per l'escalation in u Mediu Oriente hè aumentatu mentre Israele hà rinnuvatu i so attacchi à Hamas. Mentre l'escalation ùn hè micca u nostru casu di basa attuale, hè una minaccia chì ùn era micca tantu una minaccia a settimana passata.

U wildcard finali hè AI, ma chì pare cum'è un tardi Q1, o ancu Q2 tipu d'avvenimentu (vede Didn't Learn ).

Sembra chì a stagione "stupida" hè quì, ma e cose sò prubabilmente più stupide! In ogni casu, suspettu chì averemu l'uppurtunità di scurzà questi mercati prima di a fine di l'annu, solu micca ancu (eccettu forse i Treasuries, chì ponu esse dighjà curtu).

Tyler Durden Dum, 12/03/2023 – 13:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/it-seems-silly-season-here-markets-things-are-likely-get-even-sillier u Sun, 03 Dec 2023 18:00:00 +0000.