Sbattà u mitu chì a Fed pò cuntrullà o prediche l’ecunumia

Sbattà u mitu chì a Fed pò cuntrullà o prediche l'ecunumia

Inviatu da Jon Wolfenbarger, Fundatore è CEO di Bull And Bear Profits, un situ web d'investimentu.

A Riserva Federale dichjara chì "conduce a pulitica monetaria di a nazione per prumove l'impieghi massimu, i prezzi stabili è i tassi d'interessu moderati à longu andà in l'economia di i Stati Uniti".

Fighjemu quantu a Fed hà fattu stu travagliu da a so fundazione in u 1913.

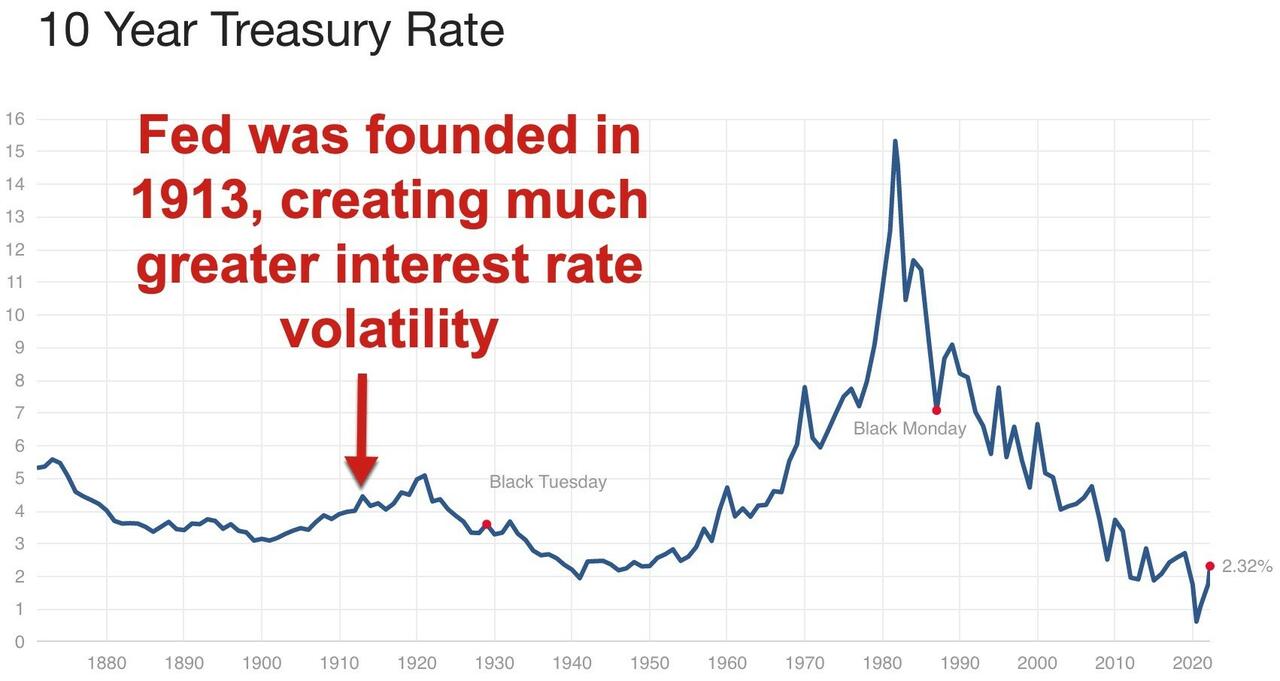

Ecunumia è tassi d'interessu à longu andà

Dapoi u 1913, u tassu di disoccupazione di i Stati Uniti hà variatu da u 2,5% à l'iniziu di l'anni 1950 à u 25% durante a Grande Depressione. L'inflazione hè stata da u 24% pusitivu à u 16% negativu. L'inflazione hè attualmente di 7,9%, assai sopra à l'obiettivo di 2% di a Fed. Mentre a Fed hà una certa influenza nantu à l'offerta di soldi, ùn anu micca cuntrollu di a dumanda di soldi o cumu si spende u soldi, chì hà un impattu significativu in l'impieghi è l'inflazione.

L'obiettivu di a Fed di "moderà i tassi d'interessu à longu andà" sottu à i livelli di u mercatu liberu hè una forma di fissazione di prezzi. Siccomu a fissazione di u prezzu ùn funziona mai per longu, ùn hè micca maravigghiusu chì a Fed ùn hà micca successu in questu scopu. Dapoi u 1913, i tassi di u Tesoru di 10 anni sò stati da 0,5% in 2020 à 16% in 1981. I tassi d'interessu sò stati assai più volatili chì prima di a Fed, cum'è mostra quì sottu.

{kind=link}

Fornitura di soldi è tassi d'interessu à breve termine

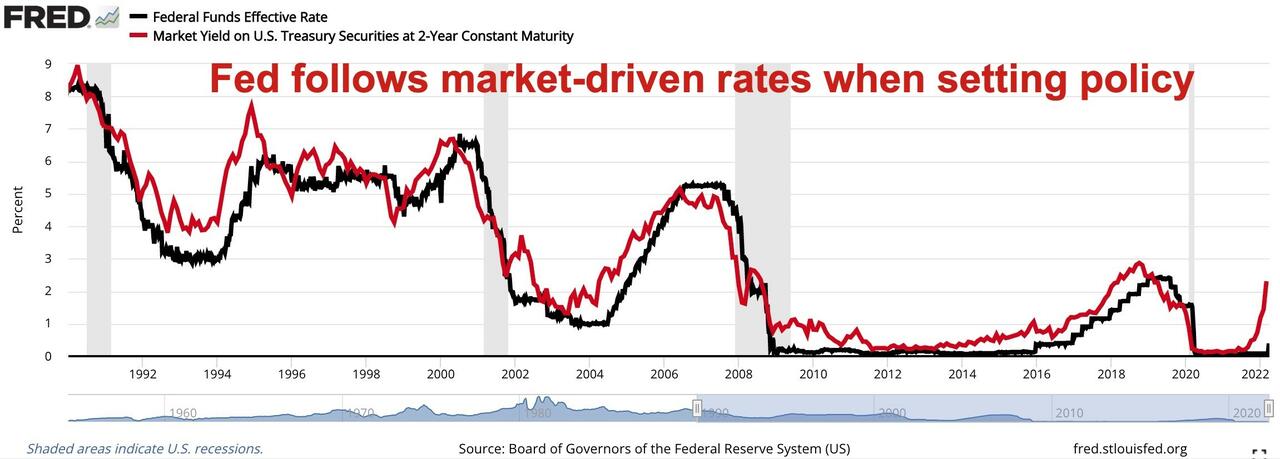

Forsi a Fed ùn pò micca cuntrullà l'ecunumia, ma almenu ponu cuntrullà l'offerta di soldi è i tassi di interessu à cortu termine, nò? Sbagghiatu.

A Fed cuntrola a Base Monetaria, chì hè munita più dipositi bancari in a Fed. Ma a misura populari di l'offerta di soldi M2 hè 3,6 volte più grande di a Base Monetaria. L'offerta di soldi più larga hè guidata da u desideriu di i banche cummirciali di prestitu è di e persone per piglià prestitu da elli. A Fed ùn hà micca cuntrollu di questu.

A Fed cuntrola ancu a Tariffa di i Fondi Federali, chì hè u tassu d'interessu à quale i banche cummirciali piglianu prestitu è si prestanu à l'altri per a notte. Ma cum'è mostra quì sottu, a Fed seguita i tassi d'interessu guidati da u mercatu , cum'è a tarifa di u Treasury 2-Year (linea rossa), quandu stabilisce a tarifa di i Fondi Federali (linea nera), postu chì ùn anu micca manera di sapè induve i tassi duveranu esse.

{kind=link}

U Real Purpose di a Fed

U veru scopu di a Fed hè di permette à i banche di fà prestiti creendu soldi da u nulu è poi di salvallu quandu i so prestiti sò cattivi. Hè successu in quellu scopu, cum'è avemu vistu cù i salvatichi bancari durante a Gran Recessione .

Cum'è Murray N. Rothbard spiegò : " I banche ponu espansione cunfortu solu à l'unisonu quandu esiste una Banca Centrale, essenzialmente una banca di u guvernu, chì gode di un monopoliu di l'affari di u guvernu, è una pusizioni privilegiata imposta da u guvernu nantu à tuttu u sistema bancariu".

L'altru scopu principale di a Fed hè di aiutà u guvernu di i Stati Uniti à prestitu. Anu avutu assai successu in questu, postu chì u rapportu di u debitu di u guvernu à u PIB hà più di triplicatu in l'ultimi 40 anni à più di 120%.

A Fed riesce à calà u standard di vita

Dui di e principali cunsequenze negative di a creazione di soldi Fed sò l'inflazione è u ciculu di l'affari di u boom è u bust, chì i dui abbassanu significativamente i standard di vita. L'inflazione aumenta i costi di vita è erode u risparmiu, mentre chì u ciculu di l'affari perdi risorse scarse destinate à i cattivi investimenti.

Dapoi a fundazione di a Fed in u 1913, u dollaru americanu hà assai 97% di u so putere di compra.

A Fed hà aiutatu à l'ingegneria di a Gran Depressione di l'anni 1930 è a Gran Recessione di 2008-2009. A Teoria di u Ciclu di l'Affari austriacu spiega cumu u ciculu di l'affari hè causatu da i banche chì creanu soldi fora di l'aria, chì porta à un boom insostenibile chì eventualmente si trasforma in un bustu, postu chì i soldi di nova creazione ùn creanu micca e risorse scarse (terra, travagliu è capitale). necessariu per compie tutti i prughjetti chì l'imprese anu intrapresu cù i soldi appena creati.

Cum'è Ludwig von Mises spiegò : " U muvimentu ondulatori chì effettuà u sistema ecunomicu, a recurrenza di i periodi di boom chì sò seguiti da i periodi di depressione hè u risultatu inevitabbile di i tentativi, ripetuti una volta è torna, di calà u tassu d'interessu grossu di u mercatu da i mezi di espansione di creditu ".

Previsioni Fed

Avà chì avemu rivisutatu i fallimenti di a Fed, vedemu quantu i dirigenti di a Fed anu successu à predichendu l'ecunumia.

Alan Greenspan hè statu presidente di a Fed da 1987 à 2006. Hà presidutu u crash di a borsa di u 1987, a crisa S&L, a recessione di l'iniziu di l'anni 1990, a bolla tecnologica di a fine di l'anni 1990, a recessione di l'iniziu di l'anni 2000 è a bolla di l'abitazione di principiu / mità di l'anni 2000. Naturalmente, a stampa l'hà chjamatu "maestru" per u so travagliu à a Fed.

Vicinu à u piccu di a bolla tecnologica in ghjennaghju di u 2000, Greenspan si vantava di ingegneria una longa espansione ecunomica chì ùn hà vistu micca segni di fine. Cum'ellu hà dettu pocu prima chì l'indice di borsa NASDAQ hà colapsatu di l'80% è a recessione di u principiu di l'anni 2000 hà iniziatu: "[C]i restanu pochi segni evidenti di tensione geriatrica chì tipicamente presage una recessione ecunomica imminente".

In risposta à a recessione chì ùn hà micca vistu vene, Greenspan hà riduciutu a tarifa di i Fondi Fed da 6,5% in u 2000 à 1% in u 2003, chì hà aiutatu à alimentà a bolla di l'alloghju. Allora Greenspan hà incuraghjitu i prupietari di casa à piglià ipoteche à tassi regulable à u principiu di u 2004 , pocu prima ch'ellu hà elevatu u tassu di i Fondi Fed à 5,25% in i dui anni dopu, chì hà attivatu u bustu di l'abitazioni.

In u 2007, Greenspan hà dettu questu nantu à i banche chì prestanu à i muturi subprime: "Mentre sapia chì assai di queste pratiche stavanu in corso, ùn aghju avutu micca idea di quantu sò diventate significative finu à assai tardi … tardu in u 2005 è u 2006 ".

Almenu Greenspan hè statu onestu annantu à l'incapacità di a Fed di predichendu l'ecunumia: "A ghjente ùn capisce micca chì ùn pudemu micca prevede u futuru. U numeru di sbagli chì aghju fattu hè ghjustu fantasticu ". Greenspan hà ancu ammissu chì u mercatu hè assai più grande è più putente ch'è a Fed: "[U] u valore di u mercatu di i tituli globali à longu andà si avvicina à $ 100 trilioni [perciò sti mercati] avà invasa e risorse di i banche cintrali".

Ben Bernanke era presidente di a Fed da u 2006 à u 2014, cusì hà presidutu a Grande Recessione, a peghju recessione ecunomica da l'anni 1930 finu à quellu tempu.

In u 2002, in un discorsu intitulatu "Deflazione: assicuratevi chì "ùn succede micca" quì", Bernanke si vantava chì u dirittu legale di a Fed per creà soldi da l'aria impedisce a deflazione: "U guvernu di i Stati Uniti hà una tecnulugia, chjamata stampata, chì li permette di pruduce quanti dollari ch'ellu vole senza essenzialmente senza costu … sottu un sistema di carta-moneta, un guvernu determinatu pò sempre generà spesa più altu è, dunque, inflazione positiva ". Naturalmente, datu a capacità di a Fed per cuntrullà l'ecunumia, "hè" accadutu in u 2009, cù i prezzi caduti 2% in seguitu à a Grande Recessione.

In u 2006, Bernanke hà disprezzatu a curva di rendimentu invertita , chì hè cunnisciuta da quasi tutti l'economisti per esse unu di i migliori predittori di una recessione: "Ùn avissi micca interpretatu a curva di rendimentu assai piatta chì indicà un rallentamentu economicu significativu à vene". In u ghjugnu di u 2008, sette mesi dopu à a Grande Recessione, Bernanke hà dettu : "U risicu chì l'ecunumia hè entrata in una recessione sustanciale pare avè diminuitu in u mesi passatu o più".

Janet Yellen era Fed Chair da 2014 à 2018, cusì hà avutu menu tempu per causà danni maiò. Ma fedele à a forma, hà dichjaratu ch'ella ùn avia micca idea chì u bustu di l'abitazioni hà da purtà à una grande recessione: "Ùn aghju vistu nunda di ciò chì vene finu à chì hè accadutu".

Jerome "Jay" Powell hè statu presidente di a Fed da 2018. Hà aiutatu à invertisce a curva di rendimentu in 2019 è hà presidutu u crash è a recessione di Covid, è ancu i più alti tassi di inflazione in 40 anni.

À principiu di nuvembre 2021, quandu l'inflazione era più di u 6%, Powell è a Fed anu sempre chjamatu l'inflazione "transitoria" è causata da Covid è micca da l'aumentu di u 40% in l'offerta di soldi.

Da marzu 2022, cù l'inflazione chì cresce 7,9%, Powell hà finalmente risuscitatu a tarifa di i Fed Funds da 0,25%, cù i piani di elevà i tassi finu à 2,75% à a fine di u 2023. Ominously, datu a so storia di previsione, Powell pensa chì pò elevà i tassi. chì aggressivamente è ottene l'elusiva "atterraggio suave" di rallentà l'inflazione senza guidà l'ecunumia in una recessione, malgradu a curva di rendimentu chì hè digià appiattita.

Cunclusioni

A Riserva Federale ùn pò micca cuntrullà l'ecunumia o ancu l'offerta di soldi è i tassi di interessu. È i dirigenti di a Fed chjaramente ùn ponu micca predichendu l'ecunumia, ancu s'è i media è Wall Street appiccicà ogni parolla. Ma a Fed pò abbassà i standard di vita distrughjendu u valore di u dollaru è pruvucannu u boom è u ciclu cummerciale. A teoria ecunomica è a storia hà dimustratu chì a pianificazione cintrali di u guvernu ùn hè micca travagliatu per creà stabilità o prosperità. Chì include a pulitica monetaria pianificata cintrali.

Tyler Durden Dum, 04/03/2022 – 17:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/busting-myth-fed-can-control-or-predict-economy u Sun, 03 Apr 2022 14:40:00 PDT.