Riforma di u Pattu di l’UE, fissazioni nantu à u debitu è a crescita neutra di deficit. Analisi

A recessione glubale di u 2008-09 hà aumentatu u rapportu di u debitu à u PIB di l'Italia da 104% à 119%, mentri l'assurdu tentativu sussegwente di cunsulidazione fiscale, fattu specificamente per piantà stu ratio, in realtà hà causatu a risurrezzione à 135%. Vulemu avà ripetiri quella sperienza brillanti? L'analisi di l'economistu Ugo Arrigo

Cummentendu l'audizione di u Ministru Giorgetti in u Parlamentu, aghju sustinutu chì ùn hà pocu sensu impone regule rigide à u livellu aurupeu per impone riduzioni furzate di u rapportu debitu / PIB à i stati cù un altu rapportu debitu / PIB. È u mutivu principale hè chì stu scopu ùn pò micca esse perseguitu direttamente, à u risicu di ottene u cuntrariu.

Nisun capu di guvernu pò decide direttamente di riduce stu rapportu, o di cresce l'ecunumia, in u listessu modu chì nimu scrittore pò decide di scrive un capolavoru, nè scientist decide di fà una grande scuperta o di vince u Nobel, nè insomniac chronicu per fallu. dorme à un tempu specificu. Sò tutti "stati essenzialmente sicundarii", cum'è definitu da u filòsufu Jon Elster, chì esigenu a realizazione di certe azzioni, cuerenti ma sanu collaterali, in a speranza ch'elli vanu à l'evenimentu desideratu.

U tema di a sustenibilità di i debiti publichi hè statu in primu pianu dapoi l'alba di a custruzzione di a moneta unica europea è quandu u Trattatu di Maastricht hè statu firmatu in u 1992, hè statu decisu di guarantisce stu scopu intruducendu duie limitazioni parametriche nantu à a finanza publica : u rapportu di u debitu / PIB ùn deve esse più di 60%, mentre chì u rapportu di deficit / PIB ùn deve esse più di 3% ogni annu.

Ma perchè intruduce duie restrizioni quandu solu a prima puderia esse cunsiderata abbastanza? In fatti, un debitu di u debitu di u 60% di u PIB puderia micca esse cunsideratu à un livellu risicatu. È di i dui ugettivi, u più impurtante hè senza dubbitu u primu, postu chì hè da ellu chì si tiranu valutazioni in quantu à i risichi nantu à a sustenibilità di u debitu : un valore altu è crescente in u tempu hè un segnu di periculu, cum'è un valore in rapida crescita. ancu s'ellu ùn hè micca in alta partenza. In ogni casu, hè un ughjettu à longu andà è micca ottenibile in u cortu termini, micca ottenibile in uni pochi d'anni, soprattuttu s'ellu si parte da alti valori.

In ogni casu, se un deficit budget limitatu hè mantinutu annu dopu annu, è u deficit rapprisenta l'aumentu annuale di u debitu, allura l'ughjettu à longu andà pò esse rializatu. Basta à seguità a strada dritta chì vi ghjunghjerà à u portu desideratu. È u corsu ghjustu hè statu identificatu da u Trattatu di Maastricht cum'è un deficit di 3% in relazione à u PIB. Peccatu chì hà ancu bisognu chì u ventu di a crescita ecunomica soffia à 5% di crescita nominale annuale di u PIB. In questu modu, u deficit di 3% averia rapprisintatu 60% di i 5 punti annuali di crescita nominali è à longu andà avaria purtatu u stock di debitu à 60% di u PIB nominali.

Ma sti dui paràmetri sò solu cunsistenti l'un à l'altru cù a crescita nominale di u PIB stabile à 5%, un valore nurmale in l'anni 1990 chì però hè cascatu à 3% in a prima dicada di u novu seculu. È cù a crescita à 3%, se mantene un deficit à 3%, ùn cunverge micca à u 60% di u rapportu di debitu / PIB, ma solu à 100%. Invece, per cunverge à u 60%, un deficit pari à u 60% di a crescita hè necessariu, dunque solu 1,8%.

Per quessa, i dui paràmetri sò diventati inconsistenti l'una cù l'altru, ma, invece di rende cumpatibili novu, in u cuntestu europeu, in a fase di uscita da a recessione 2008-09, anu preferitu intruduce più cumplicazioni è rigidità attraversu u Compact Compact. , orientendu i paesi cù u debitu più significativu per perseguite direttamente è rapidamente l'ughjettu di un bilanciu equilibratu, trascuratendu chì, se in cundizioni ecunomiche normale, i costi "recessionarii" di rinvià u deficit à 3% ponu esse trascurati cum'è inesistenti o irrilevanti, u listessu ùn si pò dì per l'ecunumie in ricessione o chì tornanu da a ricessione, cum'è i nostri più debuli eranu in Europa in 2011.

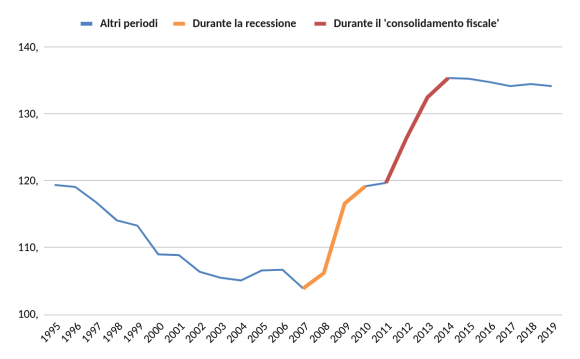

Dunque, se, dopu avè spessu fallutu à rinfurzà l'ughjettu di 3% in l'ecunumia in cundizioni normali, un bilanciu equilibratu hè necessariu in l'economie chì sò sempre debuli dopu una recessione significativa, un forte rallentamentu hè impostu à u numeratore di u debitu / PIB. rapportu chì però, si riverbera ancu in un colapsu rapidu di u denominatore, cù a cunsiguenza di ottene una mancanza di cuntribuzione di a crescita nominale di u PIB à u cuntinimentu di u rapportu debitu / PIB chì hè assai più grande di u vantaghju ottenibile cù u cuntinimentu di u PIB. u deficit. In esencia, in un tentativu di rallentà u numeratore per rallentà u rapportu, u PIB in u denominatore hè in realtà rallentatu ancu più è u rapportu chì duverebbe riduce in realtà accelera. Questu hè esattamente ciò chì hè accadutu in Italia in u triennale 2012-14, cum'è evidenziatu in u graficu dopu.

Graficu 1 – Debitu publicu di l'Italia in relazione à u PIB

In particulare:

– In u periodu recessivu di dui anni 2008-09, u rapportu di u debitu à u PIB hè cresciutu in u nostru paese di quasi 13 punti percentuali, da 103,9 % à a fine di u 2007 à 116,6 % à a fine di u 2009. À a fine di u 2009. a ricessione, per ricuperà sti punti persi, assai crescita ecunomica.

– In u 2010, u primu annu dopu à a ricessione, u deficit publicu hè sempre significativu, ma una crescita di u PIB nominale di circa dui punti percentuali limita l'aumentu di u rapportu debitu / PIB à solu 2,6 punti percentuali è succede ancu megliu in 2011. , cù un incrementu in a ratio di solu a mità di puntu percentuale.

– In essenza, a crescita di u rapportu di u debitu / PIB pruduciutu da a recessione glubale si fermava è ùn avaria pigliatu assai pocu per cambià a direzzione. Invece, a Cummissione di l'UE prova di accelerà a ricuperazione di e finanze pubbliche è spinge i paesi più problematici versu un equilibriu di u budgetu rapidu.

– Sous cette pression, et l'impulsion conjuguée de la crise diffusée, le faible gouvernement Berlusconi a mis en œuvre au second semestre 2011 d'importantes manœuvres de récession, suivies promptement dans la même direction par le gouvernement « technique » dirigé par Monti qui l'a remplacé à a fine di l'annu. L'effettu in u 2012 hè una nova recessione prufonda autoprodotta chì porta à un cambiamentu negativu di u PIB ancu in termini nominali è à una migliione assai debule di u deficit, infinitesimale paragunatu à l'estensione cumminata di e manuvri realizate.

– In essenza, a tripla manuvra di recessione finanziaria publica di a seconda mità di u 2011, chì l'effetti eranu stimati à l'epica à 4,7 punti di PIB per u periodu di dui anni 2011-13, hà permessu una migliione generale di solu 0,9 in. i punti di u periodu in u rapportu deficit / PIB è invece hà purtatu à un aumentu di 6,8 punti in u rapportu debitu / PIB in 2012, altri 6 punti in 2013 è altri 3 in 2014, per un totale di 16 punti.

U bilanciu di quellu tristu periodu hè chì a recessione glubale di u 2008-09 hà fattu cresce u rapportu di debitu / PIB di l'Italia da 104% à 119%, mentre chì l'assurdu tentativu di cunsulidazione fiscale dopu, fattu precisamente per piantà stu ratio, l'hà fattu. cresce à 135%. Vulemu avà ripetiri quella sperienza brillanti?

(2.fine; a prima parte si pò leghje quì )

Publié dans Il Sussidiario

Questa hè una traduzzione automatica da a lingua italiana di un post publicatu in StartMag à l’URL https://www.startmag.it/economia/riforma-patto-ue-le-fissazioni-su-debito-e-deficit-castrano-la-crescita-analisi/ u Sat, 09 Dec 2023 08:02:45 +0000.