Record di u debitu di e famiglie, u saltu di i delinquenze signale un “aggravamentu di a disgrazia finanziaria”, a Fed avvisa

Record di u debitu di e famiglie, u saltu di i delinquenze signale un "aggravamentu di a disgrazia finanziaria", a Fed avvisa

Mentre chì u mercatu ferma cuncintratu nantu à a stampa CPI di dumane, è in una minore misura i rapporti di vendita di vendita di vendita d'aprile duvuti à u stessu tempu, chì saranu tramindui à 8:30 am u 15 di maghju. tipicamente riceve assai attenzione: u Rapportu di Debitu è Creditu di a Fed di New York per u 1Q 2024 chì hè statu publicatu appena, è induve l'ultime dati nantu à u debitu è a delinquenza di a carta di creditu hè stata recentemente a parte più impurtante di u rapportu.

Mentre sapemu digià chì in l'ultimu rapportu mensile di creditu di u cunsumu publicatu da a Fed a settimana passata è chì copre u mese di marzu, u debitu tutale di u cunsumadore hà battutu un record record (malgradu un forte rallentamentu di a crescita di a carta di creditu) ancu quandu u tassu di risparmiu persunale s'hè lampatu à un minimu di tutti i tempi , appena un appruvamentu sonante per a forza di u cunsumadore di i Stati Uniti …

… u rapportu d'oghje hà datu più dettagli granulari chì però ùn anu micca cambiatu a cunclusione: u cunsumadore di i Stati Uniti hè diventatu più debule, è ancu s'ellu ùn hè micca in una crisa, ci ghjunghjerà abbastanza prestu.

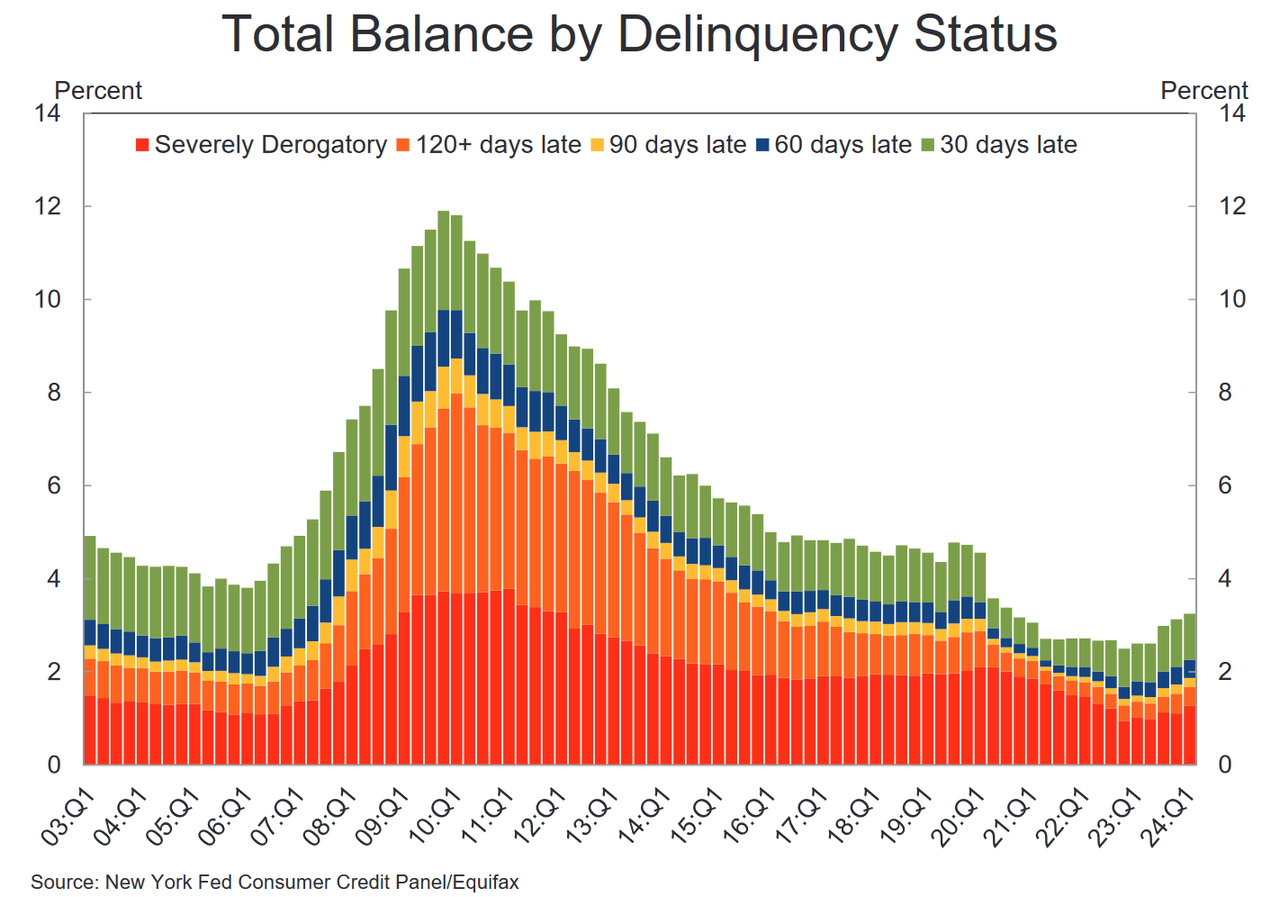

Cum'è u graficu di a Fed di NY mostra, à a fine di u primu trimestre, u debitu di e famiglie di i Stati Uniti hà righjuntu un record è più di prestiti sò in difficultà per mantene: u debitu generale di e famiglie di i Stati Uniti hè cresciutu à $ 17,69 trilioni, u Rapportu trimestrale di u NYFed nantu à u Debitu è u Creditu di Famiglia. rivelatu (ligame quì). Hè un aumentu di $ 184 miliardi, o 1,1%, da u quartu trimestre.

I cunsumatori anu aghjustatu $ 3.4 trilioni di debitu dapoi a pandemia, è chì u debitu aumentatu porta tassi d'interessu assai più alti.

È cù i tassi di carte di creditu è u creditu tutale à tutti i massimi di u tempu, i dati corroboranu a pressione finanziaria crescente annantu à e famiglie americane in una era di inflazione elevata . L'aumentu persistente di i prezzi di l'essenziali cum'è l'alimentariu è l'affittu hà strettu i bilanci di e famiglie, spinghjendu a ghjente à piglià prestitu contr'à e so carte di creditu per pagà i bisogni.

U debitu tutale di a carta di creditu era di $ 1,12 trilioni in u primu trimestre di u 2024, secondu u rapportu (u numeru diverge da a stampa mensile riportata a settimana passata da a Fed di New York è chì era assai più altu ), ma un numeru crescente di prestiti sò in ritardu. pagamentu di carta di creditu. Mentri ligeramente sequenzialmente secondu stu settore di dati (se ùn hè micca l'altru inseme di dati di a Fed di NY), u numeru in linea cù i mudelli di staggione di i cunsumatori chì paganu u debitu incurru durante e vacanze. Ma cum'è Bloomberg nota, i saldi di e carte di creditu sò in crescita di quasi 25% da u primu trimestre di u 2020.

"I saldi di e carte di creditu sò generalmente aumentati in u sicondu è u terzu trimestre è poi tendenu veramente à spike around the holidays in Q4", Ted Rossman, analista senior di Bankrate, hà scrittu in una nota à i clienti. " Cu l'inflazione è i tassi d'interessu prubabilmente restanu elevati, ci hè una bona probabilità chì i saldi di e carte di creditu aumenteranu à novi massimi più tardi in 2024".

Intantu, in un post di blog di l'economisti di a Fed di NY , anu avvistatu chì " i cunsumatori chì anu affruntatu una stretta finanziaria pò esse massimizzate e so carte di creditu è cadenu in ritardu nantu à i pagamenti " è aghjunghjenu chì "un fattore osservabile chì hè fortemente correlatu cù i delinquenzi futuri hè un altu altu. rata di usu di a carta di creditu.

"In u primu trimestre di u 2024, i tassi di transizione di carte di creditu è prestiti auto in una delinquenza seria cuntinuavanu à aumentà in tutti i gruppi d'età", hà dettu Joelle Scally, Principale Economica Regionale in a Divisione di Ricerca di Famiglia è Politica Publica in a Fed di New York . "Un numeru crescente di prestiti anu mancatu i pagamenti di a carta di creditu, chì palesanu l'aggravamentu di a disgrazia finanziaria trà alcune famiglie".

A marzu, u 3,2% di u debitu pendente era in qualchì stadiu di delinquency. Chì ferma sempre 1.5% punti più bassu di u quartu trimestre di 2019, ma i tassi di transizione di delinquenza anu aumentatu per tutti i tipi di prudutti, secondu a Fed. È ancu i tassi d'interessu prima di covid eranu circa 5% più bassi.

In un postu separatu, l'economisti di a Fed di St. Louis anu indicatu chì i tassi di delinquenza di e carte di creditu tornanu à livelli storicamente più nurmali dopu chì i prugrammi di assistenza di u guvernu legati à a pandemia li anu spintu à numeri inusualmente bassi. Anu aghjustatu, però, chì "i livelli attuali di delinquenza di a carta di creditu sò più grande di i livelli pre-pandemici, suggerendu chì una tendenza chì hà iniziatu prima di a pandemia hè stata accelerata".

Circa 121 000 cunsumatori anu avutu una notazione di fallimentu aghjuntu à i so rapporti di creditu l'ultimu trimestre, è circa 4.8% di i cunsumatori anu avutu qualchì debitu in cullezzione di terzu. Ciò chì hè rimarchevule hè chì quelli cunsumatori attualmente in cullizzioni anu u numeru più altu registratu in quantità di cullezzione. Chì significa chì una volta chì u trenu di delinquenza abbanduneghja infine a stazione, è i creditori cumincianu à cullà in earnings, a quantità di u debitu in cullezzione di terzu partitu serà literalmente fora di u graficu!

È l'indicazione più chjara chì ci ghjunghjemu, hè chì i prestiti chì utilizanu più di u 60% di u so creditu cadenu in delinquenza à un ritmu più veloce cà prima di a pandemia, cumponendu a maiò parte di l'aumentu di i tassi di delinquenza di e carte di creditu. Circa un terzu di i saldi assuciati à i prestiti chì utilizanu più di u 90% di u so creditu sò diventati delinquenti l'annu passatu, paragunatu à circa 25% prima di a pandemia.

![]()

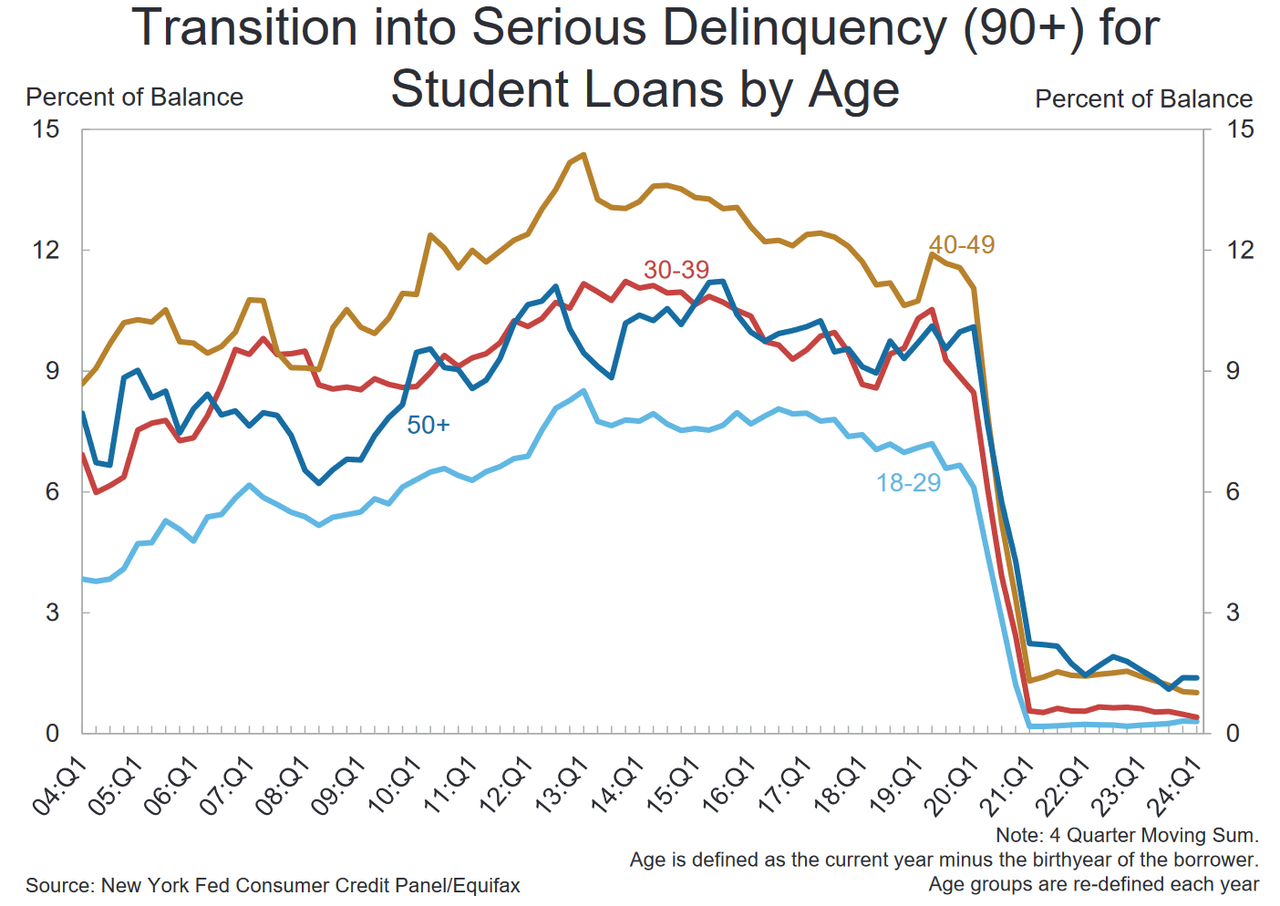

Ciò chì hè più notevole quì hè chì, malgradu a fine di a moratoria di rimborsu di u prestitu di i studienti, pare chì ùn solu nimu ùn rimborsa i so prestiti studianti, ma chì l'emittenti di u debitu ùn si preoccupanu ancu di fà u debitu di delinquente cum'è tali . dinò, hè difficiule di determinà quantu di quellu debitu hè delinquente postu chì i pagamenti di prestiti federali per i studienti ùn saranu micca signalati à l'uffizii di creditu finu à u quartu trimestre).

I dati mostranu ancu una larga gamma di tassi d'utilizazione di carte di creditu. Circa unu in sei utilizatori di carte di creditu utilizanu almenu u 90% di u so creditu dispunibule . È un 11% addiziale utilizanu trà u 60% è u 90% di u so creditu dispunibule.

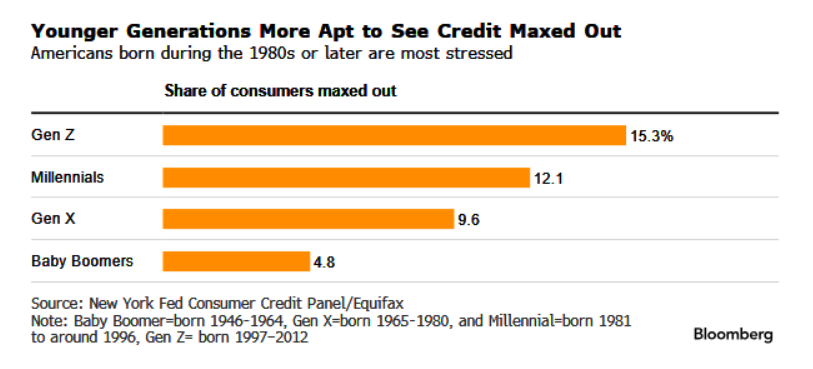

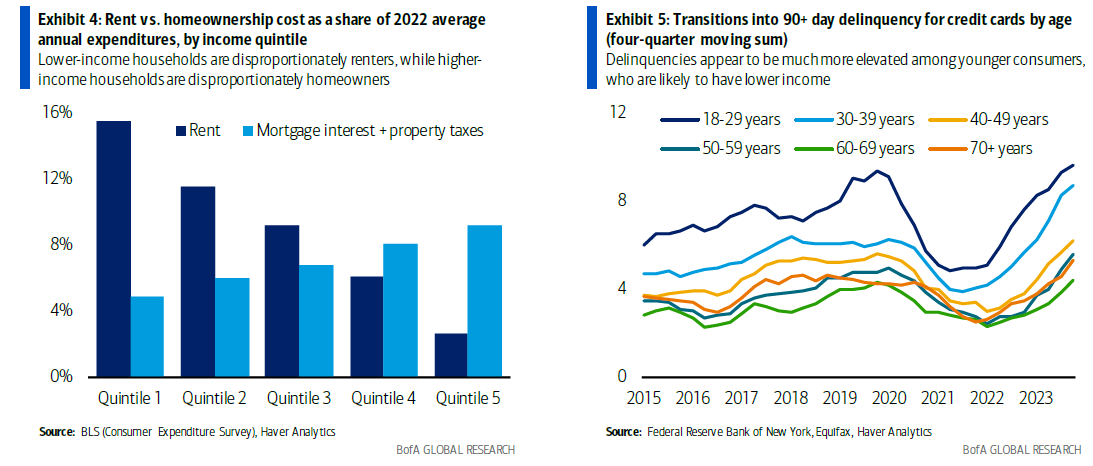

I ricercatori di a Fed anu truvatu chì i prestiti più ghjovani è quelli chì anu un redditu più bassu sò più propensi à esse stressati finanziariamente cà i prestiti più vechji è quelli chì anu un redditu più altu, chì puderanu avè più creditu dispunibule. " I millennials eranu l'unicu gruppu chì i so delinquenze superanu a so rata pre-pandemica ", i ricercatori di a Fed di New York anu scrittu in un post di blog.

U rapportu di a Fed hà dimustratu chì u 6.9% di u debitu di a carta di creditu passava à una delinquenza seria l'ultimu trimestre, da u 4.6% un annu fà. È per i titulari di carte di creditu di età 18-29, u 9,9% di i saldi eranu in delinquenza seria.

![]()

A delinquenza di i prestiti di l'auto hè ancu più altu postu chì u pagamentu mensuale mediu di l'auto hè saltatu à $ 738 in 2023. Quasi 2,8% di i prestiti di l'auto sò avà 90 o più ghjorni di delinquenza – chì equivale à più di 3 milioni di vitture . I prestiti auto sò a seconda categuria di debitu più grande dopu à u debitu di l'ipoteca, cù $ 1.62 trilioni pendenti.

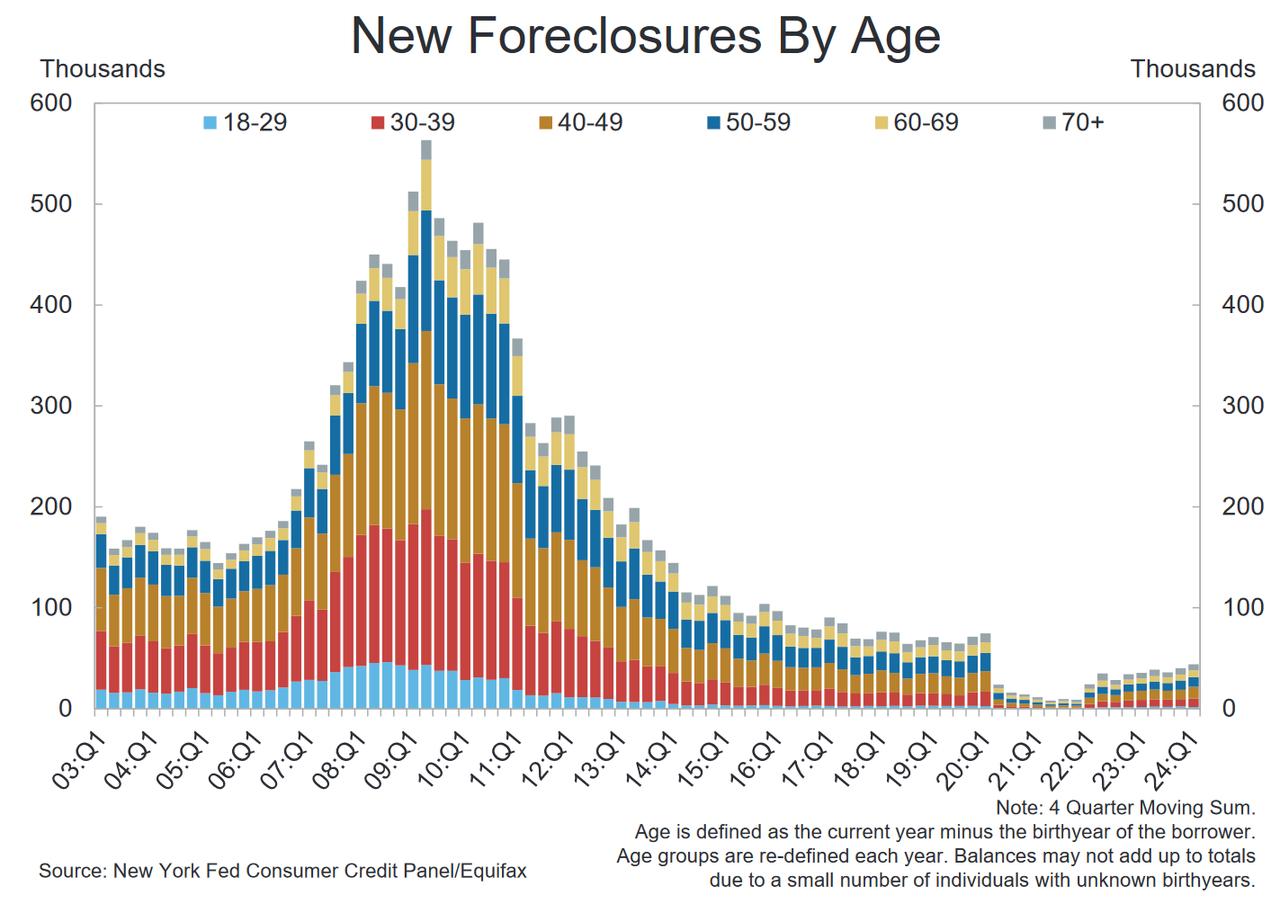

U più grande debitu di a famiglia hè per l'alloghju. Custituisce più di u 70% di u totale. Ddu debitu funziona bè, ma i prupietari di e case sfruttanu sempre più u so patrimoniu cumulativu di a casa in forma di prestiti di l'equità di a casa, intantu, i novi ipotecarii sò cascati vicinu à livelli bassi record per via di l'aumentu di i tassi …

… chì significa ancu chì e foreclosures cumincianu à tick up.

Intantu, da l'altra parte di a tavula, circa $ 16 miliardi in prestiti addiziunali di a casa sò stati urigginati – u più grande aumentu da u 2008 – è $ 37 miliardi sò stati aghjuntu annantu à l'annu passatu. I pruprietarii anu circa $ 580 miliardi in creditu eccezziunale di l'equità di casa dispunibule, u più in circa 15 anni.

Allora chì fà di sta informazione, soprattuttu quandu ancu a Fed avvirtenu chì u cunsumadore di i Stati Uniti hè in forma sempre più debule.

Ebbè, u debitu di a carta di creditu hè aumentatu drasticamente in l'ultimi trimestri. Quandu hà superatu $ 1.0tn per a prima volta in a storia in u 2Q 2023, i campanelli d'alarma sò andati in certi circoli, anche se secondu l'economisti di Bank of America (soprattuttu sanguini), l'aumentu di u debitu di a carta di creditu hè in parte solu una normalizazione, dopu chì i cunsumatori anu utilizatu. leurs gains de stimulation fiscale pour rembourser leurs soldes en 2020-21. Inoltre, notanu chì ancu abbandunendu a deriva strutturale luntanu da i soldi, u debitu di a carta di creditu duverà cresce cù l'ecunumia nominale. Cum'è una parte di u redditu dispunibile, u debitu tutale di a carta di creditu in u 4Q 2023 era sempre sottu à u so livellu pre-pandemia.

Invece di u numeru tutale di creditu, BofA urge à i clienti à prestà più attenzione à i delinquenze di a carta di creditu: a quantità tutale di u debitu di a carta di creditu delinquente era di $ 110bn da u 4Q 2023, in 42%; quellu numeru hè cresciutu ancu più altu in Q1 2024.

Per mette questi numeri in cuntestu, BofA prupone dui approcci: prima, perchè ùn deve micca preoccupatu troppu.

- Quantu pisanu a delinquenza crescente nantu à a spesa di i cunsumatori? A bona nutizia hè chì e carte di creditu custituiscenu solu u 6,5% di u debitu tutale di u cunsumadore. Malgradu l'aumentu recente, u debitu di carte di creditu delinquente cuntene solu u 0,5% di l'ingudu dispunibile tutale.

- Intantu, l'ipoteche custituiscenu u 70% di u debitu di u cunsumadore è sò di granu u più grande fattore di swing per i delinquencies totali. Una grande parte di e famiglie hè chjusa in ipoteche di 30 anni à tassi fissi bassi. Questu hà mantinutu i delinquenze di l'ipoteca, è u debitu tutale di delinquente, assai bassu per i standard storichi, è hà fattu a spesa di i cunsumatori più resistente à l'aumentu di a Fed chè in u passatu . Ancu quandu i delinquenze di i prestiti di i studienti si normalizzanu finalmente, questu ùn moverebbe micca assai l'agulla, assumendu chì u debitu di l'ipoteca resta stabile.

E allora, eccu perchè duvete preoccupari:

- Finu à quì hè bonu, ma a stampa diventa un pocu più cuncernante à a fine più bassa di a distribuzione di l'ingudu. E famiglie di redditu più bassu sò menu prubabile di esse pruprietarii di casa, per quessa, beneficianu menu di i tassi ipotecari fissi bassi. Intantu, sò più prubabile di esse ancu delinquente nantu à e so carte di creditu. Da questu fattu, si pò cuncludi chì i delinquenze di a carta di creditu parenu esse più altu trà i cunsumatori più ghjovani (chì, in media, anu un redditu più bassu.

- Inoltre, i delinquenze puderanu sottovalutà i prublemi chì i cunsumatori sò affruntati per u debitu di a carta di creditu. Ci hè prubabilmente un grande gruppu di cunsumatori chì paganu i so saldi minimi, è cusì ùn sò micca delinquenti, ma ùn sò micca capaci di pagà u saldu tutale , è cusì paganu un APR elevatu (tassi percentuali annuali) nantu à l'ammonti scaduti. L'APR anu aumentatu significativamente per via di l'altitudine di a Fed, aumentendu a tensione nantu à tali cunsumatori.

Più in a nota completa di BofA dispunibule per l'abbonati pro.

Tyler Durden Mar, 14/05/2024 – 18:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/record-household-debt-jump-delinquencies-signal-worsening-financial-distress-fed-warns u Tue, 14 May 2024 22:00:00 +0000.