Quandu u Shelter diventa un attivu speculativu, a sucetà si sfonda

Quandu u Shelter diventa un attivu speculativu, a sucetà si sfonda

Scrittu da Charles Hugh Smith via u blog OfTwoMinds,

Qualchissia crede veramente chì a rinuncia à un stimulu massiu è sustinutu di a speculazione in l'abitazione lascià i valutazioni di l'abitazioni invariate, perchè e valutazioni sò solu u risultatu di "shortages"?

Cuminciamu da stipulendu chì a speculazione (vale à dì u ghjocu) hè parti di a natura umana. U rolu di i rigulamenti è di a pulitica hè di limità u dannu chì u ghjocu inevitabbilmente inflige quandu "cose certe" s'immergenu in perdite.

In altre parolle, induve a frenesia speculativa è i flussi di soldi importa. Quandu u South Sea Bubble hà sviluppatu circa 1713-1720, sta marea di inundazione di capitali speculativu ùn hà micca distortu u costu di rifugiu è pane in Inghilterra; era limitatu à un mercatu puramente finanziariu di azioni in a cumpagnia. Quandu a bolla implosed in u 1720, i perditi cascò soprattuttu nantu à investitori ricchi cum'è Isaac Newton.

U stessu pò esse dettu di a mania speculativa di l'era dot-com: a bolla è u colapsu sò limitati à u settore tecnulugicu è quelli chì participanu à u settore è a frenesia speculativa. U costu di l'affittu è u pane ùn hà micca duppiatu per via di l'inflazione o di l'inflazione di a bolla speculativa.

In cuntrastu, quandu a speculazione inonda in refuggiu / alloghju, distorte fatalmente u costu di l'abitazione chì i non-speculatori devenu pagà. Dicu fatalmente perchè u refuggiu, cù l'alimentariu, l'energia è l'acqua (i pochi risorse), sò essenziali per a vita. Quessi ùn sò micca cose discretionarii chì pudemu decide di ùn avè micca. Quandu u prezzu di l'essenziali soars per via di a speculazione chì ricumpensa solu i speculatori à a spesa di i non-speculatori, u fucile di u disordine suciale hè accesu.

Qualchidunu chì crede chì e pulitiche chì incuraghjenu i ricchi à accumulà l'abitazione à u puntu chì u fondu 80% (o u fondu 95% in certi spazii) ùn pò micca permette di cumprà una casa sò solu peachy hè overdosing Delusionol. I cunsiquenzi suciali sò severi è incontenable una volta chì u vermu si gira.

L'Exhibit #1 in Shelter Becoming a Speculative Asset hè una casa modesta in l'area di a Baia di San Francisco chì si vende per $ 135,000 à a mità di u 1996. Per modestu vogliu dì chjuchi, vechji, è nantu à un picculu lottu in un quartieru di altri picculi lotti è case. (Una screenshot di a storia di Zillow hè quì sottu.)

Oghje, u valore di a casa hè stimatu à circa deci volte più altu: $ 1,35 milioni. Facemu qualchì matematica di basa per capisce quantu hè diventatu distortu stu mercatu.

U redditu medianu di a famiglia in u 1996 era di circa $ 39,000. Per una casa chì costa $ 135,000, questu rapprisenta 3.5 ratio di ingressu à l'abitazione, ben in u rapportu tradiziunale di 4 à 1 (4 X ingressu = costu di a casa).

L'ingudu medianu di a famiglia hè quasi duppiatu à $ 75,000, quasi in linea cù l'inflazione secondu l' Uffiziu di Statistiche Laborali . Sicondu u BLS, a casa chì costava $ 135,000 in u lugliu di u 1996 avà costava $ 264,000 quandu aghjustatu per l'inflazione, è l'ingudu medianu di $ 39,000 seria $ 76,000.

Diciamu chì a casa hà apprezzatu sopra u ritmu di inflazione à $ 300 000 oghje. Hè sempre in u rapportu 4 à 1 di l'ingudu à u costu di a casa (4 X $ 75,000 = $ 300,000.) Allora ancu s'è a casa hà aumentatu 2.2X in u costu, saria sempre assequible per una famiglia mediana.

À un valore di $ 1.35 milioni, una famiglia avissi bisognu di fà $ 337,500 annu – un ingressu chì hè in u top 5% di e famiglie – per cumprà a casa oghje. In altri palori, un ingudu chì hè 4,5 volte u redditu medianu di a famiglia hè u minimu necessariu per cumprà sta casa modesta.

A casa vale avà 4,5 volte di ciò ch'ella saria vale a pena s'ellu avia apprezzatu assai sopra l'inflazione.

L'argumentu cunvinziunali sustene chì questu quadru quadru di i costi di l'abitazione hè duvuta solu à una carenza di alloghju. Cunsideremu qualchi dati prima di cuncludi chì questu hè l'unica dinamica in ghjocu.

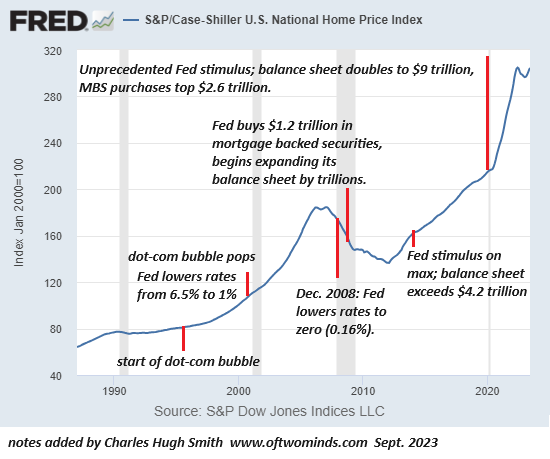

Graficu #1: Indice di case Shiller: stu graficu mostra duie bolle massive di l'alloghju in l'ultimi 20 anni.

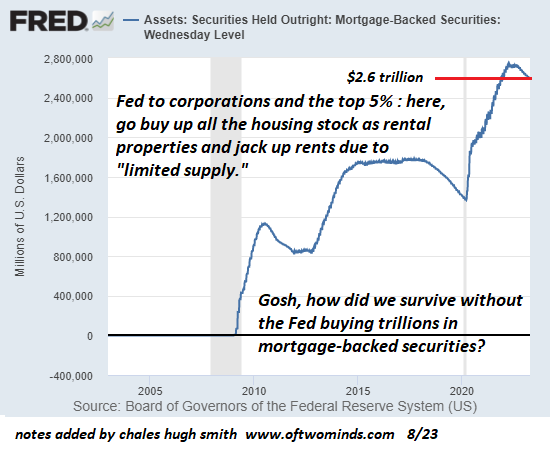

Graficu # 2: Acquisti di a Riserva Federale di securities backed ipoteka (MBS) per fà u mercatu di l'abitazione. L'argumentu di a "suffisenza di l'abitazione" dice chì l'acquistu senza precedente di trilioni di dollari di MBS da a Fed ùn hè micca correlatu cù a bolla di l'alloghju, ma sta dichjarazione ùn hà micca sensu: abbandonà i tassi di l'ipoteca à minimi senza precedente mentre assorbe trilioni di dollari in ipoteche securizzate era cum'è iniezione. speculative crack cocaine in u mercatu di l'abitazioni. Gosh, cumu avemu sopravvive senza chì a Fed hà cumpratu $ 2.5 trilioni in ipoteche?

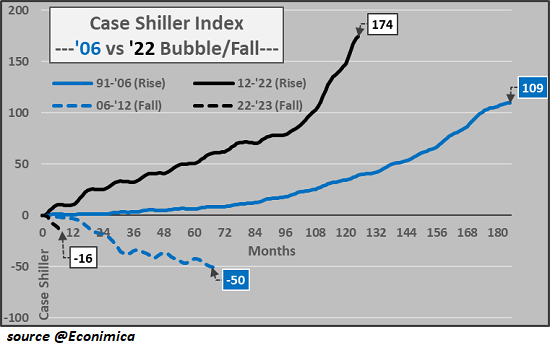

Graficu #3 : a bolla di l'abitazione attuale paragunata à a bolla di l'abitazione di u 2000-2006 : a bolla d'oghje hè ancu più estrema chè a bolla di l'habitat #1.

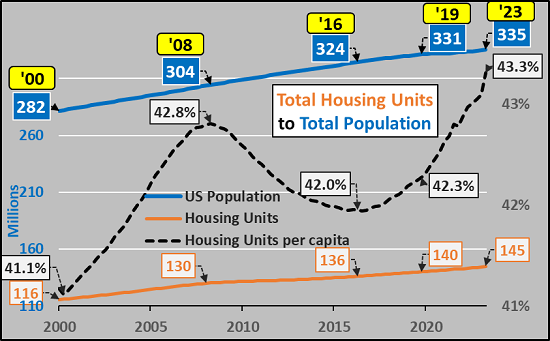

Graficu #4: l'abitazione per capita (per persona) hà righjuntu un novu altu: s'ellu ci hè una penuria cusì severa di l'alloghju, cumu pò esse l'abitazione per capita à un altu di tutti i tempi? A pupulazione hà aumentatu 4 milioni in l'ultimi 4 anni, mentre chì 5 milioni di unità d'abitazioni sò state aghjunte – più un porcu-in-a-python di alloghju in u pipeline.

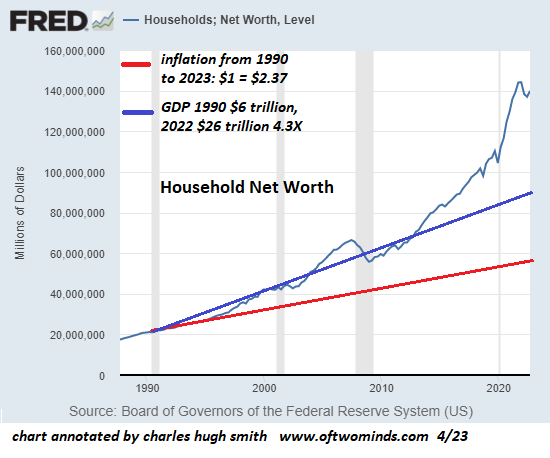

Graficu #5: u valore netu di a famiglia hè $ 50 trilioni sopra a tendenza, u risultatu direttu di stimuli monetari è fiscali massivi. Decine di trilioni di dollari sò stati presi in prestito in l'esistenza è pompati in i cosiddetti assi di risicu – assi cum'è l'abitazione chì i ricchi compranu per una apprezzazione speculativa.

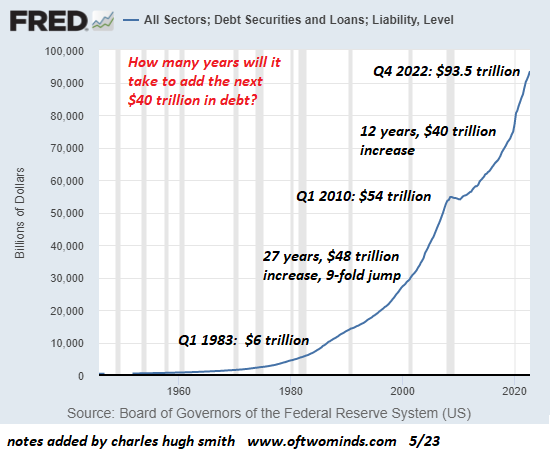

Graficu #6: u debitu tutale – privatu è publicu – hè cresciutu da $ 20 trilioni in u 1996 à $ 95 trilioni avà. Hè solu una coincidenza chì questu hè $ 55 trilioni sopra a linea di tendenza di l'inflazione, chì averia postu u debitu tutale à $ 40 trilioni oghje?

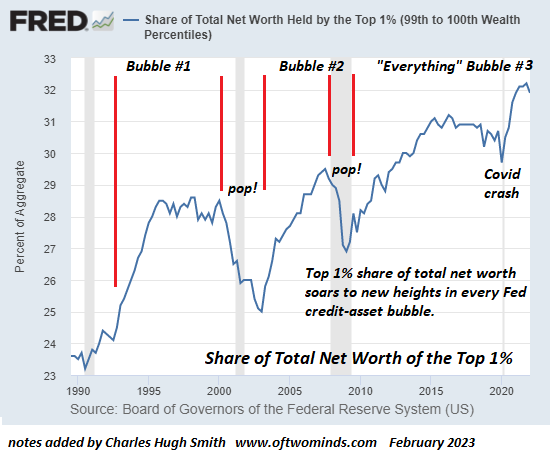

Graficu # 7: u valore netu di i primi 1% di e famiglie, chì hè cresciutu da u 23% di tuttu u patrimoniu netu à u 32%: stu guadagnu di 9% in u percentualità di tuttu u valore nettu di a famiglia rapprisenta un guadagnu di $ 14 trilioni sopra è oltre i $ 28,7 trilioni. in i guadagni registrati da u 23% ch'elli avianu in u 1990.

1990 u valore nettu tutale: $ 21 trilioni, 23% = $ 4,8 trilioni; 2023 valore nettu tutale: $ 146 trilioni, 23% = $ 33,5 trilioni; $ 33,5 trilioni – $ 4,8 trilioni = $ 28,7 trilioni.

Questa bolla senza precedente in a valutazione di l'abitazioni hè dovuta micca à a carenza, ma à decennii di stimulu finanziariu massivu chì hà incitatu u capitale speculativu à inundà in l'abitazioni cum'è un modu à pocu risicu per scacciate stupendosi guadagni per creà guadagni zero in produtividade. Se dubitate di questu, allora eseguite stu scenariu è diteci ciò chì succede:

A Fed sguassate tutta a so cartera di titoli sustinuti da ipoteche è stipula chì ùn ne cumprà mai più. Rinuncia ancu à tutti l'altri trucchi di stimulu chì incentivavanu l'espansione di u debitu è a speculazione.

Qualchissia crede veramente chì a rinuncia à un stimulu massiu è sustinutu di a speculazione in l'abitazione lascià i valutazioni di l'abitazioni invariate, perchè e valutazioni sò solu u risultatu di "shortages"? S'ellu hè cusì, ci hè una piccula baracca sottu u Ponte di Brooklyn chì vi lascià per un paru di milioni. Sò sicuru chì l'affittu di Airbnb vi cuntarà milioni.

***

U mo novu libru hè avà dispunibule cù un scontu di 10% ($ 8.95 ebook, $ 18 print): Self-Reliance in the 21st Century . Leghjite u primu capitulu gratuitamente (PDF)

Diventate un patronu di $ 1 / mese di u mo travagliu via patreon.com .

Tyler Durden Mar, 26/09/2023 – 14:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/personal-finance/when-shelter-becomes-speculative-asset-society-unravels u Tue, 26 Sep 2023 18:25:00 +0000.