Preview BCE è analisi di scenarii: u primu tagliu di tassi dapoi u 2019

Preview BCE è analisi di scenarii: u primu tagliu di tassi dapoi u 2019

Hot on the heels of the first G7 bank central rate cut this cycle, when the BOC cut rates by 25bps this morning, dumane u BCE hè largamente previstu di seguità u listessu è calà u tassu di depositu da 4.00% à 3.75% per a prima volta dapoi. Settembre 2019, cù i mercati chì assignanu una chance di 94% à stu risultatu. Cù un tagliu di tariffu garantitu in modu efficace (in assenza di scossa) u focusu sarà nantu à i suggerimenti nantu à i futuri taglii di tariffu, cù i mercati chì ùn sò micca cumplettamente i prezzi in un altru muvimentu finu à dicembre. I cambiamenti à i prughjetti di u persunale sò prubabilmente minimi. In a so preview, i strateghi di u Bank of America accunsenu chì un tagliu di tariffu di 25bps hè ghjuntu, è aspettanu "assai di più per vene à a mità di 2025". Dice questu, a guida per un approcciu riunione per riunione è a dependenza di dati probabilmente ùn cambierà micca. Picculi rivisioni di previsioni più alti à 2024/25 sò prubabilmente, ma l'inflazione core di 2% in 2026 duverà stà, furnisce un signalu dolce à un tagliu di settembre, dati permettendu.

In i mercati di i tassi , un tagliu da u Bancu Centrale Europeu u ghjovi hè digià cumplettamente sbulicatu in a curva, cù un prezzu in avanti quasi 25bp . Ma cum'è ING Economics nota , hè a prospettiva oltre ghjugnu chì hè sempre aperta, malgradu a cumunicazione da i funzionari chì anu cuminciatu à spustà a curva. Un tagliu back-to-back in lugliu hè cunsideratu improbabile, cù i mercati attachendu solu una probabilità di circa 10% à quellu scenariu. Un second cut hè guasi sanu à u prezzu di uttrovi, ma hè un terzu tagliu quist'annu chì hè pendu in u equilibriu. U prezzu più luntanu da a curva hè ancu influinzatu da i mutori di l'esteru : i dati più debuli di i Stati Uniti è ancu i prezzi di u petroliu sliding anu aiutatu ancu à spinghje i tassi più bassi in a zona euro. Mentre i mercati di l'EUR sò stati inclinati versu un scenariu di trè taglii per questu annu novu, i dati domestici nantu à i salarii negoziati è l'ultime stampa CPI in l'ultime simane susciteghjanu per una linea più hawkish à a prossima riunione.

Per quessa, ci hè spaziu per i mercati per riprizzà più altu – ma à a fine, oscillaranu intornu à u scenariu di dui o trè taglii per avà, salvu chì avemu più evidenza da e dati. Questu si sparghjerà ancu in a fine più longa di a curva, ma quì i fatturi da l'esteru duveranu esse sentiti ancu di più cù i dati di l'impieghi di i Stati Uniti chì si avvicinanu à grande. Questu hà da determinà se pudemu avè sopra à 2.6% più duramente in u rendimentu di u Bund 10Y nantu à un BCE hawkish.

Per cortesia di Newsquawk, eccu alcune altre considerazioni chjave davanti à u primu tagliu di i tassi di u BCE in cinque anni:

PRIMA REUNIONE: Cum'è s'aspittava, u BCE hà sceltu di mantene a pate nantu à i tassi una volta. A dichjarazione di pulitica hà riaffirmatu a guida chì i tassi seranu manteni abbastanza restrittivi per abbastanza longu. Inoltre, i decisori pulitichi cuntinueghjanu à seguità un approcciu dipendente di dati è riunioni per riunione è ùn anu micca pre-impegnu à un percorsu di tariffu particulari. Dittu chistu, è ciò chì era una nova inclusione per a dichjarazione, hè statu nutatu chì, se u Cunsigliu di Guvernazione avia da guadagnà più cunfidenza chì l'inflazione cunverge à l'obiettivu in una manera sustinuta, saria apprupriatu per riduce u livellu attuale di u livellu monetariu. restrizzioni pulitica. In a cunferenza di stampa di seguitu, quandu hè interrugatu nantu à una putenziale cut rate in June, Lagarde reiterà chì u BCE avarà assai più dati à u tempu di a riunione di ghjugnu. In quantu à l'unanimità di l'annunziu, Lagarde hà dichjaratu chì "uni pochi" dissidenti si sentenu "sufficientemente cunfidenti" di cambià a pulitica in a riunione, in ogni modu, si sò finalmente riuniti intornu à u cunsensu. Questu puderia esse potenzialmente adattatu à i rapporti di fonti in seguitu à a riunione precedente chì suggerì chì alcuni decisori pulitichi anu alluntanatu l'idea di un secondu tagliu in lugliu per vince un picculu gruppu chì continuava à spinghje per un principiu d'aprile.

SVILUPPI ECONOMICI RECENTI: In termini di sviluppi da a riunione precedente, l'inflazione di maghju hè cresciutu à 2.6% da 2.4% cù a misura super-core chì cresce à 2.9% da 2.7% cù alcuni di l'aumentu ligati à l'effetti di basa. L'inchiesta di l'expectativa di i cunsumatori di u BCE per aprile hà vistu a previsione di l'inflazione di 12 mesi più bassa à 2.9% da 3.0%. Per i gauges di u mercatu, u 5y5y forward hà marcatu marginalmente più altu da 2.35% à 2.36%. In altrò, i salarii di l'Eurozona Q1 anu aumentatu à 4.69% da 4.45% cù a liberazione seguita da un blog di u BCE chì dice chì "a crescita di i salarii riflette l'aghjustamentu multiannuale è e pressioni di i salarii parevanu di rallentà in 2024". Da una perspettiva di crescita, Q1 PIB hè ghjuntu à 0.3% Q / Q vs prev. 0.0%, mentre chì i dati di l'inchiesta più puntuale dimustranu chì u PMI EZ-composite si trasfirìu più in u territoriu di espansioni (52.3 vs. prev. 51.7) grazia à un pick up in u settore di fabricazione. U rapportu accumpagnatu hà nutatu "cunsiderendu i numeri PMI in u nostru PIB nowcast, l'Eurozona prubabilmente cresce à un ritmu di 0.3% durante u sicondu trimestre, alluntanendu u spettru di recessione". In altrò, u tassu di disoccupazione EZ si trova à un minimu storicu di 6.4%.

CUMUNICAZIONI RECENTI: A retorica da a riunione d'aprile hà vistu u presidente Lagarde rimarcà chì u BCE taglierà i tassi prestu, salvu ogni sorpresa maiò, mentre ella hè "veramente cunfidenza" chì anu l'inflazione sottu cuntrullata. Chief Economist Lane hà nutatu chì mantene i tassi eccessivamente restrittivi per troppu longu puderia spinghja l'inflazione sottu u target in u mediu termine, chì avaristi bisognu di azzione currettiva. Inoltre, nota chì u BCE pensa chì l'inflazione in i prossimi mesi rimbalzarà à u nivellu attuale è poi viderà una altra fase di disinflazione chì li riporterà à u scopu più tardi l'annu dopu. U capu di pensamentu Schnabel di a Germania hà rimarcatu chì certi elementi di l'inflazione sò pruvucati persistenti è averia prumuzione di muvimenti troppu veloce nantu à i tassi. À a fine di u spettru, l'Austria Holzmann hà pruvatu à fà u casu per a pausa di a riunione di lugliu, mentre chì Netherland's Knot hà dichjaratu chì e riunioni di a rotonda di proiezione seranu a chjave per e decisioni di tassi d'interessu. Per i culombi, l'Italia Panetta hà dettu chì u BCE deve ponderà u risicu di a pulitica monetaria diventata troppu strettu, aghjustendu chì i taglii di i tassi puntuali è chjuchi anu contru à a dumanda debbule, mentre chì Stournaras di Grecia hè di vista chì trè taglii di tassi sò più prubabile di questu annu.

TARIFFE: L'aspettativa hè chì u BCE abbassà a tarifa di depositu per a prima volta da settembre 2019. L'analisti sò unanimi in a so vista chì a tarifa di depositu serà ridutta da 4,0% à 3,75% cù i mercati assignendu una probabilità di circa 94% di tali. risultatu. Cù un tagliu di 25bps cusì largamente previstu, a lotta annantu à u GC trà i falchi è i culombi serà ciò chì vene dopu cù u primu prubabile di fà u casu per una pausa nantu à i tassi in lugliu datu i potenziali risichi emergenti per l'inflazione, mentre chì l'ultimu hè stabilitu. per argumentà chì mantene a pulitica troppu stretta puderia spinghja l'inflazione sottu u target. Comu tali, qualsiasi tweaks à a dichjarazione di pulitica, insinuendu à più azzione serà di nota à u mercatu. In cunsiquenza, l'enfasi per a liberazione serà nantu à l'evoluzione di i prezzi dopu à ghjugnu cù u prossimu tagliu di tariffu dopu micca cumpletamente prezzu finu à dicembre (totale di 56bps di taglii vistu à a fine di l'annu). Tuttavia, ING avvisa chì datu a dependenza di dati di u Bancu, stu dibattitu hè improbabile di esse risolta in ghjugnu.

MACRO PROJECTIONS: Per e macroprojezioni accumpagnate, ING nota chì, dapoi a prima volta di previsione in marzu, i prezzi di u petroliu sò aumentati (da circa 75 USD/bbl à u mumentu), chì saria pro-inflazioni. Tuttavia, cumpensendu questu, hè a curva di u mercatu più falcata chì vede circa 113bps di tagli à a fine di u 2025 versus circa 150bps in marzu. In generale, u bancu aspetta "una ligera rivisione di crescita è inflazione per questu annu, ma senza cambiamenti à u prufilu è u timing di l'inflazione chì cade sottu à 2%". è ùn esse micca cumpletamente sottu cuntrollu sò in crescita ".

Projezzione di u persunale di marzu

INFLAZIONE HICP:

- 2024: 2,3% (esp. 2,4%)

- 2025: 2,0% (exp. 2,1%)

- 2026: 1,9% (exp. 2,0%)

HICP CORE INFLATION (EX-ENERGY & FOOD):

- 2024 : 2,6 %

- 2025 : 2,1 %

- 2026 : 2,0 %

PIB:

- 2024: 0,6% (esp. 0,7%)

- 2025: 1,5% (esp. 1,4%)

- 2026: 1,6% (esp. 1,4%)

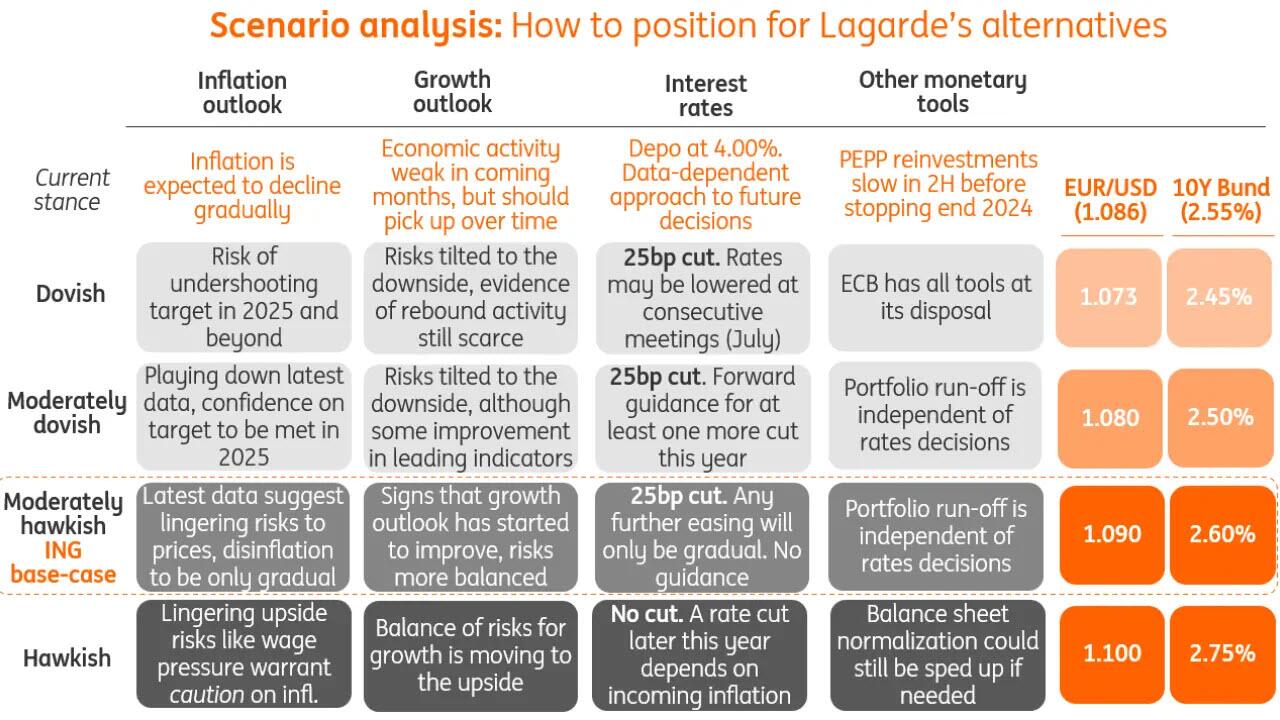

Infine, per gentile concessione di ING, eccu un analisi di scenariu chì spiega cumu si mette per e diverse alternative:

Tyler Durden Mer, 06/05/2024 – 22:52

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/ecb-preview-and-scenario-analysis-first-rate-cut-2019 u Thu, 06 Jun 2024 02:52:02 +0000.