Macleod: L’inflazione torna

Macleod: L'inflazione torna

Scritta da Alasdair Macleod via GoldMoney.com,

Hè un errore per aspittà chì l'inflazione cuntinueghja à falà in America. Tutti i valori di u mercatu finanziariu in i Stati Uniti è in altrò sò basati nantu à sta speranza.

L'incomprensione hè di suppone chì a recessione largamente prevista hà da purtà à più cali di l'inflazione di i prezzi di u cunsumu , è chì dunque i tassi d'interessu è i rendimenti di i boni diminuiranu. Queste speranze sò basate nantu à u rifiutu di Keynes di a lege di Say, chì simpricimenti indica chì ùn ci hè micca una cosa cum'è a glut generale di Keynes perchè i disoccupati cessanu di pruduce.

Un altru puntu hè chì i banche sò sempre più paura di u risicu di prestitu, chì porta à una stretta di creditu. Questu suscita a quistione, cumu si pò falà i tassi d'interessu quandu ci hè una carenza crescente di creditu?

L'attuale configurazione ecunomica per i Stati Uniti, l'Eurozona è u Regnu Unitu pare chì aumenterà u creditu di u bancu cintrali rimpiazzà i prestiti di i banche cummerciale, chì minà e so valute .

Inoltre, i requisiti di finanziamentu di u guvernu aumenteranu materialmente in un momentu chì i flussi d'investimentu transfrontaliari sò minacciati da i mercati finanziarii di u bassu.

U timing di una nova valuta di liquidazione BRICS sustinuta da l'oru è a determinazione di a Cina di cunsulidà a sfera d'influenza di i BRICS è di l'Organizazione di Cooperazione di Shanghai anu u putenziale di offre alternative per i flussi di capitale chì scappanu da e finanze colapsanti di l'alleanza occidentale guidata da l'America.

Soprattuttu, avemu assistitu à a morte di u fiat, perchè hè sempre più difficiule di vede cumu u regime di valuta attuale basatu nantu à u dollaru sopravvive.

Cuncepzioni sbagliate di u mercatu

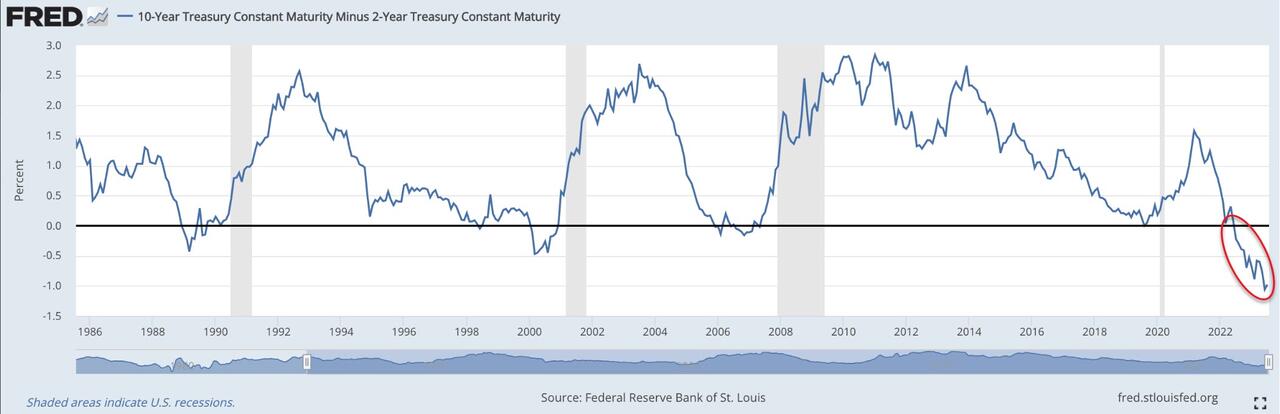

L'azzioni è i bonds sò valutati in l'aspettativa chì l'inflazione di u prezzu di u cunsumu si calarà è chì i tassi d'interessu cumincianu à falà in un futuru micca troppu luntanu. Questu hè u mutivu sottumessu di una curva di rendimentu negativu, cù i rendimenti di u bonu di 10 anni chì rendenu significativamente menu di maturità di 2 anni. È u graficu sottu mostra chì sta disparità hè a più alta dapoi l'anni 1980.

Una curva di rendiment negativu hè ancu assuciatu cù una recessione per seguità, è u graficu cunfirma chì e curve di rendiment negativu sò veramente seguitu da recessioni. Ma u ritmu di l'inflazione di u prezzu duverà esse sottumessu, perchè l'aspettattivi di i tassi bassi à longu andà deve esse cunfirmati da l'avvenimenti. Infatti, u successu apparente di a pulitica monetaria annantu à u periodu coperto da u graficu senza guidà à l'inflazione persistente hà cuntribuitu à a credenza generalizata chì e pulitiche monetarie ufficiali funzionanu.

Ma hè a scumessa in i mercati finanziarii currettu, chì stu ciculu di creditu cunformerà cù quelli di l'ultimi quaranta anni è chì una curva di rendimentu negativu ci dice chì, cù a dumanda di i cunsumatori, l'inflazione di i prezzi si calarà, è i tassi d'interessu à cortu termine falà ? Questa hè l'essenza di a credenza chì i rendimenti di u bonu longu à a curva di rendimentu nurmalizà cù rendimenti più bassi in u front end è chì u mercatu di toro in azioni ferma intactu.

Attaccà cù u graficu per u mumentu, vi vede chì à minus 1% u rendiment negativu nantu à a curva supera assai quellu di l'occasioni precedenti, chì di sicuru deve susciteghja preoccupazioni chì per una volta u passatu ùn hè micca una guida per u futuru. Forse a previsione di recessione serà considerablemente peghju di qualcosa in memoria viva. Forsi l'estremità longa di a curva di rendimentu hè assai mispriced, essendu troppu bassu. Se l'ultimu hè u casu, cum'è questu articulu discuterà, a prospettiva per i valori di l'assi finanziarii hè assai povera.

Illustratu quì sottu, i grafici di i renditi nantu à i bonds di 10 anni in u mondu dannu pocu cunsulazione.

Qualchese analista tecnicu descriverà questi grafici cum'è in i mercati toro forti, solu cunsulidà prima di andà più altu. In i casi di Germania è di u Regnu Unitu, a forma di a cunsulidazione hè immensamente bullish. Semu, sicuru, discutendu i rendimenti di i boni, chì significa chì i prezzi di i boni sò stabiliti per più cadute sustanziali. È se i prezzi di i boni cadenu, i valori di l'equità falà ancu. Basatu nantu à l'esperienza di l'ultimi quaranta anni, questu hè u cuntrariu di ciò chì hè prezzu in i mercati finanziarii.

Chì una recessione seguitarà pare assicurata. U ciculu di creditu bancariu vede à questu, cù l'offerta di soldi chì ùn cresce micca o ancu cuntrate in modo alarmante in alcune ghjuridizione. È i neo-keynesiani chì custituiscenu a maiò parte di e cumunità di stabilimentu è d'investitori credenu chì e recessioni sò causate da a caduta di a dumanda chì porta à una superazione di prudutti invenduti. Per quessa, crèdenu chì una recessione sempre chjappà l'inflazione nantu à a testa. È essendu avanti, i mercati ponu esse attese di scontà l'inflazione caduta in l'expectativa di recessione.

Tantu per l'aspettattivi keynesiani. I keynesiani sò stati cunfunditi da l'avvenimenti in l'anni 1970, quandu a recessione era accumpagnata da l'inflazione. Anu avutu difficultà per spiegà stu fenomenu, crede chì l'inflazione di i prezzi era solu u risultatu di l'overstimulation di una ecunumia. Avianu scartatu a lege di Say, chì indicava chì ùn ci pudia esse nunda cum'è un eccessivu generale perchè a pruduzzione di produzzione diminuì cù l'impieghi. Anu ancu annullatu e cundizioni di ogni grande inflazione di valuta fiat fora di a so mente, ignorendu u fattu chì, se a statistica di u PIB era stata inventata prima, u PIB nominale di Germania avaria risuscitatu da i grafici in 1918-1923. È chì u deflatore di l'inflazione ritardatu averia ancu dimustratu l'ecunumia per esse notevolmente sana in termini reali à traversu l'episodiu tutale di u colapsu di a marca di carta, chì per altri chì l'esportatori sò pagati in valuta dura hà impoveritu a maiò parte di a pupulazione.

Un prublema supplementu hè in l'approcciu di i monetaristi, chì raramente, se mai, distingue bè trà creditu è soldi. Certamente, i primi avvirtimenti di una calata in l'ecunumia sò vinuti da i monetaristi chì anu indicatu à a rallentazione di a crescita monetaria in e statistiche di soldi largu. Eranu curretti in assumendu una correlazione trà u PIB è a crescita di soldi largu. Ma sò cascati in a trappula di crede chì l'autorità anu da gestisce a pulitica ecunomica à a luce di i cambiamenti in a quantità di soldi. In altri palori, sò diventati statisti stessi, vultendu a spalle à a capacità di i mercati liberi di stabilisce a dumanda di creditu.

Senza dubbitu, i monetaristi d'oghje dichjaranu chì sò solu esse pratichi in u cuntestu di u sistema attuale, ma ùn ponu micca avè in i dui modi. In ogni casu, e so rivindicazione nantu à a relazione trà u supplyu di soldi è i prezzi ùn mantenenu l'acqua solu in un cuntestu limitatu, cum'è l'enigma seguente illustra.

Assumimu chì a Nazione A hà una ecunumia di una certa dimensione, misurata da volumi di pruduzzioni invece di totali di creditu PIB. Assumimu ancu chì a Nazione B , utilizendu e stesse unità di valuta è cù a listessa quantità di risorse umane, hà una ecunumia duie volte più grande in termini di outputs di volumi. Chì serà a diffarenza in u putere di compra di e so unità di valuta cumuni ?

A prima cosa da nutà hè chì altre cose esse uguali, ci sarà una espansione sustanziale di creditu per finanzià a produzzione extra. In altri palori, nantu à a listessa basa di pupulazione, l'offerta di soldi puderia esse circa duie volte più altu in a Nazione B cumparatu cù a Nazione A. Ma questu ùn significa micca chì i prezzi seranu più altu in a Nazione B. Hè più prubabile ch'elli saranu più bassi in a Nazione B chè in a Nazione A per via di volumi di pruduzzioni più alti chì beneficianu di ecunumie di scala, investimentu in una produzzione più efficiente è cuncurrenza rinfurzata.

Da questu pudemu deduce una regula simplice chì guverna a relazione monetaria. Sempre chì u creditu allargatu hè furnitu per a rinfurzà di u cummerciu ùn hà micca risultatu in l'inflazione di i prezzi. Sì, in l'esempiu supra, e Nazioni A è B eranu simpricimenti a stessa nazione in diverse cundizioni, radduppià a quantità di creditu ùn hà micca risultatu in aumenti simili di i prezzi. È u putere di compra di un mediu circulante hè determinatu da i mercati, micca a so quantità.

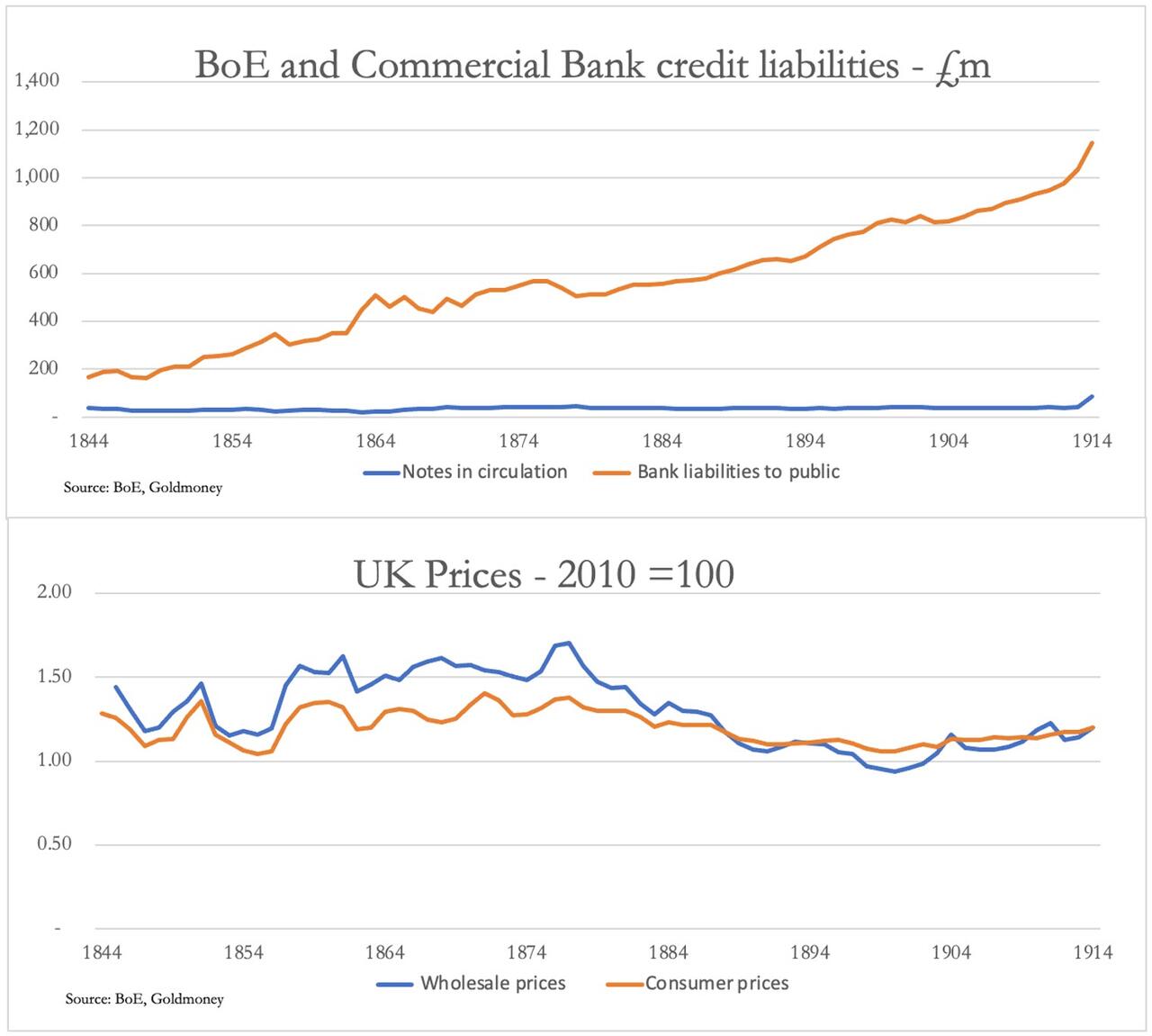

Ci hè una altra distinzione per esse fatta, in questu casu trà u creditu sustinutu da soldi sanu, chì hè oru, è u creditu sustinutu da munita fiat. U soldi sanu hè u soldi universalmente accettatu senza risicu di contrapartita, chì sia legalmente sia derivati da l'accettazione umana longa hè oru. In un articulu prima [i] , aghju dimustratu chì l'espansione di u creditu bancariu (chì custituisce più di 90% di u mediu circulante) pò avè un effettu ciclicu à cortu termini, mentri a distruzzione più permanente di u so putere di compra vene da u statu. aumentendu a quantità di note di banca è dipositi di banca cummerciale nantu à u bilanciu di u so bancu cintrali. L'esempiu induve l'espansione di u creditu di u bancu cintrali hè strettamente cuntrullata, mentre chì i dipositi di u bancu cummerciale sò determinate da i fatturi di u mercatu hè illustratu in u graficu di Gran Bretagna sottu u so standard d'oru per più di nove decennii, pigliatu da l'articulu riferitu sopra:

Pudemu vede da u primu graficu cumu sottu u standard di scambiu di muniti d'oru di Gran Bretagna, l'emissione di nota era stabile mentre u creditu bancariu cummerciale s'allargava. E crisi di u 1847, 1857 è 1866 chì anu purtatu à sospensioni tempuranee di l'Attu di Carta di Banca di u 1844 sò notevolmente riflesse in i fluttuazioni di i prezzi in grossu in u graficu più bassu, ma a natura autocorrectiva di disrupzione à u livellu generale di u prezzu s'applica di solitu cù quì. essendu quasi nisuna variazione netta in i dui indici di prezzi più di sessant'anni.

L'interruzioni à i prezzi da u ciculu di creditu bancariu diminuinu cù u tempu. Indubbiamente, assai di questu era duvuta à i migliori in u sistema bancariu. Ma ci hè un altru fattore in ghjocu: cù u tempu, a fiducia di u publicu hà cresciutu in l'impegnu di u guvernu à mantene u standard d'oru, cusì variazioni cíclichi in u putere di compra di a valuta diminuinu. In altri palori, invece di a teoria di quantità di soldi chì determina a relazione trà i cambiamenti in a quantità di munita è i prezzi, sò i so utilizatori chì anu l'ultima parolla.

In un sistema di creditu sustinutu d'oru, u risparmiu hè una pruposta più attrattiva. Mentre u creditu bancariu hà sviluppatu annantu à u seculu, u risparmiu hà ancu fattu. Sicondu a ricerca statistiche di u Bancu d'Inghilterra, in u 1830 l'economie rapprisenta 5,3% di u PIB. In u 1844, à l'epica di l'attu di a Carta di a Banca, era risuscitatu à 14%. È da u 1890, hà culpitu un altu di 22,5%. I proporzioni trà u cunsumu attuale è u cunsumu differita, chì sò risparmi, hà una influenza regulatoria nantu à u livellu generale di i prezzi.

Sutta un regime di munita fiat, in quantu à u risparmiu, u listessu hè veru oghje cum'è era sottu u standard d'oru di Gran Bretagna. In u Giappone è in Cina, ci hè una alta propensione à salvà. Questu significa chì l'espansione di u creditu bancariu alimenta solu in parte a dumanda di i cunsumatori. È l'elementu chì i cunsumatori salvanu sustene l'investimentu in a produzzione, chì tende à riduce i prezzi, cumpensendu cusì e pressioni per l'aumentu di i prezzi di i cunsumatori per via di a spesa di u cunsumu più altu.

U puntu daretu à a munita fiat, chì ci hà guvernatu per l'ultimi 53 anni, hè chì dà à i guverni una fonte extra di finanziamentu inflatendu a so quantità. In questu hè fundamentalmente sfarente di l'esempiu di soldi sanu chì impone una disciplina monetaria stretta. È i guverni chì anu scoraggiatu l'economie sia imponenduli sia incuraghjendu a spesa di i cunsumatori anu aghjustatu solu à a tendenza di i prezzi di i cunsumatori à cresce è minà a valuta.

A teoria di u creditu attribuisce dunque una inflazione persistente non cíclica à l'espansione di a munita di u bancu cintrali è u so creditu, è i dui sò assuciati cù un gastru eccessivu di u guvernu chì porta à deficit di u bilanciu. Per a maiò parte di l'ecunumia avanzata, un slump glubale porta à i rivenuti fiscali più bassi è i costi di benessere più altu. In cunseguenza, i deficit di u bilanciu aumentanu, minendu e so monete. È una munita minata hè riflessa in i prezzi di u cunsumu più altu. L'attuale pausa in l'inflazione CPI hè solu tempurale.

A gestione di i tassi d'interessu da u statu falla

I mercati sò sottumessi à e pulitiche monetarie di u bancu cintrali, chì centranu a gestione di i tassi d'interessu. E malgradu u fallimentu recente di queste pulitiche, l'economisti è l'investituri credenu sempre chì i banchieri cintrali sanu megliu, è cun una interpretazione sbagliata di a grande depressione in mente, chì u so cuntrollu hè preferibile à i tassi stabiliti da i mercati liberi. Ma ùn ci hè un esempiu più chjaru di fallimentu puliticu chè quellu chì hè espostu da l'avvenimenti attuali. A suppressione di i tassi d'interessu à cero è sottu hà cuntribuitu in una piccula misura à i banche cintrali di u mess si trovanu oghje. Ancu cusì, i critichi culpiscenu l'incompetenza di i dirigenti individuali di u bancu cintrali senza apprezzà l'impossibilità di a gestione ufficiale di i tassi d'interessu per migliurà i risultati ecunomichi cumparatu cù lascià à i mercati liberi.

U pensamentu di u gruppu chì pervade in i circoli bancari cintrali nega ogni rivalutazione radicale di a relazione trà i tassi d'interessu è i prezzi. L'idea chì i tassi d'interessu riflettenu a preferenza di u tempu, u risicu di contrapartita, è una valutazione basata in u mercatu di u cambiamentu di u putere di compra di a munita ùn hè ancu cunsiderata, presumibbilmente perchè una cunniscenza di questi fattori escluderia e prospettive di qualsiasi rolu ufficiale in a creazione di interessu. tassi. È per a più grande borsa di prezzu in a valuta di riserva di u mondu, ignurà a vera relazione trà u putere di compra prospettiva di u dollaru è i tassi d'interessu porta à u disastru.

I stranieri, chì à u margine determinanu u putere di compra di u dollaru sò i primi à vultà i venditori. Puderanu più di dollari è attivu di dollari à una quantità di $ 32 trilioni, ben in più di u PIB di i Stati Uniti. Ùn ci sò solu muvimenti in un BRICS allargatu per riduce a dipendenza da u dollaru, rendendu a so pruprietà menu pertinenti per e nazioni implicate, ma se l'aspettattivi di caduta di i tassi d'interessu risultanu sbagliati, ci hè ubligatoriu di esse una liquidazione stranera sustanciale di i Stati Uniti. l'assi finanziarii cum'è e perdite cresce nantu à i portafogli. Inoltre, pare chì cù $ 6 trilioni di i $ 32 trilioni totali chì si trovanu in dipositi bancari, hè prubabile chì un mercatu bassu guidatu da e prospettive di diminuzione di i tassi d'interessu, è a prospettiva di cuntratti di creditu bancariu cummerciale ancu minà u scambiu di u dollaru. tariffa.

U creditu bancariu hè cuntrattu

U creditu bancariu in i Stati Uniti hà cuminciatu à cuntratte cum'è u graficu FRED sottu mostra.

Tenendu in mente chì u costu di l'interessu hè aumentatu per i prestiti, anu affruntatu prublemi di liquidità crescente in particulare per quelli chì a crescita di vendita hè stagnante. Una cumminazione di costi di input più elevati, prublemi persistenti di a catena di fornitura, è costi di prestitu più elevati sò destinati à aggravà a prospettiva per l'espansione di u creditu bancariu ancu di più, cù i banchieri chì diventanu sempre più preoccupati per a so esposizione à u risicu.

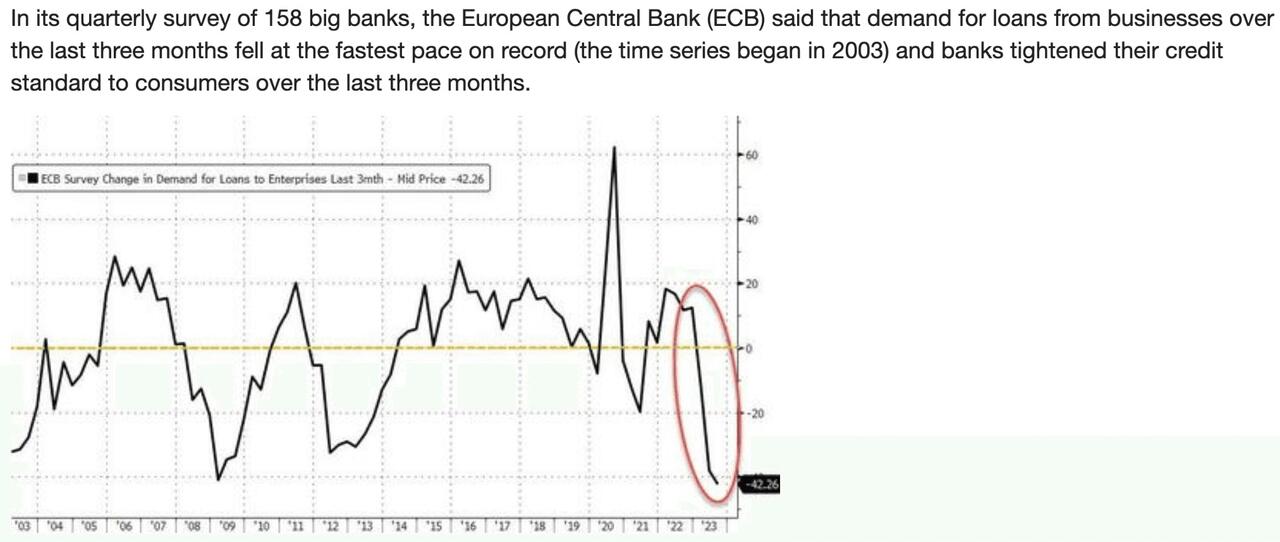

A situazione in l'Eurozona hè peghju, cum'è a prossima screenshot da un articulu di ZeroHedge sta settimana dimostra.

In a so indagine di i prestiti bancari, u BCE hà ammissu chì "U strettu nettu cumulatu dapoi u principiu di u 2022 hè statu sustanziale, è i risultati di l'inchiesta di prestiti bancari anu furnitu indicazioni anticipate nantu à l'indebolimentu significativu di a dinamica di prestiti osservata da u vaghjimu passatu. [ii] "

Tuttavia, attribuendu a diminuzione di i prestiti bancari à a caduta di a dumanda di prestiti hè un errore cumuni di interpretazione. In un tempu di stagnazione ecunomica – a situazione attuale in Germania si riferisce in particulare – l'imprese ùn fermanu micca di prestitu. Invece, a so dumanda di creditu aumenta. L'interpretazione curretta hè chì i banche ritiranu a so offerta di creditu, cù connotazioni completamente diverse. Ma tandu una cunniscenza ufficiale di u ciculu di creditu bancariu era sempre vulsutu.

A situazione in u Regnu Unitu hè ancu alarmante, cum'è u graficu di u Bancu d'Inghilterra sottu mostra.

In i Stati Uniti, l'Eurozona è u Regnu Unitu, alti livelli di leva di bilanciu bancariu è una prospettiva ecunomica è finanziaria deteriorata parenu assicurati per guidà à più contrazione di u creditu bancariu. Ma queste sò ancu e cundizioni chì portanu à una crescente dumanda di creditu per cumpensà e difficultà di flussu di cassa per i prestiti. Inevitabbilmente, i tassi d'interessu aumenteranu per a minurità di l'imprese chì ponu presentà casi eccezziunali boni à i so banche per allargà e facilità di creditu. Altrimenti, anu da cercà u finanziamentu da altre fonti, cum'è e case private equity, vende attivu, o riduzzione per riduce i costi.

In u restu di questu annu, videremu l'imprese chì ùn riescenu à cunvince i so banche per allargà e facilità di prestitu cumincianu à andà à u muru. Inoltre, l'implicazioni per l'impieghi, i rivenuti fiscali è l'impegni di benessere aumenteranu i deficit di u bilanciu di u guvernu sopra l'aspettattivi attuali. È u finanzamentu di questi deficit di bilanciu crescente richiederà l'espansione di creditu da i banche cintrali, cumpensendu a cuntrazione di creditu di i banche cummerciale.

U creditu di u bancu cummerciale, chì dà valore à i prestiti è à i dipositi, cù un picculu scontu teoricu per u risicu di contrapartita hè fermamente ligatu à u valore di u creditu di u bancu cintrali, evidenza in i banconi è e riserve di u bancu cummerciale nantu à u bilanciu di u bancu cintrali. A diffarenza trà sti dui formi di creditu bancariu hè chì, fora di variazioni cícliche, i cambiamenti in u putere di compra venenu interamente da u creditu di u bancu cintrali. Inevitabbilmente, se i banche cintrali sò furzati à espansione a quantità di u so creditu per qualsiasi mutivu, allora quasi certamenti minà u putere di compra di e so valute.

Valorazioni straniere di valute

In u mantenimentu di u putere di compra di u dollaru, l'autorità americane parenu avè un prublema insuperable. E prospettive per l'ecunumia sò peghju per via di a prospettiva di u creditu bancariu. U deficit di u bilanciu hè prubabile di aumentà significativamente sopra l'aspettattivi ufficiali. È cù l'incomprensione di ciò chì i tassi d'interessu rapprisentanu in realtà, essendu u valore futuru previstu di a valuta da quelli chì a detenenu oghje, l'implicazioni inflazionistiche di u finanziamentu di u deficit di u guvernu americanu esigeranu chì i detentori stranieri ùn liquidanu micca a so esposizione.

Per i stranieri chì vendenu dollari, l'alternattivi di l'euro, u yen o a sterlina parenu ugualmente pocu attrattivi, u so solu pusitivu hè chì u dollaru hè sopratuttu da i stranieri, ma l'altri ùn sò micca. L'euro hà u prublema supplementu chì tuttu u sistema di u BCE è i so azionisti di u bancu cintrali naziunale sò tecnicamente falluti per via di perdite nascoste nantu à i bonds purtati in i so bilanci. È a recapitalizazione di u sistema tutale in un momentu di una crisa di creditu bancariu di riunione per via di u cuntrattu di creditu chì porta à tassi d'interessu più altu hè praticamente impussibile. A sterlina pò esse paragunata à u dollaru di un poviru, cù una mancanza di risparmiu è di deficit di u budgetu simile à espansione per via di a recessione imminente. È u yen offre solu tassi di interessu negativu, più un bancu cintrali chì hà ancu bisognu di ricapitalizazione.

Ci sò duie case alternative per i flussi di capitali stranieri chì abbandunanu queste valute. L'ovviu hè l'oru fisicu cum'è una fuga da u creditu sempre più risicatu legatu à a valuta fiat. Ma forsi quellu argumentu avarà più forza quandu a nova munita di liquidazione di u cummerciu BRICS chì hè sustinuta da l'oru hè cunfirmata in a prossima cima in Johannesburg. L'opzione menu ovvia hè di cumprà in renminbi di a Cina.

U casu per u renminbi hè chì a Cina hà piani d'investimentu sustanziali in Asia, Africa è America Latina. In cullaburazione cù a Russia, i dui hegemons sò decisi à prutege elli stessi è i so interessi da a disrupzione di i Stati Uniti. Per ùn mette micca un puntu troppu fine, questa hè una battaglia chì i Stati Uniti anu digià persu. Sapemu di più dopu à u summit BRICS, ma cù a priorità hè di neutralizà u dollaru fiat armatu, a Cina è a Russia sò prubabilmente cunsulidà a so pusizioni cum'è maestri di ringmasters per un gruppu di nazioni allargatu.

Hè cusì, mentre l'ecunumia di l'alleanza uccidintali chì deve a so fedeltà à l'America si affondanu in l'oblio, e prospettive per l'urganizazione cumminata di BRICS + è di l'Organizazione di Cooperazione di Shanghai sò megliu. A cuntrariu di u tempu quandu u presidente Trump hà sappiutu disturbà i flussi d'investimentu internu attraversu u Shanghai-Hong Kong Connect, sta volta u presidente Biden pò pruibisce solu i fondi di i Stati Uniti d'investisce in Cina. In anticipazione di a dumanda per l'investimentu internu, a Cina hà allargatu u schema in dicembre di l'annu passatu per allargà a gamma di azioni dispunibili nantu à a Borsa di Shanghai. Senza dubbitu, ci saranu più tweaks à sta facilità.

E cunsequenze per l'oru

Un risurgimentu di l'inflazione di u prezzu di u cunsumu durante una recessione ùn hè micca accadutu per un tempu considerableu. Hè durante a recessione chì i deficit di u guvernu aumentanu. Sta volta, u puntu di partenza di u guvernu americanu hè un deficit di più di £ 1,5 trilioni. E cum'è dimustratu in questu articulu, hè l'espansione di u creditu di u bancu cintrali, micca u creditu di u bancu cummerciale, chì mina i valori di valuta nantu à una basa non-cíclica.

À u minimu, i cundizioni di stagflationary di l'anni 1970 parenu tornanu, chì hà purtatu u prezzu di l'oru à aumentà da $ 35 à $ 850 in menu di deci anni, ancu s'è a tarifa di i Fondi Fed hè aumentata da 5% à un piccu 19%. I prublemi per u dollaru sò spartuti da l'altri, in particulare a sterlina è l'euro. Ma u dollaru hè ancu over-owned da i stranieri è guasi certamente serà scaricatu da elli, in certi casi per l'oru.

Puderia esse un prublema supplementu per u dòricu chì nasce da una nova munita di stabilimentu di u cummerciu sustinutu d'oru, mooted per esse discutitu à a cima BRICS in Aostu. Mentri ci sò qualchi segni chì ùn serà micca universale populari cù i assistenti, hè notu chì Sergei Lavrov, u Ministru di l'Affari Esteri di a Russia, hà dichjaratu chì a Russia hà accumulatu miliardi di rupie indiane inutile cum'è pagamentu per a vendita di petroliu. A tolleranza di a Russia, l'Arabia Saudita, l'Iran, è altri esportatori neti per u pagamentu in valute minori illiquide hè strettamente limitata, cusì i cambiamenti di pagamentu in una valuta più sicura sò obligati à esse furzati.

In cunseguenza, e riserve di dollari in i banche cintrali chì rapprisentanu più di quaranta nazioni seranu scambiate per l'oru – una tendenza chì hè digià stata evidenti per l'ultimi diciottu mesi. U prezzu di l'oru hè dunque prubabile di aumentà materialmente per via di fatturi ecunomichi chì ponu destabilizzà l'ecunumia di l'America è i so alleati occidentali. È l'influenzi stranieri spostà u capitale da elli in oru, commodities forsi, è l'opportunità d'investimentu offerte da i dui egemoni asiatichi.

Assuming chì a nova munita di u cummerciu sustinutu d'oru hè intrudutta, pare chì hà da accelerà una mossa da a Russia è a Cina versu u sustegnu di e so muniti cù l'oru. L'altri sò obligati à seguità. Solu allora u benefiziu sanu di una rivoluzione industriale diffusa per a maiò parte di l'economie emergenti serà dispunibule per elli. Ma u sistema fiat basatu annantu à u dollaru serà distruttu.

Tyler Durden sab, 29/07/2023 – 19:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/macleod-inflation-will-return u Sat, 29 Jul 2023 23:30:00 +0000.