L’effettu Lag Svelatu

L'effettu Lag Svelatu

Scrittu da Michael Lebowtiz via RealInvestmentAdvice.com,

Malgradu l'aumentu di i tassi d'interessu, ci sò pochi segni chì impediscenu l'attività ecunomica o causanu angustia trà i prestiti. Pò sembrà stranu chì i tassi più elevati ùn sò micca dimustrati fastidiosi per una ecunumia cù una quantità cusì alta di leva. Ùn respirate micca ancora un suspiru di sollievu. Ci hè spessu un ritardu, chjamatu l'effettu lag, trà i tassi d'interessu più altu è a debule ecunomica.

I cambiamenti in i tassi d'interessu anu un impattu solu nantu à i novi prestiti, cumpresi quelli chì anu u debitu maturu chì deve riessuà u debitu per rimbursà l'investituri di i bonds in maturità. Per quessa, i tassi più elevati ùn anu micca impattu quelli chì anu u debitu di tassu fissu chì ùn hè micca maturu. L'effettu lag si trova à causa di u tempu chì ci vole à a nova emissione di u debitu per piglià abbastanza pesu nantu à l'ecunumia per rallentà.

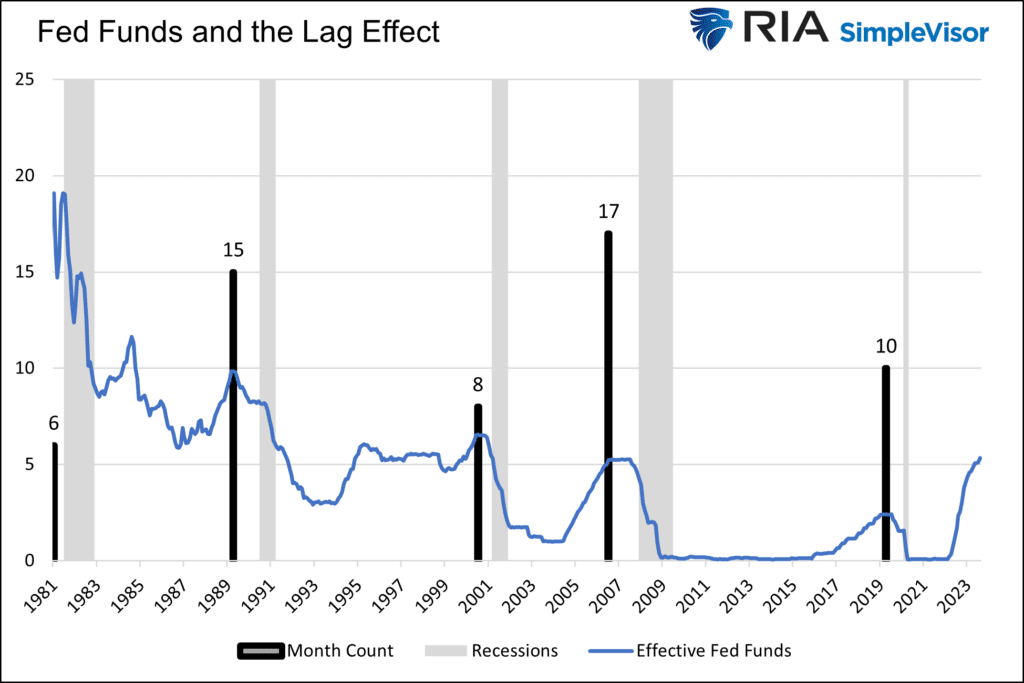

U gràficu quì sottu mostra a tarifa di i Fondi Fed è u tempu, cum'è misuratu in mesi, da l'ultimi in una seria di risichi di tariffu chì precedenu ogni recessione da 1981. U ritardu mediu trà l'aumentu di a tarifa finale è a recessione hè stata di 11 mesi. L'ultima caminata di a Fed hè stata in u lugliu di u 2023. Assumindu chì era l'aumentu di a tarifa finale di a Fed per stu ciculu, pò esse micca finu à u ghjugnu 2024 prima di una recessione.

Stu chjamatu effettu lag hè ancu più pronunzianu quandu i tassi eranu assai bassu per periodi estesi prima di l'aumentu di a tarifa.

Esaminemu u debitu di u guvernu, di l'imprese è di i cunsumatori per apprezzà l'effettu di ritardo attuale è un megliu calibre quandu si ritroverà a so brutta testa.

Guvernu

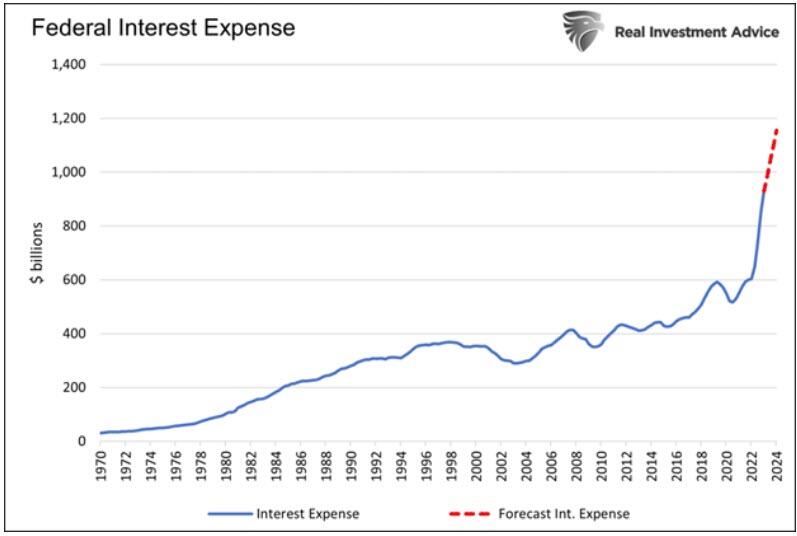

Ci hè più di $ 32 trilioni di u debitu di u Tesoru di i Stati Uniti. A matematica simplice affirmeghja chì ogni aumentu di 1% in i tassi d'interessu spinge a spesa d'interessu di u guvernu di $ 320 miliardi. Chì a matematica hè sbagliata.

A realità hè solu una piccula parte di u debitu federale matura in ogni mese è deve esse riessuatu. Cumplicà ancu e cose, qualchì debitu maturu hè statu emessu quandu i tassi d'interessu eranu simili o più alti di i livelli attuali. Per esempiu, u bonu di 30 anni emessu u 16 d'Aostu di u 1993, cù un cuponu di 6,25%, hè ghjustu maturatu in Aostu. Riessuing u debitu per rimpiazzà u bonu hà salvatu u guvernu circa 2% nantu à $ 11,50 miliardi, o $ 230 milioni.

In u nostru articulu,U Guvernu ùn pò micca Affordà più altu per più longu , avemu quantificatu cumu l'aumentu di i tassi d'interessu affettanu è affettanu a spesa di interessu di u guvernu. Cumu spartemu quì sottu, a so spesa d'interessu aumenterà più trà 2022 è 2024 chè in i 51 anni prima!

I tassi d'interessu più altu sò insostenibili per u guvernu. Un deficit di $ 2 trilioni, cum'è l'avemu avà, durante una ecunumia robusta è in tempu di pace cù tassi d'interessu elevati furzà u guvernu à taglià e so spese. Mentre chì hè bonu à longu andà, dannu l'ecunumia in u cortu termini. Ergo, cum'è ogni mese passa è e spese d'interessu cunsuma più di u deficit, a spesa di u guvernu in altri spazii hè prubabile di rallentà.

Piuttostu chè di riduce a spesa, u modu più faciule, ancu s'ellu hè fiscalmente irresponsibile, per cuntinuà à cuntinuà à cuntinuà un deficit massivu hè di assicurà a normalizazione di l'inflazione in modu chì i tassi ponu calà significativamente è i costi di interessu ùn sò micca onerosi. Hè statu u librettu di a Fed and Treasury per l'ultimi 30 anni è continuerà.

Debitu corporativu

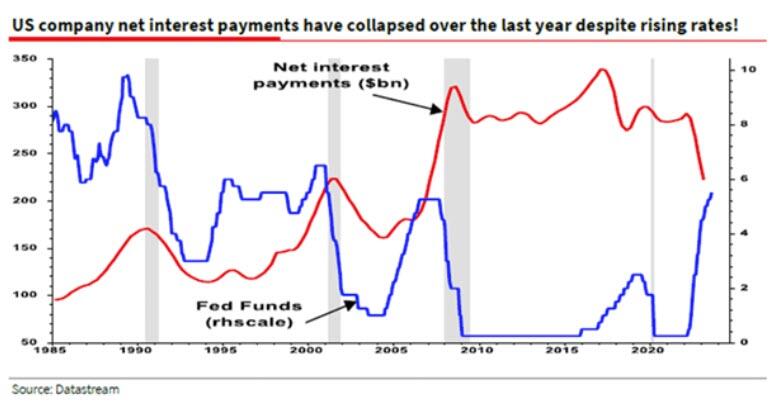

In aggregatu, i tassi d'interessu più alti sò attualmente aiutati à i prestiti corporativi. Cum'è u graficu sottu da Albert Edwards mostra, i pagamenti di l'interessi netti per e corporazioni americani sò cascati mentre i Fed Funds anu aumentatu significativamente. Avemu toccu stu graficu in un recente Commentary intitulatu Albert Edwards Ask What On Earth Is Going On?

Per aiutà à spiegà perchè i tassi d'interessu più alti sò attualmente aiutati à e corporazioni, cunzidira a seguente citazione per u nostru articulu:

Albert suppone chì parechje cumpagnie anu pigliatu assai prestitu in 2020-2021 à tassi d'interessu assai bassu, è i proventi restanu in cunti di depositu chì guadagnanu più di l'interessi nantu à u debitu. In cunseguenza, l'interessu netu hè ridutta.

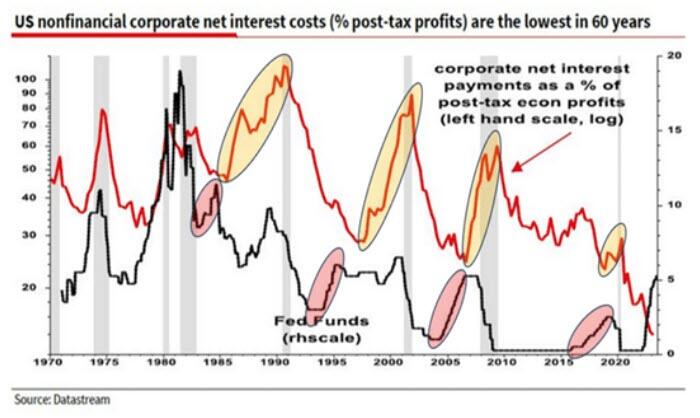

U graficu seguente, ancu da u nostru Commentary, mostra chì una tale circustanza hè cumuna quandu a Fed aumenta i tassi. I circhuli rossi mette in risaltu quattru casi in quale i costi di l'interessu in percentuale di i profitti sò cascati mentre a Fed era alzata i tassi. I circhuli gialli mostranu chì e spese di interessu sò ritardate, ma anu aumentatu dopu chì a Fed hà cessatu di aumentà i tassi.

Questu hè l'effettu lag. A maiò parte di l'imprese sparghje u so debitu, cusì solu una piccula quantità matura in ogni annu. Dunque, pò piglià u tempu finu à chì u debitu più caru rimpiazza u debitu di maturità più prezzu

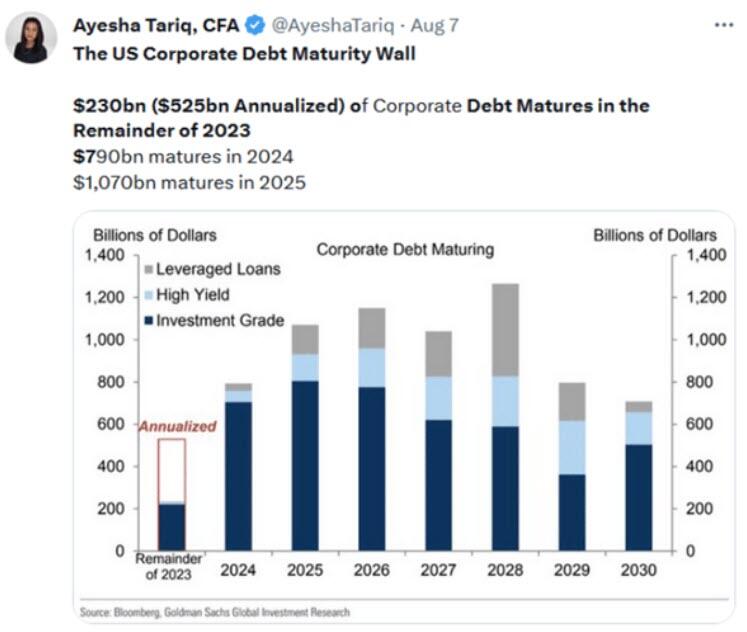

U tweet sottu mostra chì un muru di u debitu maturu si avvicina rapidamente.

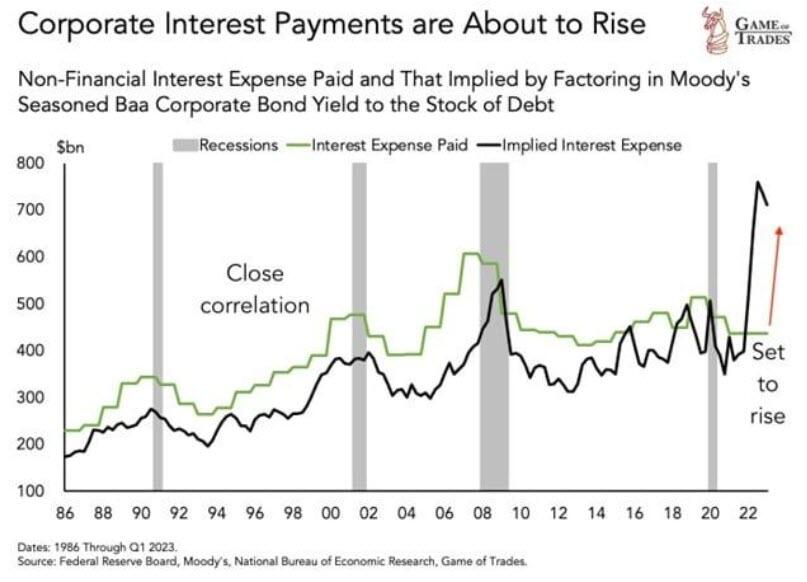

U graficu seguente, per cortesia di Game of Trades, mostra ciò chì succederà à e spese di interessu corporativu cù u tempu se i tassi si mantenenu à i livelli attuali. Cum'è mostra, e spese di interessu corporativu triplicanu!

Individuali

L'impattu nantu à l'individui hè simile à e corporazioni è u guvernu. Acquisti marginali nantu à u creditu risultatu in a ricunniscenza finanziaria di i tassi d'interessu più altu.

U graficu quì sottu mostra a tarifa ipotecaria media ponderata. Attualmente, i tassi di l'ipoteca sò assai più di 7%, circa 4% più altu ch'è i tassi ipotecarii più bassi stabiliti à principiu di 2022. Malgradu u forte aumentu, u tassu mediu ponderatu hè à pocu pressu. Solu quelli chì compranu case sò affettati da i novi tassi di l'ipoteka, è ùn sò micca assai cumpratori di casa. E vendite di casa esistenti sò à l'ultimi livelli vistu durante a prufundità di a crisa finanziaria.

A cuntrariu di e case, e vitture ùn anu micca una durata di conservazione longa. Sicondu un studiu recente di ISH Markit, a durata media di a pruprietà di l'auto hè di 79 mesi o pocu più di 6,5 anni. Cum'è tali, circa 15% di i pruprietarii di vitture duveranu pagà cash o prestitu à un altu tassi d'interessu di prestitu auto.

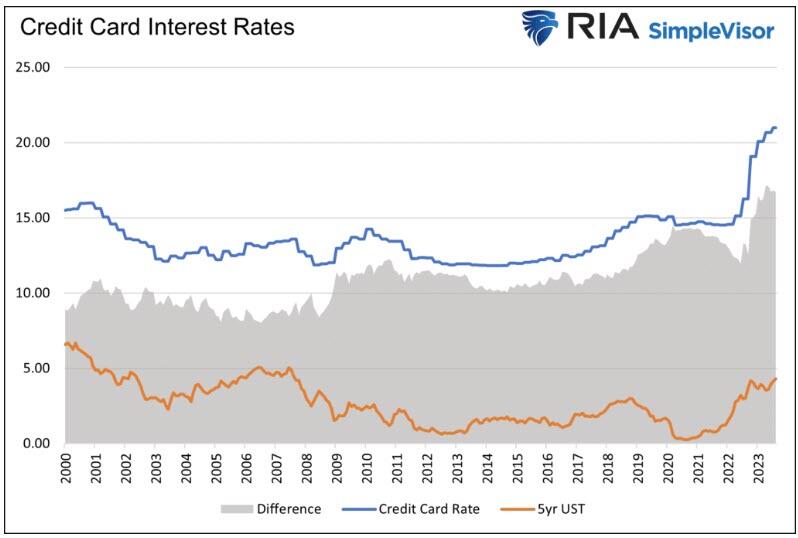

I tassi d'interessu nantu à e carte di creditu fluttuanu ogni mese. Dunque, i titulari di carte chì ùn paganu micca u so saldo tutale mensilmente sò immediatamente affettati da tassi più alti. Sicondu a Fed è mostrata quì sottu, u tassu d'interessu mediu di a carta di creditu hè di 21%, più di 6% da quandu a Fed hà iniziatu à elevà i tassi. I tassi di carte di creditu anu aumentatu significativamente più di i tassi di u Tesoru di i Stati Uniti è di i Fondi Fed.

Record Low Tariffe Prima di 2022 Aumenta u Lag

Quandu cuntemplate cumu e corporazioni è l'individui si sò insulati finu à i tassi d'interessu più alti, cunzidira chì quandu i tassi d'interessu sò tenuti bassi per longu periodi, u tassu mediu ponderatu per ogni tipu di prestitu hè diminuitu. A più longa, più i prestatori beneficianu. E, i menu prestiti sò immediatamente affettati da i tassi d'interessu più alti.

Cum'è avemu dimustratu, i mutui sottu 3% in 2020 è 2021 è i tassi magri prima di a pandemia permettenu à una grande maiuranza di i prestiti di allargà u so debitu è evità, per un periodu, l'ira di tassi d'interessu più alti.

À u tempu, però, u debitu di l'impresa è di u guvernu matura, a ghjente hà bisognu di novi vitture o case, è a realità di i tassi d'interessu più alti.

Riassuntu

L'effettu lag hè una bomba à tempu. Ogni ghjornu chì passa, un altru prestatore sente l'impattu di i tassi d'interessu più altu. L'impattu finanziariu hè lentu, ma in crescita constantemente. Inoltre, ricordate chì i varii tipi di stimuli legati à a pandemia escenu rapidamente da l'ecunumia. A normalizazione di l'attività ecunomica è l'effettu di ritardo lento, ma in costante crescita, prubabilmente risultatu in una recessione.

Data a leva di l'ecunumia dipende, "più altu per più" ùn hè micca pussibule senza rompe qualcosa.

Tyler Durden Mer, 13/09/2023 – 09:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/lag-effect-unveiled u Wed, 13 Sep 2023 13:20:00 +0000.