L’economisti ùn aspettanu più una recessione. Sò ghjustu ?

L'economisti ùn aspettanu più una recessione. Sò ghjustu ?

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

L'economisti ùn aspettanu più una recessione. Tali era secondu una recente indagine WSJ di l'economisti di Wall Street. Per sapè:

"In l'ultima indagine trimestrale di The Wall Street Journal, l'economisti di l'affari è l'accadèmici anu diminuitu a probabilità di una recessione in l'annu dopu, da 54% in media in lugliu à un 48% più ottimistu. Hè a prima volta chì anu messu a probabilità sottu à u 50% da a mità di l'annu passatu ".

A Riserva Federale suggerisce ancu u listessu. Dopu à a riunione di u FOMC di settembre, a Riserva Federale hà reiteratu u so mantra "più altu per più" è aghjurnà a so previsione ecunomica per include un scenariu "senza recessione" .

"Alimentà l'ottimisimu sò trè fatturi chjave: l'inflazione chì cuntinueghja à calà, una Riserva Federale chì hà fattu aumentà i tassi d'interessu, è un mercatu di travagliu robustu è una crescita ecunomica chì anu superatu l'aspettattivi ". – WSJ

U prublema cù quellu ottimisimu hè chì hè tutale basatu nantu à dati ecunomichi ritardati. A più impurtante, chì i dati ritardati sò sottumessi à rivisioni negativi relativamente grandi in u futuru. Inoltre, cum'è discutitu prima, l'"effettu di ritardo" di a pulitica monetaria più stretta hè sempre travagliatu attraversu u sistema. Cumu Michael Lebowitz hà dettu:

"I cambiamenti in i tassi d'interessu anu un impattu solu nantu à i novi prestiti, cumpresi quelli chì anu un debitu in maturità chì deve riemette u debitu per rimbursà l'investituri di i bonds in maturità. Per quessa, i tassi più elevati ùn anu micca impattu quelli chì anu u debitu di tassu fissu chì ùn hè micca maturu. L'effettu lag si trova à causa di u tempu chì ci vole à a nova emissione di u debitu per piglià abbastanza pesu nantu à l'ecunumia per rallentà. "

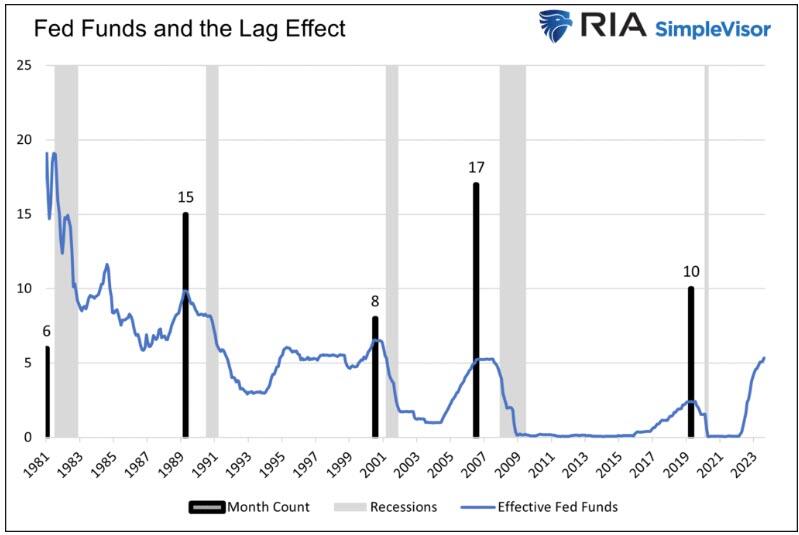

In altri palori, se u ritardu mediu trà l'aumentu di a tarifa finale è a recessione hè di 11 mesi, è l'ultima caminata hè stata in lugliu 2023, u risicu per l'aspettattivi di avanti hè abbastanza elevatu.

Hè per quessa chì a Fed è l'economisti sò sempre un ghjornu tardu è un dollaru curtu.

Un ghjornu tardu è un dollaru cortu

Data a dependenza di e dati ecunomichi sottumessi à rivisioni significativu, ùn hè micca surprisante chì a Fed è l'economisti sò spessu sbagliati in i so prognosti. Cum'è avemu scrittu in "Fed Projections sò inutili:"

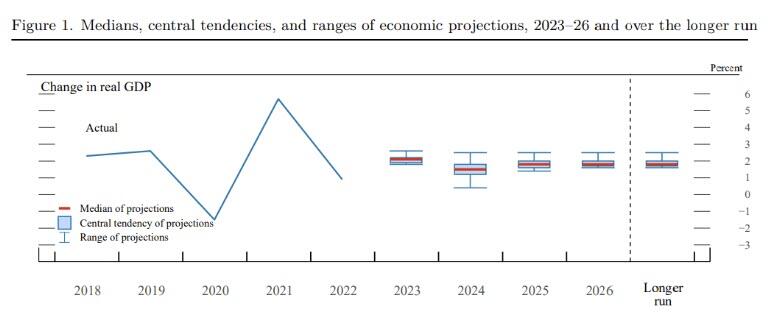

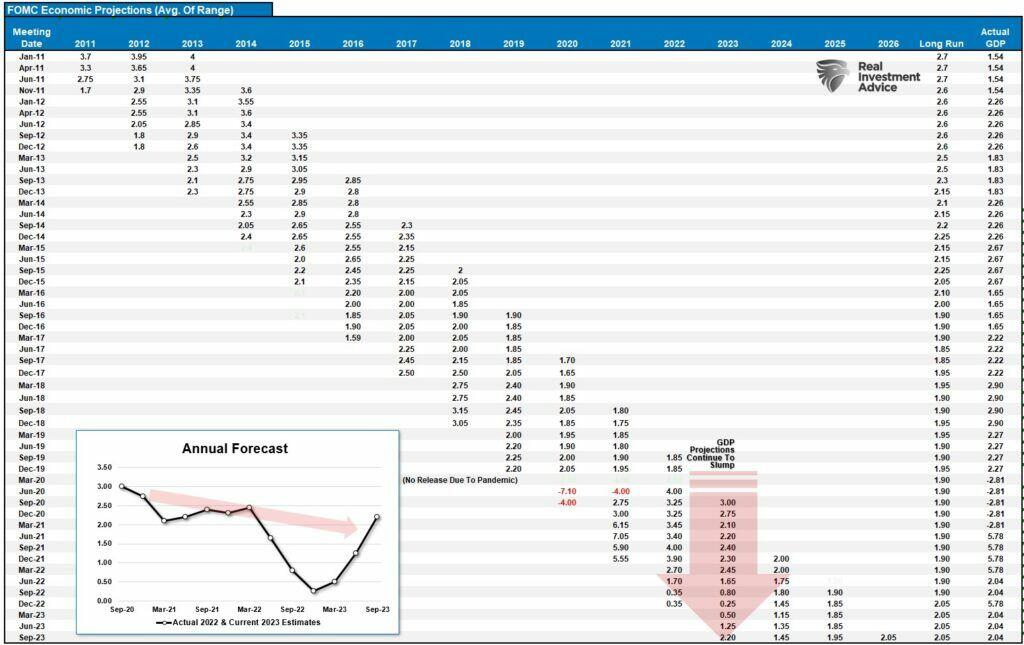

"Tuttavia, ci hè un prublema cù e proiezioni di a Fed. Sò storicamente i peggiori previsioni ecunomiche di sempre. Avemu seguitu u puntu medianu di e projezzioni di a Fed da 2011, è ùn anu micca esse precisu. A tavula è u graficu mostranu chì e projezzioni di a Fed sò sempre inerentemente eccessivamente ottimisti. Comu mostra, in 2022, a Fed hà pensatu chì a crescita di u 2022 seria vicinu à 3%. Chì hè statu rivisatu à solu 2.2% attualmente è prubabilmente serà più bassu à a fine di l'annu. Cum'è l'analisti di Wall Street cù stimi di guadagnà, e proiezioni di a Fed sò sempre inizialmente eccessivamente ottimistiche è guidate più bassu à a realità ".

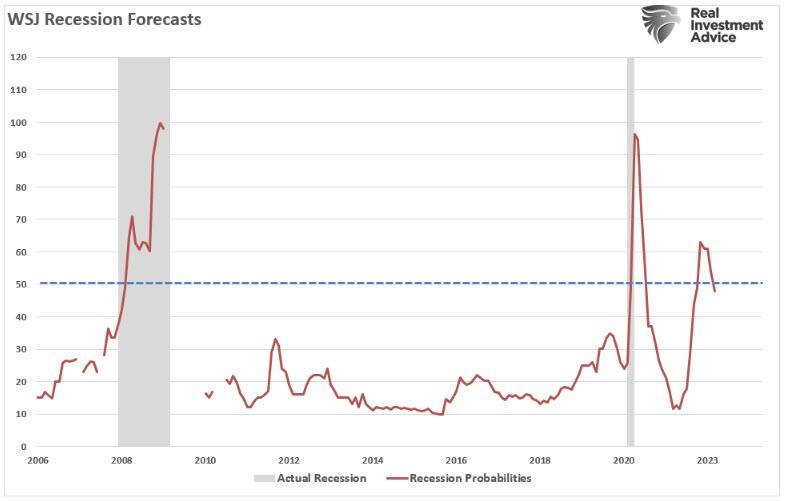

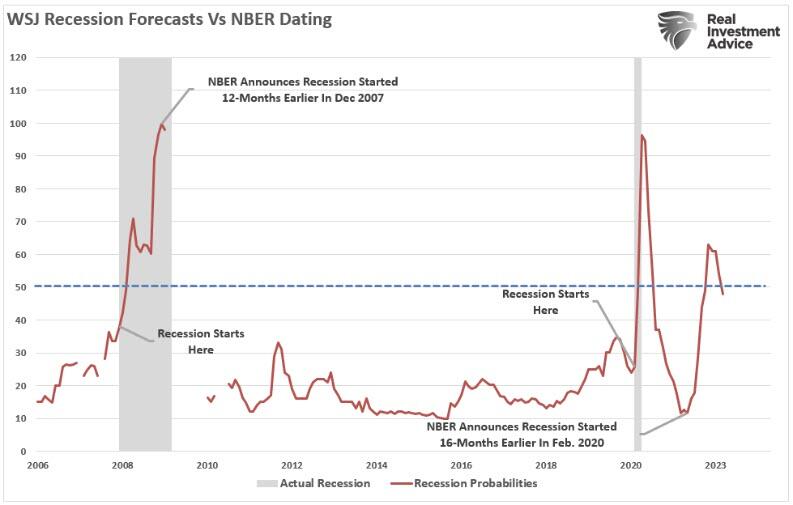

Di sicuru, l'economisti ùn sò micca assai megliu. Rivisitemu l'indagine WSJ di l'economisti di Wall Street da sopra. Tuttavia, sta volta, avemu da nutà e date chì u National Bureau of Economic Research (NBER) data u principiu è a fine di l'ultimi dui recessioni. (L'indagine WSJ data solu di u 2006.)

Mentre chì sta dimensione di mostra hè relativamente chjuca, rinforza u puntu chì l'economisti sò generalmente sbagliati annantu à un scenariu di "atterrissimu dolce" . U prublema cù a valutazione di u statu di l'ecunumia oghje nantu à i punti di dati attuali hè chì questi numeri sò solu " miglii ipotesi". I dati ecunomichi sò sottumessi à revisioni negativi sustantivi cum'è e dati sò raccolti è aghjustati annantu à i prossimi 12 è 36 mesi.

Cunsiderate per un minutu chì in ghjennaghju 2008, u presidente Bernanke hà dichjaratu:

"A Riserva Federale ùn hè micca attualmente prevista una recessione".

In retrospettiva, in dicembre 2008, u NBER data l'iniziu di a recessione ufficiale in dicembre 2007.

Se Ben Bernanke ùn sapia micca chì una recessione era in corso, cumu avariamu?

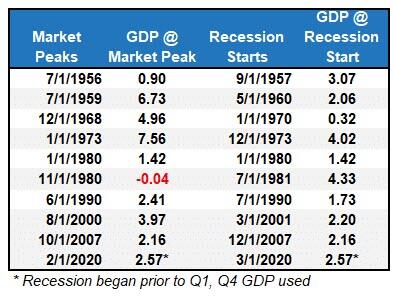

Fighjemu i dati quì sottu di i tassi di crescita ecunomica reale (aghjustatu per l'inflazione) :

Ciascuna di e date sopra mostra u ritmu di crescita di l'ecunumia immediatamente prima di l'iniziu di una recessione. Avete nutatu in a tavula sopra chì in 7 di l'ultimi deci recessioni, a crescita di u PIB reale era in 2% o sopra. In altri palori, sicondu i media, ùn ci era micca indicazione di una recessione.

Ma u mesi dopu, unu principia.

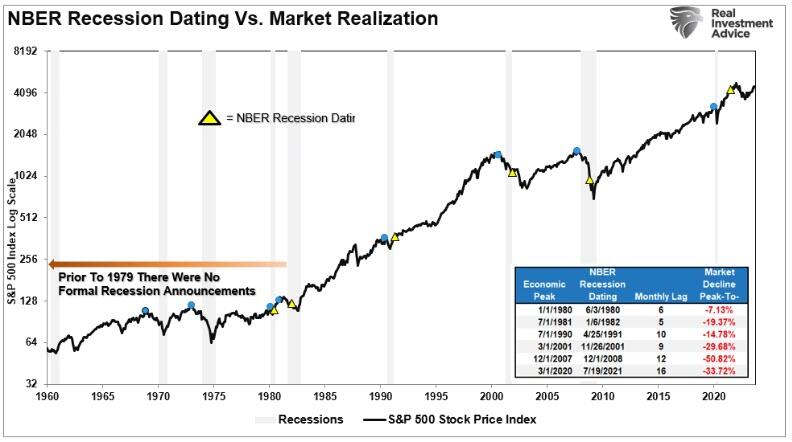

U graficu sottu mostra l'S&P 500 cù dui punti. I punti blu sò quandu a recessione hà iniziatu. U triangulu giallu hè quandu u NBER data l'iniziu di a recessione. In 9 di 10 casi, l'S&P 500 hà culminatu è hà vultatu più bassu prima di a ricunniscenza di una recessione.

Vede u prublema di a chjama "senza recessione" da l'economisti?

Aspittendu nantu à i Dati

Mentre chì l'economisti di u WSJ sò apparentemente cunfidenti in a so aspettazione di " senza recessione", i dati ecunomichi ùn anu micca pigliatu cun realità ecunomiche. A tabella sottu mostra a data di u piccu di u mercatu è u PIB reale versus l'iniziu di a recessione è a crescita di u PIB in quellu tempu.

Prima di 1980, u NBER ùn hà micca data ufficialmente i punti di partenza è di fine di a recessione.

Per esempiu:

-

In u lugliu di u 1956, u mercatu hà cullatu à 48,78 è hà cuminciatu à calà.

-

A crescita ecunomica era in crescita da 0,9% è andava à 3,07% in u 1957. (Nisun signu di recessione)

-

In settembre di u 1957, l'ecunumia cascò in recessione, è u mercatu era digià cascatu da quasi 10%.

-

Da u piccu à u minimu, u mercatu hè cascatu 17.38%

-

In particulare, u mercatu avia avvistatu di una recessione 14 mesi in anticipu.

Comu nutatu sopra, durante u 2007, a maiò parte di i media, l'analista è a cumunità ecunomica anu proclamatu chì ùn ci era "senza segnu di recessione".

Eranu sbagliati.

Oghje, avemu una volta di vede parechji di i stessi avvirtimenti precoci. I principali indicatori ecunomichi, curve di rendiment invertite è u cambiamentu di a velocità monetaria suggerenu chì u risicu di una recessione hè elevatu.

Ci sò trè lezioni per esse amparatu da questa analisi:

-

U "numeru" ecunomicu rappurtatu oghje ùn serà micca listessu quandu rivisu in u futuru.

-

A tendenza è a deviazione di e dati sò assai più critichi cà u numeru stessu.

-

L'alti è i minimi di "Record" sò records per una ragione, postu chì denotanu punti di svolta storichi in i dati.

Sospettemu chì l'ecunumia di l'economisti di u WSJ serà novu sbagliatu in i so supposizioni.

Sfurtunatamente, ùn averemu micca quella evidenza finu à chì hè troppu tardi.

Tyler Durden Ven, 27/10/2023 – 09:35

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/economists-no-longer-expect-recession-are-they-right u Fri, 27 Oct 2023 13:35:00 +0000.