L’azzioni, i futuri scorrenu per u secondu ghjornu mentre a manifestazione s’hè sbulicata davanti à u diluviu di dati di l’impieghi

L'azzioni, i futuri scorrenu per u secondu ghjornu mentre a manifestazione s'hè sbulicata davanti à u diluviu di dati di l'impieghi

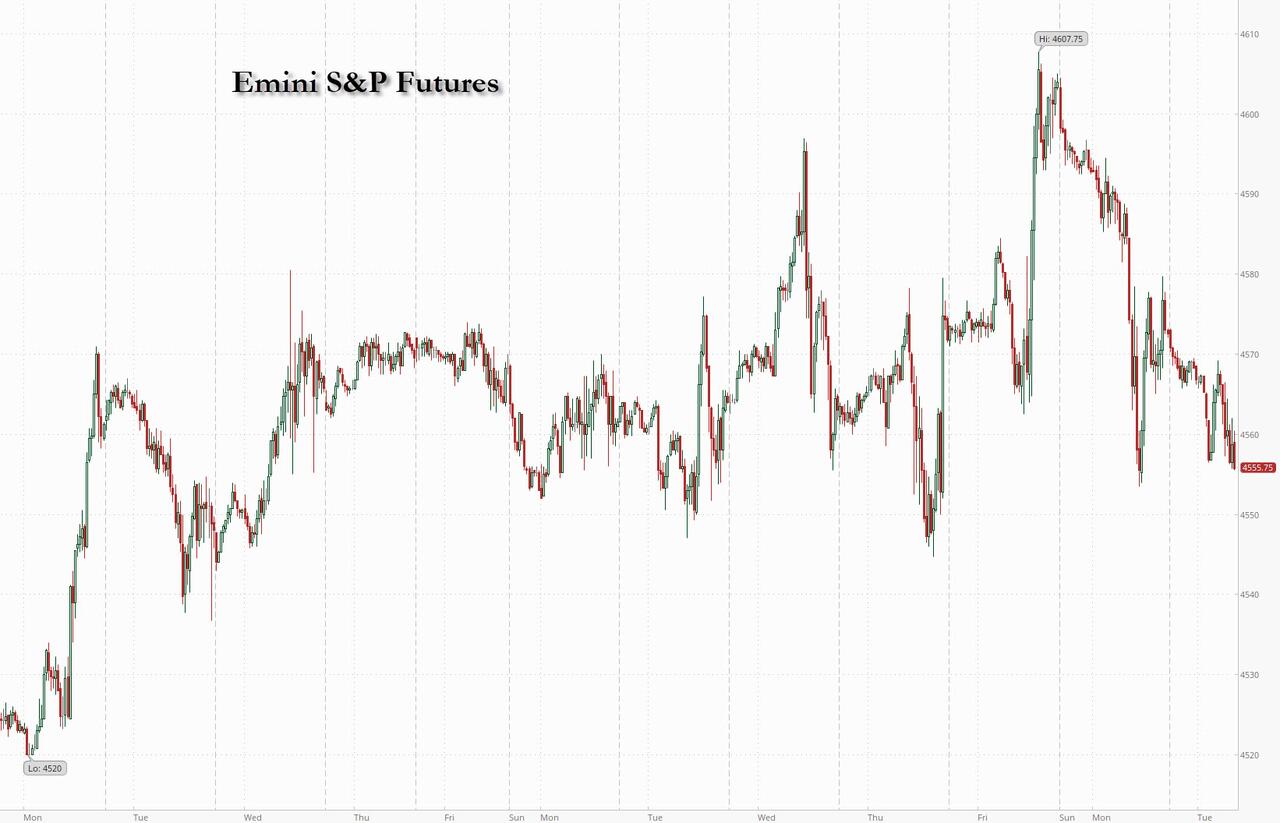

L'azzioni di i Stati Uniti anu da allargà a caduta di u luni à un secondu ghjornu dopu à i massimi di 20 mesi, postu chì u recente rallye pare sempre più allungatu è i cummercianti scalanu i scommesse di tassi di tassi, mentre chì i stock chinesi sò cascati à i minimi minimi di cinque anni dopu chì Moody's hà abbassatu a prospettiva di creditu di a Cina à . negativu nantu à u debitu crescente. A 7:40 am ET, i futuri S&P 500 slittò di 0,4%, cummercializandu à i minimi di a sessione, dopu chì u benchmark hè cresciutu a settimana passata à u so più altu da marzu 2022 nantu à e scumesse chì a Fed avia prestu pivotà à un allentamentu monetariu; I futuri Nasdaq 100 anu cascatu 0,5%. I rendimenti di i boni si sò facilitati cum'è u USD; U rendimentu di 10Y TSY hè cascatu 2bps à 4,22%. I Commodities anu vistu una offerta in Ags è Energia mentre i metalli anu sottumessi à a debulezza di a Cina malgradu u PMI megliu cà l'aspittatu. Bitcoin hà tenutu vicinu à un altu di 19 mesi, ghjustu sottu à a marca di $ 42 000. U focu di dati macro d'oghje hè nantu à l'apertura di u travagliu JOLTS è i servizii ISM (52.3 consensus versus 51.8 prior).

In u cummerciu di premarket, l'azzioni di Take-Two Interactive anu diminuitu dopu chì l'unità Rockstar Games di a cumpagnia hà publicatu u primu trailer per u video game Grand Theft Auto VI, assai attesu. Cù u tìtulu previstu per u 2025, l'analisti sò stati disappruvati da a mancanza di una data di liberazione precisa. Robinhood hà guadagnatu dopu chì u brokerage in linea hà dettu chì i volumi di cummerciale di criptu di nuvembre eranu circa 75% sopra i livelli d'ottobre. Eccu alcuni altri mutori di premarket notevoli:

- Albemarle è Livent sò cascati dopu chì Piper Sandler hà tagliatu a so valutazione nantu à e duie azioni à sottupesu da neutrali. U broker hà dettu chì i downgrades riflettenu un deterioramentu significativu di i mercati di lithium globale.

- Gitlab hà saltatu 16% cum'è dopu chì a cumpagnia di software di l'applicazioni hà riportatu risultati di u terzu trimestre chì anu battutu l'aspettattivi è hà risuscitatu a so previsione per l'annu sanu.

- L'azzioni di JOANN anu calatu di 18% dopu chì u retailer di tessuti è artighjanali hà riportatu vendite nete di u terzu trimestre chì anu mancatu l'estimazioni è una perdita aghjustata per parte più larga di l'attesa.

- Nio ADRs hà guadagnatu 3.1% dopu chì u fabricatore di EV cinese hà dichjaratu una prufittuità chì batte l'estimazioni, cumpresi i guadagni aghjustati megliu cà l'aspittatu è u marghjenu grossu di u veiculu. A prospettiva di entrate per u trimestre attuale hè assai sottu à e stime.

- L'azzioni di Take-Two Interactive anu diminuitu 6,1% dopu chì l'unità Rockstar Games di a cumpagnia hà publicatu u primu trailer per u video game Grand Theft Auto VI, chì serà liberatu in 2025. Mentre l'analisti anu vistu u trailer cum'è pusitivu, notanu chì u ghjocu hè statu. liberatu in u 2025 è a mancanza di una data di liberazione precisa cum'è una fonte di delusione.

Cum'è l'epica rally di 12% di nuvembre in a speranza chì i banchieri cintrali glubali eranu pronti à passà à facili fizzles di pulitica, l'investitori cumincianu à dubbità se si estenderà in dicembre, soprattuttu dopu chì u guru di i flussi di Goldman, Scott Rubner, hà avvistatu chì a manifestazione hà " Absolutely Run Out Of Gas". ." Comu tali, ciò chì era diventatu a saviezza prevalente u mese passatu – chì un scenariu "Goldilocks" pò esse cumpletu da i banchieri cintrali di i Stati Uniti in i primi taglii rapidi di i tassi in u 2024 – hè avà motivu di dibattitu. I dati di l'impieghi di i Stati Uniti più tardi in a settimana sò veduti cum'è un pezzu chjave di u puzzle per capiscenu l'ecunumia è u risicu chì a crescita di u salariu favurizeghja l'inflazione, purtendu à i costi di prestitu più altu per più. Una salva di i numeri di l'impieghi di i Stati Uniti hè prevista ogni ghjornu per u restu di a settimana, cumprese JOLTS, ADP, richieste di disoccupazione, salari non agriculi è u tassu di disoccupazione.

"Ancu s'è i dati PMI è JOLT di i Stati Uniti ponu aumentà a volatilità di u mercatu dopu meziornu, a pusizione di "aspittà è vede" prubabilmente cuntinuerà cum'è l'investitori si preparanu per i dati cruciali di l'impieghi americani dumani è vennari", disse Pierre Veyret, analista tecnicu di ActivTrades. . " Intantu, un focus particulari deve esse mantinutu versu i discorsi di i banchieri cintrali, postu chì i cummircianti anu da verificà se e so aspettative dovish seranu cunfirmate."

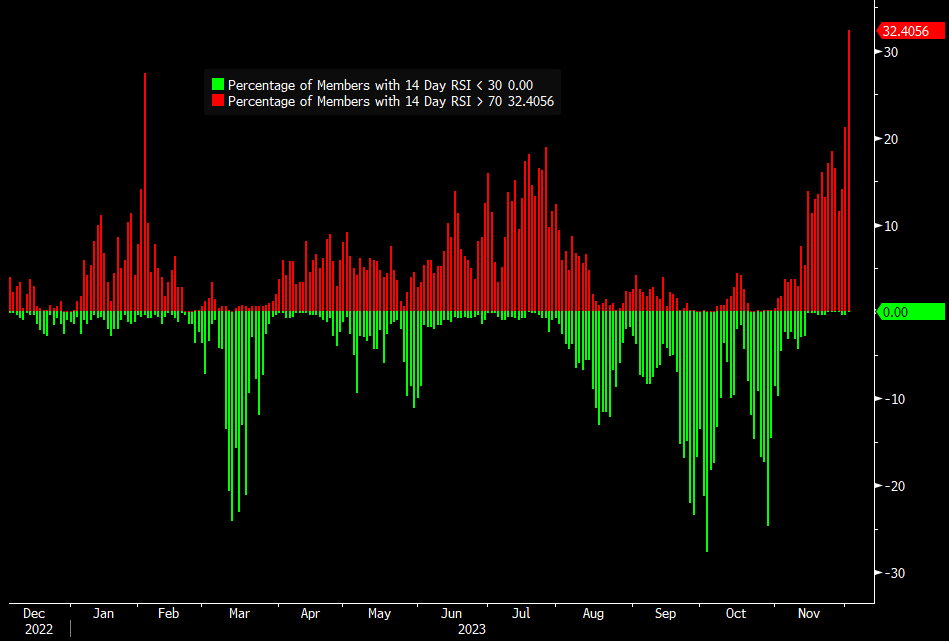

Intantu, l'ampiezza di u mercatu nantu à l'S&P 500 pare avà estremamente allargata cù u benchmark avà fermamente overbought per più di duie settimane, mentre chì Goldman hà indicatu chì a proporzione di membri di l'indice in u territoriu di overbought hà righjuntu u 33%, a lettura più alta da ghjugnu 2020.

"Hè notevole quantu rapidamente avemu cambiatu da diverse narrazioni di u mercatu quist'annu", Hugh Gimber, stratega di u mercatu globale per JPMorgan Asset Management in Londra, hà dettu in una entrevista à Bloomberg Television. " Avà si sente cum'è avemu tornatu un circhiu cumpletu."

I stock europei sò stati mischiati è i futuri di l'equità di i Stati Uniti sò calati dopu chì Moody's hà diminuitu a prospettiva di u debitu sovranu di a Cina à negativa. Euro Stoxx 50 cresce 0,3%. IBEX supera i pari, aghjunghjendu 0.5%, FTSE 100 lags, caduta 0.4%, dopu chì LSE hà affrontatu prublemi prima. L'immubiliare, l'utilità è a custruzzione sò i settori più forti in Europa. I mercati tedeschi anu avutu un impulso da i cumenti da a puliticanti di u Bancu Centrale Europeu Isabel Schnabel chì più aumenti di i tassi d'interessu sò improbabili. L'Indice DAX hà aghjustatu 0,2%, chjudendu in un record record è superendu u più largu Stoxx 600. Eccu i più grandi mutori marti:

- Ericsson cresce in quantu à u 9,9%, trà i più performanti nantu à u Stoxx 600, dopu avè vintu un cuntrattu cù AT&T chì puderia esse quasi $ 14 miliardi in cinque anni. Nokia, chì hà persu u cuntrattu, hè cascatu finu à u 10%

- U Gruppu SSP guadagna finu à u 4,9% dopu chì a cumpagnia di servizii di l'alimentariu hà aumentatu a so guida di rivenuti 2024. A guida deve esse "rassicurante" per a prospettiva di u retail di viaghju, hà dettu RBC

- Les actions Pirelli augmentent jusqu'à 6 %, le plus intraday en un an, après qu'UBS ait mis à jour le fabricant de pneus italien pour qu'il achète, citant un risque à la hausse des bénéfices, un potentiel de désendettement et une valorisation attractive.

- Alm Brand guadagna finu à u 5,9% dopu chì a cumpagnia di servizii finanziarii danese hà annunziatu un prugramma di ricuperazione di parte di 250 milioni di DKK per via di a so "copertura di solvibilità assai forte".

- L'azzioni di Moonpig avanzanu finu à u 3,5% dopu chì a cumpagnia di regali onling hà riportatu l'Ebitda sottostante di a prima mità è i guadagni per azione aghjustatu chì anu battutu e stimi.

- Hapag-Lloyd è Maersk diminuinu postu chì Barclays dice chì u mercatu di trasportu glubale face "l'alba di un novu annus horribilis" per via di l'offerta eccessiva di l'industria è a dumanda silenziu.

- Ashtead cade quant'è 5.4% dopu chì l'impresa di lucazione di l'equipaggiu industriale è di custruzzione basata in u Regnu Unitu hà riportatu i guadagni 2Q. Mentre i risultati eranu solidi, ùn ponu micca rassicurà cumplettamente, dice RBC

- Carl Zeiss Meditec cade finu à u 4,9% dopu chì JPMorgan hà iniziatu a copertura nantu à a cumpagnia di ottica medica tedesca cun una valutazione di sottopeso.

- A Tecnulugia di l'Asta scende finu à u 6,2% dopu chì Barclays hà diminuitu a so valutazione nantu à u fornitore di tecnulugia d'asta in linea à uguale pesu, citendu una vista più prudente à pocu pressu.

Nanzu à a sessione, i stocks asiatichi sò cascati è eranu in ritmu per u so peghju ghjornu da u 20 di nuvembre, postu chì a vendita forte in azioni cinesi è di Hong Kong hà feritu u sentimentu. L'indice MSCI Asia Pacificu hà calatu finu à l'1,1%, cù Tencent, Samsung Electronics è AIA Group chì guidanu perdite. L'azzioni di a Cina continentale è di Hong Kong anu crollatu in seguitu à una mossa di Moody's Investors Service per riduce a so prospettiva di u debitu sovranu di a nazione in negativu. L'Indice MSCI China slid cum'è 2.3% versu u so più bassu vicinu da nuvembre 2022. In u cuntinente, u benchmark CSI 300 Index finitu 1.9% più bassu postu chì i stranieri vendenu a più grande quantità di azioni da a mità d'uttrovi. U sentimentu hè statu ancu trascinatu da una vendita in i stock di tecnulugia in tutta a regione, seguitendu perdite simili per i giganti tecnologichi americani u luni. L'Indice MSCI Asia Information Technology hè a più cascata da uttrovi.

"L'accumulazione di nutizie in l'ultime settimane susciterebbe dumande nantu à l'ecunumia di a Cina in 2024", hà dettu Xin-Yao Ng, direttore d'investimentu per azioni asiatiche in abrdn. "I dati macro sò stati dolci. A grande preoccupazione annantu à a caduta di a pruprietà resta postu chì u voluminu di vendita hè sempre assai debule ".

- Hang Seng è Shanghai Comp si sò ritirati chì anu vistu l'ultime violazione di u livellu psicologicu 3,000 à u svantaghju in mezzo à frizioni persistenti dopu chì a Cina hà criticatu i Stati Uniti per vedelu cum'è una minaccia dopu à e chjama di u Sicritariu di u Cummerciu Raimondo per più fondi per rinvià i curbs di chip, mentre incuraghjenu Caixin Services. I dati PMI chì anu stampatu un altu di 3 mesi à 51.5 (exp. 50.7) solu furnia un brevi tailwind.

- Nikkei 225 hà cuntinuatu à debilitatu è slittò sottu à u nivellu di 33 000 malgradu i dati d'inflazione di Tokyo più suave di l'aspittatu.

- ASX 200 hè statu guidatu più bassu da l'industrii di mercurie cun un underperformance in i minatori d'oru, dopu chì u preziosu metallu faded l'urge recente, mentre chì u sentimentu ùn era ancu aiutatu da dati debbuli è dopu a decisione di a tarifa RBA senza sorpresa in quale u bancu cintrali manteneva i tassi invariati è hà reiteratu a so guida in avanti.

In FX, l'indice spot di u dollaru Bloomberg era stabile. JPY è GBP eranu i più forti in G-10 FX, AUD è NZD underperformed.

- EUR / USD parò una perdita di 0.3% per u cummerciu flat à 1.0839, dopu chì u Schnabel di u BCE hà dettu chì a moderazione di l'inflazione hà fattu un altru incrementu di tariffu improbabile; i bonds di a zona di l'euro si sò riuniti

- L'AUD/USD hà affundatu quant'è 0.8% à 0.6569, un minimu di una settimana, dopu chì u Bancu di Riserva hà lasciatu a so tarifa di pulitica invariata è hà dettu chì l'inflazione cuntinueghja à rallentà.

- USD / CNH è USD / CNY si sò stabilizzati dopu à u tagliu di Moody's à a so prospettiva di u debitu cinese à negativu

In i tassi, i tesorieri anu tenutu picculi guadagni in mezzu di un rally più forte di i bunds dopu chì Schnabel di u BCE hà dettu chì vede improbabile aumentu di i tassi, citendu una caduta "rimarchevule" di l'inflazione, secondu Reuters. I rendimenti di i Stati Uniti sò più ricchi da 1bp-2bp in tutta a curva cù spreads flatter ma sempre in 1bp di u luni vicinu; Rendimenti di 10 anni intornu à 4.23% cù bunds è gilts chì superanu da 3bp in u settore cum'è i tariffi core europei guidanu guadagnà. I bonds tedeschi anu aumentatu, cù u front-end chì superava USTs è gilts paragunabili, è i mercati monetari anu aumentatu e so scumesse di allentamentu di u BCE dopu chì Isabel Schnabel di u BCE hà dettu chì l'aumentu di i tassi d'interessu hè improbabile. I diffusioni periferiali si stringhjenu in Germania. A lista di emissione di Dollar IG include JPMorgan 3Y è IADB 3Y; sette nomi di u prezzu di quasi $ 9b u luni è almenu unu si firmò. L'emissione di u cuponu di u Tesoru hè in pausa finu à a settimana prossima a vendita di 3, 10 è 30 anni. A sessione di i Stati Uniti include l'indice di servizii ISM è i dati di l'apertura di travagliu JOLTS.

In i commodities, l'oliu si stabilì dopu à trè ghjorni di perdite. L'Arabia Saudita hà dettu chì i recenti taglii da l'OPEC + seranu onorati in tuttu è puderanu esse allargati. A maiò parte di i metalli base cumercianu in u rossu. L'oru spot cade circa $ 3 per u cummerciu vicinu à $ 2,027/oz.

Bitcoin hà tenutu vicinu à un altu di 19 mesi, ghjustu sottu à a marca di $ 42 000.

À u ghjornu avanti avà, è e versioni di dati da i Stati Uniti includenu l'indice di servizii ISM per nuvembre, è l'apertura di travagliu JOLTS per uttrovi. In altrò, ci sò i servizii mundiali è i PMI cumposti per nuvembre è l'Eurozona PPI d'ottobre. Da i banche cintrali, riceveremu l'Indagine di l'Attese di i Consumatori di u BCE per uttrovi.

Snapshot di u mercatu

- I futures S&P 500 calanu di 0,2% à 4 566,50

- STOXX Europe 600 in crescita di 0,1% à 466,33

- MXAP calata di 1,0% à 159,84

- MXAPJ calata 1.1% à 497.42

- Nikkei calata 1,4% à 32 775,82

- Topix calata 0,8% à 2,342.69

- L'indice Hang Seng hè in calata di 1,9% à 16 327,86

- Shanghai Composite calata 1.7% à 2,972.30

- Sensex cresce di 0,6% à 69,290.91

- L'Australia S&P/ASX 200 hè in calata di 0,9% à 7 061,55

- Kospi calata di 0,8% à 2 494,28

- U rendimentu tedesco 10Y pocu cambiatu à 2.30%

- L'euro hà cambiatu pocu à $ 1,0840

- U Brent Futures hè in crescita di 1,1% à $ 78,85/bbl

- Spot d'oru in crescita di 0,1% à $ 2,030.89

- L'indice du dollar américain a baissé de 0,10 % à 103,60

Top News Overnight

- Moody's hà abbassatu a prospettiva di creditu di a Cina à negativa da stabile mentre mantene una valutazione à longu andà di A1 nantu à i bonds sovrani di a nazione, secondu una dichjarazione. L'usu di a Cina di stimuli fiscali per sustene i guverni lucali è a so spirale di calata di a pruprietà pone risichi per l'economia di a nazione, hà dettu u graduatore. BBG

- U PMI di i servizii di Caixin di a Cina per u Novu vene davanti à u pianu à 51.5, da 50.4 in uttrovi è sopra l'aspettazione 50.5 di a Strada. RTRS

- L'IPC di Tokyo di u Giappone hè sottumessu à a Strada in Novembre, cù u numeru core (ex-alimentu / energia) chì vene à + 3.6% (da + 3.8% in uttrovi è sottu à a strada + 3.7% previsione). BBG

- CPI South Korea undershoots u Street in nuvembre, cù u numeru core chì vene à + 3% (down from + 3.2% è sottu u Street's + 3.1% previsione). BBG

- U BCE pò piglià più alti di i tassi d'interessu fora di a tavula datu una caduta "rimarchevule" di l'inflazione è i decisori pulitichi ùn devenu micca guidà per i tassi per esse fermu finu à a mità di 2024, u membru di u cunsigliu di u BCE Isabel Schnabel hà dettu à Reuters. RTRS

- Qatar Holding, una filiale di l'Autorità di Investimentu di Qatar chì hà aiutatu à salvà Barclays durante a crisa finanziaria globale, hà lanciatu u luni a vendita di quasi 362 milioni di azioni di Barclays, per un valore di circa £ 510 milioni. U QIA hè u sicondu più grande azionista di Barclays, sicondu i dati di Bloomberg, è a vendita di azioni hè prevista per riduce a so participazione da 5,3% à 2,9%. FT

- U capu di Airbus hà dettu chì u gruppu "puderia avè bisognu di sustegnu" da i guverni europei per un novu prugramma di aerei cummirciali multimiliardarii in quantu si prepara per un successore di a so famiglia di jet A320 più venduta. FT

- E forze israeliane anu chjusu marti in a cità di Khan Younis in a Striscia di Gaza, impegnati in un cumbattimentu strettu cù i cumbattenti di Hamas in quella chì puderia esse a battaglia decisiva di a guerra di dui mesi, mentre i residenti fughjenu da a lotta in u peghju di l'urganizazione umanitaria. situazione. WSJ

- CVS Health hà da rivisione cumu si paganu e droghe, aduprendu un mudellu "costu plus" in u quale carguerà un marcatu simplice è una tarifa fissa in più di ciò chì paga per i farmaci. WSJ

Un sguardu più detallatu à i mercati glubali per cortesia di Newsquawk

L'azzioni di l'APAC anu diminuitu dopu à u principale negativu di Wall St induve l'indici principali eranu mossi è infine pisanu in mezzu di un rebote in i rendimenti prima di e liberazioni di dati chjave. ASX 200 hè statu guidatu più bassu da l'industrii di mercurie cun un underperformance in i minatori d'oru, dopu chì u preziosu metallu faded l'urge recente, mentre chì u sentimentu ùn era ancu aiutatu da dati debbuli è dopu a decisione di a tarifa RBA senza sorpresa in quale u bancu cintrali manteneva i tassi invariati è hà reiteratu a so guida in avanti. Nikkei 225 hà cuntinuatu à debilitatu è slittò sottu à u nivellu di 33 000 malgradu i dati d'inflazione di Tokyo più suave di l'aspittatu. Hang Seng è Shanghai Comp si sò ritirati chì anu vistu l'ultime violazione di u livellu psicologicu 3,000 à u svantaghju in mezzo à frizioni persistenti dopu chì a Cina hà criticatu i Stati Uniti per vedelu cum'è una minaccia dopu à e chjama di u Sicritariu di u Cummerciu Raimondo per più fondi per rinvià i curbs di chip, mentre incuraghjenu Caixin Services. I dati PMI chì anu stampatu un altu di 3 mesi à 51.5 (exp. 50.7) solu furnia un brevi tailwind.

Top Notizie Asiatiche

- RBA hà mantinutu l'Obiettivu di u Tassu di Cash invariatu à 4.35%, cum'è previstu, mentre chì hà reiteratu a so guida avanti chì s'ellu hè necessariu un ulteriore strettu per assicurà chì l'inflazione torna à u target in un tempu raghjone dipenderà da e dati è a valutazione evolutiva di i risichi. RBA hà ancu ripetutu chì u Cunsigliu ferma risolutu in a so determinazione di rinvià l'inflazione à u target è farà ciò chì hè necessariu per ottene quellu risultatu, è hà ancu nutatu chì ci sò sempre incertezze significative intornu à a prospettiva è chì l'infurmazioni limitate ricevute nantu à l'ecunumia domestica dapoi a riunione di nuvembre hè stata largamente in linea cù l'aspettattivi.

- Moody's affirmeghja a classificazione A1 di a Cina; cambia a prospettiva à Negativu da Stable. Riflette i risichi in relazione à una crescita ecunomica persistente à mediu termine è à a riduzzione cuntinua di u settore di a pruprietà.

- U Ministeru di e Finanze Cinese dice chì l'economia cinese mantene a so ripresa è a tendenza positiva; aspettemu chì l'ecunumia Q4 mantene a tendenza pusitiva

- Foxconn (2317 TW) Nuvembre Sales + 17.95% Y / Y (uttobre -4.56% Y / Y); prospettive per Q4 deve esse megliu cà a guida originale per "crescita significativa"; u rendimentu di i rivenuti in i primi dui mesi di Q4 hè statu ligeramente più altu ch'è previstu

Equità europee, Eurostoxx50 + 0,3%, sò mischiati, cù u FTSE100, -0,2%, una volta di più u soperformer relative, largamente ostaculatu da perdite cuntinue in Risorse Basic chì hè u settore peghju. I settori europei sò mischiati cù una ligera inclinazione positiva; L'immubiliare suprana dopu à l'aghjurnamenti di broker à British Land, + 1.3%, è Land Securities, + 0.8%. I futuri di l'equità di i Stati Uniti sò cummercializati in u backfoot, cuntinuendu e perdite vistu in a sessione di i ghjorni precedenti cum'è l'ultimi avvenimenti / emissioni chjave di l'annu cumincianu cù JOLTS.

Top Notizie Europee

- Schnabel di u BCE dici chì u nivellu attuale di restrizioni hè abbastanza, hà aumentatu a fiducia chì u 2% di u scopu serà cumpletu in 2025; ùn deve micca dichjarà a vittoria prematuremente; più alti "piuttostu improbabile" dopu à i dati di inflazione di nuvembre. Deve esse più prudente cù i taglii di tariffu cà i prezzi di i mercati; più alti "piuttostu improbabile" dopu à i dati di inflazione di nuvembre. L'evoluzione di l'inflazione hè incuragisce, a caduta di i prezzi core hè notevuli

- L'inchiesta YouGov / Citi hà dimustratu chì l'aspettativa di u publicu britannicu per l'inflazione in u tempu di 5-10 anni hè aumentata à 3.5% da una vista precedente di 3.3% in settembre.

- Tedesco Ifo: I venditori aspettanu pocu aiutu da a vendita di Natale; Situazione Business -8.8 (prev. -13.5).

- Actualizazione di u supermercatu Kantar UK (Nov): inflazione di u prezzu di l'alimentazione 9.71% in quattru settimane à u 26 di nuvembre; Vendite di alimentari in u Regnu Unitu + 6.3% Y/Y.

- ECB Survey of Consumer Expectations (Uttobre 2023): l'aspettativa mediana di l'inflazione di u cunsumadore per i prossimi 12 mesi è per trè anni avanti hè stata invariata.

- A Borsa di Londra (LSEG LN) sta attualmente investigando un prublema chì impacta u so sistema di cummerciale / infurmazione. Avemu avà ripiglià u cummerciu nantu à strumenti affettati. Strumenti andaranu à l'asta à 09:55 GMT cù uncrossing chì principia à 10:15 GMT. Tutti l'ordine in diretta restanu nantu à u sistema. LSE: I tituli affettati sò avà in cummerciu regularmente.

FX

- DXY si stende nantu à l'estremità superiore di u so intervallu di notte versu 103.84 davanti à l'apertu di l'equità europea aperta è avà si trova in a mità di a gamma di l'oghje di 103.84-53.

- L'EUR / USD hè cummerciale intornu à u pianu dopu avè rimbalzatu i minimi nantu à e revisioni più alti à i dati PMI di Servizi è Composite.

- U Yen Giapponese hè u G10 outperformer à u mumentu di a scrittura in una cumminazione di un pullback in i rendimenti di i Stati Uniti accumpagnatu da l'aversione di risicu più larga per a notte.

- AUD , NZD , CAD sò tutti più morbidi à varii gradi à mezu à u tonu iniziale di risicu più largu, ma l' Aussie hè u marcatu G10 laggard in seguitu à a decisione di pulitica RBA chì ùn mancava di sfumature falcate.

- PBoC hà stabilitu USD / CNY mid-point à 7.1127 vs exp. 7.1476 (prev. 7.1011).

- I principali banche statali di a Cina sò stati visti acquistendu dollari via swaps onshore è li vendenu in u mercatu spot FX, mentre chì hè statu ancu informatu chì u RBI era prubabilmente vende dollari vicinu à u livellu di rupia 83,38-83,39, secondu fonti è cummircianti citati da Reuters. .

Rendimentu Fissu

- Schnabel (Hawk) di u BCE dici chì più alti sò avà "piuttostu improbabile" dopu a dati di inflazione di nuvembre.

- Cummentariu chì guidò Bunds à un piccu 134.17; però, e rivisioni à l'alza di PMI anu pruvucatu un pullback, ma unu chì hè limitatu da i raporti cummentari interni.

- Azzione simili hè stata veduta in Gilts chì forse hà derivatu u sustegnu iniziale da l'ultimi risultati di YouGov.

- Infine, l'UST sò direzionalmente in-fitting, ma cù magnitudini più cuntenuti à u puntu mediu di 110.10 à 110.18 paràmetri davanti à JOLTS & PMIs / ISM.

- UK vende GBP 1,5 miliardi 0,75% 2033 I/L Gilt: b/c 2,68x (prev. 2,94x) è rendimentu reale 0,724% (prev. 0,831%)

- Germania vende EUR 3,66 miliardi vs exp. EUR 4.5bn 3.10% 2025 Schatz: b/c 2.48x (prev. 1.7x), rendimentu mediu 2.64% (prev. 3.06%), retenzioni 18.67% (prev. 17.82%)

Commodities

- WTI è Brent , + 0.7%, i futuri di u fronte di u mese sò più fermu dopu à u cummerciu di u luni à mezu à a caduta continuata da l'OPEC + in u sfondate di dati ecunomichi di rinfrescamentu è di tensioni volatili di u Mediu Oriente.

- I metalli sò mischiati cù metalli preziosi chì si movenu orizzontalmente cum'è u DXY cummercializa l'oru spot intraday flat è l'argentu spot chì piglianu un respiro dopu à e forti perdite di ieri.

- U presidente di u NOC di Libia dice chì a produzzione attuale hè di 1,3 mln BPD (vs 1,218 mln u 6 di nuvembre), pianificendu una volta di offerta per i blocchi offshore / onshore per a fine di u 2024. In u primu stadiu per identificà i blocchi. Dice chì vede assai interessu per a prossima volta di offerta da e imprese americane, europee è asiatiche. In traccia di aumentà a capacità di produzzione à 2 mln BPD in i prossimi trè-cinque anni. Dice chì sperendu chì a produzzione di petroliu aumenterà da 100k BPD à a fine di u 2024.

- U Kremlin di Russia, quandu hà dumandatu se u presidente Russu Putin discuterà l'azzioni coordinate nantu à u mercatu di u petroliu, dice chì tali discussioni sò tenute in u formatu OPEC + ma u prublema hè sempre à l'agenda; U Kremlin cunfirma chì Putin visitarà l'Arabia Saudita è l'UAE u marcuri . U presidente Russu Putin hè di discutiri di prublemi di u mercatu di petroliu in l'UAE è l'Arabia Saudita , secondu Tass

- U minatore brasilianu Vale aspetta chì u mercatu di u minerale di ferru resterà strettu in l'anni à vene, dice chì a Cina ùn pò micca cuntrullà u prezzu di u minerale di ferru è ùn ci hè micca furnimentu chì vene.

- L'NDRC di a Cina riducerà i prezzi di a benzina è di u diesel di CNY 55/ton è CNY 50/ton, rispettivamente, cumminendu u 6 di dicembre; NDRC vede i prezzi di u petroliu più debuli in u cortu termini

Geopolitica

- Secondu WSJ , Israele pensa à un pianu per inundà i tunnel di Gaza cù acqua di mare .

- L'armata israeliana hà dettu chì i so ghjetti di caccia anu attaccatu e pusizioni di Hezbollah, l'infrastruttura è l'armata in risposta à una sparatura recente, secondu AJA Breaking via a piattaforma di rete suciale X.

- Investisseur cun cunniscenza prima di l'attaccu di u 7 d'ottobre à Israele da Hamas hà fattu almenu decine di milioni di lire in shorting stocks israeliani , secondu u Telegraph.

- U Cunsigliu di Sicurezza Naziunale di i Stati Uniti Sullivan hà dettu chì l'attacchi à i navi in u Mari Rossu sò una minaccia per a pace è a stabilità internaziunale, mentre chì anu tutte e ragioni per crede chì questi attacchi sò stati cumpletamente attivati da l'Iran. Sullivan hà dettu ancu chì i Stati Uniti s'impegnanu cù l'alliati nantu à i prossimi passi dopu à l'attacchi di u Mar Rossu è l'armi utilizati da i Houthis in l'attacchi sò furniti da l'Iran.

- A Casa Bianca hà avvistatu chì un fallimentu di appruvà l'aiutu supplementu per l'Ucraina "rompera" Kiev, secondu FT.

Calendariu di l'avvenimenti di i Stati Uniti

- 09:45: Nov. S&P Global US Services PMI, est. 50.8, prima 50.8

- 10:00: Ottobre JOLTs Job Openings, est. 9.3m, prima 9.55m

- 10: 00: Indice di servizii ISM di nuvembre, est. 52.3, prima 51.8

- Nov. ISM Services New Orders, est. 54.9, prima 55.5

- Nov. ISM Services Employment, est. 51.4, prima 50.2

- Nov. ISM Services Prices Paid, 58.0 est, prima 58.6

Jim Reid di DB cunclude l'involtura notturna

I mercati anu persu un pocu di u so ricenti equilibrio in l'ultime 24 ore, cù l'S&P 500 (-0.54%) chì venenu da u so altu YTD da u venneri, cum'è i rendimenti nantu à i rendimenti di u Treasury 2yr (+9.6bps) tornanu à 4.64% . Ùn ci hè micca statu un catalizzatore specificu per a dolcezza, ma u maravigghiusu rallye in nuvembre è u posizionamentu longu hà purtatu à un pocu scetticismu annantu à quantu hè capaci di curriri, almenu finu à avè qualchì più dati chì hè amichevule à l'atterrissimu. Dopu tuttu, ancu s'è i mercati sò cumplettamente i prezzi in un tassu di tassi di a Fed da a riunione di maghju in solu 5 mesi, ùn hè micca a prima volta questu annu chì a speculazione di i tassi di tassi hà sviluppatu. In fattu, à l'altitudine di a turbulenza di SVB in marzu, i futuri eranu cumplettamente i prezzi in una tarifa tagliata da a riunione di lugliu, chì era solu 4 mesi di distanza. Allora serà fascinante per vede in quale u puntu di u puntu di u FOMC a settimana prossima valida o spinge nantu à i prezzi attuali di u mercatu, chì avà cerca 124bps di tagli in 2024.

Quandu si tratta di a prossima riunione di a Fed, oghje inizia una serie di liberazioni di dati impurtanti chì aiutanu à furmà a prospettiva di u 2024. Chì include l'indici di servizii ISM, chì serà in particulare focusu dopu à u numeru di fabricazione sottumessi u venneri. Infatti, a previsione GDPNow di a Fed d'Atlanta per u Q4 hè solu à 1.2%, chì, se realizatu, seria a crescita trimestrale più debule da u Q2 2022. Intantu, riceveremu u rapportu JOLTS per uttrovi, chì hà dimustratu chì l'apertura di l'impieghi torna in realtà. in l'ultimi dui mesi, suggerenu chì u mercatu di u travagliu era sempre abbastanza strettu. Per esempiu, ci era sempre 1,5 posti vacanti per individuu disoccupatu in settembre, chì hè sempre chjaramente sopra u so livellu pre-pandemia intornu à 1,2. Videremu s'ellu hè cambiatu oghje.

Davanti à queste versioni, l'S&P 500 (-0.54%) ùn hà micca pussutu sustene i so recenti guadagni, soffrendu u so peghju iniziu à una settimana da ferraghju. Per esse ghjustu, vale a pena nutà chì a diminuzione hè stata abbastanza cuncentrata trà i grandi stock di tecnulugia, cù l'S&P 500 ponderatu uguali à un marginale + 0,03%. È l'indice Russell 2000 small cap (+1,04%) hè in realtà aumentatu per a quarta sessione consecutiva. Ma ancu cusì, ùn era micca assai cunsulazione per quelli segmenti chì anu persu terrenu, cù u NASDAQ (-0.84%) è u Magnificent 7 (-1.61%) videndu un rendimentu notevuli.

Intantu, da u latu di i tassi, ci hè statu un rimbalzu abbastanza forte in i rendimenti di u Tesoru dopu à i cali di a settimana passata. U rendimentu di 10 anni hè cresciutu di + 5,8 bps à 4,21%, ancu s'ellu hà riunitu in l'ultima parte di a sessione di i Stati Uniti dopu avè aumentatu quantu + 10 bps intra-day. Ci sò stati movimenti più grossi à u front-end, cum'è u rendimentu di 2yr (+ 9.6bps) hà vistu u so più grande aumentu di ogni ghjornu in quattru settimani, tornanu à 4.63%. Questu hè ghjuntu cum'è l'investitori anu eliminatu alcuni di i taglii di prezzu per u 2024, cù a quantità totale chì hè cascata da -10.2bps à 124bps. È à u turnu, cù l'investitori chì aspittàvanu ligeramente menu taglii di tassi, i rendimenti reali anu ancu rimbalzatu, cù u rendimentu reale di 10 anni (+7.2bps) chì torna sopra à 2% di novu.

Ddu avanzu in i rendimenti reali mette una pausa à a manifestazione d'oru in l'ultimi ghjorni. À l'apertura, i prezzi di l'oru anu riisciutu à chjappà un massimu intraday di tutti i tempi di $ 2135 / oz, ma à a fine sò calati di -2,23% à $ 2026/oz. Allora un intervallu di 5.56pp in u ghjornu, chì hè un grande swing intra-day per Gold. Ancu s'ellu avemu ghjuntu à i massimi di tutti i tempi durante a sessione, vale a pena nutà chì questu hè sempre solu un puntu altu nominale, postu chì s'ellu si adatta per l'inflazione, i prezzi eranu più alti à l'iniziu di l'anni 1980, in u 2011, è ancu à u piccu recente in u 2011. 2020. In altrò in u spaziu di e commodities, i prezzi di u petroliu Brent Crude (-1.08%) sò stati tornati à $ 78.03/bbl, custruendu nantu à a so corsa di 6 cali settimanali consecutivi.

In Europa, i muvimenti di u mercatu eranu assai menu aggressivi eri, cù u STOXX 600 solu caduta -0.09%. In modu simile per i bonds sovrani, i rendimenti nantu à i bunds 10yr (-0.8bps) in realtà cadenu à un minimu di 5 mesi di 2.35%, è altri cumpresi 10yr OAT (+0.2bps) è BTP (+2.5bps) anu vistu solu un modestu aumentu. I Gilts eranu l'eccezzioni principale à quellu mudellu, cù u rendimentu di 10 anni + 5.5bps, cum'è u rendimentu reale di 10yr (+ 9.6bps) hà ancu culpitu un altu di un mesi.

I mercati di l'aziende asiatiche sò slipping this morning with the Hang Seng (-1.76%) emergente cum'è u più grande underperformer seguita da u Nikkei (-1.15%), u CSI (-0.80%), u Shanghai Composite (-0.69%) è u KOSPI. (-0,38%). I futuri S&P 500 (-0,21%) è NASDAQ 100 (-0,24%) sò più bassi.

I dati di a matina di a matina anu dimustratu chì u tassu di inflazione di Tokyo hà aumentatu da + 2.6% a/y in Novembre (v/s + 3.0% previstu), a so crescita più lenta da lugliu 2022 è paragunata cù un aumentu rivisatu à a diminuzione di + 3.2% in u mese precedente. Core CPI hà aumentatu + 2.3% in nuvembre (v / s + 2.4% previstu) da un annu prima da un guadagnu + 2.7% in uttrovi, cusì annebbiatu a strada di uscita di u BOJ un toccu. U BOJ a prossima riunione u dicembre 18-19 cù a nostra vista chì sguassate YCC in ghjennaghju. In altrò, u PMI di i servizii di Caixin di a Cina per u Novembre hà avanzatu à un altu di trè mesi di 51,5 (v/s 50,5 previstu è 50,4 in uttrovi), cusì diverghjendu da i dati PMI ufficiali di a nazione chì anu dimustratu una cuntrazione.

In l'azzione di pulitica monetaria, u Reserve Bank of Australia (RBA) hà decisu di mantene a so tarifa ufficiale di cash (OCR) invariata à un altu di 12 anni di 4.35% cum'è cunsensu previstu in a so riunione finale di u cunsigliu di 2023. Cù a dichjarazione di l'RBA vista cum'è essendu nantu à u latu dovish, a munita Aussie hè vinutu sottu a pressione di vendita rinnuvata, dropping -0.54% à u cummerciu à 0.6584 versus u dollaru.

Fighjendu in daretu à i dati di ieri, l'ordine di fabbrica d'ottobre era l'unica liberazione notevule in i Stati Uniti. Questi anu vistu una diminuzione mensile di -3.6% (vs -3.0% exp) è cù settembre rivisu à + 2.3% da + 2.8%. A serie di beni di capitale micca di difesa menu volatile hè stata rivista à -0.2% da 0.0% in a lettura anticipata. Allora aghjunghjendu à un sensu di debilitatu u momentu di crescita di i Stati Uniti in Q4.

À u ghjornu avanti avà, è e versioni di dati da i Stati Uniti includenu l'indice di servizii ISM per nuvembre, è l'apertura di travagliu JOLTS per uttrovi. In altrò, ci sò i servizii mundiali è i PMI cumposti per nuvembre è l'Eurozona PPI d'ottobre. Da i banche cintrali, riceveremu l'Indagine di l'Attese di i Consumatori di u BCE per uttrovi.

Tyler Durden Mar, 12/05/2023 – 08:16

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/stocks-futures-slide-second-day-rally-fizzles-ahead-jobs-data-deluge u Tue, 05 Dec 2023 13:16:49 +0000.