L’azzioni anu più spaziu per arricchisce di ciò chì pensate

L'azzioni anu più spaziu per arricchisce di ciò chì pensate

Scrittu da Simon White, macrostrategist di Bloomberg,

L'azzioni sò diventate caru, ma in termini reali puderanu esse assai più ricchi prima di diventà storicamente sopravaluati in quantu à i bonds.

Conduzzione mentre aduprendu solu u specchiu retrovisore ùn hè micca cunsigliatu. Eppuru in l'analisi di u mercatu simu custretti à fà cusì spessu. In ogni locu hè più vera in una di e variabili ecunomiche più ritardate – l'inflazione. Vi dice u cambiamentu di i prezzi chì hè digià accadutu, è ùn dice nunda di u futuru.

In più di questu, l'inflazione ùn hè micca un cuncettu chjaramente definitu. Ancu ristrettu à l'inflazione di u cunsumadore, ci hè una quantità enormosa di subjectività in cumu si definisce a cesta di u cunsumu, è l'inflazione chì ogni persona sperimenta hè prubabile di esse sfarente da a misura ufficiale, è da tutti l'altri ancu.

Tuttu ciò chì significa chì u cuncettu di rendimenti reali richiede un pocu di più pensamentu. Comu regula, sò deflated usendu l'inflazione di u cunsumu, usendu sia u numeru di capu o breakevens. Lascendu da parte se i prezzi di u cunsumu sò a misura curretta à aduprà, simu sempre di fronte à una incongruenza cintrali : l'inflazione hè retrocesiva, i rendimenti sò avanti.

Se una variabile di u mercatu reale hè di esse utile, ci vole à dì ciò chì pensemu chì a ghjente farà. Un veru rendimentu di dì -2% hè basatu annantu à induve era l'inflazione. Ma se l'inflazione era prevista per esse alta in l'annu dopu, questu significa un rendimentu reale aspettatu assai più bassu. Chì ci dà una lettura nantu à cumu si prevede chì l'investituri si cumportanu in una basa di futuru.

U cullegu Cameron Crise hà fattu pocu analisi interessanti nantu à i rendimenti reali è a prima di risicu di l'equità. L'esperienza recente puderia informà chì quandu i rendimenti reali aumentanu, questu hè negativu per a valutazione di l'equità relative à i bonds.

Ma cumu hà dimustratu, questu hè solu un fenomenu post-GFC. À longu andà (finu à u principiu di l'anni 1960), ci hè una forte correlazione negativa trà i rendimenti reali è a prima di risicu di l'equity (ERP).

In altri palori, cum'è i bonds diventanu più prezzu, l'azzioni diventanu più caru cumparatu cù i bonds, è per quessa, se a Fed riesce à mantene i tassi "più alti per più longu", l'azzioni ponu mantene a ricchezza.

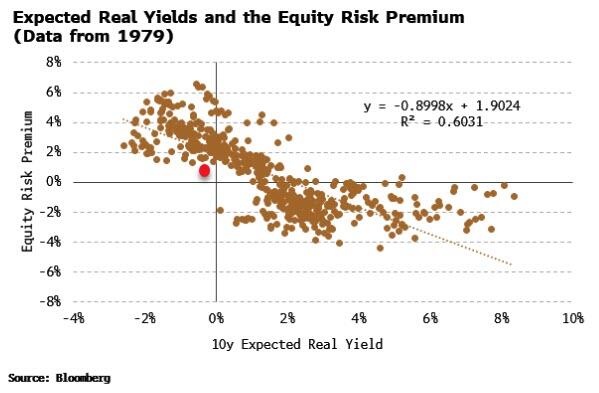

Aghju allargatu questa analisi utilizendu i rendimenti reali previsti, definendu u rendimentu reale previstu di 10 anni cum'è u rendimentu nominale di 10 anni minus a misura di l'inchiesta di l'Università di Michigan di aspettative di inflazione di cinque à 10 anni.

Ciò chì truvamu hè una relazione ancu più forte, cù un R2 di 60% (versus 52% per i dati originali stabilitu annantu à u stessu periodu storicu), vale à dì l'aspettativa di quantu i boni boni seranu una assai bona indicazione di a ricchezza di l'azzioni.

Una torsione, però, hè catturata da u settore di punti à a diritta di a linea di tendenza, quandu i rendimenti veri previsti eranu più grande di ~ 6%. Quì, i bonds sò stati previsti per esse più prezzu, ma i stocks ùn anu micca arricchitu quantu a relazione anticipava.

Questi punti di dati appartenenu à l'iniziu di l'anni 1980 quandu Volcker catapultava i tassi più alti. À un certu puntu, i bonds sò stati previsti per esse cusì prezzu, vale à dì chì i tassi per esse cusì altu – è cusì volatile – chì pussede l'equità ùn era micca attrattiva. L'ERP ùn hà micca cuminciatu à falà di novu finu à l'estiu di u 1982 – quandu era chjaru chì i rendimenti di ubligatoriu avianu culminatu – cù l'azzioni in u fondu di u prezzu pocu dopu.

Ma simu luntanu da quellu puntu ancu, è cù i rendimenti reali previsti sempre bassi oghje (puntu rossu in u graficu sopra), ci hè assai spaziu per elli à cuntinuà à cresce è per i stocks per arricchisce più.

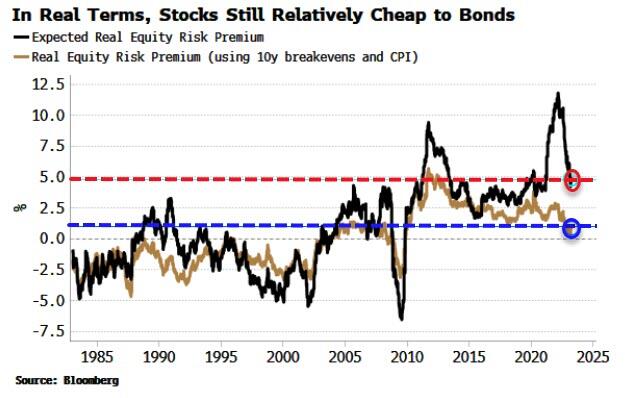

Hè u listessu takeaway si guardemu à l'ERP nantu à una basa prevista. Deflating stocks using expectations inflation-long-term (perchè sò un attivu di longa durata), è deflating bonds using short-term expectations, pudemu creà un ERP previstu.

U graficu sottu mostra chì, mentri l'equità sò ricchi quant'è sò stati relative à i bonds da u GFC nantu à una basa reale, nantu à una basa di l'expectativa, a so sopravvalutazione ùn hè micca ancu allargata.

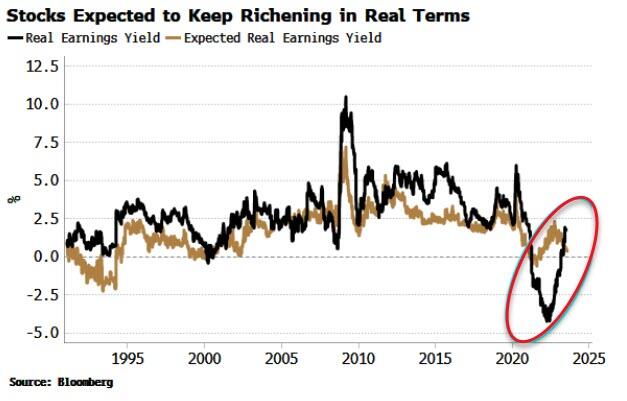

Inoltre, questu hè ancu appiicatu à i stocks in una basa assoluta. Ancu s'è u rendiment reale di u guadagnu di l'S&P hè in forte crescita, chì significa chì i stocks in termini veri s'abattinu, nantu à una basa reale prevista, si arricchiscenu. Questu hè coherente cù u missaghju da u rendimentu di i 12-month forward earnings chì mostra chì l'azzioni sò previsti per arricchisce in termini nominali.

A misura in quale l'aspettattivi di l'inflazione ghjunghje à l'inflazione spot in i prossimi mesi dettarà quantu a divergenza trà u rendimentu di u prufittu previstu è reale pò persiste, è dunque da quantu più stocks ponu arricchisce. Ma l'aspettattivi pò esse assai appiccicosa. Restanu stubbornly più altu ch'è l'inflazione spot in l'anni 1980, longu dopu chì u scossa di u tassu di Volcker s'era calata.

Questu esercitu hè un ricordu chì in un mondu inflazionisticu, ùn pudemu micca più assume chì e variabili reali è nominali sò indistinguibili. Hè i veri ritorni chì importanu à a fine di u ghjornu, è più importantemente i veri ritorni chì sò previsti – è nantu à questa basa, i stocks ponu cuntinuà à arricchisce oltre ciò chì un analisi nominale convenzionale indicà.

Tyler Durden Mar, 08/01/2023 – 09:10

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/stocks-have-more-room-richen-you-think u Tue, 01 Aug 2023 13:10:00 +0000.