L’aumentu di u deficit porterà à tassi più bassi, micca più alti

L'aumentu di u deficit porterà à tassi più bassi, micca più alti

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

U recente downgrade di Fitch di a classificazione di u debitu di i Stati Uniti hà allarmatu l'investitori mentre u deficit è u debitu aumentanu in modu stabile. U downgrade hà mandatu i rendimenti di i boni di u Treasury à 10 anni sopra u 4%, causendu preoccupazione per a situazione finanziaria deteriorata di l'America. U prublema hè chì s'ellu ùn sò micca fatti i passi radicali per frenà a spesa, tali causeranu l'aumentu di i tassi d'interessu. Per sapè:

" I Stati Uniti piglianu in prestito in a so propria valuta è ùn saranu mai in modu predeterminatu involontariamente, sempre chì anu una stampa. Cumu l'aumentu di i tassi spinge u finanziamentu più altu, però, a capacità di u guvernu di i Stati Uniti di cambià a strada fiscale senza misure puliticamenti disastrose cum'è tagliate i diritti o stampando apertamente soldi hè diventata più limitata.

S'ellu ùn hè micca fattu tali passi radicali, quasi certamente significa pagà più per piglià prestitu. Stu tassu senza risicu crescente sguasserà l'investimentu privatu è sminurà u valore di l'azzioni, tuttu u restu hè ugualmente ". – WSJ

Tale certamente pare una cunclusione logica. Tuttavia, a chjave di a dichjarazione hè in l'ultima frase. Parechji "orsi di bonu" suggerenu chì i tassi devenu aumentà cum'è i deficit aumentanu è più debitu hè emessu. A tiurìa hè chì in un certu puntu, i cumpratori necessitanu un rendimentu più altu per cumprà più debitu da i Stati Uniti. Tali hè perfettamente logicu in un mercatu di ubligatoriu chì funziona normalmente induve l'unichi attori sò l'attori individuali è istituziunali di u mercatu di ubligatoriu.

In altri palori, finu à chì "tuttu u restu hè uguali", i tassi duveranu cresce in un tali ambiente.

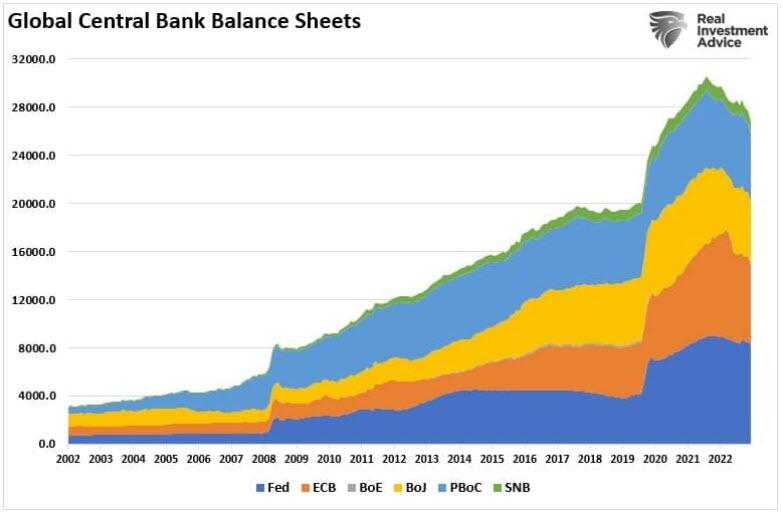

Tuttavia, tuttu u restu ùn hè micca uguali in una ecunumia glubale induve i rendimenti di u debitu di u guvernu sò cuntrullati da i Banchi Centrali chì si cunglindanu cù i Guverni per mantene a crescita ecunomica, cuntrullà l'inflazione è evità crisi finanziarie. Tali hè evidenti in u graficu sottu. Dapoi u 2008, i Banchi Centrali in u mondu sò stati cumpratori di u debitu globale.

Perchè i Banchi Centrali anu impegnatu in un prugramma cusì massivu di compra di obbligazioni? Per furnisce liquidità per cumbatte e forze deflazioni di u debitu è mantene l'ecunumia glubale fora di a recessione. Comu dimustratu, dapoi u 1980, ogni volta chì l'ecunumia hè stata trattata da un colpu di recessione, u Guvernu hà rispostu crescendu u debitu. In ogni casu, più debitu hà risultatu in una diminuzione cuntinua di l'inflazione, i salarii, u crescita ecunomica è i tassi d'interessu.

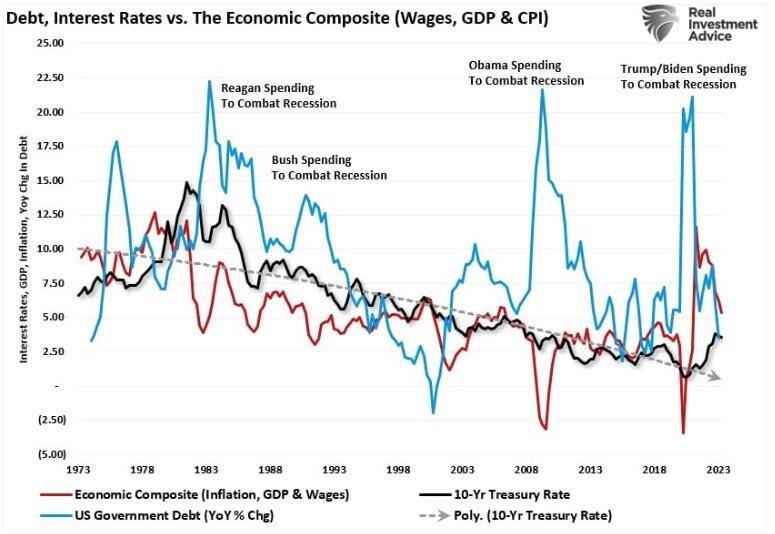

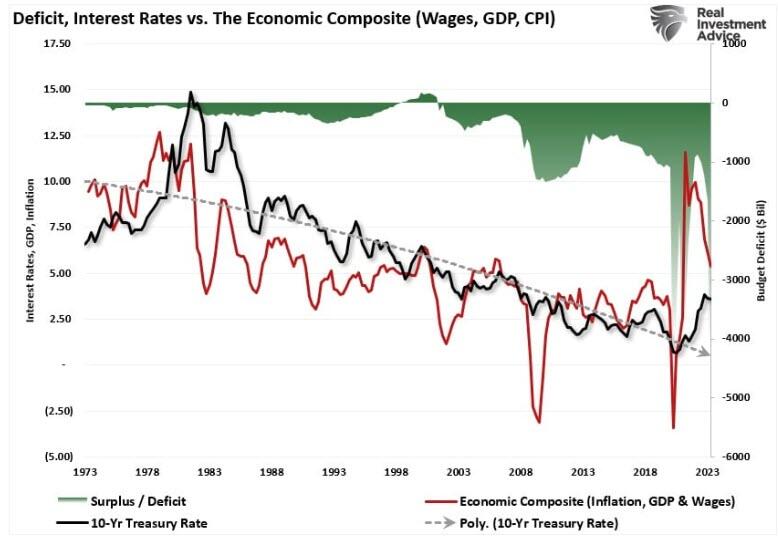

L'analisi diventa più chjaru quandu vede u cumpostu ecunomicu contr'à u deficit.

L'aspettativa hè chì "questu tempu hè diversu". Più debitu è deficits più significativu portanu à i tassi d'interessu più altu. Tuttavia, dapoi u 1980, ùn hè micca statu u casu. (L'eccezzioni hè stata in 2020, quandu anu mandatu cuntrolli à e famiglie è chjude l'ecunumia, creendu un piccu di inflazione.) A più impurtante, a Riserva Federale è i Banchi Centrali glubale restanu intrappulati.

A Fed resta intrappulata

Prima di 2020, a Riserva Federale vulia una inflazione più alta. In ogni casu, dopu à l'esperimentu fallutu di chjude l'ecunumia è di mandà cuntrolli à e famiglie, a Fed vole avà una inflazione più bassa. In ultimamente, a Riserva Federale uttene u so desideriu cum'è l'aumentu di u nivellu di u debitu favurizeghja i tassi di crescita economica più lenta è a disinflazione.

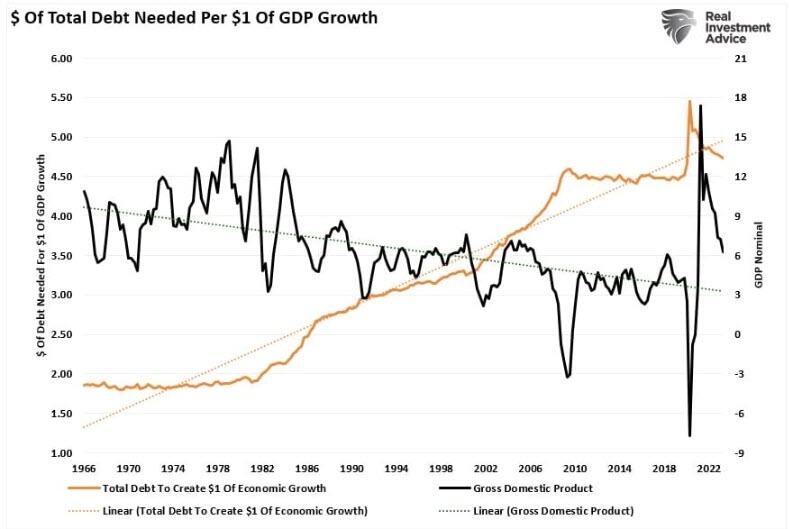

Dapoi u 1980, l'aumentu di u nivellu di u debitu hè statu necessariu per creà $ 1 di l'attività ecunomica. À quasi $ 5 di debitu per creà $ 1 di l'attività ecunomica, a capacità di favurizà una crescita ecunomica più robusta è l'inflazione hè improbabile.

Ancu s'è i "orsi di ligami" sò curretti, è l'aumentu di u nivellu di debitu è di i deficit causanu tassi più alti, i Banchi Centrali piglianu azzione per spinghje i tassi artificialmente più bassi.

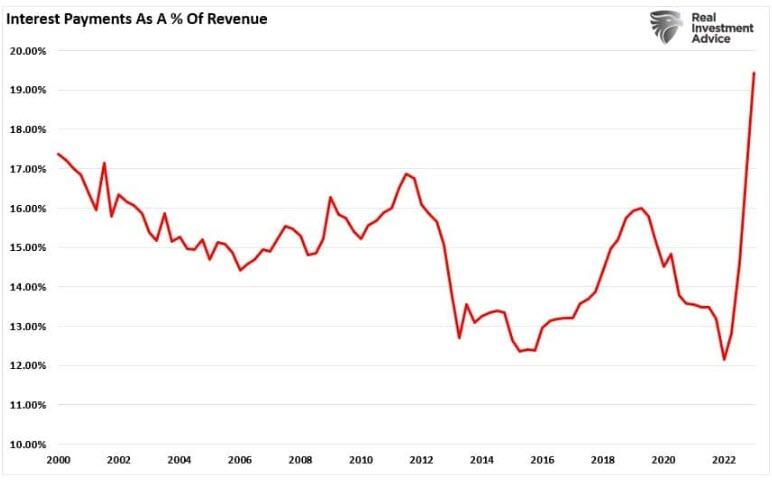

À 4% nantu à i bonds di Treasury à 10 anni, i costi di prestitu restanu relativamente bassu da una perspettiva storica. Tuttavia, vedemu sempre segni di deterioramentu ecunomicu è impatti negativi di u cunsumadore ancu à quellu ritmu. Quandu u rapportu di leva hè quasi 5: 1 in l'ecunumia, i tassi di 5% à 6% sò una materia completamente diversa.

-

I pagamenti d'interessu nantu à u debitu di u guvernu aumentanu, esigendu più spese di deficit.

-

U mercatu di l'abitazioni calarà. A ghjente cumprà pagamenti, micca case, è i tassi crescente significanu pagamenti più alti.

-

I tassi d'interessu più alti aumenteranu i costi di prestitu, chì porta à i margini di prufittu più bassi per e corporazioni.

-

Ci hè un impattu negativu nantu à u mercatu di derivati massivu, chì porta à una altra crisa di creditu potenziale cum'è i derivati di spread rate d'interessu sguassate.

-

Quandu i tassi aumentanu, cusì facenu i pagamenti d'interessi variabili nantu à e carte di creditu. Tali portanu à una cuntrazione di u redditu dispunibile è a crescita di default.

-

Ci hè un impattu negativu nantu à i banche cum'è l'aumentu di i predefiniti nantu à i grandi livelli di debitu erode a capitalizazione.

-

L'aumentu di i tassi d'interessu avarà un impattu negativu nantu à i piani di pensione già sottofinanziati, purtendu à l'insicurezza di risponde à l'obbligazioni future.

Puderaghju cuntinuà, ma avete l'idea.

A Fed Interverrà

U prublema di l'aumentu di i costi di prestitu si sparghje in tuttu l'ecosistema finanziariu cum'è un virus. Hè per quessa chì a Riserva Federale è u Guvernu forzeranu i tassi più bassi per mezu di e pulitiche monetarie è fiscali. Questu hè particularmente veru quandu l'interessu nantu à u debitu esistente assorbe quasi 1/5 di i vostri rivenuti fiscali.

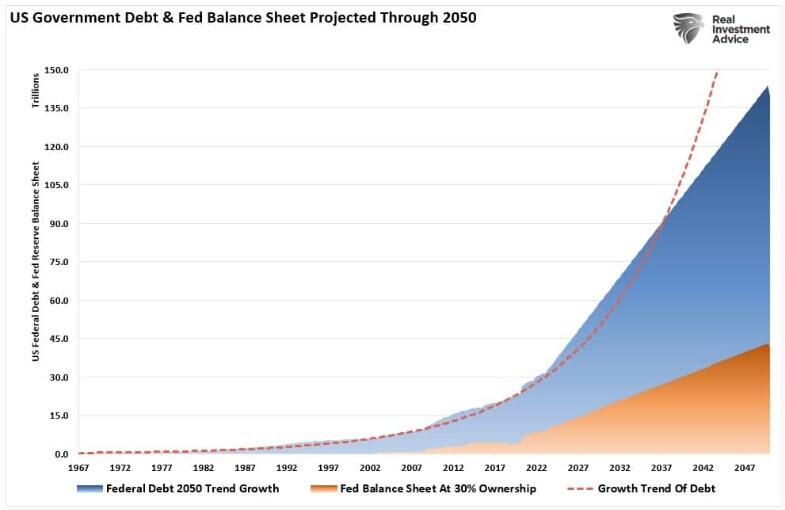

U prublema più grande cù a tesi di "i tassi deve andà più altu" hè l'incapacità di l'ecunumia di sustene i tassi più alti per via di l'emissione di u debitu crescente è di i deficit crescente. L'Uffiziu di u Budget di u Cungressu hà aghjurnatu recentemente a so trajectoria di u debitu in i prossimi 30 anni. U graficu sottu modella chì l'analisi utilizendu a tendenza di crescita di u debitu, ma ancu fattori in a necessità per a Riserva Federale di monetizà quasi 30% di quella emissione.

À u ritmu di crescita attuale, a carica di u debitu Federale cullà da $ 32 trilioni à circa $ 140 trilioni da u 2050. In u stessu tempu, assumendu chì a Fed cuntinueghja a monetizing 30% di l'emissione di u debitu, u so bilanciu stende à più di $ 40 trilioni.

Lasciate chì affruntà per un minutu.

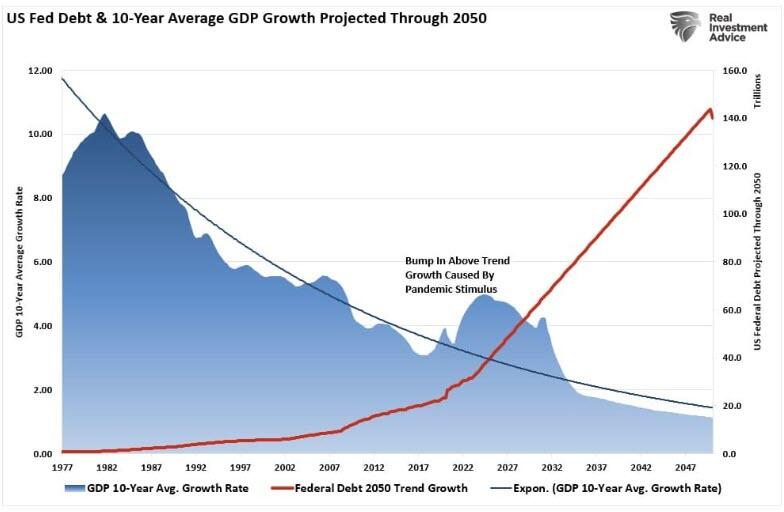

Ciò chì ùn deve micca surprisa hè chì u debitu micca produttivu ùn crea micca crescita ecunomica. Dapoi u 1977, u tassu di crescita mediu di u PIB di 10 anni hè diminuitu constantemente à u mumentu chì u debitu aumentava. Cusì, utilizendu a tendenza di crescita storica di u PIB, l'aumentu di u debitu portarà à i tassi di crescita ecunomica più lenti in u futuru.

Cunclusioni

Dunque, cum'è u debitu è u deficit aumentanu, i Banchi Centrali seranu custretti à suppressione i tassi d'interessu per mantene i costi di prestitu per sustene i tassi di crescita economica debule. U prublema cù l'assunzione chì i tassi DEVE andà più altu hè trè volte:

-

Tutti i tassi di interessu sò relative. L'assunzione chì i tassi in i Stati Uniti anu da spike più altu hè prubabilmente sbagliatu. Rendimenti più alti in u debitu di i Stati Uniti attrae flussi di capitale da i paesi cù rendimenti bassi à negativi, chì spinge i tassi più bassi in i Stati Uniti Data l'attuale spinta da i Banchi Centrali in u mondu per suppressione i tassi d'interessu per mantene a crescita economica nascente, un eventuale rendimentu zero in i Stati Uniti. u debitu ùn hè micca realisticu.

-

U pallone di deficit di bilanciu chì vene. Data a mancanza di cuntrolli di a pulitica fiscale di Washington è e prumesse di generosità cuntinuata, u deficit di u bilanciu hè ghjuntu à cresce sopra à $ 2 trilioni in l'anni à vene. Questu averebbe bisognu di più emissioni di ubligatoriu di u guvernu per finanzà e spese future, chì saranu magnificate durante a prossima sputazione di recessione cum'è l'ingrossu fiscale caduta.

-

I Banchi Centrali cuntinueghjanu à cumprà bonds per mantene u statu quo attuale, ma diventeranu cumpratori più aggressivi durante a prossima recessione. U prossimu prugramma di QE da a Fed per cumpensà a prossima recessione ecunomica serà prubabilmente $ 4 trilioni o più, spinghjendu u rendimentu di 10 anni versu zero.

Sè avete bisognu di una mappa stradale di cumu si finisce cù tariffu più bassi, fighjate à u Giappone.

L'analista di pulitica Michele Wucker hà descrittu stu tipu di prublema in u so libru 2016 " The Grey Rhino", chì era un bestseller in lingua inglese in Cina. A cuntrariu di una crisa fora di u turchinu chjamatu "cignu neru", un rinoceronte grisu hè un avvenimentu probabile cù assai avvirtimenti è evidenza chì hè ignoratu finu à chì hè troppu tardi.

Aghjunghjite u debitu à quella lista.

Tyler Durden Ven, 25/08/2023 – 09:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/deficit-surge-will-lead-lower-rates-not-higher u Fri, 25 Aug 2023 13:05:00 +0000.