Inflazione, Recessione, è Declinu Hegemonia di i Stati Uniti

Inflazione, Recessione, è Declinu Hegemonia US

Scritta da Alasdair Macleod via GoldMoney.com,

In un futuru distante, pudemu guardà in 2022 è 2023 cum'è anni pivotali. Finu a ora, avemu vistu u cunflittu trà l'America è i dui hegemons asiatichi emergenu à l'apertu, purtendu à una crisa energetica autoinflitta à l'alianza occidentale. A tendenza di quarant'anni di diminuzione di i tassi d'interessu hè finita, rimpiazzata da una nova tendenza crescente chì e cunsequenze complete è a durata sò ancu scunnisciute.

L'allianza occidentale entra in l'annu novu cù teme crescenti di recessione. I decisori di a pulitica monetaria affrontanu un dilema acutu: dà priorità à l'inflazione di i prezzi aumentendu i tassi d'interessu, o s'appoghjanu versu più stimulazione monetaria per assicurà chì i mercati finanziarii si stabilizzianu, e so economie ùn soffrenu micca a recessione, è e finanze di u guvernu ùn sò micca guidate in crisa. ?

Questu hè l'enigma chì hà da ghjucà in u 2023 per i Stati Uniti, u Regnu Unitu, l'UE, u Giappone, è altri in u campu di l'allianza. Ma e cundizioni ecunomiche sò assai diffirenti in l'Asia cuntinentale. Cina mostra i primi stadi di fà un ritornu ecunomicu. L'ecunumia di a Russia ùn hè micca stata dannata da e sanzioni, cum'è i media occidentali ci vulianu crede. Tutti i membri di l'urganisazioni cummerciale asiatiche godenu di i beneficii di u petroliu è di u gasu à pocu pressu mentre l'alleanza uccidintali volta a spalle à i carburanti fossili.

U messagiu mandatu à l'Arabia Saudita, u Cunsigliu di Cooperazione di u Golfu, è ancu à l'OPEC + hè chì i so mercati futuri sò cù l'hegemoni asiatichi. Prevedibilmente, sò tutti gravitanti in stu campu. Abandunanu a sfera di influenza guidata da l'America.

2023 vi vede e cunsequenze di l'Arabia Saudita chì finisce u petrodollar. L'esportatori di energia si sentenu a strada versu novi accordi cummerciale in un tentativu di rimpiazzà u dollaru d'ieri. Si parla di una nova valuta di u cummerciu asiaticu. Ma pudemu aspittà chì l'esportazioni di petroliu sò compensate da l'investimentu internu, in particulare trà l'Arabia Saudita, u GCC è a Cina. U surplus più evidente chì emerge in u 2023 hè di dollari detenuti à l'internaziunale, chì u so valore d'usu hè stallatu à abbandunà lascendu cum'è una cunchiglia viota. Hè una tempesta perfetta per u dollaru, è tutti quelli chì naviganu cun ellu.

Quelli di noi chì campanu abbastanza longu per fighjà in daretu à questi anni sò prubabilmente di truvà chì sò stati pivotali per e valute è l'alleanza glubale. Probabilmente marcaranu a fine di a supremazia occidentale è l'emergenza di una nova dominazione ecunomica asiatica.

A minaccia di u tassu d'interessu à e monete di l'Occidenti

Hè una marca di quantu a cundizione di l'ecunumia occidentali hè diventata, quandu l'aumentu di i tassi d'interessu di pocu centesimu hè abbastanza per minacciare di precipitare una crisa ecunomica. A culpa pò esse fatta interamente à a porta di a macroeconomia post-classica. È cum'è un cane cù un ossu, i so grandi preti ricusanu di lascià. Malgradu tutte l'evidenza à u cuntrariu, avà avete da crede chì l'inflazione hè transitoria dopu à tuttu, ancu s'ellu anu cuncessu a pussibilità di l'inflazione di i miriali sò ligeramente elevati. Ma a preoccupazione più larga hè chì ancu s'è i tassi d'interessu ùn anu ancu riflette bè l'estensione di a svalutazione di a valuta, anu risuscitatu abbastanza per inclina u mondu in recessione.

In u so modu di pensà, hè o inflazione o recessione, micca i dui. Una recessione hè a caduta di a dumanda è a caduta di a dumanda porta à a caduta di i prezzi, secondu l'opinioni macroeconomiche. Quandu l'inflazione è una recessione sò prisenti, ùn ponu micca spiegà è ùn cuncorda micca cù i so mudelli di computer. Dunque, l'economisti di u guvernu insistenu chì l'aumentu di u prezzu di u cunsumu torna à u target di 2% o circa, perchè l'aumentu di i tassi d'interessu pruvucarà una recessione è a dumanda cascarà. Pigliarà solu un pocu di più di ciò ch'elli pensavanu inizialmente.

Avà dicenu chì u periculu ùn hè più solu l'inflazione. Invece, deve esse equilibratu. A pulitica di i tassi d'interessu deve piglià in contu l'evidenza crescente di recessione, chì significa chì i rendimenti di i boni duveranu cessà di aumentà è dopu a so prima caduta i mercati azionari si stabilizzanu. Per elli, questu hè a strada di salvezza. In seguitu à sta linea, l'autorità è un stabilimentu di penseru di u gruppu anu avutu successu in tamping down expectations inflation, aiutatu da debilitamentu di i prezzi di l'energia.

Da marzu, u crudu intermediu West Texas hà ritracciatu 50% di a so crescita da marzu 2020 à marzu 2022. U gasu naturale hè cascatu quaranta per centu da u so altu d'aostu. Se i media uccidintali deve esse cridutu, a Russia hè continuamente à l'orlu di u fallimentu, u suggerimentu hè chì a normalità di u prezzu torna prestu. È e pressioni inflazionistiche da l'aumentu di i prezzi di l'energia è di l'alimentariu spariranu.

Ciò chì succede veramente hè chì u creditu bancariu hè avà cuminciatu à cuntratte. U creditu bancariu rapprisenta più di u 90% di a valuta è u creditu in circulazione è a so cuntrazione hè una materia seria. Hè un cambiamentu in a psiculugia di massa di i banchieri, induve l'avidità per i profitti da u prestitu satisfaitu da l'espansione di u bilanciu hè rimpiazzatu da a prudenza è u timore di perdite, chì porta à a cuntrazione di u bilanciu. Questu era u puntu daretu à u discorsu di Jamie Dimon in una cunferenza bancaria in New York u ghjugnu passatu, quandu hà mudificatu a so descrizzione di a prospettiva ecunomica da a tempesta à a forza di l'uraganu. Venendu da u banchieru cummerciale più influente in u mondu, era l'indicazione più chjara chì pudemu avè possibbilmente di induve eramu in u ciculu di u creditu bancariu: u mondu hè nantu à a riva di una grande calata di creditu.

Ancu s'è a so analisi hè sbagliata, i macroeconomisti anu ghjustu à esse assai preoccupati. Più di nove decimi di i dipositi bancari è di valuta di i Stati Uniti facenu avà una contrazione significativa. Questu hè un prublema particulare aggravatu prima da i blocchi di covid è per l'imprese affettate da prublemi di a catena di supply. Dà à i banche cummirciali un prublema enormu: s'elli cumincianu à scaccià u tappettu di creditu da sottu à l'imprese non finanziarii, simpliciamente creanu un colapsu ecunomicu chì minacciassi tuttu u so libru di prestitu.

Hè assai più faciule per un banchieru di chjamà pusizioni di finanziamentu di prestiti in l'assi finanziarii. È hè ancu una questione simplice per chjamà è liquidate a garantia di l'assi finanziarii quandu qualsiasi prestitu cumencia à agghicà. Hè per quessa chì u settore finanziariu è l'assi pertinenti sò stati in u focu finu à avà.

I banche cintrali vedenu queste cundizioni in evoluzione cum'è u so peghju incubo. Sò ciò chì hà purtatu à u colapsu di millaie di banche americane dopu à u crash di Wall Street di u 1929-1932. In culpisce u settore privatu per u slump di l'anni 1930 chì hà seguitu è hè statu direttamente identificatu cù u colapsu di u creditu bancariu, i banchieri cintrali è l'economisti keynesiani anu prumessu chì ùn deve mai più accade.

Ma perchè sta lattina hè stata cacciata da a strada per troppu longu, ùn simu micca solu fighjendu à a fine di un ciculu di dece anni di creditu bancariu, ma potenzialmente à un avvenimentu super-ciclicu multi-decenniu, rivali di l'anni 1930. . È datu e forze elementari più grande oghje, potenzalmentu ancu peggiu di questu.

Pudemu facilmente apprezzà chì, salvu chì a Fed è l'altri banche cintrali s'alluntanu nantu à e so pulitiche monetarie restrittive, un crash di a borsa hè obligatu à seguità. È questu hè ciò chì avemu vistu quandu a tendenza di i tassi d'interessu hà iniziatu una nova trajectoria crescente di ghjennaghju passatu. Per a Fed, a prevenzione di un crash di a borsa hè quasi certamente una priorità più immediata chì a prutezzione di a munita. Ùn hè micca chì a Fed ùn importa micca, hè perchè ùn ponu micca fà i dui. U so mandatu incorpora u disoccupazione, è e so filusufie neo-keynesiani arradicate sò ancu in ghjocu.

In cunseguenza, mentre pudemu vede i periculi di cuntrazione di creditu bancariu, pudemu ancu vede chì a Fed è l'altri banche cintrali maiò anu priurità a stabilità di u mercatu finanziariu annantu à l'aumentu di i tassi d'interessu per riflette currettamente a perdita di u putere di compra di e so valute. A pausa in u prezzu di l'energia cresce inseme cù l'affirmazioni di i media chì a Russia serà scunfitta anu aiutatu à dà à i mercati un periodu di stabilità, ma tempurane.

A pulitica di minaccia di i tassi d'interessu sempre più alti deve esse tempurale ancu. In effetti, i decisori di a pulitica monetaria ùn anu micca una alternativa pratica à prioritizà a prevenzione di a deflazione di creditu bancariu annantu à u sustegnu di e so muniti. Realisticamente, ùn anu micca altra opzione ma di luttà contra a recessione cù ancu più inflazione di u finanziamentu di a valuta di u bancu cintrali hà aumentatu i deficit di u bilanciu di u guvernu, è attraversu una ulteriore espansione di e riserve di i banche cummerciale nantu à u so propiu bilanciu, a contrapartita di l'allentamentu quantitatiu.

In più di l'iniziativi di u bancu cintrali per mantene i rendimenti di i boni u più bassu pussibule, i deficit di u bilanciu di u guvernu in furia per via di a caduta di i redditi fiscali è di e spese extra per contru à a calata di l'attività ecunomica anu da esse finanziati. È datu chì u mondu hè nantu à un standard di dollaru, in i primi fasi di una recessione, a Fed prubabilmente assumerà chì e cunsequenze per i tassi di cambiu di una nova volta di debase di munita pò esse ignorata. Mentre chì a debase di munita pò esse attesa di accelerà per u dollaru, tutti l'altri banche cintrali maiò ponu esse espertu di cooperà. U puntu di a cooperazione economica glubale hè chì nisun bancu cintrali hè permessu di seguità una linea indipendente.

U stabilimentu di u settore privatu si sbaglia à pensà chì a scelta hè trà inflazione o recessione. Ùn hè più una scelta, ma una quistione di sopravvivenza sistemica. Una cuntrazione di u creditu di u bancu cummerciale è una espansione compensativa di u creditu di u bancu cintrali sarà quasi certamenti. U primu porta à un slump in l'attività ecunomica è l'ultimu hè un ingaghjamentu troppu grande per una munita inflating per supportà. Ùn hè micca stagflation, una cundizione chì sicondu a credenza neo-keynesiana ùn deve micca accade, ma un doppelgänger rerun di ciò chì hà fattu per John Law è l'ecunumia di Francia in u 1720. A verità inconveniente hè chì e pulitiche di stimulazione monetaria finiscinu invariabilmente cù l'impoverimentu di tutti. .

U rolu di creditu è a suluzione finale

Per chjarificà cumu l'avvenimenti sò prubabilmente sviluppati in 2023, duvemu rivisite i principii di a teoria monetaria, è a diffarenza trà soldi è creditu. Hè u persistente disprezzu di l'ultime chì hè statu u prublema è hè prubabile di cundizzioni di i piani per ogni nazione chì cerca di scappà da e cunsequenze monetarie di un cambiamentu di u putere hegemonicu da l'allianza occidentale à l'associu chinese russa.

Hè prubabilmente troppu tardu per ogni suluzione pratica à u dilema di a pulitica affrontata da i cumitati di pulitica monetaria in i banche cintrali occidentali oghje. Quandu i banchieri cummirciali si sveglianu in modu cullettivu à i risichi di prestitu creati in gran parte da u so ottimisimu prima, l'instinti di sopravvivenza si mettenu in ballu è riduceranu a so esposizione à u risicu induve pussibule. Un ciculu di creditu di boom è bust hè a cunsequenza. Inevitabbilmente in a fase di bust, micca solu i malinvestimenti sò eliminati, ma ancu i banche over-leveraged fallenu. Mentre chì l'intenzione hè di allisà l'effetti cíclichi nantu à l'ecunumia, a risposta di u statu è u so bancu cintrali invariabilmente aggrava e cose, cù a pulitica monetaria minendu a munita.

Hè impurtante per apprezzà chì cù un sistema di munita sana, chì hè una munita chì cambia solu in a so quantità à l'ordine di i so utilizatori, l'espansione di creditu eccessiva deve esse scuraggiata. U cuntrariu hè incuraghjitu da i banche cintrali. L'elevazione estrema di i rapporti di l'attivu à l'equità per i banche d'impurtanza sistemica di più di vinti volte in u Giappone è l'Eurozona sò interamente dovute à e pulitiche di u bancu cintrali di suppressione di i tassi d'interessu. Hè solu per una leva estrema chì i banche cummirciali, chì ùn sò micca più di venditori di creditu, ponu prufittà da u più slimest di marghjini di creditu quandu i tassi di depositu zero è negativu sò furzati nantu à elli.

Siccomu u creditu bancariu hè riflessu in i dipositi di i clienti, un ciculu di espansione eccessiva di creditu bancariu è cuntrazione diventa economicamente distruttiva. A suluzione favurizata da parechji economisti di a scola austriaca hè di pruibisce u creditu bancariu sanu, rimpiazzà i dipositi mutuali , induve i soldi o munita diventa a pruprietà di u bancu è u depositante un creditore, cù dipositi commodatum induve a pruprietà ferma cù u depositante. Separatamente, sottu à questi accordi i banche agisce cum'è arrangers di finanzii per i risparmiatori chì vulianu mette i so risparmii dispunibuli à i prestiti per un ritornu.

U prublema cù stu rimediu hè quellu di u pollulu è l'ovu. A produzzione richiede un anticipu di capitale per furnisce i prudutti à un prufittu in u tempu. U mondu reale di i mercati liberi hè dunque bisognu di creditu per funziunà. È l'economie per u reinvestimentu di capitale hè ancu inizialmente finanziatu da u creditu. Allora, chì i neo-austriachi piacenu o micca, simu stuck with mutuum deposits and banks that function as dealers in credit.

Questu hè quantu pudemu andà cù i banche cummerciale è u creditu bancariu. L'altra forma di creditu in a circulazione publica hè a responsabilità di l'emittente di i biglietti. Per stabilizzà u so valore, l'emittente deve esse preparatu per scambià per munita d'oru, chì hè è hè sempre statu soldi legale. È una volta chì l'emittente hà stabilitu riserve d'oru sufficienti, l'emissione di qualsiasi banconu supplementu deve esse cupartu da un sustegnu supplementu di munita d'oru.

Ma assai più deve esse fattu. U deficit di u bilanciu di u guvernu ùn deve esse permessu eccettu strettamente in una basa temporale, è a spesa tutale di u guvernu (cumpresi i guverni statali, regiunale è lucali) ridutta à u più chjucu segmentu pussibule di l'ecunumia. Significa perseguite una pulitica deliberata di annullà l'obligazioni legali per l'agenzii di u guvernu per furnisce servizii è benessiri per u populu, mantenendu solu un minimu minimu per u guvernu per funziunà in furnisce liggi, difesa naziunale è per a prutezzione di l'interessi di tutti senza favore. Tuttu u restu pò esse solu a rispunsabilità di l'individui chì organizanu è paganu i servizii stessi. Significa chì a maiò parte di i burocrati impiegati in modu improduttivu in u guvernu devenu esse liberati è dispunibuli per esse ridistribuiti in u settore privatu in modu produttivu. Una etica di u travagliu per forza torna à rimpiazzà una aspettativa chì l'oziosità persunale serà sempre subvenzionata.

In vista di e realità pulitiche, questu ùn pò micca accade, salvu cum'è una risposta cunsiderata dopu à un grande creditu, munita è fusione ecunomica. Hè un casu di crisa prima, solu suluzione. Per quessa, ùn ci hè micca una alternativa pratica à a declassamentu cuntinuu di e valute finu à chì i so utilizatori li rifiutanu sanu cum'è senza valore.

U soldi hè solu oru, è tuttu u restu hè creditu

Per a mancanza di qualsiasi risultatu alternativu, l'eventuale colapsu di e valute senza backed hè tuttu garantitu. Per apprezzà a dinamica daretu à un tali risultatu, duvemu distingue trà soldi è creditu. A valuta in circulazione ùn hè micca soldi legale, essendu solu una forma di creditu emessu cum'è billete da un bancu cintrali. Hà a listessa standing cum'è u creditu in forma di dipositi tenuti in favore di i banche cummerciale. A distinzione trà i soldi è u creditu, cù i soldi in modu sbagliatu chì sò assuciati à esse billette, hè denegata da u stabilimentu macroeconomicu oghje. Ufficialmente è legalmente, i soldi sò solu munita d'oru. Hè ancu munita d'argentu, ancu s'è u rolu monetariu ufficiale di l'argentu hè cascatu in disusu in l'Europa è l'America di u XIX seculu.

Muneta d'oru è d'argentu cum'è soldi sò stati codificati sottu l'imperatore Rumanu Justinian in u VI seculu è hè sempre u casu legalmente in Europa oghje. In u dirittu inglese, l'unificazione di a Corte di Chancery è u dirittu cumunu in u 1875 hà ricunnisciutu formalmente a pusizioni rumana, è i sovrani d'oru, chì eranu u standard monetariu da u 1820, sò diventati indiscutibilmente ricunnisciuti cum'è soldi in common law da allora.

I tentativi di i guverni per restringe o pruibisce a pruprietà di l'oru cum'è soldi ùn deve esse cunfusu cù a pusizione legale. L'ordine esecutivu di FDR in u 1933 chì pruibisce i citadini americani di pussede l'oru ùn hà micca cambiatu u statutu di soldi. Nè un guvernu simile si move in altrò. È a denigrazione neo-keynesiana di un standard d'oru ùn cambia ancu u so statutu. Nè l'affirmazioni di i dilettanti di criptu di munita chì i so schemi sò un sustitutu mudernu per u rolu monetariu d'oru. Cum'è John Pierpont Morgan hà dichjaratu in a so tistimunianza davanti à u Cungressu in u 1912, "L'oru hè soldi. Tuttu u restu hè creditu ". Ùn era micca spressione una opinione ma dichjarà un fattu legale.

Chì l'oru ùn circula micca cumunu cum'è un mediu di scambiu hè spiegatu da a lege di Gresham, chì dice chì i soldi cattivi caccianu u bonu. Originariamente descrive a diffarenza trà e monete tagliate è i so contraparti intactu, a lege di Gresham s'applica ancu à a relazione di l'oru cù a valuta. In u mondu sanu, e società senza relazione accumulanu munita d'oru, passanu prima billette di valuta è dipositi bancari, chì sò universalmente ricunnisciuti cum'è forme più bassu di media di scambiu. Ancu i banche cintrali accumulanu oru. È cum'è si sò alluntanati progressivamente da u so rolu di servitori di u publicu, ricusanu di permette à u publicu l'accessu à e so riserve d'oru in cambiu di i so billeti.

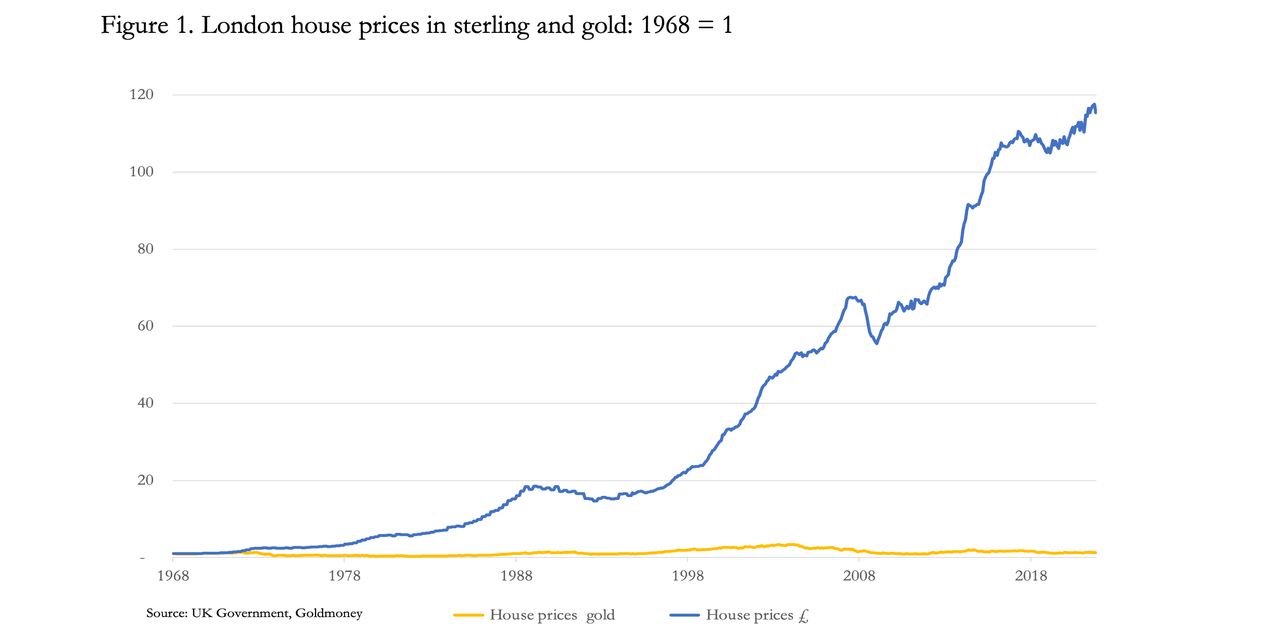

L'impurtanza di l'oru cum'è una tenda di valore, vale à dì cum'è soldi sanu, pare esse difficiuli di capiscenu per e persone chì ùn sò micca abituati à cunsiderà cusì. Invece, consideranu chì hè un investimentu speculativu, chì pò esse tenutu in forma securitizzata o derivata mentre hè prufittuosa per fà. Quandu si tratta di copre u putere di compra di una valuta in diminuzione, a preferenza oghje hè per l'assi chì superanu u costu di u prestitu. Cum'è un esempiu di questu, a Figura 1 mostra l'abitazione residenziale di Londra à un prezzu in fiat sterling è oru. L'alloghju hè a forma più cumuna d'investimentu publicu in u Regnu Unitu, chì beneficia ancu di esenzioni fiscali per i pruprietarii.

Sicondu i dati di u guvernu, dapoi u 1968, quandu e statistiche di i prezzi di l'abitazione cuminciaru, i prezzi mediani di e case in Londra anu aumentatu in media di 115 volte. Ma u prezzu in oru, anu risuscitatu solu 29% in 54 anni. Cù i prezzi chì sò generalmente cresciuti di menu fora di Londra è u so cinturione di trasportu, certi spazii puderanu avè vistu cadute di i prezzi misurati in oru.

Hè praticamenti impussibule di fà a ghjente capisce l'implicazioni. Indicanu currettamente l'utilità di avè un locu per vive, chì ùn hè micca riflessu in i prezzi. Puderanu ancu indicà chì a pruprietà detenuta da i pruprietarii produce un ingudu di affittu. Inoltre, a maiò parte di i cumpratori sfruttanu i so ritorni d'investimentu per avè una ipoteka.

In termini d'investimentu, sti argumenti sò cumplettamente validi. Ma solu pruvucanu chì u scopu di pussede un attivu hè di ottene un ritornu o utilità da ellu, cù quale pudemu tutti d'accordu. U scopu di soldi o munita hè diversu: hè un mediu per cumprà un attivu chì vi darà un benefiziu. Ciò chì ùn hè micca capitu hè chì, luntanu da dà à i pruprietarii un rendimentu di capitale chì supera l'abbattimentu di a munita, l'anu quasi seguitu u ritmu. È s'è vo avete compru pruprietà in altrò in u Regnu Unitu, i vostri valori di capitali pò ancu esse cascatu, misurata in soldi legale veru, chì hè oru.

Dapoi a fine di l'accordu di Bretton Woods, e cunsequenze di a svalutazione di a valuta per i prezzi di l'assi, cum'è a pruprietà residenziale, ùn anu pocu impurtanza. L'abbattimentu di e valute ùn hè mai statu abbastanza viulente per minà l'ipotesi chì a pruprietà residenziale mantene sempre u so valore à longu andà. L'altri assi, cum'è una cartera d'aziende finanziarie, sò veduti per offre benefizii simili di prutezzione apparente contr'à a disgrazia di munita. Ma avà paremu d'esse nantu à a cuspità di un grande sconvolgimentu di a valuta. U sistema bancariu glubale hè più forte di u bilanciu à e misure di equità chì mai, è u creditu bancariu hè cuminciatu à cuntrattà. Tutti i principali banche cintrali anu perdite micca dichjarate chì sguassate u so patrimoniu nominale, affettendu a so propria credibilità cum'è backstops à i so sistemi bancari cummerciale. I risichi sistemichi sò in crescente, ancu s'è i participanti di u mercatu ùn anu ancu capitu. È cum'è l'attività ecunomica si cala, i deficit di u bilanciu di u guvernu anu da cresce rapidamente. Un rimediu praticu per a situazione ùn pò micca esse entrettenutu, cusì a debase di muniti hè obligatu à accelerà. I costi di prestiti ipotecari sò digià in crescita, minendu l'accessibilità di a pruprietà residenziale in termini di soldi fiat.

A rilazioni trà munita è soldi reale, chì hè una munita d'oru, guasgi di sicuru romperà. Misurata in oru, una crisa bancaria è di valuta avarà l'effettu di guidà i prezzi di l'immubiliare residenziale significativamente più bassi, mentre ch'elli puderanu esse manteni o ancu muvimenti un pocu più altu misurati in valute fiat chì si deprezzanu più rapidamente.

A transizione da valute fiat finanziariizate à… chì?

Ci hè un prublema di primura chì duvemu cunsiderà avà chì a diminuzione à longu andà di i tassi d'interessu pare avè ghjuntu à a fine, è hè cusì chì u dollaru andrà in u futuru. Mentre chì u dollaru hà persu u 98% di u so putere di compra da a fine di Bretton Woods, in generale hè statu abbastanza graduale per ùn minà u so rolu cum'è u mediu internaziunale di scambiu di u mondu è per a determinazione di i prezzi di e merchenzie. Hà conservatu un valore abbastanza per agisce cum'è a munita di riserva di u mondu è hè l'arma principale per quale l'America hà esercitatu a so hegemonia.

Hè in u so rolu cum'è l'arma per guidà guerri finanziarii chì ponu infine purtà à a disfatta di u dollaru, è ancu minà u putere di compra di e valute allineate cun ellu. Tagliendu a Russia da u sistema di stabilimentu SWIFT, rendendu cusì senza valore e so riserve di valuta fiat, l'alleanza occidentale sperava chì, cù e sanzioni, a Russia si mette in ginocchio. A pulitica hà fiascatu, cum'è e sanzioni di solitu, mentre chì u missaghju mandatu à tutte e nazioni non allineate era chì l'America è a so alleanza occidentale puderanu rende senza valore e riserve di valuta naziunale senza avvisu. In cunseguenza, ci hè statu un ripensu mundiale nantu à i periculi di s'appoghjanu à i dollari, è per quessa l'altri muniti maiò emessi da e nazioni membri di l'alianza occidentali.

À questu tempu di transizione luntanu da un dollaru armatu, ci hè una incertezza generale in i nazioni allinati cù l'assi russu cinese nantu à a manera di risponde, salvu à vende muniti fiat per cumprà più lingotti d'oru. Ma l'enorme quantità di munita fiat relative à u bullion dispunibule suggerisce chì à i valori attuali u bullion ùn hè micca dispunibule in quantità sufficienti per trasfurmà credibilmente e valute fiat in sustituti d'oru. Tuttavia, saria logicu per l'assi chinesi russi ricchi d'oru è e nazioni in a so sfera d'influenza per prutege e so muniti da una catastrofa di valuta fiat chì si sviluppa rapidamente. Finu a ora, nimu d'elli pare esse preparatu à fà cusì introducendu standard d'oru per u benefiziu di i so citadini.

Solu a Russia, sottu pressione da e sanzioni di valuta è di cummerciale, hà ligatu liberamente u so rublu à l'esportazioni di energia è di materie prime. In u più vagu di termini, puderia esse cunsideratu cum'è un equivalente sinteticu di ligà u rublu à l'oru. Perchè questu hè cusì hè illustratu in a Figura 2.

Measured in currencies fiat, u prezzu di oliu hè troppu volatile, mentri in veru soldi, oru, hè relativamente stabile. Misuratu in oru, u prezzu di u petroliu oghje hè di circa 20% più bassu di quellu chì era in 1950. Da tandu, u prezzu massimu di l'oliu in l'oru hè duppiatu è u minimu una caduta di 85%. Hè paragunatu cù una crescita di i dollari americani di 5,350% è senza caduta. Indubbiamente, se l'oru s'hè scambiatu liberu da l'intervenzione statale è a speculazione in i mercati di munita è di commodità è da l'effetti di i booms è i busti ecunomichi indotti da u fiat, u prezzu di l'oliu in l'oru saria statu ancu più stabile.

Insistendu chì quelli chjamati da Putin cum'è e nazioni antipatiche devenu cumprà rubli per pagà per l'oliu russu, a dumanda di rubli nantu à i scambii stranieri hè diventata ligata à a dumanda di l'oliu russu, chì à u turnu hè ligata più strettamente à l'oru cà e valute di l'unfriendlies. Ma pare chì in menti ufficiali, fà stu ligame trà u rublu, l'oliu è l'oru hè un passu troppu luntanu. Quandu si tratta di rimpiazzà u dollaru cù una nova valuta cummerciale per i putenzi asiatichi, i so discussioni iniziali anu suggeritu una suluzione più larga.

L'Unione Economica Eurasiatica (EAEU), custituita principarmenti da un sottumessu di l'Asia cintrali di l'Organizazione di Cooperazione di Shanghai (SCO) prima di questu annu, hà annunziatu chì i piani per una valuta di stabilimentu cummerciale sò stati cunsiderati, sustinutu da una mistura di merci è e valute di i Stati membri. .

Finu a ora, i membri di l'SCO anu limitatu a so discussione à modi di rimpiazzà u dollaru per u scopu di transazzione trà elli, un prughjettu à longu andà guidatu micca tantu da u cambiamentu in l'Asia ma da l'aggressione cummerciale di i Stati Uniti è e pulitiche hegemoniche americane di u dollaru à u tempu. . Dopu à e sanzioni russe imposte da l'Occidenti, hè prubabile chì i periculi di una crisa immediata di u dòricu sò oghji più urgente da i guverni è i banche cintrali in tutta l'Asia.

Cù l'Occidenti chì s'immerge in una crisa sistemica è di valuta cumminata, nisun guvernu naziunale fora di u sistema basatu in u dòlaru pare sapè ciò chì deve fà. Solu a Russia hè stata furzata in azzione. Ma ancu i Russi si sentenu a so manera, cù rapporti vagi chì cercanu una suluzione standard d'oru, è altri chì cunsidereghjanu u prughjettu di u cummerciu EAEU di Sergey Glazyev. In più di dirige un cumitatu istituitu per cunsiglià nantu à una nova valuta di stabilimentu cummerciale, Glazyev hè un cunsigliu ecunomicu senior di Vladimir Putin.

Da a poca infurmazione dispunibile, pare chì u cumitatu monetariu EAEU di Glazyev esclude un standard d'oru per a nova valuta cummerciale. Invece, hà cunsideratu strutturi alternativu senza ottene alcunu accordu finu à avà. Ma per u prughjettu di andà avanti, i pruposti rappurtati per include muniti naziunali in a so cesta di valutazione deve esse abbandunati. Ùn hè solu questu un spaziu induve Glazyev hè improbabile di ottene un cunsensu facilmente da i Stati membri, ma per include una gamma di valute fiat ùn hè micca bè è ùn soddisfà micca l'ughjettu ultimu, chì hè di truvà un sustitutu credibile per u dollaru americanu per a croce. – insediamenti di u cummerciu di cunfini. Per mantene a fiducia in a nova munita, a struttura deve esse simplice è trasparente.

Dapoi u comunicatu di stampa di u cumitatu di valuta prima di questu annu, ci sò stati più sviluppi prubabilmente influenze a custruzzione. Cumandatu da l'Arabia Saudita, u Cunsigliu di Cuuperazione di u Golfu volta à u dollaru cum'è pagamentu per u petroliu è u gasu. In novu, stu sviluppu hè attribuitu à e pulitiche di u cambiamentu climaticu di l'alleanza occidentale guidata da i Stati Uniti. Micca solu l'alleanza hà dimustratu chì e riserve straniere detenute in i so muniti fiat ponu esse rende senza valore per a notte, ma i pulitiche di u cambiamentu climaticu mandanu un missaghju chjaru chì per u GCC u futuru di u so cummerciu ùn hè micca cù l'alianza occidentale. Per relazioni stabili di cumerciu à longu andà, anu da vultà à l'assi russu cinese.

Hè accadutu davanti à i nostri ochji. Cina hà firmatu un accordu di furnimentu di 27 anni cù Qatar per u so gasu. U presidente Biden hà pruvatu à assicurà un accordu cù l'Arabia Saudita per a produzzione di petroliu supplementu. Si n'andò senza nunda. U presidente Xi hà visitatu prima di u mese è hà assicuratu un accordu d'energia è d'investimentu à longu andà, induve l'esposizione di a valuta di l'Arabia Saudita à u yuan hè minimizzata attraversu i prugrammi d'investimentu di capitale cinese in u regnu.

Dighjà, un aumentu di l'offerta di soldi di a Cina hè una prima indicazione chì spinta da i prugrammi d'investimentu in l'energia è l'infrastruttura economica, a so ecunumia hè in i primi stadi di una nova fase di crescita, mentre chì l'alleanza occidentale face una recessione potenzialmente profonda. L'effettu di a munita hè prubabile di sustene a tarifa cruciata di yuan / dollaru, chì i Sauditi sò prubabilmente avè fattu in i so calculi. Ma quasi certamenti anu bisognu di più di questu. Vuleranu influenzà e monete di liquidazione per u equilibriu di u so cummerciu. E so opzioni sò di minimizzà i saldi nantu à u spinu di i flussi d'investimentu ingressi, cum'è l'esitatu sopra. Puderanu cercà di influenzà a custruzzione di a pruposta valuta di u cummerciu di l'EAEU. O ponu custruisce e so riserve d'oru, à u puntu ch'elli vulianu copre e monete chì s'accumulanu in e so riserve.

Per l'alianza uccidintali, a morte di u petrodollar significa chì u 2023 hà da vede una riduzzione sustanziale di e riserve di dollari in e riserve ufficiali di tutte e nazioni in l'assi cinese russu è quelli amichevuli. L'accumulazione di dollari in riserve straniere da a fine di u regime di Bretton Woods hè considerable, è a so inversione hè ligata à creà difficultà supplementari per l'autorità US. I Treasuries di i Stati Uniti di proprietà straniera cumincianu à esse venduti, è a muntagna di $ 32 trilioni di assi finanziarii è di dipositi bancari sò destinati à esse ridutta in modu sustanciale. U potenziale per una corsa nantu à u dollaru, aumentendu i prezzi di l'input di e materie prime in dollari, hè prubabile di diventà un prublema considerableu per i Stati Uniti è per tutta l'alianza occidentale in 2023.

Cunclusioni

Avemu nutatu u deterioramentu di e prospettive sistemiche è monetarie per i monete fiat, principarmenti quelli di u sistema di valuta occidentale basatu in dollari. Sia a teoria ecunomica è marxista sana indicanu chì una crisa finale chì porta à a fine di sti monete fiat avia da succede in ogni modu, è a guerra finanziaria contr'à a Russia hè diventata un fattore supplementu chì accelerà u so colapsu.

Dopu a suppressione di i tassi d'interessu à zero è sottu, l'aumentu di i tassi d'interessu sò infine obligatu à l'autorità monetarie da i mercati. Per una bona ragione, hè diventatu di moda di discrive i sviluppi cum'è una evoluzione da un ambiente di valuta guidatu da e dipendente di l'assi finanziarii in un impulsatu da e commodities – in e parolle di Zoltan Pozsar di Credit Suisse, Bretton Woods II hè finitu, è Bretton Woods III. hè nantu à noi.

Per questu mutivu, ci hè un interessu crescente in quantu un novu mondu di valute basatu in qualchì modu nantu à e commodities o l'economie basate nantu à e commodità evoluzione. Quist'annu, a Russia hà prutettu cù successu u so rublu liendu à l'espurtazioni di l'energia è di e materie prime è in u prucessu hà minatu e monete occidentali.

Mentri hè sempre un sbagghiu di predict timing, u fattu chì nimu in u stabilimentu finanziariu hè dibattiti comu aduprà riserve d'oru à prutezzione di i so muniti chjaramente indica chì avemu sempre prima in l 'evuluzione di u sviluppu crisa di valuta fiat. Ufficialmente, almenu, i pensatori avanti chì pianificanu una nova alternativa di valuta di saldamentu di u cummerciu pan-asiaticu à u dollaru stanu à circà à u sustegnu cù commodities è micca un standard d'oru. Dapoi Sergei Glazyev hà annunziatu una inchiesta nantu à a materia, u pivot di u Mediu Oriente da u petrodollaru à e valute asiatiche ùn solu injecta una nova urgenza in e deliberazioni di u so cumitatu, ma hè ligatu à avè un impattu significativu in u so risultatu.

L'implicazioni per l'alianza occidentale ùn anu micca parte in e pulitiche monetarie attuali. I so banche cintrali agiscenu cum'è s'ellu ùn ci hè micca periculu per e so muniti da questi sviluppi. Ma ogni dubbitu chì e valute fiat seranu rimpiazzate da valute ligati à e commodities tangibili, rapprisintatu da l'oru o micca, hè sbulicatu à a luce di i sviluppi.

Cù nè u stabilimentu ecunomicu nè u publicu avè una cunniscenza basica di ciò chì hè soldi è perchè ùn hè micca munita, ùn hè micca surprisante chì l'attuali sviluppi finanziarii è ecunomichi sò cusì pocu capitu, è i rimedii curretti per i nostri cundizioni monetarii è ecunomichi attuali sò. cusì prontamente licenziatu.

Questi errori è omissioni sò disposti per esse indirizzati in 2023.

Tyler Durden Ven, 23/12/2022 – 21:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/geopolitical/inflation-recession-declining-us-hegemony u Sat, 24 Dec 2022 02:25:00 +0000.