I saldi di e carte di creditu anu battutu un record sopra à $ 1 trilione, soffrenu “un peggioramentu pronunciatu” in mezzu à l’aumentu di novi difetti

I saldi di e carte di creditu anu battutu un record di più di $ 1 trilione, soffrenu "un peggioramentu pronunciatu" in mezzu à l'aumentu di novi difetti

Una volta un trimestre, a Fed publica u so rapportu di u Debitu è u Creditu di a Famiglia chì furnisce un snapshot (lagging) di e finanze di a famiglia in u trimestre precedente. E mentri u rapportu dà pocu dati incrementali à quelli chì seguitanu a dichjarazione mensile di u Creditu di Consumatore (G.19) di a Fed, chì ieri hà revelatu u primu calatu di u debitu di a carta di creditu da aprile 2021 …

… furnisce un snapshot convenientu di e tendenze recenti in i bilanci di a famiglia.

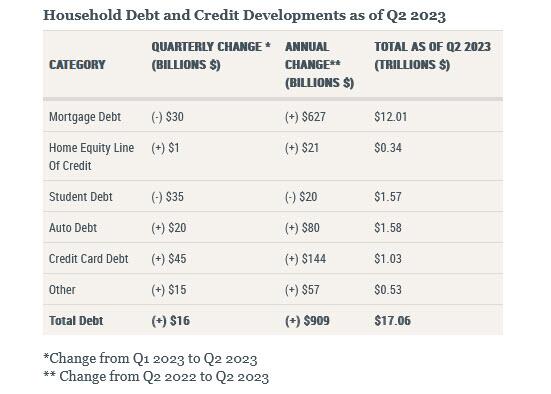

In questu in mente, eccu u punchline di l'ultimu rapportu: à u 30 di ghjugnu, a Fed hà trovu chì i saldi di u debitu aggregatu di e famiglie anu aumentatu da $ 16 miliardi in u sicondu trimestre di u 2023, un modestu 0.1% aumentu da u 2023Q1. I saldi sò avà à $ 17,06 trilioni è anu aumentatu di $ 2,9 trilioni da a fine di u 2019, ghjustu prima di a recessione pandemica.

Fighjendu più attente à i tipi di saldi di creditu di u cunsumadore:

-

I saldi di l'ipoteca sò stati largamente invariati da u trimestre precedente , durante u secondu trimestre di u 2023 è si sò stati à $ 12,01 trilioni à a fine di ghjugnu, in gran parte per via di u calamentu di l'origine di l'ipoteca è di u rallentamentu di i prezzi di e case.

-

L'origine di l'ipoteca, chì includenu rifinanziamenti, hè stata di $ 393 miliardi in u sicondu trimestre, chì rapprisenta un aumentu di $ 70 miliardi da u primu trimestre . Altri saldi, chì includenu carte di vendita è altri prestiti di cunsumatori, anu aumentatu da $ 15 miliardi.

-

-

I saldi nantu à e linee di creditu di l'equità di casa (HELOC) eranu essenzialmente flat; u saldo HELOC pendente hè di $ 340 miliardi.

-

I saldi di e carte di creditu anu aumentatu di $ 45 miliardi , un aumentu trimestrale di 4,6%, è si sò stati à $ 1,03 trilioni, un record record.

-

I cunti di carte di creditu sò sviluppati da 5,48 milioni à 578,35 milioni ; questu hè circa 2 carte di creditu per ogni adultu.

-

I limiti aggregati nantu à i cunti di carte di creditu anu aumentatu di $ 9 miliardi è sò avà à $ 4,6 trilioni.

-

-

I saldi di i prestiti di l'auto anu aumentatu da $ 20 miliardi, cuntinuendu a traiettoria ascendente chì hè stata in piazza da u 2011.

-

I saldi di i prestiti di i studienti anu diminuitu di $ 35 miliardi . I saldi di i prestiti di i studienti sò avà à $ 1.57 trilioni.

-

Altri saldi, chì includenu carte di vendita è altri prestiti di cunsumatori, anu aumentatu da $ 15 miliardi.

-

In totale, i saldi non-abitazioni sò cresciuti da $ 45 miliardi.

È in forma di tavula:

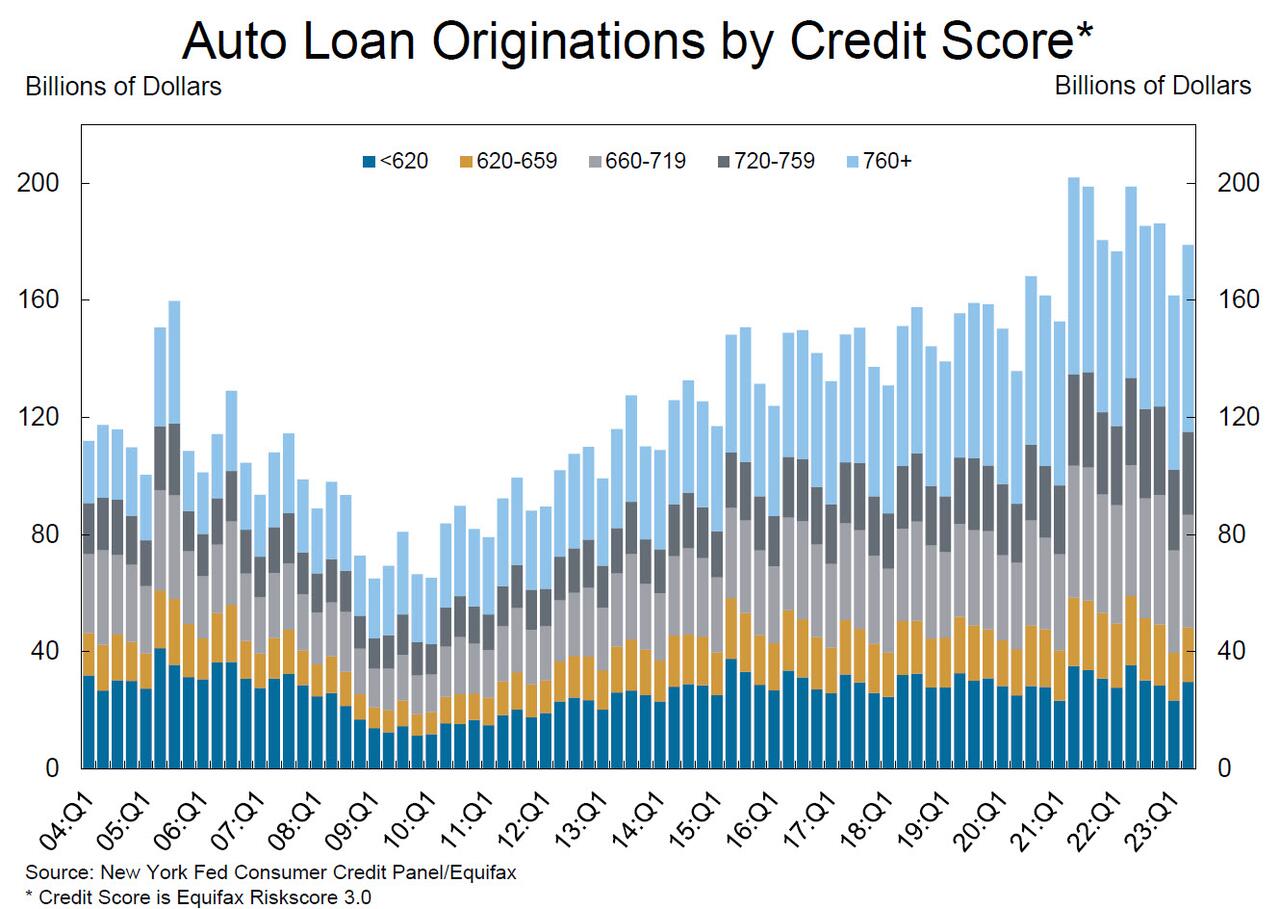

Cum'è nutatu sopra, l'origine di l'ipoteca, misurata cum'è l'apparizione di novi ipoteche nantu à i rapporti di creditu di u cunsumadore è includendu sia rifinanziamentu è urighjini di compra, sò rimasti assai sottumessi $ 393 miliardi in 2023 Q2 (riflettendu un modestu aumentu di l'urighjini di compra cum'è l'urighjini di rifinanziamentu sò colapsati) chì però. hè statu u primu uptick dopu à dui anni è un rebote da u minimu di 9 anni osservatu in u trimestre precedente.

U graficu di sopra mostra ancu chì u puntu di creditu medianu per l'ipoteki di novu urigginarii aumentò da 4 punti, à 769. U puntu di creditu medianu nantu à i prestiti di l'auto di novu urigginatu hà diminuitu da 5 punti, dopu un uptick transitori in u primu trimestre.

À u listessu tempu, u voluminu di prestiti di l'auto di novu urighjini, chì include l'affittu, era di $ 179 miliardi, riflettendu largamente i valori elevati di dollari di prestiti urigginati ancu quandu u numeru di prestiti appena aperti resta sottu à i livelli pre-pandemia.

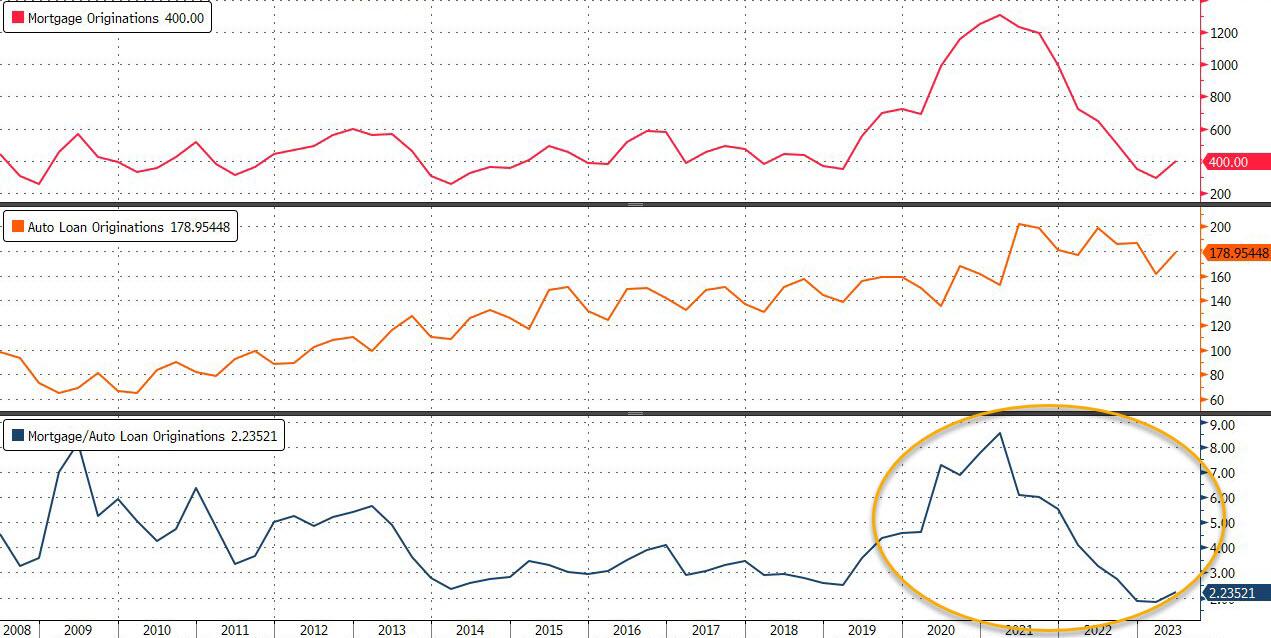

Pensate à questu per un secondu: i grafici di sopra mostranu chì mentre a Fed hà sfracitu l'origine di l'ipoteka cù i più alti tassi d'interessu in 40 anni, hà avutu un impattu zero in l'origine di prestiti auto. In fattu, dopu à u piccu à 9 dui anni fà, u rapportu di novi ipoteki à i novi prestiti di l'auto hè cascatu à un minimu record vicinu à 2,2. Face duie dumande: i) induve l'Americani ricevenu sempre i soldi per finanzià tutti quelli vicinu à i prestiti di l'auto record, è ii) ciò chì succede à tutti quelli prestiti auto nantu à diversi libri bancari una volta chì i pagamenti si fermanu.

A Fed di New York hà ancu publicatu un accumpagnamentu di u blog di Liberty Street Economics chì esaminendu e tendenze in u prestitu è u rimborsu di carte di creditu. U blogu hà truvatu chì, malgradu l'inflazione di u peghju hà pigliatu à i cunsumatori, ci hè pocu evidenza di distress generalizata nantu à e famiglie per ora; hè però per cambià …

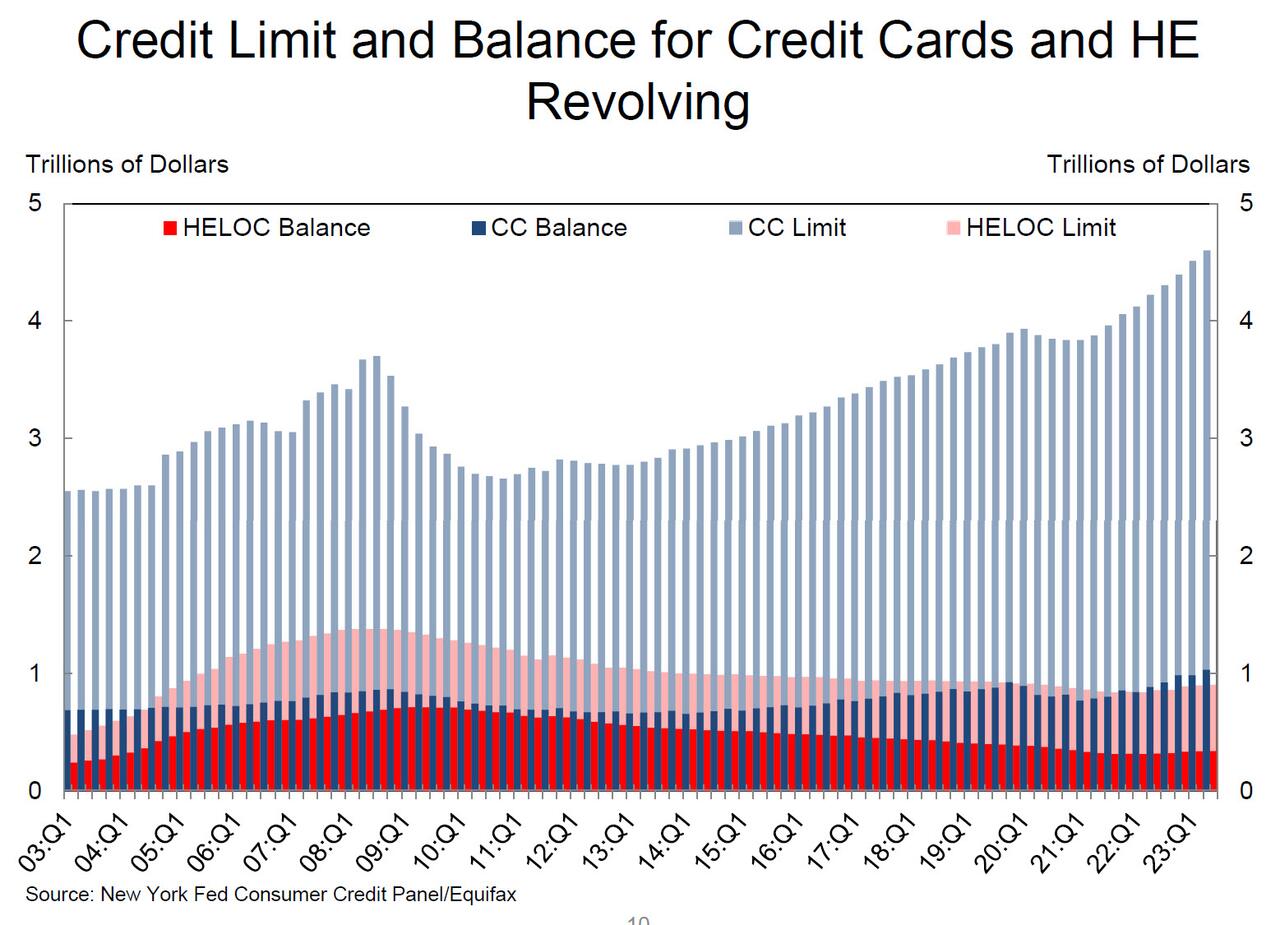

Scendendu in a lista, i limiti aggregati nantu à e carte di creditu sò stati aumentati da $ 90 miliardi in u sicondu trimestre, un aumentu di 2.0% da u trimestre precedente. Comu nutatu sopra, i cunti di carte di creditu anu sviluppatu da 5,48 milioni à 578,35 milioni, o circa 2 carte di creditu per ogni adultu.

– GHM 28k (@070guy) 8 d'aostu 2023

Ciò chì avemu trovu più interessante hè chì i limiti aggregati nantu à e carte di creditu anu aumentatu di $ 9 miliardi è avà sò di $ 4,6 trilioni. Questu significa chì – se l'Americani decidenu di "F ** k it all" è max out e so carte di creditu, guardemu à un altru $ 3 trilioni di putenza di compra finanziata da u debitu, o cum'è chjamatu in Bidenomics, "crescita".

È mentre hè relativamente modestu, è assai sottu à u debitu tutale di a carta di creditu, i limiti nantu à e linee di creditu di l'equità in casa (HELOC) anu aumentatu di $ 6 miliardi, o un aumentu di 0,7%.

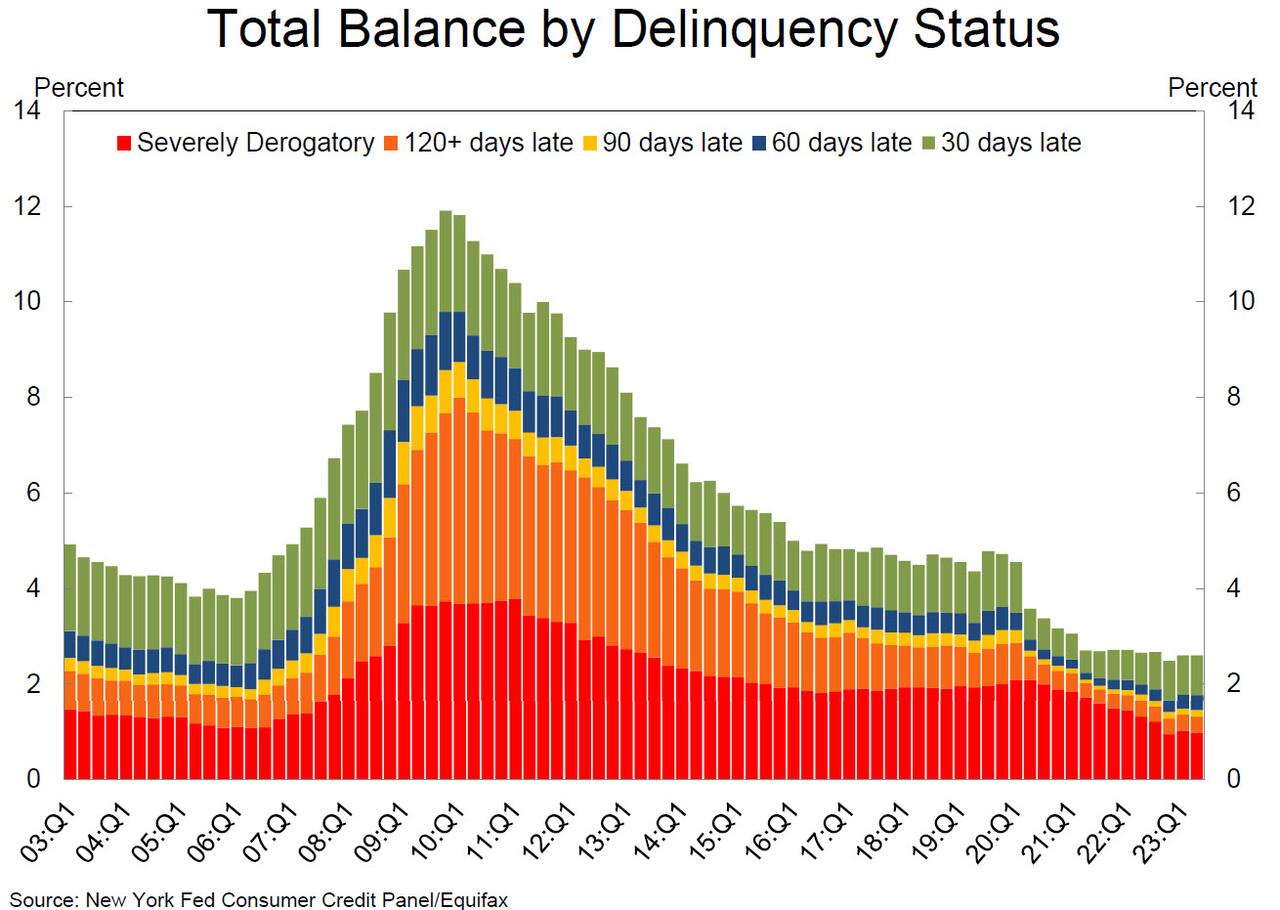

Infine, vultendu à i tassi di delinquenza, in u Q2 sò stati apprussimativamente flat, cù solu 2.7% di u debitu pendente in una certa fase di delinquenza, 2 punti percentuali più bassu di l'ultimu trimestre di 2019, pocu prima chì a pandemia di COVID-19 chjude i Stati Uniti.

Questa hè a bona nutizia: a mala nutizia hè chì a parte di u debitu di novu transizione in a delinquenza aumentata per e carte di creditu è i prestiti di l'auto hè stata tranquillamente crescente cù aumenti di i tassi di transizione di 0,7% è 0,4%, rispettivamente.

![]()

Cum'è mostratu quì sottu, a Fed nota chì "i saldi di e carte di creditu anu vistu u peghju più pronunciatu in u rendimentu in Q2 dopu un periodu di tassi di delinquenza straordinariamente bassi durante a pandemia, in gran parte per via di a moratoria di rimborsu di i prestiti studianti".

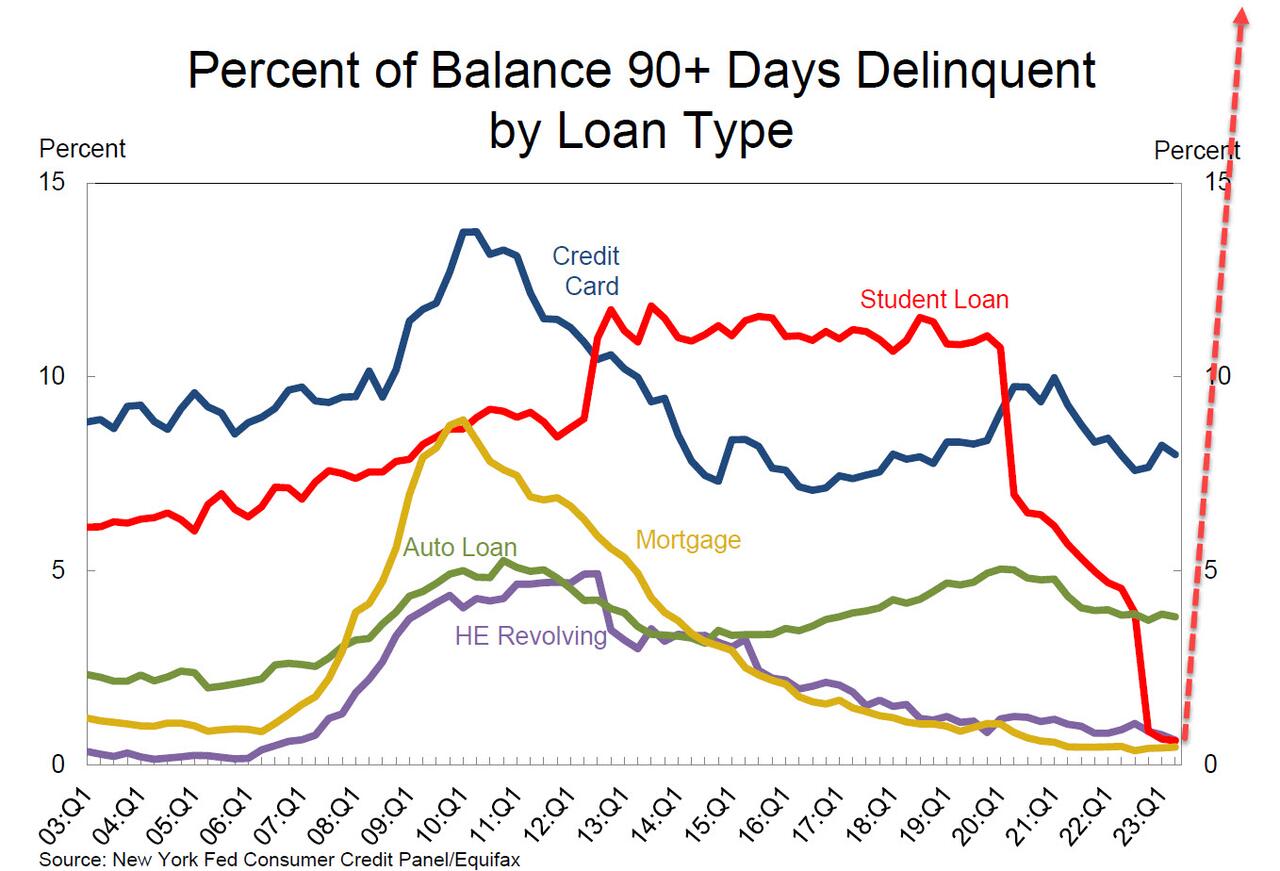

In a torsione più preoccupante, i tassi di transizione per e carte di creditu è i prestiti di l'auto sò avà ligeramente sopra i livelli pre-pandemia (2019 Q4). Intantu, u rendimentu di u prestitu di i studienti ùn hè micca cambiatu, cù i tassi di delinquenza rappurtati à i minimi storici, postu chì a pausa di rimborsu federale ferma in u locu finu à u 31 d'Aostu di u 2023. Ciò, però, hè vicinu à finisce è aspittemu chì i delinquenzi di prestiti di i studienti aumentanu in solu settimane. ..

…. chì ancu sfracicà i piani di rimborsu di u debitu in tutte l'altri categurie di debitu, chì hè ancu per quessa chì a Fed hà pruvatu à spazzà rapidamente: "i saldi di carte di creditu anu vistu una crescita rapida in u sicondu trimestre", disse Joelle Scally, Economic Regionale. Principale in a Divisione di Ricerca per a Famiglia è e Politiche Publice in a Fed di New York. "E mentre i tassi di delinquenza anu aumentatu, parenu esse normalizzati à i livelli pre-pandemici".

Cuntrollamu in 2-4 trimestri quandu i prestiti di i studienti sò tornati in a stampa.

Alcune altre note di delinquenza:

- I tassi di transizione di delinquenza anticipata per l'ipoteche anu aumentatu di 0,1 punti percentuali, ma restanu assai sottu à u so livellu pre-pandemia.

- Circa 114,000 cunsumatori anu avutu una notazione di fallimentu aghjuntu à i so rapporti di creditu in u 2023Q2, un pocu più cà in u trimestre precedente.

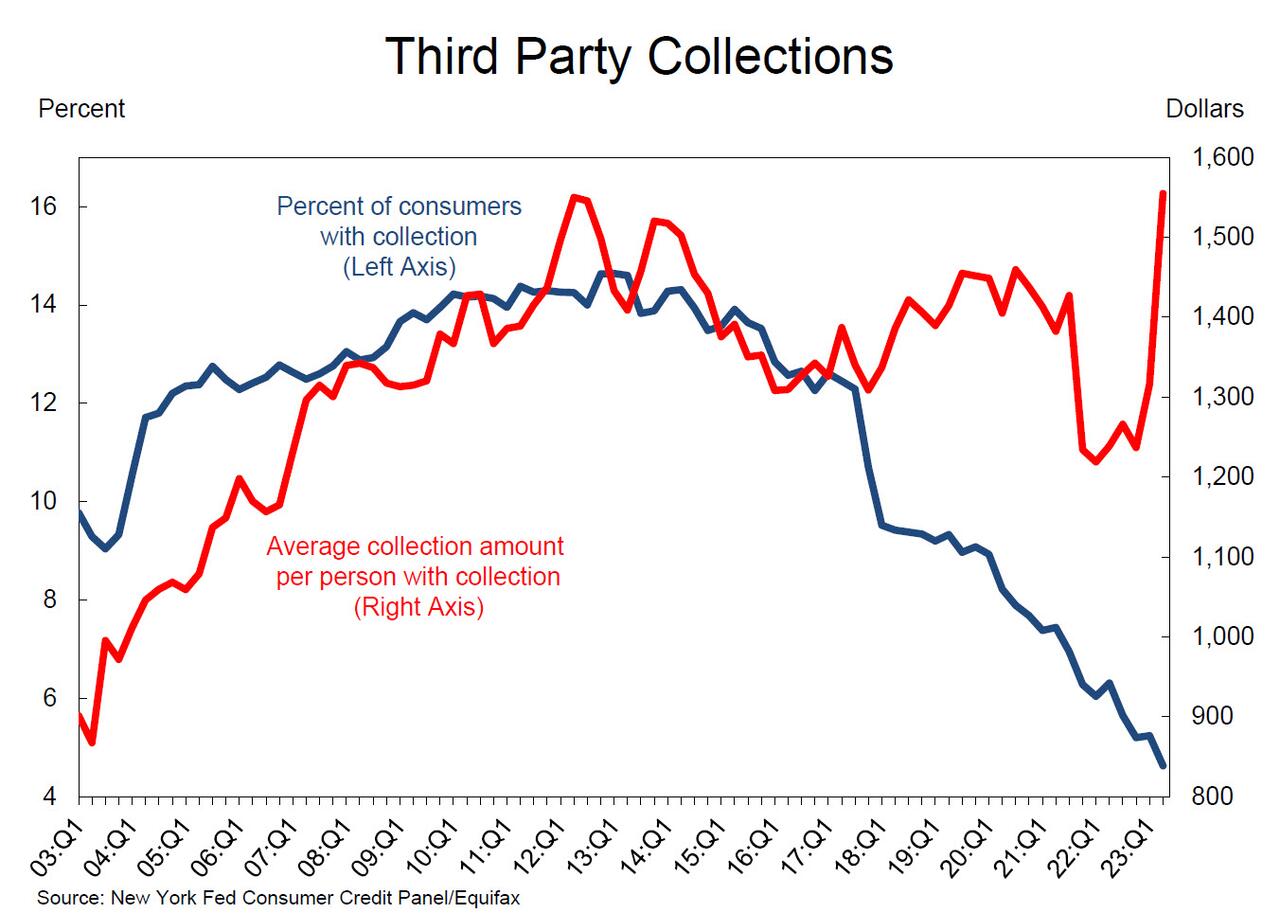

- Circa u 4.6% di i cunsumatori anu un cuntu di cullezzione di terzu partitu nantu à u so rapportu di creditu, cù un saldo mediu di $ 1,555, da $ 1,316 in u primu trimestre, chì riflette i cambiamenti di cumpusizioni in cullezzione di terze parti in mezu à novi regulamenti di rapportu di creditu.

A presentazione completa di u Debitu è u Creditu di a Famiglia di a NY Fed hè quì sottu (ligame pdf ):

Tyler Durden Mar, 08/08/2023 – 19:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/credit-card-balances-hit-record-above-1-trillion-suffer-pronounced-worsening-amid-surge u Tue, 08 Aug 2023 23:05:00 +0000.