I rendimenti di Yen è UST crollanu dopu à i missaghji misti di BoJ, ma …

I rendimenti di Yen è UST crollanu dopu à i missaghji misti di BoJ, ma …

U mercatu era ben preparatu per l'azzione da u Bancu di u Giappone (BoJ) sta sera dopu chì Nikkei hà informatu l'intenzione di u bancu cintrali di cunsiderà un altru tweak à a so pulitica di cuntrollu di curva di rendiment (YCC).

Passatu da 0,25% à 0,5%, dopu à 1%, u rapportu Nikkei hà incitatu a speculazione chì u bancu cintrali hà da rinvià u limitu, invece di abbandunà YCC in tuttu, postu chì i rendimenti di JGB anu scambiatu vicinu à u limitu di 1% in l'ultimi ghjorni. .

U rapportu hà nutatu chì "a seconda tweak di u quadru in trè mesi pare esse stata cunsiderata necessaria, postu chì i rendimenti à 10 anni si avvicinanu à l'1% in un sfondu di tassi crescente di i Stati Uniti" è aghjunse chì "u BOJ hè ancu prubabile di fà più flessibilità u so JGB. operazioni di compra … Questu, inseme cù un tappu più flexibule nantu à i rendimenti di 10 anni, hè destinatu à dissuadà i speculatori da mira à u limitu superiore è risparmià à u BOJ a necessità di cumprà una massa di JGB per mantene i tassi sottu à 1%.

In ogni casu, u cunsensu hè chì a BoJ si ferma cum'è storicamente u BoJ hà pagatu menu attente à l'expectativa di u mercatu chì, per dì, a Fed.

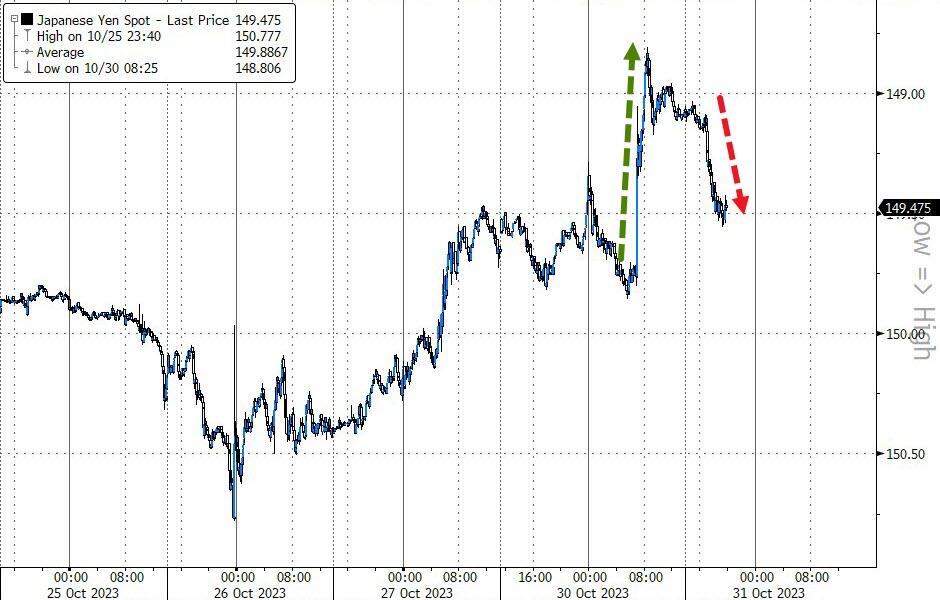

Se u USDJPY era qualcosa di passà, era cuminciatu à caccià e probabilità di un aghjustamentu BoJ YCC, cum'è JPY hà debilitatu da i guadagni precedenti nantu à u rapportu Nikkei …

Cumu avemu detallatu prima, ùn importa ciò chì u BOJ face oghje, a decisione hè sicura di trasfurmà i mercati.

Una rete di pulitica puderia stimulà a vendita di yen.

Ci hè una bona chance, però, chì un forte muvimentu oltre 150 contr'à u dollaru invitassi l'intervenzione di l'autorità di u Giappone per difende a munita.

Un tweak à i paràmetri YCC, cum'è l'elevazione di u tettu di rendimentu di 10-yield à 1,5%, puderia sustene u yen.

Ma ogni rinfurzamentu seria prubabilmente limitatu à u massimu di circa 145 contr'à u greenback, datu l'alzata di u dollaru da i rendimenti relativamente elevati di i Stati Uniti.

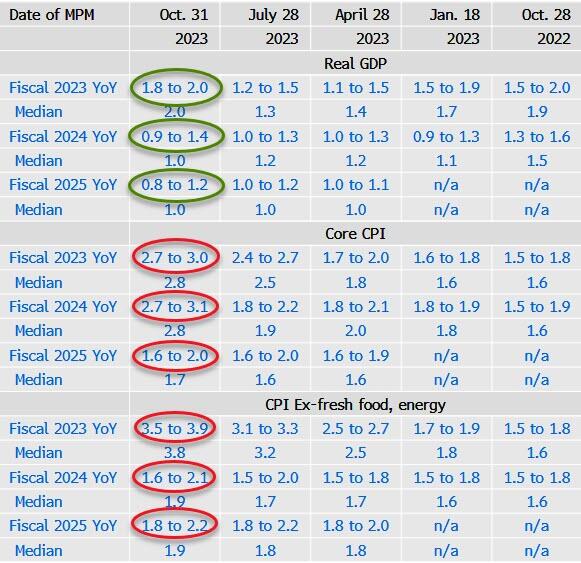

Inoltre, u BoJ hè previstu di elevà e so previsioni d'inflazione per questu annu fiscale è u prossimu. Questu puderia purtà l'inflazione chjave di u Giappone sopra 2% per trè anni consecutivi, chì di sicuru porta à a quistione di perchè u BOJ hà sempre bisognu di cuntinuà cù a pulitica di stimulu attuale datu i so effetti secundari.

Allora chì facenu …

Intantu à u BOJ … pic.twitter.com/rwyJGCG8qD

– zerohedge (@zerohedge) 27 settembre 2023

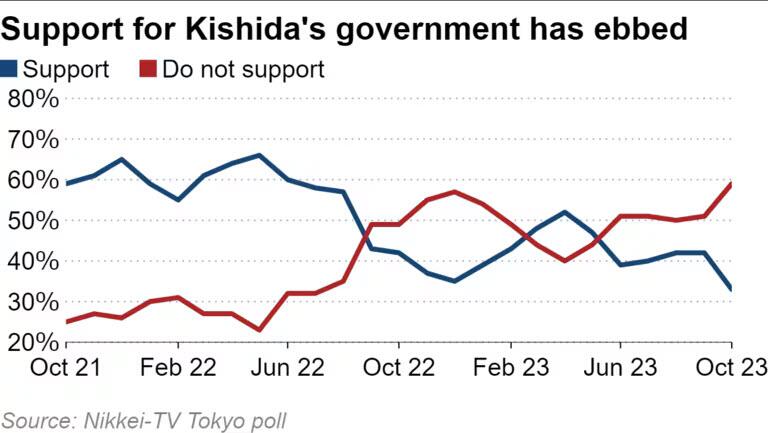

Ebbè, prima oghje, u Primu Ministru Fumio Kishida hè statu dumandatu in u parlamentu prima di a decisione se a pulitica ultra-facile di u BOJ debilitava u yen è pruvucava l'aumentu di i prezzi . Kishida, chì a so valutazione d'appruvazioni hà ghjustu battutu un record bassu durante l'inflazione crescente , hà dettu chì a pulitica di u bancu cintrali hà u scopu di ottene è mantene i prezzi stabili. Hà aghjustatu chì u guvernu duveria coordine cù u BOJ nantu à e pulitiche macroeconomiche.

E mentre u BoJ hà publicatu una dichjarazione di pulitica à 12:06 pm ora di Tokyo in media da l'intruduzione di u cuntrollu di a curva di rendimentu in 2016, oghje u BoJ hà publicatu a so dichjarazione à 12: 27 pm ora di Tokyo (esattamente una deviazione standard tardi à a so norma) è mantene i tassi invariati:

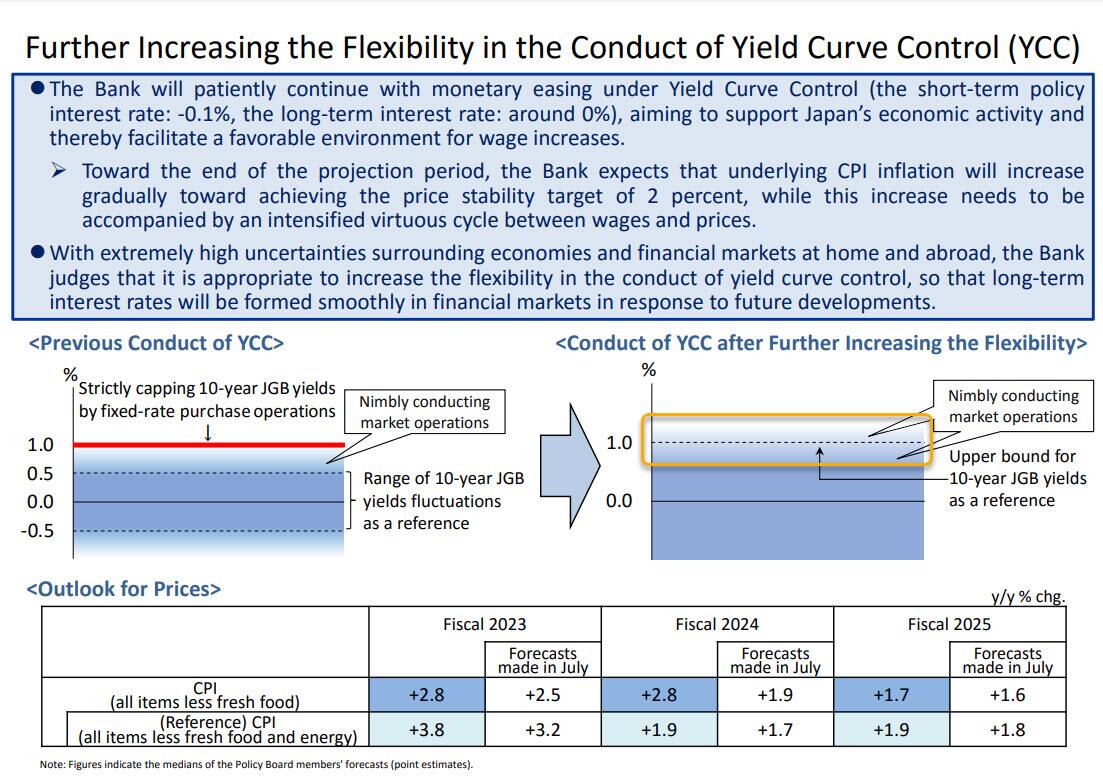

BoJ mantene NIRP à -0.10% è 10yr JGB yield target à 0%, ma rende ciò chì prima era un tappu rigidu di 1% nantu à i rendimenti in un intervallu di riferimentu di 100bps up o down, versus l'obiettivu precedente di 50bps, facendu cusì YCC ancu più. flexible. U BoJ dice ancu:

-

Cunsidererà u limite superiore di 1% per u rendiment JGB di 10 anni cum'è riferimentu in l'opzioni di u mercatu.

-

A decisione nantu à YCC hè stata presa da u votu 8-1 cù Nakamura u dissidenti.

-

Decide di rende YCC più flexible.

-

A prospettiva di l'inflazione di u Giappone hè eccessiva, ma in gran parte dovuta à l'aumentu prolungatu di i costi d'impurtazione.

-

Guidarà l'operazioni di u mercatu in modu agile.

I cambiamenti più impurtanti di questi hè a descrizzione di u BOJ di a tarifa di 1% cum'è "una riferenza", chì sona simili à a riunione di u BoJ di u 28 di lugliu, quandu u guvernatore Kazuo Ueda hà fattu a so prima mossa sorpresa mantenendu u scopu di rendimentu 10y à 0% ma. hà dettu chì u so tettu di 0.5% era un puntu di riferimentu è micca un limitu rigidu. Allora, u BoJ hà prupostu di cumprà bonds à 1% è u rendiment JGB 10y era in 0.15% in a settimana dopu.

Probabilmente, u BoJ permetterà à i rendimenti di i boni di 10y di cresce più altu cù u risicu di l'operazioni rinban potenziale se i rendimenti di i boni di 10y avanzanu assai troppu rapidamente.

Inoltre, u BOJ hà ancu decisu di abbandunà e so operazioni di compra di obbligazioni à tassi fissi di ogni ghjornu , u so strumentu maiò per influenzà i tassi, citendu i "grandi effetti secundari" chì puderia esse. U BoJ hà ancu elevatu a so crescita ecunomica, ma più impurtante, e so previsioni di inflazione …

… chì significa chì tuttu u restu uguali, a valutazione di appruvazioni di Kishida hè per esse ancu peghju!

Questu hè principalmente dovutu à l'effetti prolongati di un passaghju à i prezzi di u cunsumadore di l'aumentu di i costi guidati da l'aumentu passatu di i prezzi di l'impurtazioni è l'aumentu recente di i prezzi di u petroliu crudu. Versu a fine di u periodu di prughjezzione, u Bancu aspetta chì l'inflazione CPI sottostante aumenterà gradualmente versu l'obiettivu di stabilità di u prezzu di 2 per centu, mentre chì questu aumentu deve esse accumpagnatu da un ciculu virtuosu intensificatu trà i salarii è i prezzi.

Sempre cunfusu? quì hè u "spiegatore" di a marca di u BOJ per ciò chì significa a decisione d'oghje. U fondu hè chì u capu di 1.00% hè ufficialmente andatu è invece chì u BOJ permetterà i tassi di 10Y per suscitarà sopra à l'antica limitu duru à quale puntu pò esse o micca impegnà in "operazioni agile di u mercatu".

A reazione iniziale à i muvimenti di u BoJ implicava una dichjarazione menu falcata di l'aspittava, pruvucannu a debulezza di JPY, sfondendu sopra 150 / USD…

I rendimenti di JGB sò rientrati …

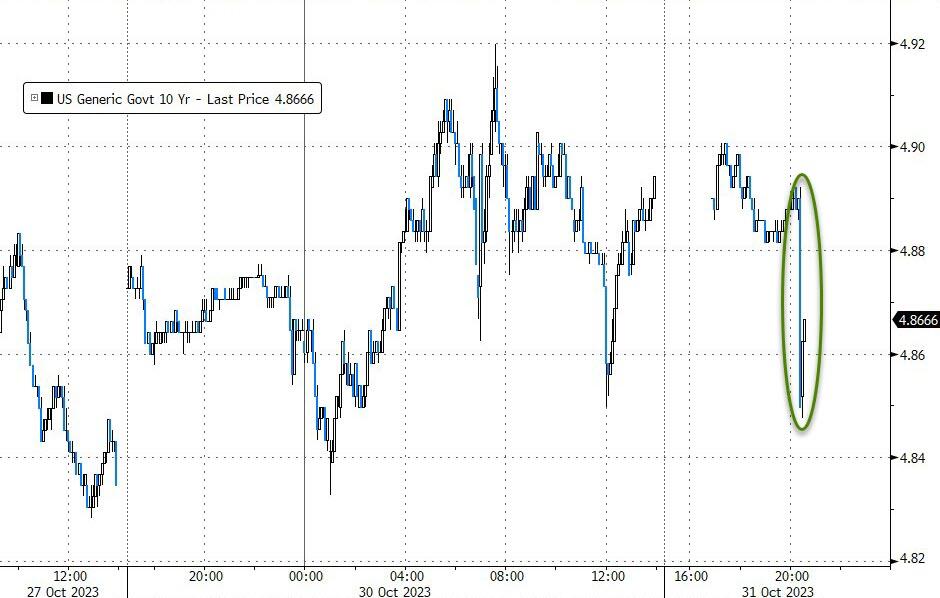

È cusì hà fattu 10Y UST rendimenti …

Tuttavia, cum'è UBS trading desk spiega:

A mo interpretazione di i cambiamenti sò chì l' obiettivu precedente di YCC di 0% +/-50bp era u scopu soltu, chì permette à 10y JGB rendimenti finu à 1%, induve duverebbe fà cumerci di tariffu fissu ogni ghjornu se necessariu.

Avà l'operazioni ùn saranu micca necessariamente à 1.00%: "U bancu determinarà a tarifa di l'offerta per l'operazioni di compra di tariffu fissu ogni volta, tenendu in contu i tassi di u mercatu è altri fattori".

In effetti, a BoJ hà risuscitatu u massimu di rendimentu senza dì induve hè – sempre à pruvà à lascià i mercati truvà l'equilibriu naturali di l'offerta è a dumanda mentre mantene una tapa nantu à u bond vol.

Allora nunda ùn ci sorprenderia più chè di svegliarsi a matina è vede tuttu questu invertitu.

Infine, u Gearoid Reidy di Bloomberg hà fattu una quistione fascinante: u BOJ voli veramente cuntrullà a curva di rendiment?

A dichjarazione dice:

"Hè apprupriatu per u Bancu per aumentà a flessibilità in a cunduzione di u cuntrollu di a curva di rendimentu, per quessa chì i tassi d'interessu à longu andà seranu furmati in i mercati finanziarii in risposta à i futuri sviluppi".

Hè solu… u mercatu, sicuru? Induve hè u cuntrollu? YCC esiste ancu più efficacemente?

Quantu tempu finu à chì u mercatu capisce chì a legendaria YCC di u Giappone ùn esiste più in realtà?

Tyler Durden Lun, 30/10/2023 – 23:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/boj u Tue, 31 Oct 2023 03:40:42 +0000.