I futuri aumentanu in speranza chì a deflazione di a Cina hà da purtà à più facilità di pulitica

I futuri aumentanu in speranza chì a deflazione di a Cina hà da purtà à più facilità di pulitica

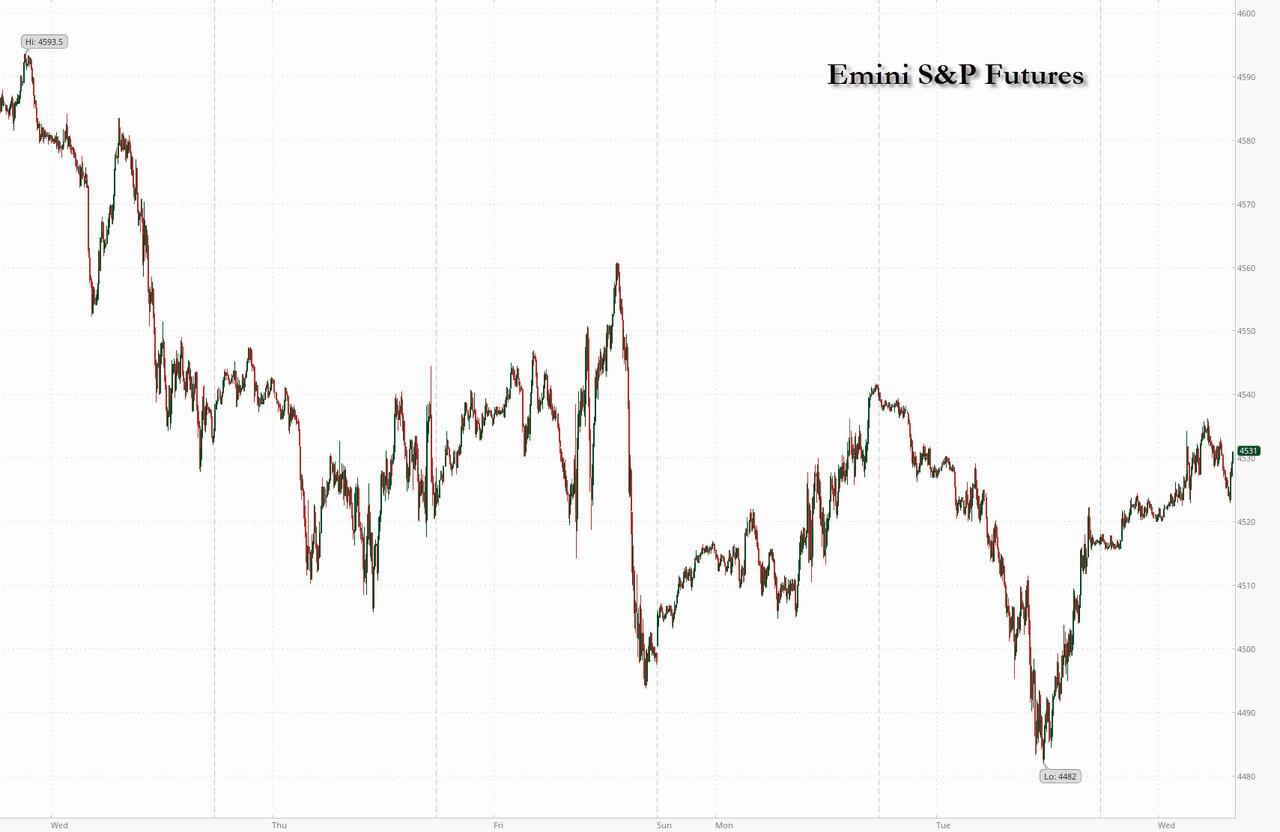

I futuri S&P indicanu una apertura più alta dopu chì a Cina hà ufficialmente entratu in deflazione cù una stampa di -0.4% CPI, cuntinuendu u momentu di compra da a seconda mità di a sessione di ieri, mentre chì i stocks europei rimbalzanu bruscamente da a rotta di ieri guidata da un rebote in i banche italiani dopu chì u guvernu hà retrocessu. in parte di u so novu impositu nantu à i prestiti. À 7:45 am ET, i futuri S&P è Nasdaq 100 sò 0.2% più alti cù altri mercati glubali ancu in modalità di risicu, cù u rinfurzamentu di l'euro, u rebounding di u rame, i rendimenti di 10Y TSY chì crescenu à 4.03% davanti à un'altra asta di obbligazioni attentamente osservata. più tardi oghje (u guvernu di i Stati Uniti vende $ 38 miliardi di novi note di 10 anni, $ 3 miliardi più grande di l'ultimu debut di 10 anni di maghju) è l'oliu cresce da $ 1, à pocu centimetri da i massimi di u 2023. U risu in Asia hà cullatu à u so livellu più altu da u 2008.

L'IPC di a Cina – chì venenu un ghjornu prima di u numeru di l'inflazione di i Stati Uniti – stampatu negativamente per a prima volta in dui anni, chì hè prubabile di pruduce un impulsu deflazionisticu nantu à l'inflazione di i beni core, è chì sicondu u desk di cummerciale di JPM puderia esse utile à a Fed (è à i mercati). ) se vedemu u Cunsumu di i Stati Uniti turnà da a dumanda di servizii à a dumanda di merchenzie quist'annu (più in a nota completa di u JPM trading desk sta matina dispunibule per i pro subs ). A macrodati d'oghje è l'enfasi di i guadagni sò nantu à l'applicazioni di l'ipoteca (in calata di 3.1% dopu a sliding 3.0% a settimana passata) è i guadagni DIS. I custruttori di casa anu superatu u SPX da 23% YTD.

In u cummerciu di premarket, tutte e tecnulugia di megacap sò più alti, cù KRE è XLF indicati marginalmente più altu. I commodities sò più alti guidati da l'Energia, chì hà vistu ancu una manifestazione di ghjornu tardi. L'azzioni di WeWork anu cascatu 17% dopu chì l'affari di cullaburazione hà dettu chì ci hè un "dubbitu sustanziale" nantu à a so capacità di cuntinuà à opera. Eccu alcuni altri mutori di premarket notevoli:

- Lyft cade finu à l'8% dopu chì a cumpagnia di ride-hailing hà riportatu a so crescita più lenta di i rivenuti da a pandemia.

- L'azzioni di Penn Entertainment aumentanu di 9,6% dopu chì a cumpagnia di divertimentu sportivu hà annunziatu una cullaburazione esclusiva à longu andà cù ESPN di Disney.

- DraftKings hè cascatu finu à u 6.7% per preoccupazione chì u ligame trà Penn Entertainment è ESPN di Disney aumenterà a cumpetizione.

- L'azzioni di Rivian aumentanu finu à u 2,2% dopu chì a startup di i veiculi elettrici hà elevatu a so previsione di produzzione per l'annu sanu à 52 000 veiculi da 50 000. A cumpagnia hà ancu infurmatu risultati megliu di u sicondu trimestre.

- L'azzioni di Twilio aumentanu finu à 7,9% dopu chì a cumpagnia di software hà riportatu risultati di u sicondu trimestre chì anu battutu l'expectativa di l'analista è hà elevatu a so prospettiva di prufittu per l'annu.

- Marqeta salta 17% dopu à l'inguernu di u sicondu trimestre in a piattaforma di pagamentu di u cummerciu hà battutu l'estimazioni di l'analista è l'analisti anu marcatu u rinnuvamentu di u cuntrattu Cash App cù Block (SQ US) cum'è pusitivu.

- Tango Therapeutics salta quant'è 80%, in traccia di a so più grande crescita in u record se i guadagni si mantenenu, dopu chì e dati sò stati publicati nantu à u candidatu di droga di cancro MRTX1719 di Mirati Therapeutics Inc.

- Coupang guadagna 4% dopu chì u retailer in linea hà riportatu un guadagnu per parte di u sicondu trimestre chì batte l'estimazioni. Citi hà dettu chì a cumpagnia hà avutu un battutu "solidu" nantu à a prima linea è Ebitda.

A migliione tentativa di u sentimentu face una prova ghjovi quandu l'ultimi dati CPI di i Stati Uniti sò publicati. Si face cum'è un indicatore di u mercatu di ubligatoriu attentamente osservatu di l'aspettattivi di l'inflazione hè tornatu versu un altu di nove anni, signalendu pressioni elevate di i prezzi per anni. U breakeven di l'inflazione di cinque anni di i Stati Uniti – chì basamente hè un proxy per i prezzi di u petroliu – hè cresciutu à circa 2.5%, appena timida di u piccu in aprile 2022, quandu hà righjuntu u più altu da u 2014.

U "rapportu di l'inflazione serà chjave se a manifestazione d'oghje deve esse sustinuta". disse Lewis Grant, un senior manager di cartera di Federated Hermes. "L'aversione à u risicu di l'investitori hà cuminciatu à calà, ma resta volatile è l'investituri cercanu ansiosamente u prossimu signalu".

L'azzioni europee sò avanti, guidati da un rimborsu in i banche italiani dopu chì u guvernu hà retrocessu in una parte di a so nova tassa invintata nantu à i prestiti. U Stoxx 600 hè sopra 1% mentre chì l'Euro Stoxx Banks Index aghjunghjenu 1.7% dopu a caduta di 3.5% u marti. UniCredit SpA è Intesa Sanpaolo SpA, à u centru di i cali di u marti quandu u novu impositu hè statu svelatu, sò diventati alcuni di i più grandi guadagnatori di u marcuri, aumentendu u Stoxx Europe 600 finu à 1% u marcuri. Eccu alcuni di i principali mutori d'Europa:

- Delivery Hero guadagna quant'è 10% dopu chì a cumpagnia di consegna di l'alimentu hà dimustratu u so percorsu à a prufittuità cù un adj pusitivu. Ebitda in a prima mità

- Vestas Wind Systems cresce finu à u 3,8% dopu chì hà publicatu l'analista di i guadagni hà dettu chì mostrava un rendimentu più forte di l'aspittatu per l'affari di servizii di a cumpagnia.

- L'azzioni di Sampo aumentanu finu à u 5,9%, u più altu da marzu 2022, dopu chì i guadagni di u sicondu trimestre di u pruprietariu di a cumpagnia di assicurazione sò ghjunti megliu cà temutu.

- I banche taliani si sò rimbalzati da a calata di u marti dopu chì u guvernu hà publicatu una chjarificazione di a so nova imposta nantu à i profitti di i banche, dicendu chì serà limitatu.

- Fraport cresce finu à u 5,2% dopu chì Morgan Stanley hà aumentatu u so target di prezzu per l'operatore di l'aeroportu tedescu, postu chì i profitti di u sicondu trimestre furniscenu un sollievu assai desideratu.

- E.On guadagnà quant'è 2.3% dopu chì l'operatore di rete energetica tedesca hà riportatu i risultati di a prima mità in cunfurmità cù un aghjurnamentu prima.

- TP ICAP cresce finu à u 16%, u più altu da u 2020, dopu chì l'impresa di servizii finanziarii hà datu risultati chì Canaccord dice "dà cunfortu", è hà annunziatu un buyback.

- Hill & Smith cresce finu à u 10% cum'è l'analista mette in risaltu boni risultati di a prima mità è a forza di bilanciu per a cumpagnia di infrastruttura è trasportu.

- Flutter Entertainment cade finu à u 6.1% cum'è una nova cullaburazione trà Penn Entertainment è ESPN di Disney hà suscitatu preoccupazione per a crescita di a cumpetizione.

- L'azzioni di Ahold Delhaize scendenu quant'è 3.6% in u cummerciu iniziale dopu chì i rivenuti è u prufittu operativu aghjustatu in i Stati Uniti sò stati sottu à l'aspettattivi.

I stock asiatichi sò stati mischiati dopu à dui ghjorni di calata, pisatu da perdite in certi azzioni chinesi, postu chì l'ultimi dati ecunomichi dimustranu più accelerazione di e pressioni deflazioni in l'ecunumia. L'indice MSCI Asia-Pacificu hà aumentatu 0.1% per u ghjornu. "L'investitori dumandanu un stimulu largu in Cina. Ùn pensu micca chì avemu da ottene questu ", David Chao, stratega di Investec Asset Management, hà dettu à Bloomberg Television. Chao vede a Cina avanzà cù misure à pezzi per sustene u cunsumu è l'investimentu privatu chì pò esse risultatu in "un pop in azioni chinesi più tardi questu annu".

- L'azzioni chinesi in Hong Kong anu sguassatu una caduta di quant'è 0,9%, mentre chì u CSI-300 hè diminuitu di circa 0,2%, postu chì i mercati riflettenu nantu à i dati di inflazione mista da a Cina chì dimustranu chì l'IPC Y / Y hè sbulicatu in u territoriu di deflazione, anche se à un caduta di i prezzi più stretta di l'attesa, mentre chì i prezzi di a porta di a fabbrica cuntinueghjanu à calà à un ritmu più forte di a previsione. L'azzioni di a pruprietà in u cuntinente si sò rimbursati dopu chì un rapportu hà dettu chì e cità di livellu 1 discutanu misure potenziali per allevà u malessere in u settore. L'azzioni immubiliarii anu battutu sta settimana nantu à u potenziale default in Country Garden Holdings.

- U Nikkei 225 di u Giappone hà debilitatu cù u cummerciu inizialmente indecisu à mezu à un afflussu di rilasci di guadagni è cù i più grandi vincitori è perdenti tutti guidati da i risultati corporativi cumpresi SoftBank chì era vicinu à u fondu di u spettru dopu a so perdita sorpresa.

- Intantu, i stock coreani sò stati disposti à fà una splutazioni di vendita di cinque ghjorni, cù l'investitori retail è stranieri nibbling in u mercatu. Un selloff guidatu da EV in u mercatu hà sappiutu u sentimentu di risicu sta settimana, ma l'azzioni di tecnulugia guidanu a ripresa.

- I stock indiani anu invertitu e perdite prima è chjusu più altu u marcuri, aiutatu da l'avanzati in l'azzioni di i pruduttori di l'automobile è di metalli. L'S&P BSE Sensex hè cresciutu di 0,2% à 65,995.81 in Mumbai, mentri l'NSE Nifty 50 Index avanzatu 0,3% à 19,632.55. L'azzioni di a tecnulugia è l'Industrie Reliance anu ancu aiutatu i benchmarks à annullà e perdite precedenti mentre si ricuperanu in a compra tardi da l'investituri. L'indice BSE IT hà chjusu 0,3% più altu.

In FX, u Bloomberg Dollar Index casca 0.1%. A corona svedese è a corona norvegese sò i migliori risultati trà e valute G-10. L'Aussie hà cullatu quant'è 0,3% à 65,64 centesimi di i Stati Uniti dopu chì u Bancu Populare di Cina hà stabilitu a tarifa di u dollaru-yuan à 548 pips sottu à l'estimazione di i cummircianti, signalendu chì ùn hè micca pressatu per rinunzià u sustegnu per a valuta. I banche statali di a Cina anu ancu vistu vende di dollari, secondu i cummercianti FX basati in Asia.

In i tassi, i rendimenti di u Tesoru à 10 anni anu aumentatu davanti à un'altra asta di obbligazioni attentamente osservata più tardi oghje, mentre chì a curva di u tesoru era più piatta cù rendimenti di front-end modestamente più economici è longu cambiatu pocu versu i livelli di chiusura di u marti, superendu bunds è gilts. U guvernu di i Stati Uniti hè previstu di vende $ 38 miliardi di novi note di 10 anni, $ 3 miliardi più grande di l'ultimu debut di nota di 10 anni in maghju. Treasury 10-year-year around 4.03%, marginally cheaper on the day with bunds and gilts lagging by additional 2.5bp and 1.5bp in u settore; long-end outperforms davanti à 10- è 30-annata di pruvista nantu à u marcuri è u ghjovi, cù 2s10s è 5s30s sparghje più flat da 1bp è 1.5bp in u ghjornu. I bonds di u Giappone anu attiratu supportu durante a sessione di l'Asia da e dati chì mostranu a Cina chì sperimenta una deflazione. U puntu focale di a sessione di i Stati Uniti hè l'asta di nota di 10 anni di grandezza, dopu una forte dumanda per a vendita di nota di 3 anni di marti. U ciculu di l'asta di u Tesoru ripiglià cù $ 38b 10 anni di novu emissione à 1pm ora di New York è cunclude cù $ 23b 30 anni di vendita di bonu ghjovi. WI 10-year à circa 4.03% hè ~ 17bp più prezzu di u stop-out di lugliu è sopra l'asta ferma da nuvembre.

L'asta di u debitu di a settimana calibrerà quantu l'investitori sò preoccupati per un deficit di u bilanciu crescente di i Stati Uniti, una settimana dopu chì Fitch Ratings hà decisu di spoglià i Stati Uniti da a so prima valutazione di creditu. A vendita di $ 42 miliardi di marti di noti di trè anni hà avutu un rendimentu più bassu di l'aspittatu, un signu chì a dumanda era più forte di l'anticipatu.

In criptu, a Fed hà annunziatu a creazione di un prugramma di supervisione di l'attività per surveglià l'iniziativi tecnulugichi bancari chì si focalizeghjanu nantu à l'attività ligati à a criptografia, a tecnulugia di blockchain è i partenarii tecnulugichi non bancari, mentre chì a Fed hà dettu chì i banche statali anu da riceve una non-obiezione scritta da a Fed prima di emissione, mantene o transazzione in tokens di dollari, secondu Reuters.

In i commodities, i futuri crudi di i Stati Uniti avanzanu, cù u WTI chì cresce 1% per u cummerciu vicinu à $ 83,70. L'oru spot aghjunghje 0,1%. Bitcoin hè in calata di 0,6%.

In vista di l'oghje, serà tranquillu in termini di dati, cù applicazioni settimanali di ipoteca in i permessi di custruzzione mensili di i Stati Uniti è u Canada. Intantu, cum'è a stagione di earnings principia à calà, avemu da sente da u gustu di Walt Disney, Sony, Vestas è Illumina.

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,3% à 4 533,75

- MXAP aumenta di 0,1% à 165,09

- MXAPJ aumenta di 0,5% à 522,35

- Nikkei calata di 0,5% à 32 204,33

- Topix calata 0.4% à 2,282.57

- L'indice Hang Seng cresce di 0,3% à 19 246,03

- Shanghai Composite calata da 0.5% à 3,244.49

- Sensex calata di 0,3% à 65 640,89

- L'Australia S&P/ASX 200 hè in crescita di 0,4% à 7 337,96

- Kospi hà aumentatu di 1,2% à 2.605,12

- STOXX Europe 600 in crescita di 0,9% à 462,95

- U rendimentu tedesco 10Y pocu cambiatu à 2.47%

- L'euro cresce di 0,2% à $ 1,0975

- Brent Futures in crescita di 0,3% à $ 86,41/bbl

- Spot d'oru in crescita di 0,2% à $ 1,929.02

- L'indice du dollar américain a baissé de 0,12 % à 102,40

Top News Overnight

- Un pianu di i Stati Uniti per limità l'investimentu in Cina prubabilmente s'applicà solu à e cumpagnie chì uttene almenu a mità di i so rivenuti da settori cum'è l'informatica quantistica è l'IA, dicenu e persone cunnisciute, chì permette à e imprese PE è VC di mette ancu soldi in conglomerati più grandi. A pruposta, prevista in i ghjorni à vene, duverà circa un annu per entre in vigore. BBG

- L'IPC di a China cade in deflazione in Jul (hè ghjuntu in -0.3% versus flat in June, ma micca cusì male cum'è a strada -0.4% previsione) mentre chì u PPI affundò 4.4% (megliu cà -5.4% in June, ma peggiu cà a previsione -4% di a Strada). BBG

- L'Italia torna in daretu nantu à a so tassa prughjettata di a banca, postu chì u guvernu cerca di calmà i nervosità di u mercatu, dicendu chì u prelievu serà limitatu à 0,1% di RWA, assai più chjuca di ciò chì alcuni analisti avianu temutu (l'impositu aumenterà solu circa 1.8B) . FT

- E discussioni sò in corso per riavvia l'accordu chì hà permessu à l'Ucraina di esportà u granu via un corridore sicuru in u Mari Neru, u presidente turcu Recep Tayyip Erdogan hà dettu marti tardi dopu avè parlatu cù u capu russu Vladimir Putin. BBG

- I banche di i Stati Uniti anu patitu quasi $ 19 miliardi di perdite nantu à i prestiti agrumi in u secondu trimestre, u livellu più altu in più di trè anni, postu chì i prestatori cuntenanu cù l'aumentu di i default trà i muturi di carte di creditu è immubiliarii cummerciale. FT

- U CBO dipinge una stampa fiscale sfida per i Stati Uniti è avà aspetta chì u deficit tutale per u 2023 serà di $ 1.7 trilioni, o circa $ 200 miliardi più grande di a stima chì hà publicatu in maghju. CBO

- E novi richieste di cuntrattu fatte da u sindicatu United Auto Workers aghjunghjenu più di $ 80 miliardi à ognuna di i più grandi costi di u travagliu di l'automobilisti americani, secondu e persone familiarizate cù e stime di e cumpagnie. BBG

- WeWork marti hà suscitatu dubbitu annantu à a so capacità di stà in l'affari postu chì u fornitore di spazii di cullaburazione face perdite è una pila di soldi in diminuzione in mezzu di cambiamenti maiò in u modu di travagliu di e persone. WSJ

- Amazon hè in discussioni per unisce à altre cumpagnie tecnologiche cum'è un investitore ancora in l'IPO di Arm, hà dettu una persona familiare. L'offerta hè prevista u mese prossimu è pò cullà $ 10 miliardi. Amazon hè digià unu di i più grandi clienti di Arm. BBG

Un sguardu più detallatu à i mercati glubali per cortesia di Newsquawk

L'azzioni di l'APAC cummerciu mischiate cum'è i participanti anu digeritu un diluviu di earnings releases è l'ultime dati di inflazione da a Cina chì era mistu, ma dimustrava i prezzi di u cunsumu in u territoriu deflacionariu per a prima volta in più di dui anni. L'ASX 200 hè stata quasi mantenuta à flotu da a surperformance in u so settore finanziariu più ponderatu dopu chì u più grande prestatore di l'Australia CBA hà publicatu un prufittu record FY. Nikkei 225 hà infine debilitatu cù u cummerciu inizialmente indecisu à mezu à un afflussu di rilasci di guadagni è cù i più grandi vincitori è perdenti tutti guidati da i risultati corporativi cumpresi SoftBank chì era vicinu à u fondu di u spettru dopu a so perdita sorpresa. Hang Seng è Shanghai Comp sò stati sottumessi cum'è i mercati riflettenu nantu à e dati di inflazione mista da a Cina chì dimustranu chì l'IPC Y / Y hè sbulicatu in u territoriu di deflazione, anche se in una caduta di i prezzi più stretta di l'attesa, mentre chì i prezzi di a porta di a fabbrica cuntinueghjanu à calà più forte. cà u ritmu previstu.

Top Notizie Asiatiche

- I Stati Uniti sò disposti à limità u scopu di a pruibizione di l'investimentu in Cina cù una regula di ingressu è l'ordine chì limita l'investimenti hè previstu in i ghjorni chì avvicinanu, secondu Bloomberg.

- I legislaturi americani anu dumandatu à a FCC per affruntà e minacce potenziali da i moduli di Internet di e cose cellulari cinesi in e rete di i Stati Uniti.

- L'Uffiziu Naziunale di Statistiche di a Cina hà dettu chì a diminuzione Y / Y di i prezzi di i cunsumatori hè solu temporanea.

- U guvernu di a Cina cunsidereghja di mantene i capi cù u Giappone à u latu di a riunione ASEAN in Indonesia, secondu Kyodo.

Borse europee sò più fermi in tuttu u bordu, Euro Stoxx 50 + 1.4%, cù a luce di u flussu di nutizie è u mutore principale sò i banche chì si ritruvà da l'impositu invintatu in Italia dopu à un aghjustamentu. Comu tali, u FTSE MIB + 1.9% supera, mentri l'OMX Copenhagen + 0.4% hè u relativamente underperformer, postu chì Novo Nordisk pare alcuni di i guadagni pronunciati di u marti. In i Stati Uniti, i futuri sò nantu à u pede di fronte è cumpensu per alcuni di i svantaghji di a sessione precedente, ES + 0.3%, cum'è u sentimentu di risicu migliora è hè statu più assistitu da Harker di Fed.

Top Notizie Europee

- U guvernu britannicu rinfriscà i tentativi di alcuni membri di a Camera di i Lord per una trasparenza corporativa più stretta è hà avvistatu chì a publicazione di tutti i dati di fiducia puderia esse problematicu, secondu FT.

- Capu nantu à l'impositu ind'u banca di l'Italia dimezza u hit stimatu in media CET1 à 30bps cù Fineco (FBK IM) è Bper (BPE IM) trà e banche chì beneficianu u più, secondu Jefferies; in altrò, u cap à u 0,1% di l'attivu per a nova imposta bancaria italiana equivale à un impattu tutale aggregatu di 1,9 miliardi di EUR per i banche / raccoglitori di attivu, via UBS.

- Svedese NIER Forecasts (lugliu): l'ecunumia si dirige à una calata. Tariffa Riksbank, fine di u 2023: 4,0% (prec. 3,75%)

FX

- DXY scende sottu 102.50 à una sessione di 102.29, ma l'azzione di u prezzu in generale resta cuntenuta in un cummerciu tranquillu è un flussu di notizie.

- Yuan era in focus durante l'ore di l'APAC datu l'inflazione cinese, cù u CNH chì hà benefiziu post-liberazione è stimulatu più da i rapporti chì i principali banche statali di a Cina sò visti vende dollari per cumprà Yuan.

- L'antipodei sò i superperformanti parenti datu e perdite pesanti di a settimana finu à avà, postu chì u sentimentu migliora ligeramente è u USD si ritira cum'è citatu.

- L'EUR è a GBP beneficianu tramindui da u tonu / l'azzione più larga di USD, cù specificità limitate è EUR forse chì derivanu supportu da u guvernu talianu chì altera u so impositu inutili.

- PBoC hà stabilitu USD / CNY mid-point à 7.1588 vs exp. 7.2198 (prec. 7.1565)

- I principali banche statali di a Cina sò stati visti vende dollari per cumprà yuan in u mercatu FX in terra.

Rendimentu Fissu

- I benchmarks core sò relativamente cuntenuti è ancu per deviate assai da a marca invariata in un flussu di notizie limitatu ex-supply; però, ci hè una discrepanza minore trà e prestazioni di EGB core è di periferia.

- I gilts sò stati i surperformatori parenti in tutta a sessione cù specificità limitate, ancu s'ellu vale a pena di enfasi chì u debitu di u Regnu Unitu ùn hà micca benefiziu assai da l'azzione iniziale di u prezzu bullish di a settimana; a surtita DMO di 10 anni hè stata ben accolta è hà stimulatu una nova sessione alta.

- I Bunds sò stati adattati, ma sò stati sottumessi à una certa pressione dopu à una vendita tedesca relativamente tiepida, anche se vale a pena avvistà chì si applicanu e cundizioni di l'estate è i desk indicanu chì u timing coincide cù grandi volumi chì passanu, chì sò prubabilmente ordini di vendita.

- In i Stati Uniti, i UST sò adattati è datu l'azzione, ci hè pocu di nota chì si trova in a curva induve i rendimenti sò sottu una pressione assai modesta.

Commodities

- L'energia s'inclina più ferma dopu una sessione di notte di cummerciu laterale, cumplessu chì cuntinueghja à ottene u sustegnu di i cumenti Saudi prima di a settimana.

- I benchmarks crude sò attualmente sopra à i marchi USD 83.00/bbl è USD 86.50/bbl per WTI Sep'23 è Brent Oct'23 rispettivamente.

- L'oru spot vede guadagnà marginali, ancu s'ellu hè una funzione di u USD più suave cù u metallu giallu in una striscia stretta.

- LME copper trades with modest gains, ma ferma sottu à u USD 8,500/t mark in un USD 8,487.50-347.50/t range.

- L'uffiziale iranianu di u petroliu dice chì l'Iran hà da pruduce 250k BPD extra di petroliu à a fine di l'estiu, secondu Tasim.

- U Sicritariu di l'Alimentazione di l'India dice chì l'India hà scorte adeguate di risu è di granu. Segue da i prezzi di u risu in Asia chì sò più altu da u 2008.

Geopolitica

- U Ministru di a Difesa di Russia dice chì a Russia hà da custruisce e forze à e fruntiere occidentali, secondu Tass.

- La Russie a abattu deux drones de combat qui se dirigeaient vers sa capitale, selon l'agence de presse AFP citant le maire de Moscou.

- U Vice Ministru di l'Interior Polacco dice chì 2k truppe da esse mandate à a fruntiera Bielorussia, via PAP.

Calendariu di l'avvenimenti di i Stati Uniti

- 07: 00: Agostu Applicazioni Ipoteche MBA -3.1%, prima -3.0%

Jim Reid di DB cunclude l'involtura notturna

In quellu chì hè dimustratu per esse un agostu volatile finu à avà, cù i tituli negativi chì superanu quelli pusitivi, ieri hà vistu un ritornu à u risicu-off chì lascià l'S&P 500 down -0.42% in u ghjornu, è -1.95% per u mese finu à avà. Questu hè accadutu in u spinu di e dati di u cummerciu cinese più debuli chì avemu infurmatu ieri, in cunghjunzione cù una nutizia negativa in i dui lati di l'Atlanticu per u settore bancariu. In ogni casu, u sentimentu hà migliuratu durante a sessione di i Stati Uniti, cù S&P 500 ricuperendu dopu à esse -1.2% in calata à i minimi, in parte dopu à una forte subasta di Treasury 3yr. A Cina hè cascata in deflazione sta matina cum'è previstu, ma i dati sò stati largamente in linea, cusì ùn ci hè statu un momentum di vendita addiziale finu à avà, cù speranze di stimulu freschi sempre in fondo.

In i Stati Uniti, a storia bancaria regiunale hè riapparsa in i tituli dopu chì Moody's hà retrocessu di dece banche chjuche è medii è mette una quantità di imprese più grande in rivisione o prospettiva negativa. 29 banche in totale anu vistu un tipu d'azzione. L'indice di u bancu regiunale di i Stati Uniti hà scambiatu più di -4% più bassu dopu a nutizia, ma ricuperu per chjude à -1.38%. U settore bancariu più largu hà ancu sottumessu, cù i banche S&P 500 in calata -1,07%. L'indici bancariu regiunale avia righjuntu un altu post-SVB u ghjornu precedente, cù un incrementu di + 34% da u so bassu à a mità di maghju, dopu avè invertitu circa dui terzi di a decadenza post-SVB. Moody's hà citatu i costi di finanziamentu più elevati, a putenziale debulezza di capitale regulatori è l'aumentu di i risichi immubiliarii cummerciale. In a mo mente, finu à chì sapemu veramente induve u CRE hà da fondu u so impussibile di chjamà tuttu chjaru per questu ciclu. Tuttavia, sta storia ùn si svolgerà micca cumplettamente per qualchì tempu.

In Europa, i banche italiani anu vistu un forte calatu (-8,27 %) dopu chì u guvernu talianu hà annunziatu un impositu ind'è una tantum di i banche chì ammonta à u 40 % di l'eccessu di u marghjenu d'interessu nettu guadagnatu in 2023 (o 2022 s'ellu hè più altu). ). In ogni modu, in a sera, u guvernu hà emessu una chjarificazione chì u prelievu ùn superava micca u 0,1% di l'assi di l'impresa. In una aghjurnazione publicata durante a notte, i nostri analisti di i banche europei stimanu chì un tali tappu riducerebbe a dimensione generale di l'impositu di più di 40%, ancu s'ellu ci vole ancu più di 10% da i profitti di u 2023. Vede quì per più. Allora questu aghjustamentu duverebbe migliurà u sentimentu oghje. L'indici bancariu europeu più largu avia diminuitu -3.54% ieri, ancu s'ellu hè sempre + 13.6% annu à a data (versus + 7.93% ytd per u più largu STOXX 600). U FTSE-MIB talianu (-2,12%) hà guidatu i cali in Europa cù u DAX è u CAC -1,10% è -0,69% rispettivamente. Al di là di l'impattu immediatu di u mercatu, a storia hè un ricordu chì u burden-sharing di i costi è di i beneficii da i tassi più elevati hà l'abitudine di diventà un prublema puliticu.

L'umore di u risicu hà purtatu una calata di i rendimenti à longu andà, cù i tesorieri di 10 anni in calata -6.7bps è 30yr -6.3bp (4-5bps in più da i minimi di u ghjornu). U 2yr avia vistu un modestu sell-off prima di u ghjornu, ma hà finitu per chjude -1.3bp più bassu, falendu uni pochi bps dopu una forte subasta di Treasury 3yr. Questu hà vistu $ 42bn di 3yr notes emesse à 4.398%, quasi 2bps sottu a so cummercializazione pre-asta, cù una forte dumanda indiretta è un record bassu di dealer primariu. Allora un principiu successu à l'offerta di rimborsu aumentata di Treasuries. Questu serà più pruvatu cù l'asta di 10 anni oghje è l'asta di 30 anni dumani. Ieri, i nostri strategisti di i tassi di i Stati Uniti anu publicatu un graficu chì visualizeghja bè u grande aumentu di l'offerta chì hè dovutu in i mesi à vene – vede quì per più.

Di ritornu in Auropa, i renditi anu vistu un rallye di appiattimentu di toru ancu più forte. I rendimenti di bund di 2 anni sò calati -6.9bps, mentre chì u rendimentu di 10yr hè diminuitu da -13.3bps, a so caduta di ogni ghjornu più forte da a mità di ghjugnu cum'è a storia di a Cina è a banca dominava.

Cum'è discutitu prima, era un ghjornu cattivu per l'equità di i Stati Uniti, ma megliu di ciò chì puderia esse, cù u S&P 500 chjusu -0.42% down. I finanziarii (-0,88%) anu guidatu u calatu. A tecnulugia hà avutu ancu un ghjornu cattivu, cù u NASDAQ down -0.79% è i mega caps tech underperforming, ancu s'è Apple hà sappiutu per sminuisce e so perdite (+0.53%) dopu à cinque ghjorni di decadenza. Un outperformer notevuli era l'assistenza sanitaria, guidata da una reazione positiva à i risultati di Eli Lilly & Co a sera precedente, chì hà vistu i so azzioni saltà da + 14.9%. L'energia hà ancu guadagnatu (+ 0.49%), cum'è l'oliu si moveva più altu durante u ghjornu (WTI crude + 1.20% à $ 82.92/bl). Cumenti da u presidente di l'Ucraina Zelensky avvistendu chì puderia mira à i porti russi se a Russia cuntinua à bluccà l'acque ucraine chì aghjunghjenu i prublemi di fornimentu di petroliu.

In a Fed parlà, avemu intesu da u presidente di a Fed di Filadelfia, Harker. Per qualcunu generalmente percepitu per esse intornu à a mediana nantu à u FOMC (è un votante questu annu), i so cumenti s'inclinavanu disprezzu, nutendu chì "pudemu esse à u puntu induve pudemu esse pazienti è mantene i tassi fermi è lasciate l'azzioni di pulitica monetaria chì avemu. anu fattu u so travagliu ". Hà parlatu ancu in favore di una strada di sbarcu suave, dicendu chì "Aspettu solu un modestu rallentamentu di l'attività ecunomica per andà cun una disinflazione lenta, ma sicura". Intantu, u presidente di Richmond Fed Thomas Barkin (non-votante) hà datu pocu culore nantu à u fronte di a pulitica, dicendu chì era "inclinatu à aspittà finu à settembre per decide" se un'altra caminata hè adatta. In quantu à l'aspettativi di i fondi Fed, u mercatu hà cuntinuatu à vede una probabilità di 34% d'aumentu in e duie prossime riunioni, ma si trasfirìu à un prezzu un pocu più di taglii per u 2024, cù i prezzi di fine 24 in diminuzione di -2.6bps à 3.97%, u so più bassu in u 2024. quasi trè settimane.

Durante a notte, l'IPC annuale cinese hè cascatu in lugliu per a prima volta in 28 mesi, slipping -0.3% y / y (v / s -0.4% previst), avendu flatlined in u mesi precedente. Inoltre, PPI hà allargatu a so decadenza per u 10u mesi consecutivu, in calata -4.4% a/y in lugliu dopu à una caduta di -5.4% in ghjugnu contru à una previsione di u mercatu per una caduta -4.0%. Cù u CPI è u PPI cadunu simultaneamente per a prima volta da u 2020, cunferma a deflazione in tutta l'economia chì aumenterà u tamburinu per più stimulu.

Siccomu i dati di l'inflazione eranu quasi in linea, l'aziende asiatiche sò più ghjucate à catturà à u muvimentu di i Stati Uniti invece di inizià una nova vendita. U Nikkei (-0.42%), Hang Seng (-0.12%), CSI (-0.19%) è u Shanghai Composite (-0.36%) vedenu perdite mentre u KOSPI (+1.08%) hè in realtà più altu. I futuri S&P 500 (+0.08%) è NASDAQ 100 (+0.18%) sò scambiati un pocu più altu. Intantu, i renditi nantu à l'UST 10yr (-0.6bps) sò largamente fermu, cummercializandu à 4.02% mentre andemu à pressa.

Fighjendu à i dati d'ieri, i dati di i Stati Uniti eranu scarsi. U picculu ottimisimu NFIB tick up à 91.9 in lugliu (91.3 exp, 91.0 prev.), u so più altu da u vaghjimu passatu. Per d 'altra banda, a vendita di u cummerciu in grossista hà vistu una diminuzione più grande di l'attesa in ghjugnu (-0.7% vs -0.2% exp).

In Europa, avemu avutu l'ultimu sondaghju di l'aspettattivi di i cunsumatori di u BCE. Questu hà dimustratu un ulteriore calamentu moderatu di l'expectativa di inflazione in u ghjugnu. In ogni casu, l'inchiesta di i cunsumatori dbDIG di i nostri economisti mostra chì l'expectativa di l'inflazione si stabilizzanu in u lugliu, chì suggerenu chì a stampa d'ayer pò marcà a fine di a calata in l'indagine di u BCE. In altrò, a stampa di l'IPC di a Germania di lugliu hè stata cunfirmata à + 6.2% annu.

In vista di l'oghje, serà tranquillu in termini di dati, cù applicazioni settimanali di ipoteca in i permessi di custruzzione mensili di i Stati Uniti è u Canada. Intantu, cum'è a stagione di earnings principia à calà, avemu da sente da u gustu di Walt Disney, Sony, Vestas è Illumina.

Tyler Durden mer, 08/09/2023 – 08:18

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-rise-hope-chinas-deflation-will-lead-more-policy-easing u Wed, 09 Aug 2023 12:18:11 +0000.