Hugo Boss diapositive dopu a taglià l’ospettivi mentre a crisi di u lussu guadagna impulsu

Hugo Boss diapositive dopu à taglià l'ospettivi mentre a crisi di u lussu guadagna impulsu

Hugo Boss hè cascatu finu à u 10% à i so livelli più bassi da u 2021 marti dopu chì u fabricatore di vestiti di lussu tedescu hà riduciutu a so prospettiva per tuttu l'annu . A cumpagnia hà citatu una dumanda crescente di beni di lussu per via di "sfidi macroeconomichi è geopulitichi persistenti" è "venti in contra" in dui mercati chjave, u Regnu Unitu è a Cina.

A cumpagnia tedesca di moda premium hà avvistatu chì a so prospettiva finanziaria per u 2024 face "sfidi macroeconomichi è geopulitichi persistenti chì sguassanu a dumanda di i cunsumatori globale".

"Questi venti contrari anu cuntribuitu à un ulteriore rallentamentu di a crescita di l'industria, affettendu a prestazione superiore è di fondu di HUGO BOSS in u sicondu trimestre", a cumpagnia hà dettu, aghjustendu: "L'ambiente generale di u mercatu hè statu particularmente sfida in i mercati chjave cum'è Regnu Unitu è Cina ".

Sicondu i risultati preliminari di u secondu trimestre di Hugo Boss è a dichjarazione di e prospettive per l'annu sanu, avà aspetta vendite per l'annu tutale di finu à 4,35 miliardi d'euros, da una previsione precedente di 4,45 miliardi d'euros.

Eccu i principali sviluppi in u secondu trimestre:

-

E vendite di u gruppu diminuiscenu di 1% in valuta à EUR 1,015 milioni, postu chì e cundizioni macroeconomiche è geopolitiche sfidanu a dumanda di i cunsumatori globale.

-

U marghjenu grossu aumenta di 50 punti di basa à u 62,9% cum'è HUGO BOSS rende più efficienza in e so attività di sourcing globale.

-

L'EBIT ammonta à EUR 70 milioni (-42%), riflettendu tendenzi di vendita più morbidi è investimenti strategichi in l'affari.

-

L'inventarii miglioranu da -7% in mezzu di una gestione stretta di l'inventariu in corso, sustenendu una forte generazione di flussu di cassa liberu in Q2 di 143 milioni di EUR (+137%).

"Operemu in un periodu di incertezza macro globale significativa, chì hà ancu affettatu u nostru rendimentu in u secondu trimestre", u CEO Daniel Grieder hà scrittu in a dichjarazione.

Grieder cuntinuò: "Ancu se u timing di qualsiasi ricuperazione macro resta incerta, a nostra strategia d'investisce constantemente in i nostri marchi forti, BOSS è HUGO, ci dà cunfidenza in a nostra capacità di cuntinuà à guidà a crescita sopra a tendenza è di catturà più cota di mercatu".

L'azzioni di Hugo Boss anu sbulicatu finu à u 10% in Germania marti. Hè u livellu intraday più bassu da aprile 2021.

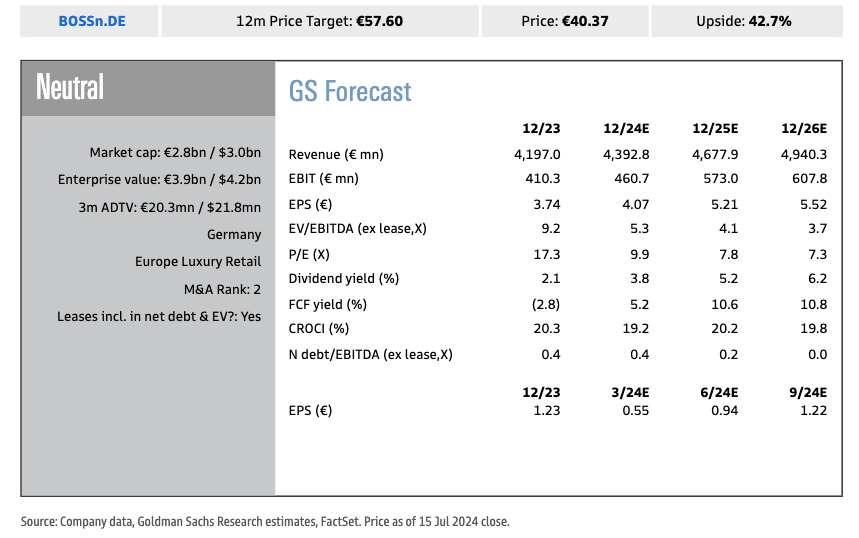

Eccu un culore supplementu nantu à i risultati preliminari da Louise Singlehurst di Goldman:

2Q24 Preliminary results – Sales -3% below, EBIT -36% light versus consensus expectations. Hugo Boss hà publicatu i risultati preliminari di u 2Q24, chì riportanu cali di vendita di cFX di -1% (€ 1,015mn riportati), sottu Visible Alpha Consensus Data (+2%) è GSe (+3%). L'EBIT in u 2T24 ammontava à 70 milioni d'euros, significativamente sottu i cuns / GSe di 110 milioni d'euros / 108 milioni d'euros, guidatu in parte da l'errore di prima linea è in parte da l'opex più altu di l'attesa (marketing + 21% YoY, costi brick and mortar + 12%) cù i margini GP in linea cù l'aspettattivi. Per Canali: A cumpusizioni generale di u risultatu hè morbida, cù a mancanza guidata da u deterioramentu in linea (-1000bps) è di u retail (-100bps), cù l'ingrossu largamente in linea (-50bps). Per Geografia: Tutte e regioni anu vistu una decelerazione in i tendenzi è hà guidatu u miss (-200-300bps più bassu).

A guida EBIT FY24 hè -14% più bassa versus u puntu medio precedente: Data una incertezza macro più grande di l'attesa, a cumpagnia hà rivisu più bassu a so guida di crescita di vendita rapportata à + 1-4% (+ 3-6% prima, cuns. + 4%, GSe + 5%) cù EBIT avà previstu trà € 350-430mn (prima € 430-475mn, cuns. € 439mn, GSe € 461mn). Avemu nutatu chì u puntu mediu aghjurnatu hè -14% sottu à u puntu mediu precedente o -11% sottu u cunsensu FY24 attuale, cù un intervallu più largu previstu (€ 80mn versus € 45mn prima).

Bilanciu / CF: BOSS hà finitu u periodu cù una pusizioni d'inventariu solida cum'è un % di vendite (-340bps YoY à 24.9%, versus -330bps in 1Q24) chì sustene un forte beneficiu di u Capitale di Travagliu, è a generazione di FCF (€ 143mn).

GS View: Aspittemu chì l'aspettattivi di u mercatu eranu relativamente bassi chì venenu in stampa nantu à preoccupazioni più larghe intornu à u cunsumadore premium, cù BOSS avè sottumessu in l'ultimi 1m (-8% versus STOXX 600 + 1%). In ogni casu, datu BOSS hà rivisu l'expectativa più bassu in marzu , seguitu da più downgrades di u mercatu in maghju è avà aghjurnamenti incrementali negativi quì, vedemu u risicu chì a normalizazione di l'impulsu di a marca è i margini relativamente magre cuntinueghjanu à sferisce u risicu di earnings à u downside. Un pusitivu resta a capacità di a cumpagnia di gestisce u capitale di travagliu, chì dà un supportu FCF più grande in l'FY24 mentre a cumpagnia avanza versu l'inventariu di mira à mediu termine à vendite di <20% da u 2025.

Singlehurst resta "Neutru" nantu à Hugo Boss.

Altri analisti di Wall Street offrenu e so opinioni nantu à i risultati preliminari (cortesia di Bloomberg):

Citi (neutre)

L'analista Thomas Chauvet dice chì a crescita trimestrale di e vendite hè stata a più debule da quandu Daniel Grieder hè diventatu CEO di Hugo Boss in ghjugnu 2021, è hè a prima volta chì a cumpagnia hà tagliatu a guida FY durante u so mandatu.

S'aspittava chì u cunsensu per e vendite di l'FY24 è l'Ebit cadenu rispettivamente di 2% è 10%, versu a mità di a guida riveduta.

Ci hè statu "trè anni di esecuzione è consegna quasi impeccabile", ma l'ambiente di dumanda di vestiti casual premium hè avà più sottumessu.

Morgan Stanley (pesu uguale)

U cunsensu hè prubabile di scenderà à almenu u puntu mediu di a nova gamma larga, secondu Grace Smalley.

Questu significarà circa 10% di downgrade à l'aspettattivi di cunsensu di l'Ebit FY24, cù i numeri FY25 ancu prubabilmente "scendenu significativamente"

RBC (superà)

L'analista Manjari Dhar dice chì a nova guida Ebit hè di circa 14% sottu à a guida precedente à u puntu mediu, apparentemente in linea cù u scenariu di casu di RBC.

Sempre vede Hugo Boss cum'è un bonu ghjucatore in u spaziu di vestiti premium, ma nota un sfondate più duru in i mercati chjave.

Deutsche Bank (cumprà)

Mentre chì e vendite anu mancatu u consensu solu da 2% in 2Q, l'Ebit era "massive" miss, l'analista Michael Kuhn scrive.

Miss essenzialmente per via di una spesa operativa più alta di quella prevista

Probabilmente nisuna crescita di i guadagni per a cumpagnia avà in 2024

Oddo BHF (neutrale vs outperform)

2Q Ebit significativamente sottu à l'aspettattivi, scrive l'analista Andreas Riemann, chì scende u rating à neutru

U retail brick-and-mortar è digitale anu avutu un rendimentu "difficile".

A crescita cuntinueghja in l'America, ma cala in EMEA è APAC

L'aggiornamentu deludente vene cum'è l'azzioni di l'orologeria svizzera Swatch s'hè cascata u più in quattru anni u luni dopu chì a cumpagnia hà riportatu una diminuzione di u prufittu in mezzu di un rallentamentu in Cina. Ancu u luni, u fabricatore di trench Burberry hà suspesu u so dividendu è rimpiazzatu u so CEO in una svolta falluta.

Intantu, in u spaziu di lussu, tutti l'ochji sò nantu à LVMH Moet Hennessy Louis Vuitton, chì hà da rapportu a settimana prossima. Chì serà un signale chjave nantu à a salute generale di l'industria di lussu.

In i Stati Uniti, un rallentamentu di u cunsumadore cuntinueghja à guadagnà impulsu. Avemu cupertu questu largamente in l'ultimi mesi cù parechje note Goldman.

Tyler Durden Mar, 16/07/2024 – 09:10

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/hugo-boss-slides-after-slashing-outlook-luxury-downturn-gains-momentum u Tue, 16 Jul 2024 13:10:00 +0000.