Hè sta volta diversu – Unpacking Bond Yields

Hè sta volta diversu – Unpacking Bond Yields

Scrittu da Michael Lebowitz via RealInvestmentAdvice.com,

In Our Elevator Pitch For Bonds , dumandemu, " hè sta volta diversu ".

A nostra vista di l'attrattiva di i ligami pò esse affissata in un pitch elevator. Essenzialmente si riduce à una quistione diretta – Hè sta volta diversu?

I tendenzi ecunomichi pre-pandemici di quarant'anni sò invertiti, è u funziunamentu internu di l'ecunumia hà cambiatu permanentemente in l'ultimi trè anni? aspettative

Più specificamente, rallenta a crescita di a produtividade, demugrafica indebulita, è u livellu di u debitu crescente per invertisce i so tendenzi precedenti è diventanu un ventu in coda per a crescita ecunomica?

NO, sta volta ùn hè micca diversu . I venti in contra di l'ecunumia di ieri ùn sò micca spariti. Eventualmente supereranu u stimulu massivu legatu à a pandemia chì cuntinueghja à sustene l'ecunumia.

Questu articulu impiega un mudellu di bonu classicu chì ci permette di risolve per u crescita ecunomica prevista cum'è implicata da i rendimenti di u bonu. Comu avete vistu, u mercatu di bonu crede chì u crescita ecunomica serà significativamente più altu di l'aspettattivi per l'ultimi 20 anni. S'elli sò curretti è sta volta hè diversu, i rendimenti di u bonu attuale ponu esse ghjustu o ancu troppu bassu. In ogni casu, se questu tempu ùn hè micca diversu, u mercatu hè grossamente offside in e so aspettative di crescita, è i rendimenti di bonu sò troppu altu.

Scomposizione di i rendimenti di u Bond

I rendimenti di i boni di u Tesoru di i Stati Uniti sò una funzione di trè fattori: prima di termini, inflazione è aspettative di crescita ecunomica. Perchè i tituli di u Treasury sò cunsiderati senza risicu, u risicu di creditu ùn hè micca un fattore. Per più nantu à questu, leghjite u nostru articulu recente, Risk Free Government Debt- Fact Or Fiction .

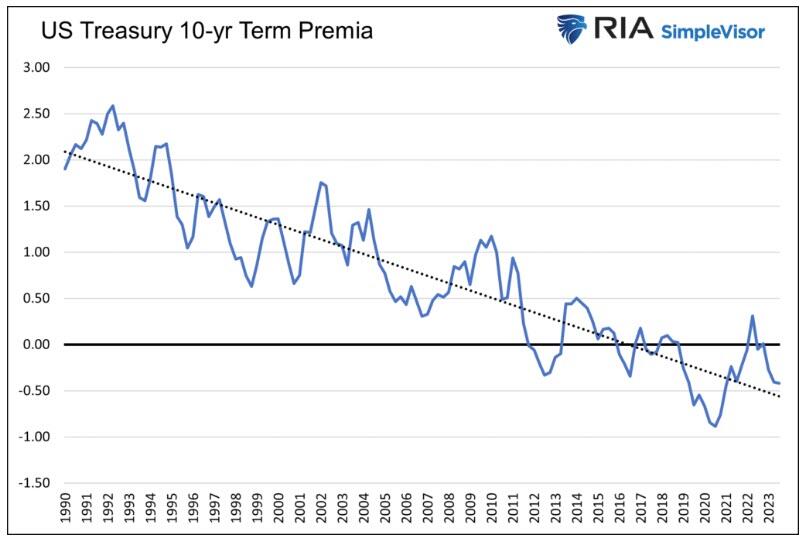

Terminu Premia

Prima di termini, ancu chjamata prima di termini, hè a quantità per quale u rendimentu di un bonu à longu andà supera i rendimenti previsti di i boni à cortu termine. Hè quantificatu a quantità chì l'investitori aspettanu di esse cumpensati per esse impegnati à un tassu d'interessu à longu andà versus una seria di tassi d'interessu più curtu.

Termine premia ùn hè micca una scienza esatta, ma ci sò parechji mudelli chì u calculanu, cumpresu u Modellu di Struttura di Terminu Nominale à Tre Fattori di a Fed. Avemu aduprà stu mudellu per scumpressà i renditi più tardi in questu articulu.

U mudellu Fed, graficatu quì sottu, mostra una diminuzione constante di u termini premium per l'ultimi 30+ anni. Siccomu i tassi sò stati in modu affidabile in una tendenza più bassa, l'investitori di bonu à longu andà sò sempre più disposti à accettà menu di una prima di termini perchè aspettanu chì i rendimenti à cortu termine cuntinueghjanu à tendenza più bassu. Cum'è mostratu, a prima hè principarmenti morphed in un scontu da 2018. Tali indica chì una seria di tassi di cortu-termine annantu à i prossimi deci anni averanu una media di menu di i tassi di longu andà.

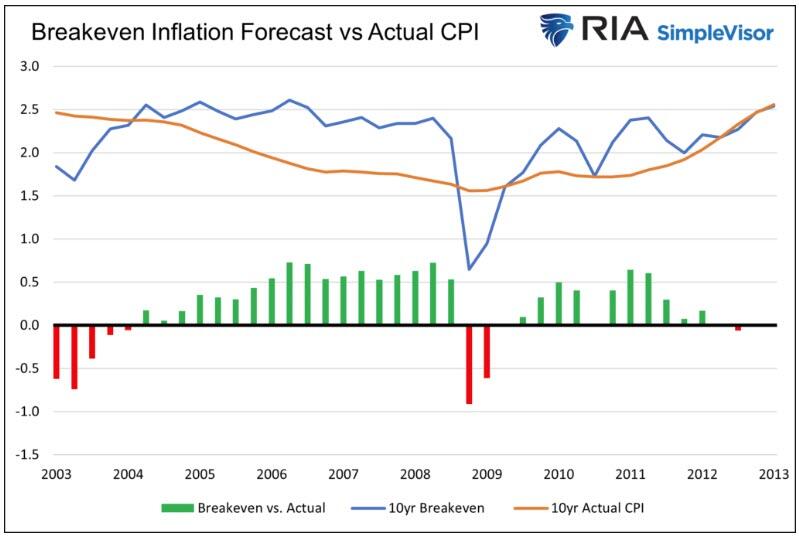

Aspettativa d'inflazione

A misurazione di l'aspettattivi di l'inflazione hè fatta per mezu di numerosi sondaggi di cunsumatori è dirigenti di l'imprese. Puderanu ancu esse calculati per mezu di a diffarenza trà TIP è rendimenti nominali di ligami. Inoltre, a Fed aghjurnà a so prospettiva per i tassi d'inflazione à longu andà trimestrale.

Questa analisi usa a diffarenza trà TIPs è bonds nominali, cunnisciuta cum'è a tarifa di inflazione di breakeven. A cuntrariu di l'inchiesta è l'estimi di a Fed, a tarifa di breakeven hè basatu annantu à l'investituri è i cummircianti chì mettenu i so soldi induve sò a bocca. Cusì, pudemu dì chì hè un pocu più credibile.

U graficu seguente mostra a tendenza à longu andà in l'expectativa d'inflazione di 10 anni è a tarifa attuale di l'inflazione chì seguita in i deci anni successivi. In più di i recessioni, u mercatu tende à sopravvalutà i tassi d'inflazione futuri da un quartu à a mità per centu. U graficu finisci in 2013, cum'è ùn avemu micca deci anni sanu di dati di inflazione futura dopu à quellu annu.

Aspettativa di crescita ecunomica

U terzu fattore hè l'expectativa di crescita economica. Cum'è l'expectativa d'inflazione, ci sò parechje fonti per sta dati.

Per mette in cuntestu à a nostra dumanda di apertura, " Hè sta volta diversu? " risolvemu per l'aspettattivi di crescita ecunomica utilizendu u mudellu di premia termale Fed è i tassi di inflazione di deci anni.

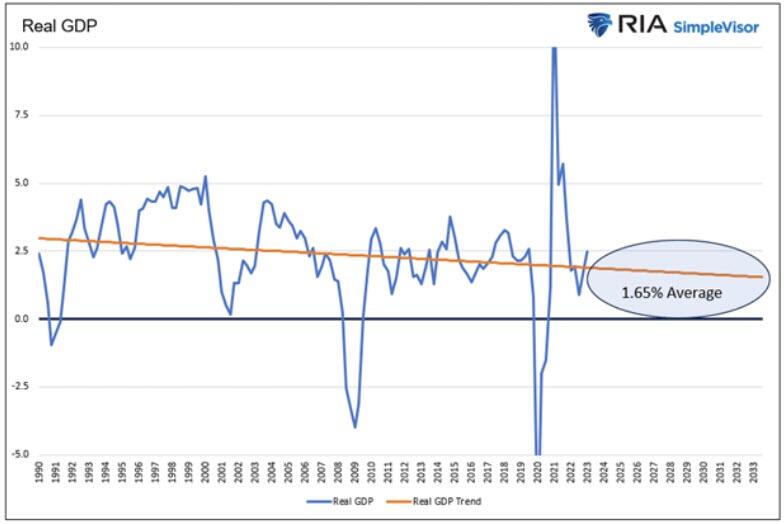

Prima di guardà l'aspettattivi, fighjemu a tendenza storica di a crescita economica.

Cum'è mostratu, u PIB reale hè in tendenza più bassu dapoi u 1990. Assuming chì a tendenza mantene, u PIB reale hà da mediu 1,65% in i prossimi deci anni. A tendenza attualmente reside à 1.90%.

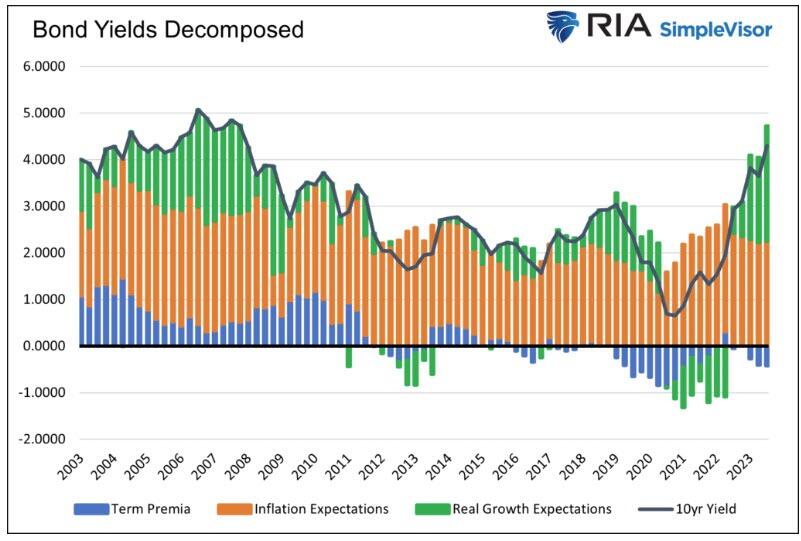

Scomposizione di i rendimenti di u Bond

U graficu seguente usa u rendimentu attuale di deci anni è decompone a tarifa basata nantu à a prima di termini, l'expectativa d'inflazione è u tassu di crescita economica implicata chì risolvemu.

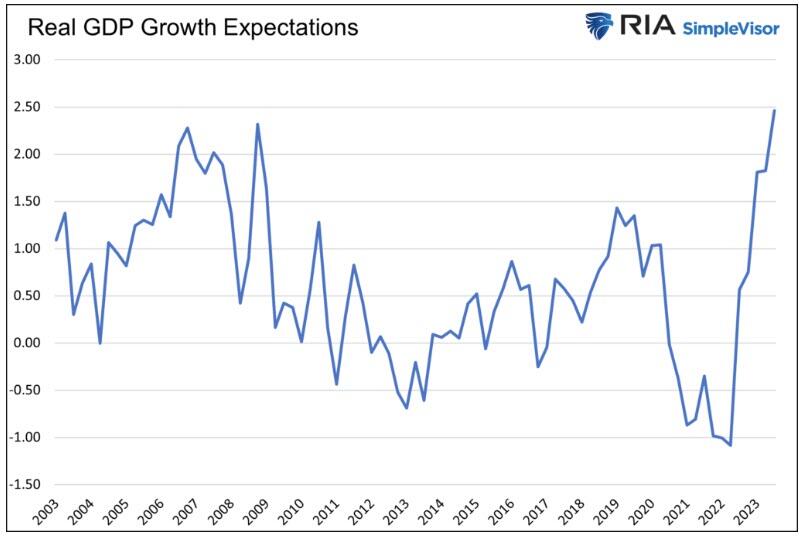

U graficu chì seguita smarca l'aspettattivi di crescita reale (verde sopra), chì avemu risoltu.

I rendimenti di i boni implicanu u più altu tassu di crescita economica in l'ultimi 20 anni!

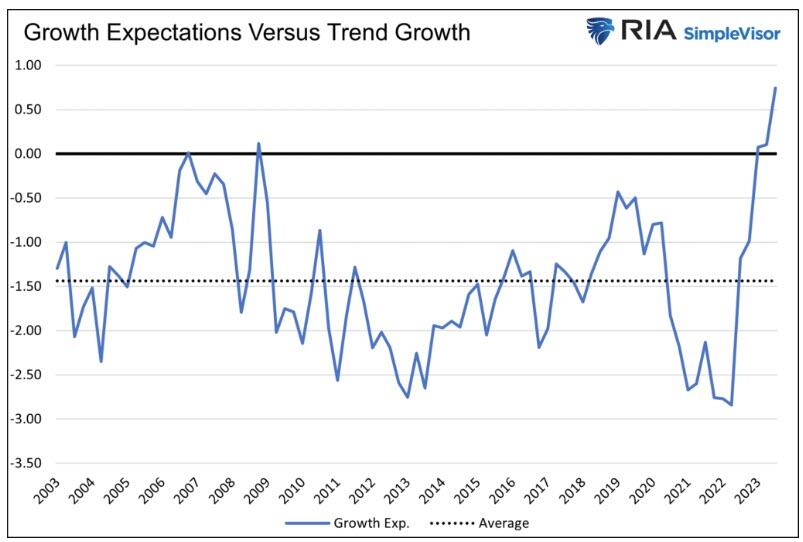

U graficu dopu ci permette di paragunà l'aspettattivi di crescita, cum'è mostratu sopra, à u ritmu di crescita di tendenza annantu à u periodu di 20 anni.

L'ultima volta chì u mercatu di bonu implicava una previsione cusì alta per u crescita ecunomica era intornu à a crisa finanziaria è a recessione di 2008-2009. Tuttavia, u PIB reale era in tendenza 0.5% più altu durante quellu periodu chè oghje. In una basa relativa, l'aspettazione attuale hè .75% più altu.

A nostra analisi assume chì a prima di u termu di a Fed è l'estimazioni di l'inflazione di l'annu 10 di u mercatu sò currette. Ùn sò micca, nè seranu precisi in u futuru. In u risultatu, l'expectativa di crescita, cum'è risolvemu, sò state circa 1.50% corta di a realità.

Tuttavia, u cuntestu hè essenziale. Mentre chì a stima di a crescita prubabilmente serà troppu bassa, a deviazione attuale versus letture precedenti hè ciò chì importa. Attualmente, i rendimenti implicanu quasi 2,50% più crescita di a so previsione media per l'ultimi 20 anni.

Riassuntu

U mercatu di ubligatoriu implica chì qualcosa hè cambiatu in l'ultimi dui anni per annunzià a traiettoria di crescita economica di a nazione. Ùn ci hè nunda chì ci porta à sta cunclusione.

A pandemia hà solu aggravatu u pesu di u debitu, chì riduce i tassi di crescita futuri. A demugrafia cuntinueghja à aggravà lentamente, detracting from u crescita ecunomica. Data u debitu, a demugrafia è altri fatturi suciali è pulitichi, ùn vedemu nisuna ragione chì a crescita di a produtividade ùn cuntinueghja à calà, chì pesa ancu in u crescita ecunomica.

L'IA pò esse un cambiante di ghjocu di produtividade è una logica per i tassi di crescita economica più altu? Forse, ma a crescita di a produtividade hè diminuita in l'ultimi 25 anni malgradu l'internet, a robotica è numerosi altri invenzioni chì aumentanu a produtividade.

L'ecunumia pò cresce da 2,0% à 2,5% più veloce annu in i prossimi deci anni chì l'ultimi 30 anni? Ùn pensemu micca cusì. Dunque, i grafici suggerenu chì i rendimenti di deci anni sò circa 2.0% à 2.5% troppu altu.

Questu tempu ùn hè micca diversu, è i rendimenti di bonu sò troppu altu.

Tyler Durden mer, 20/09/2023 – 08:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/time-different-unpacking-bond-yields u Wed, 20 Sep 2023 12:30:00 +0000.