Hè ora di ritirà u “Magnificent 7” Moniker

Hè ora di ritirà u "Magnificent 7" Moniker

Scrittu da Peter Tchir via Academy Securities,

Sicondu Google, i MAG 7 sò MSFT (+ 8% annantu à l'annu), GOOG / GOOGL (i dui -2%), AMZN (+15%), AAPL (-6%), META (+36%), NVDA (+60%) è TSLA (-20%). Sembra più cum'è u "Magnificent 7" hè più cum'è u "Magnificent 4" cù 3 di i presunti membri in l'annu è sottumessi à l'S&P 500 è u Nasdaq 100.

I puristi probabilmente mi diceranu chì aghju utilizatu u terminu "moniker" in modu incorrectu. Cusì sia. Pensu chì cuntinuà à riferite à qualchì gruppu miticu cum'è "Magnificent 7" farà a vostra cartera assai più male chè bè. Ùn hè micca utile (più longu) è hè prubabilmente preghjudiziu postu chì quella narrativa oculta altre tendenze più impurtanti. Nisunu di questu cambia se aghju utilizatu o micca u moniker in modu correttu, perciò andaraghju cun ellu.

In u rapportu di questu weekend A Global Game of Chicken, avemu evidenziatu alcune di e sfide chì i gestori di soldi affrontanu quandu i stocks sò un percentinu cusì grande di indici di riferimentu. Avemu ancu mette in risaltu chì u assai maligned (Pensu chì pudemu usà sta parolla) u mercatu di borsa cinese hà superatu i Stati Uniti in u frivaru (avemu focu annantu à FXI vs QQQ).

Moltu più (è in certi modi, cum'è dimustraremu, assai menu) si passa in questi mercati.

Deve ammette, ùn sapia micca assai di NVDL o NVDQ finu à a settimana passata. NVDL hè un ETF 2x leveraged chì traccia una stock – NVDA. Sembra chì hè stata lanciata in dicembre 2022 è hà accumulatu quasi $ 1 miliardi in AUM. L'azzioni pendenti anu aumentatu significativamente, cù un grande bump in Aostu 2023 è una altra serie di flussi chì partenu da a fine di ghjennaghju di questu annu. Daraghju creditu per u simbulu di ticker inversu di l'ETF (chì ùn piace micca vede una Q à a fine di un ticker – hè comunmente fattu una volta chì una cumpagnia hà fallutu), ma ùn hè micca surprisante chì ETF hà solu $ 12. millioni.

Aghju purtatu questi dui ETF, perchè ùn sò micca veramente sicuru perchè u mondu hà bisognu di ETF ligati à una sola scorta, ma ancu perchè CHATGPT m'hà aiutatu à identificà altri simboli interessanti.

Vi ricordate di FNGU? Quandu FANG era u "moniker" di scelta per un gruppu di azioni chì presuntamente guidanu tuttu. Ddu ETF hà sempre una capitalizazione di u mercatu di più di $ 4 miliardi, ma l'azzioni pendenti sò calate circa 80% da u so piccu à a fine di u 2022.

CHATGPT hà ancu truvatu UWTSL , apparentemente un TESLA ETN 3x leveraged, ma ùn aghju micca pussutu truvà alcuna evidenza di questu – ùn sò micca sicuru s'ellu esiste, esiste, o solu sonava cool à CHATGPT (per esempiu, era u primu ticker chì hà presentatu in risposta). à u mo unicu stock etfs è ùn hè micca ghjuntu cù alcunu di quelli NVDA). Ùn bashing AI, ma ùn possu micca dì chì sò terribilmente impressiunatu versus altre ricerche chì puderia avè realizatu per mè stessu. In teoria, hè una storia per un altru ghjornu, ma datu chì l'AI hè literalmente u più grande mutore in u mercatu d'oghje, forse ùn deve esse a storia per un altru ghjornu?

Quandu aghju intervistatu un invitatu nantu à Bloomberg TV u venneri scorsu cum'è ospitante invitatu, aghju dumandatu se u statu attuale di e dati hè abbastanza bonu per tutti l'investimenti attuali intornu à AI. In modu efficace, m'hà dettu di ùn preoccupari micca, postu chì ci hè AI chì crea dati. Aghju pruvatu à ùn cringe visibilmente.

Mentre da un latu, hè assai sensu per l'AI per esse fora di a so cullezzione, scrubbing è trasfurmazioni di dati in forme utilizable, ùn pudia micca aiutà à pensà à CDO ^ 2 è a Great Financial Crisis.

Di tutti i prublemi chì anu sbulicatu i mercati, u pruduttu CDO ^ 2 (o CDO quadratu) meriteghja assai di culpa (i titoli sustinuti da l'ipoteca in u core di a crisa è riferiti in ABX, di grande fama corta) eranu CDO quadrati. . A mo vista, chì pensu chì hè assolutamente curretta, hè chì i picculi errori potenzalmenti in u mudellu originale per creà tranches, sò stati amplificati à livelli estremi, quandu u mudellu hè stata utilizata per tranche i tranches.

Ma di novu, mi digressu (o forse, in realtà ùn sò micca digressing data l'impurtanza di l'AI, u so putenziale, in coppia cù preoccupazioni di quantu hè pronta per u "prime time", versus a spesa d'oghje).

Allora, quì simu nantu à sta caminata apparentemente casuale, è ùn avemu micca veramente ghjuntu à alcuna cunclusione, salvu chì:

-

U Magnificu 7, cum'è FANG ùn hè più una custruzzione chì vi aiuta à pensà à i mercati.

-

Chì i segni di schiuma, cum'è l'appellu di l'ETF chì sfruttanu una sola scorta, cullighjanu flussi è volumi, valenu a pena di pensà.

Ciò chì hà principiatu u pezzu d'oghje, chì ùn aghju micca ghjuntu, eranu una seria di carte è pinsamenti chì aghju vistu nantu à i media (suciali è altrimenti).

Mentre ùn possu micca oghje, ricreà tutti questi grafici, copiaraghju unu da un amicu chì hè estremamente bonu, è pruvate à indicà in a direzione ghjusta nantu à l'altri.

-

Equity put call ratios . Ùn aghju mai capitu cumplettamente questu, ma in fondu quandu u rapportu hè bassu, significa chì ci hè assai più di compra di chjama chè di compra di mette, chì spessu signala cumpiacenza. Avemu vistu riferimenti à questu a settimana passata. Ciò chì aghju cuminciatu à vede hè l'indicazione chì u rapportu hè "normalizzante" ma i stocks ùn sò micca rimbalzati – chì in sè stessu hè suppostamente un signu d'avvertimentu. Cum'è un orsu, mi spiegheraghju un pocu più in questu.

-

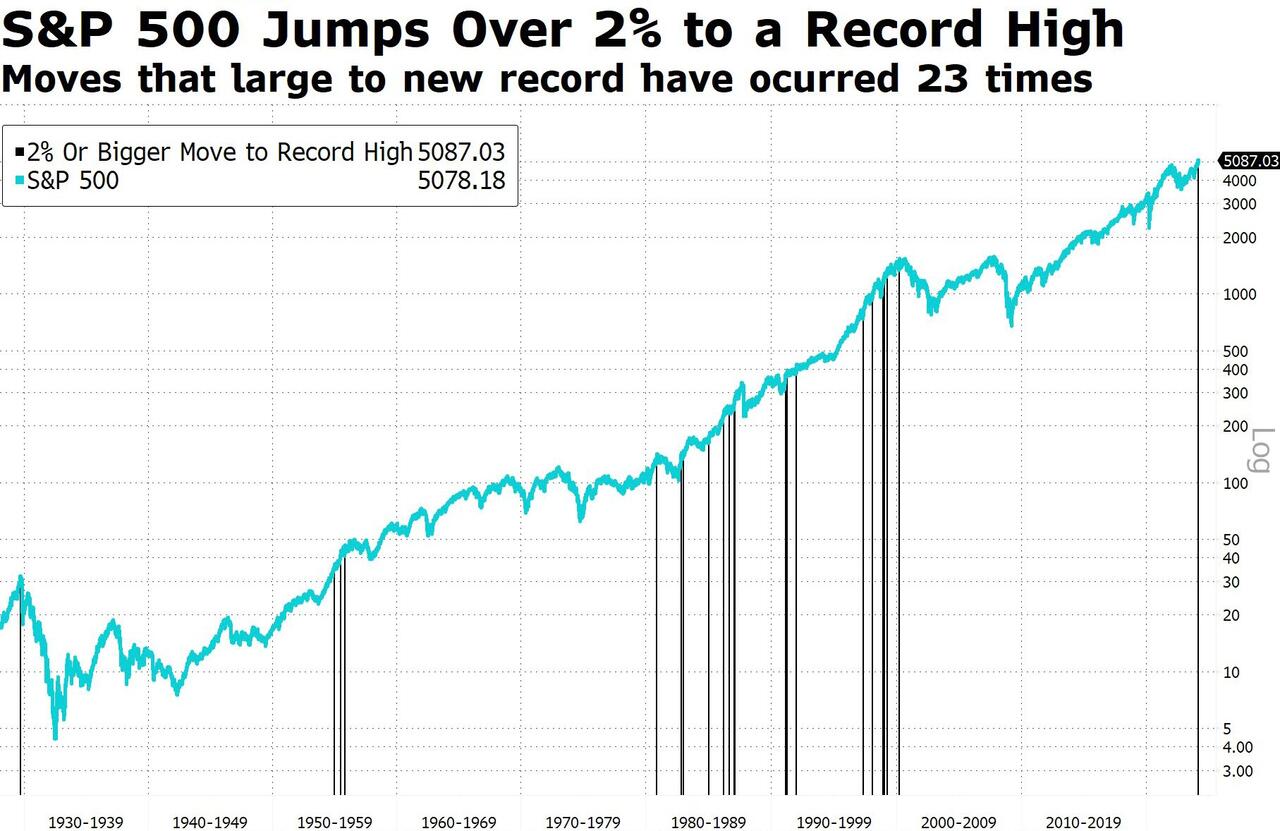

Abigail Doolittle nantu à Bloomberg, hà avutu una storia chì "muvimenti eccessivi in un record" anu precedutu correzioni è cime in u passatu. U timing certamente varieghja, ma era una osservazione interessante è torna in u tempu. Hè inclusu periodi in u 1929, 1980 è 1987, induve u timing era raghjone vicinu à grandi gocce. Hè un sensu per mè, cum'è a sensazione di "l'ultimu gasp" cum'è l'orsi sò spinti è l'ultimi cumpratori riluttanti, decidenu chì ùn ponu micca aspittà per un tuffu . Se tenete un terminal Bloomberg, pudete truvà u graficu cù u cumandimu G #BTV 6877

. L'orizzonte di u tempu nantu à u graficu hè un pocu troppu grande per i mo gustu, ma pare chì vale a pena di pensà.

-

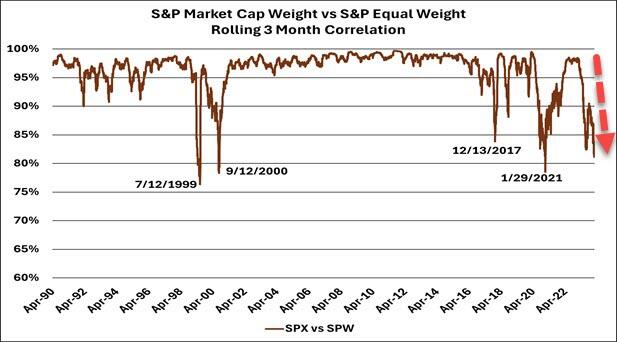

U rendiment di u mercatu hè assai strettu è cuncentratu. Aghju utilizatu stu graficu creatu da un amicu, Michael Green di Simplify Asset Management, chì hè cunnisciutu ancu @profplum99 in Twitter (o X). Segui assai cunsigliatu.

L'argumentu, cù qualchi evidenza storica hè chì, cum'è i ritorni di u mercatu diventanu più "stretti" – vale à dì correlati più bassi, simu suscettibili à pullbacks.

-

Debitu di margine . Videndu indicazione chì questu hè acceleratu di novu. In generale, aumenta cù u tempu cum'è a dimensione di u mercatu è l'ecunumia è l'investitori di soldi anu cresce (tutti i boni motivi). Ùn hè sempre chjaru se u debitu hè utilizatu per finanzà pusizioni curtite o longu (tipicamenti vistu cum'è skewed versus leveraged longs). Pò cresce per periodi estendi senza "triggering" nunda. Per d 'altra banda, un forte aumentu di u prestitu di margini hà precedutu assai pullbacks severi.

-

Fighjulu TQQQ è SQQQ da vicinu . Triple leveraged ETF ligati à u Nasdaq 100. Avemu vistu grandi outflows fora TQQQ (3x long) da a fini d'ottobre. Hè "pusitivu" cum'è un contrarian, ma l'azzioni pendenti sò sempre più altu ch'è i picchi precedenti. U timing di u retail, chì pare sempre sorprenderà i prufessiunali, hè veramente abbastanza decentu. L'azzioni di punta eccezziunale, eranu à u principiu di u 2023, cusì questi investitori anu pigliatu a maiò parte di a manifestazione. (Se tenete u puntuatu in casa, TQQQ hè sempre $ 21 miliardi). SQQQ (3x inversu), hà avutu un recente minimu di azioni pendenti à a fine di uttrovi. L'influssi anu ripigliatu di novu (in teoria, bonu per l'azzioni cum'è un indicatore contrarian, ma l'investituri in questu veiculu anu cronometratu e cose abbastanza bè chì ùn sò micca sicuru ch'ella sia contrarian). SQQQ hè solu $ 3 miliardi. Se i tendenzi passati si verificanu, pensu chì vedemu a vendita cuntinua di TQQQ per esse rimpiazzata cù compra di SQQQ. Chì in sè stessu creà flussi ribassisti, ma a mo vera preoccupazione hè u $ 60 miliardi chì TQQQ rapprisenta (3x leveraged) è l'impattu chì hà à a fine nantu à i ghjorni pusitivi è negativi, anche se chjaramente pensu più à a vendita forzata chè mè. circa l'acquistu furzatu in u chjusu. Eppuru chì certamenti hà aiutatu i mercati ghjovi scorsu.

Ùn aghju micca mette nantu à un unicu cummerciu basatu annantu à qualsiasi di sti charts o idee. In u cullettivu, però, sò più interessanti. Cum'è un orsu, diventanu assai interessanti.

Bottom Line

Restu ribassista nantu à i stock di i Stati Uniti per parechje motivi, è nunda di ciò chì aghju scrittu oghje, cambia quella vista. Per mè, rinforza solu quella vista.

Mi piace l'azzioni chinesi per un cummerciu, è ùn capisce micca perchè a ghjente vole cummattiri u CCP?

Ùn aghju mancu menzionatu l'asta di u tesoru cum'è una ragione per esse bearish, ma pensate chì ancu ghjucà un rolu cum'è noi di u debitu è di u deficit chiaccheranu e vie aeree, soprattuttu una volta chì a ghjente si annoia di sente i vechji (è attualmente imprecisi) Magnificu 7 narrativa.

Tyler Durden Mer, 28/02/2024 – 08:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/time-retire-magnificent-7-moniker u Wed, 28 Feb 2024 13:50:00 +0000.