Futures Tentatively Higher À l’iniziu di a settimana piena d’azzione

Futures Tentatively Higher À l'iniziu di a settimana piena d'azzione

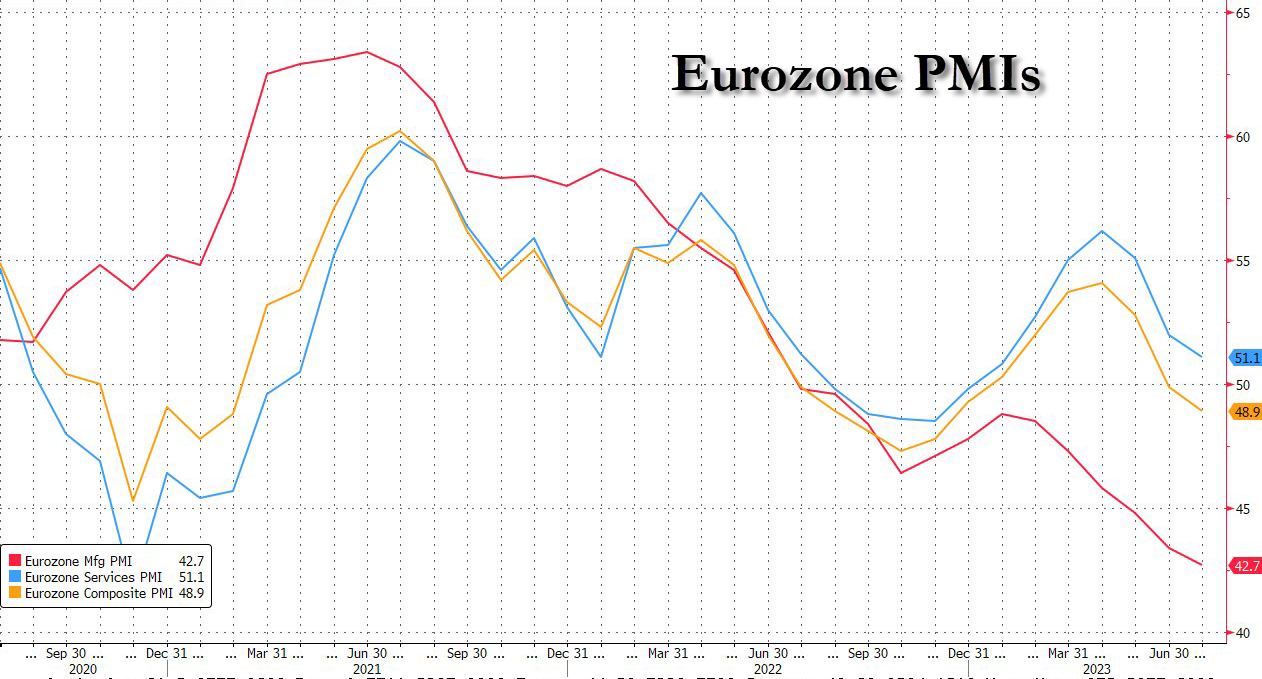

I futuri sò aumentati mentre entramu in una settimana macro è earnings assai pesante evidenziata da a Fed, ECB, BOJ, PMI è GDP globale, US PCE, è ancu earnings da GOOGL, MSFT è META. I rendimenti di i boni glubale sò più bassi dopu à una forte calata in i calibre di fabricazione è di servizii in tutta l'Europa chì anu suscitatu preoccupazioni per a crescita ecunomica. À 7:45 am ET, i futuri S&P eranu 0.2% più altu à 4,572 mentre chì i futuri Nasdasq 100 eranu 0.3%. U USD era più altu cum'è u cable slumped dopu un grande miss in u PMI di u Regnu Unitu, i commodities eranu in u verde cù l'oru, u minerale di ferru è i prezzi di l'oliu tutti scalate. L'attenzione macro d'oghje serà a liberazione PMI di i Stati Uniti (u cunsensu aspetta 46.2 in mfg è 54.0 in servizii). Mantene un ochju nantu à a discussione di prezzu / inflazione in u rapportu PMI detallatu.

In u cummerciu di premarket, i stock di megcap tech cumpresi Nvida è Microsoft anu ancu aumentatu. U rebalancing spiciali Nasdaq hè improbabile di risolve u prublema di l'alta cuncentrazione di u mercatu, è l'indici fermanu troppu cuncintratu per esse cunsideratu un fondo diversificatu attivamente gestionatu, secondu i strateghi di Goldman Sachs. Mattel hà cresciutu finu à u 2,5% in u cummerciu di premarket u luni dopu chì Barbie hè diventata a stampa di u più grossu in i cinema americani è canadiani, pigliendu $ 155 milioni in vendita di biglietti. Warner Bros. Discovery u genitore di u studiu di Hollywood chì hà pruduttu u filmu, ancu avanzatu. Eccu alcuni altri mutori di premarket notevoli:

- American Express (AXP US) cade quant'è u 2% in u cummerciu di premercatu in i Stati Uniti postu chì Piper Sandler riduce a sucietà di pagamentu glubale à sottupesa da neutrale dopu chì i so ingaghjati di u secondu trimestre ùn anu micca stimatu u venneri. U broker s'aspittava più ventu à a crescita di i rivenuti datu a ripresa di i rimborsi di u debitu federale di i studienti in a so basa di clienti core è un rallentamentu di u voluminu di a rete.

- I bordi di Chevron più alti, risultendu quant'è 0.5% in u cummerciu di premarket u luni, dopu chì u giant di u petroliu hà riportatu un guadagnu megliu cà l'aspittatu cum'è a pruduzzione in u Permian Basin hà sappiutu à un record. L'analisti notanu chì a ritirata di u Chief Financial Officer Pierre Breber hè stata una sorpresa, ma ùn deve micca causà assai preoccupazione di l'investitori postu chì a transizione pare ordinata.

- L'azzioni di Gilead Sciences cadenu 3% in u cummerciu di premarket dopu chì a cumpagnia biofarmaceutica hà dettu chì u studiu di Fase 3 Enhance evaluating magrolimab in cumbinazione cù azacitidine in sindromi mielodisplastichi à risicu più altu (MDS) hè statu arrestatu. Cantor hà nutatu chì a mossa hà trattatu "un altru successu" à l'affari onocologicu di a ditta.

- L'azzioni di Lam Research Corp. (LRCX) sò in 1% dopu chì Stifel hà aghjurnatu a cumpagnia di l'equipaggiu di capitali di semiconductor per cumprà da hold.

- Shopify avanza (SHOP) 2.6% di cummercializazioni dopu chì MoffettNathanson alza a piattaforma di cummerciale basata in nuvola per superà u rendimentu di u mercatu in l'aspettativa chì guadagnà una trazione crescente cù i clienti di l'impresa.

- Quince Therapeutics (QNCX) guadagna u 13% in u cummerciu di premarket u luni dopu chì a cumpagnia accunsentì à acquistà a cumpagnia di biotecnologia EryDel SpA in un scambiu iniziale di stock-for-stock è pussibuli pagamenti in cash downstream.

- Tesla cade u 2% in u cummerciu di premarket, postu chì UBS riduce a so valutazione di u fabricatore di vitture elettriche à neutru da l'acquistu, basatu annantu à un incrementu limitatu cù una forte esecuzione apparentemente prezzu.

- L'azzioni di Twilio anu calatu 3.1% in u cummerciu di premarket di i Stati Uniti dopu chì l'operatore di a piattaforma di cloud computing hè statu riduciutu à un rendimentu inferiore da u settore di u settore à RBC Capital Markets, cù u broker chì dice chì l'azzioni riflettenu "troppu ottimisimu" cù una ricumpensa di risicu sfavore.

- Zions Bancorp (ZION) cade 1.4% dopu esse ridutta à neutru da u sovrappesu in JPMorgan, chì dice chì u rivulu recenti in u stock corregge un mispricing precedente è lascia u prestatore chì pare abbastanza valutatu.

- ZoomInfo Technologies cade u 5% in u cummerciu di pre-mercatu postu chì RBC manifesta preoccupazioni annantu à GenAI è a cumpetizione per a cumpagnia di software, è i downgrades à u settore.

L'investituri sò stati attenti à fà una grande equità à l'iniziu di una settimana piena di decisioni principali di pulitica di u bancu cintrali è guadagni corporativi cum'è circa 48% di i rapporti S&P. In Auropa, letture anticipate di l' Indici di i Responsabili di l'Acquisti dimustranu chì l'ecunumia di u settore privatu hà cuntrattu più di l'anticipatu in u lugliu in a zona di l'euro è hà rallentatu bruscamente in Gran Bretagna.

I dati mette in risaltu u dilemma per i setters pulitichi, cù i cummircianti chì si posizionanu per a Riserva Federale è u Bancu Centrale Europeu per elevà i tassi d'interessu sta settimana è per signalà s'ellu hè prubabile di più alcesi dopu campagni di strettu record. Intantu, i mercati di l'equità cercanu a so settimana più affollata di guadagnà sta stagione, cù più di 500 imprese maiò in u mondu per annunzià risultati trimestrali, cumpresu 48% di l'S&P cù megacaps cum'è Alphabet, è Meta Platforms nantu à u ponte. I prossimi ghjorni seranu cruciali per l'investituri, chì anu da guardà per vede s'ellu si rallenta u momentu ecunomicu si mostra nantu à i marghjini di prufittu.

"I mercati sò entrati in una fase di attesa ansiosa, cù dui fattori chì entranu in ghjocu, i banche cintrali è i guadagni", disse Jeanne Asseraf-Bitton, capu di ricerca è strategia in BFT IM. "Ùn sò micca sicuru chì ci saranu assai sorprese da i banche cintrali, dunque sò veramente i guadagni chì saranu chjave. E valutazioni sò caru cusì i guadagni anu da mantene, i margini anu da mantene ".

A fine di sta settimana, u Bancu di u Giappone hè previstu di mantene a paràmetri di pulitica ultra-loose in a so riunione di u venneri. U yen hà rinfurzatu, però, cù i funzionari previsti per cunsiderà aumentà drasticamente a so previsione di inflazione per questu annu fiscale.

In Europa, l'indici Stoxx 600 hà cumerciatu modestamente più fermu, anche se l'azzioni spagnole anu sottumessu dopu un risultatu inconcludente in l'elezzioni dumenica . Certi risultati di e imprese europee anu evidenziatu una debilitazione di a dumanda di i cunsumatori. Trà i muvimenti, Philips hè cascatu finu à u 7,7% cum'è l'analisti anu dettu chì a sconfitta di l'impresa di tecnulugia medica olandese nantu à i guadagni 2Q è a guida FY eranu previste, mentre chì una caduta cuntinua di l'assunzione di ordini pò mette pressione nantu à a crescita di e vendite. Ryanair Holdings Plc hè cascatu dopu avè calatu a so previsione di trafficu. Eccu alcuni altri mutori europei notevuli:

- Ocado si riunisce finu à u 12% à u più altu da u 18 di ghjennaghju dopu chì a ditta di robotica AutoStore hà accunsentutu à pagà à a cumpagnia britannica £ 200 milioni per risolve una disputa nantu à e violazioni di brevetti in quantu à i magazzini automatizati.

- Vodafone cresce finu à u 5,1% dopu chì l'operatore di telecomunicazioni hà tornatu à una crescita positiva di i rivenuti di u serviziu in i mercati europei dopu à i quarti di delusione chì avia mandatu e so azioni à i livelli più bassi in 25 anni.

- L'azzioni di Julius Baer saltanu quant'è 8,7%, u più altu da marzu, postu chì l'analista anu dettu chì l'influssi di fondi di i clienti megliu cà l'aspittatu in a prima mità duverebbe rassicurà l'investituri.

- L'azzioni di SGS aumentanu finu à u 4,1%, u più altu da marzu 2022, dopu chì a forte crescita organica di a cumpagnia di ispezione industriale svizzera hà attivatu un aumentu di guida, dice Vontobel.

- L'azzioni di Orsted aumentanu finu à u 3,1% dopu chì l'operatore danese di u parcu di u ventu accunsentì à vende a so participazione restante di 25% in a splutazioni offshore London Array per £ 717 milioni.

- L'azzioni di Plastic Omnium aumentanu finu à l'8,2%, u più altu da marzu di u 2022, dopu chì u fornitore di l'auto francese hà riportatu risultati di a prima mità chì anu battutu e stime di l'analista.

- Cranswick cresce finu à u 2,9%, purtendu u stock à u so più altu da aprile 2022, dopu chì u pruduttore di carne hà dettu chì i so risultati per tuttu l'annu sò prubabilmente vene davanti à l'aspettattivi precedenti.

- U nordicu bavarese hè cascatu finu à u 29%, u più altu da u 2017, dopu chì u fabricatore danese di vaccini hà dettu chì abbandunà i piani di sviluppà una vacuna per u virus sinciziale respiratoriu (RSV).

- L'azzioni di Ryanair calanu finu à u 5,4%, u più altu dapoi u 15 di marzu, dopu chì a compagnia aerea low-cost hà furnitu una prospettiva prudente postu chì i cunsumatori sò affruntati cù fatture ipotecarie più alte è inflazione di prezzi.

- L'azzioni di Meyer Burger crollanu finu à u 10%, u più intraday da maghju. I risultati di u primu semestru di u fabricatore svizzeru di l'equipaggiu solare sò stati carattarizati da pressioni di i prezzi, chì anu un impattu significativu annantu à l'Ebitda.

- S4 Capital slumps quant'è 26%, u più in circa un annu, dopu chì l'agenza di publicità digitale emette ciò chì Jefferies chjama un downgrade di guida "frustrante".

Nanzu, l'Indice MSCI Asia Pacificu hà sbulicatu modestamente più altu mentre l'azzioni ripigliò a compostezza dopu a vendita di a settimana passata. L'azzioni giapponesi guidanu i vincitori cù Nikkei circa 1,4% più forte; hè statu sustinutu dopu à i rapporti di u venneri chì u BoJ s'inclina à mantene a so pulitica di cuntrollu di curve di rendiment invariata in a riunione chì vene è vede pocu bisognu di agisce in YCC per ora. Hang Seng è Shanghai Comp sò stati mischiati cù Hong Kong pressatu da a debulezza in u settore di l'immubiliare è a tecnulugia, mentre chì u cuntinente era indecisu postu chì l'avvisu di NDRC per prumove u sviluppu di alta qualità di l'investimentu privatu compensava e speranze ridotte di stimulu aggressivu da a riunione di u Politburo di a Cina induve i principali funzionari rivederanu u rendimentu ecunomicu per H1. L'ASX 200 di l'Australia era rangebound, postu chì a surperformance in u settore di l'energia hè stata compensata da perdite in i nomi di minieri è cù u sentimentu ancu annebbiatu dopu PMI flash australiani tutti stampati in u territoriu di cuntrazione. L'azzioni indiane anu diminuitu per una seconda sessione consecutiva, una prima per questu mese, dopu avè battutu record dopu avè battutu record dopu record implacable, cum'è earnings di e cumpagnie pesante disappoint è per via di una vendita tardiva in ITC. L'S&P BSE Sensex hè cascatu 0.5% à 66,384.81 in Mumbai, mentri l'NSE Nifty 50 Index hà diminuitu 0.4%. I stocks indiani anu sottumessu l'indice regiunale MSCI Asia Pacificu, chì era pocu cambiatu per u ghjornu.

L'azzioni di i mercati emergenti anu allargatu e perdite à un sestu ghjornu è a maiò parte di e valute slittò in mezzu à una cuntrazione di a fabricazione è di i servizii di l'area di l'euro è l'oscurità di l'azzioni cinesi malgradu l'ultimu impegnu di sustegnu di u paese.

In FX, un calibre di u dollaru cummercializatu in un intervallu ristrettu dopu à u saltu di 1.1% di a settimana passata, u so più grande guadagnu da ferraghju. EUR / USD cade 0.5% à u minimu di u ghjornu di 1.1066, mentri EUR / GBP slips 0.4% à 0.8619 bassu. A libbra hè cascata è i gilts allargavanu una manifestazione dopu chì S&P Global Market Intelligence hà dettu chì u so sentimentu di seguimentu d'indici trà i gestori di compra hè cascatu à 50,7 in lugliu. Hè paragunatu à una stima di cunsensu di 52,3. GBP / USD slips 0.2% à 1.2835, trimming prima caduta di 0.4%. USD / JPY falà 0.5% à 141 dopu à cullà per quattru ghjorni. U cummerciu in u yuan cinese hè statu silenziu ancu dopu chì i capi di u paese anu signalatu chì facilità e pulitiche di pruprietà.

In i tassi, i rendimenti di u tesoru eranu più bassi da quant'è 3.5bps nantu à l'annu 5, trailing steeper declines for UK and Euro-zone yields spurred by weaker-th than-expected PMI readings; u rendimentu nantu à e note di 10 anni tedeschi slittò quant'è sette punti di basa. I rendimenti di u Regnu Unitu anu falatu 8 punti di basa, mentre chì i rendimenti di u Treasury anu ancu diminuitu. I rendimenti restanu in l'intervalli di a settimana passata, u rendimentu di 10-TSY era intornu à 3.80%, mantenendu sopra à u livellu mediu di 50 ghjorni violatu a settimana passata per a prima volta da maghju; A curva di u Tesoru s'hè appiattita a settimana passata cum'è swaps cun un prezzu cumpletu in una crescita di i tassi di a Fed u 26 di lugliu, mentre chì l'asta di bonds à 20 anni è TIPS à 10 anni anu attiratu una forte dumanda (a curva 2s10s invertita hè leggermente più flat in u ghjornu à circa -103bp; a versione più bassa di u ghjovi era 105bp di ghjovi). U rendimentu di u debitu di 10 anni di Germania hè cascatu quant'è 7bps à 2.40% dopu chì i dati di fabricazione è servizii di u paese lamponu un segnu d'avvertimentu nantu à a salute di l'ecunumia. L'asta d'oghje di $ 42BN di 2 anni à l'13:00 ora di New York tirarà u rendimentu più altu da u 2007, cù WI trading intornu à 4.77%; ciclu include ancu $ 43b 5-year notes marti è $ 35b 7-year notes ghjovi, cù una lacuna per a decisione Fed. I PMI preliminari americani di S&P Global di lugliu seguitanu durante a matina di i Stati Uniti. U settore di 2 anni hè sottoperformatu prima di u ciclu di l'asta di u Tesoru chì principia u luni cù a vendita di quellu tenore. I swaps di a Fed cuntinueghjanu à u prezzu cumplettamente in una crescita di 25bp per a riunione di pulitica di sta settimana, cù a decisione da esse annunziata u mercuri à 14:00 in Washington, è circa un terzu di un quartu di puntu addiziale questu annu. A lista di emissione di Dollar IG hè in biancu finu à avà, anche se i desk di i sindicati aspettanu $ 20b-$ 25b di supply sta settimana. Curva australiana un toccu più ripida cù u rendimentu di 3 anni in 2bps. I futuri JGB taglianu i guadagni di apertura, ma restanu più alti dopu a forte manifestazione di u venneri

In i commodities, i futuri crudi avanzavanu cù u WTI chì cresce 0.4% per u cummerciu vicinu à $ 77.40. L'oru spot hè in crescita di 0,2%.

Bitcoin hà passatu a prima mità di a matina cù un preghjudiziu negativu, ma relativamente fermu; in ogni modu, più recentemente avemu vistu un attaccu di pressione in u spaziu cù Bitcoin chì si move à pocu sottu à u so 50-DMA à 29,02k USD. Attualmente, BTC mantene ghjustu sopra à u livellu. Binance dice chì elencà Worldcoin (WDC), un prughjettu di Cryptocurrency fundatu da u CEO di OpenAI Sam Altman.

Hè una settimana estremamente impegnativa, ma principia abbastanza modestamente cù solu u Chicago Fed PMI è i Stati Uniti S&P prints n deck.

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,2% à 4 574,25

- MXAP pocu cambiatu à 165.95

- MXAPJ calata di 0,5% à 522,66

- Nikkei hà aumentatu 1.2% à 32,700.94

- Topix up 0.8% à 2,281.18

- L'indice Hang Seng hè in calata di 2,1% à 18 668,15

- Shanghai Composite calata da 0.1% à 3,164.16

- Sensex pocu cambiatu à 66,730.08

- L'Australia S&P/ASX 200 hè in calata di 0,1% à 7 306,41

- Kospi hà aumentatu di 0,7% à 2 628,53

- STOXX Europe 600 pocu cambiatu à 465.63

- U rendimentu tedesco 10Y pocu cambiatu à 2.42%

- L'euro hè calatu di 0,4% à $ 1,108

- Brent Futures cala di 0,2% à $ 80,87/bbl

- Spot d'oru calatu di 0,0% à $ 1,961.36

- L'indice du dollar américain augmente de 0,24% à 101,32

Top News Overnight

- I regulatori chinesi si sò scontru cù investitori mundiali u venneri, secondu e persone familiarizate cù a materia, intensificanu l'offerta di u guvernu per rinfurzà a fiducia di u mercatu mentre a ripresa economica di u paese perde vapore. BBG

- L'inflazione di l'Eurozona si raffredda ancu più – "a rata di l'inflazione di i costi di input hè cascata di novu in lugliu, per un decimu mese consecutivu à u so più bassu da nuvembre 2020 è scendendu più sottu à a media à longu andà di l'indagine. Intantu, i prezzi medii pagati per i beni è servizii anu aumentatu à u ritmu più lento per 29 mesi ". S&P

- PMI lampu di l'Europe falà di attesa di lugliu, cù Manufacturing chì vene à 42,7 (da 43,4 in u ghjugnu è sottu à a strada 43,5 previsione) è servizii à 51,1 (da a 52 in u ghjugnu è sottu à a strada 51,6 previsioni), cum'è a dumanda faltered più (ancu l'inflazione cuntinuò à rinfriscà). S&P

- L'elezzioni di Spagna ùn riescenu à furnisce un vincitore chjaru postu chì u Primu Ministru Sanchez supera l'aspettative, vale à dì settimane o ancu mesi di negoziazioni disordinate per furmà u prossimu guvernu (hè ancu pussibule chì u paese hà bisognu di tene un'altra volta di elezzioni). FT

- L'Ucraina Zelensky insiste chì a contraoffensiva di u so paese s'accelerà à pocu pressu, postu ch'ellu respinge contr'à i critichi chì dicenu chì l'operazione dura troppu longa. FT

- L'Ucraina hà digià ricuperatu circa 50% di u territoriu inizialmente occupatu da a Russia, ma l'attuale contraffensiva hà ancu assai più da ghjucà. RTRS

- U Senatore Chris Coons (D-Del.) hà avvistatu u venneri chì un chjusu di u guvernu pare prubabile, postu chì u Cungressu face una scadenza di settembre per passà e so spese annuali. A collina

- I Stati Uniti vedenu a participazione di i travagliadori in prima età saltà à un altu di decenniu, una tendenza chì aiuta à rinfriscà i mercati di u travagliu stretti. WSJ

- Apple dumanda à i fornitori di pruduce circa 85 milioni di unità di l'iPhone 15 quist'annu, apprussimatamente in linea cù l'annu prima, malgradu u tumultu in l'ecunumia glubale è un declinu previstu in u mercatu di i telefoni intelligenti, secondu e persone cunnisciute. Ancu cusì, prubabilmente vede un aumentu di i rivenuti in generale perchè Apple pensa à aumentà u prezzu per i mudelli Pro. BBG

- L'investituri sò stati sorpresi da a resistenza di e valutazioni di l'equità in l'ultimi mesi malgradu i tassi reali più alti. E valutazioni S&P 500 scambiate in lockstep cù rendimenti reali trà 2020 è 2022. U multiplo NTM P/E in 2020 hà sviluppatu da 25% à fiancu à una diminuzione di 120 bp in u rendimentu reale UST di 10 anni, è poi cuntrattu da 20% in u 2020202020. Tuttavia, sta rilazioni s'hè rotta da settembre 2022, cù l'S&P 500 P/E espansione da 28% malgradu i rendimenti reali chì sò quasi invariati nantu à a reta. Dapoi u principiu d'aprili, u multiplu P / E hà sviluppatu da 18x à 20x à fiancu à i rendimenti chì anu aumentatu da quasi 34bp. GIR

Un sguardu più detallatu à i mercati glubali per cortesia di Newsquawk

L'azzioni di l'APAC anu cumerciatu per suprattuttu pusitivu, ma cù guadagni limitati davanti à i prossimi avvenimenti di risicu chjave cumpresi i riunioni di pulitica monetaria FOMC, BCE è BoJ, è ancu parechji risultati di grande guadagnu tecnologicu. ASX 200 era rangebound cum'è l'outperformance in u settore di l'energia hè stata compensata da pèrdite in i nomi di minieri è cù u sentimentu ancu annebbiatu dopu PMI flash australiani tutti stampati in u territoriu di cuntrazzioni. Nikkei 225 hè statu sustinutu dopu à i rapporti di u venneri chì u BoJ hè inclinatu à mantene a so pulitica di cuntrollu di a curva di rendimentu invariata in a riunione imminente è vede pocu bisognu di agisce nantu à YCC per ora. Hang Seng è Shanghai Comp sò stati mischiati cù Hong Kong pressatu da a debulezza in u settore di l'immubiliare è a tecnulugia, mentre chì u cuntinente era indecisu postu chì l'avvisu di NDRC per prumove u sviluppu di alta qualità di l'investimentu privatu compensava e speranze ridotte di stimulu aggressivu da a riunione di u Politburo di a Cina induve i principali funzionari rivederanu u rendimentu ecunomicu per H1.

Top Notizie Asiatiche

- Cina hà dumandatu un sustegnu finanziariu megliu per l'investimentu privatu è cerca l'investimentu privatu in millaie di prughjetti per un valore di CNY 3.2tln, mentre chì u pianificatore statale hà publicatu un avvisu per prumove u sviluppu di alta qualità di l'investimentu privatu. NDRC hà dettu chì hè di stimulà l'attività di l'investimentu privatu è incuragisce l'investimentu privatu in certi prughjetti di trasportu, acqua è energia pulita, mentre chì incuraghjerà l'investimentu privatu in a nova infrastruttura è l'agricultura muderna. NDRC hà dettu chì darà un supportu di finanziamentu di 20 cità ogni annu cù una crescita elevata di l'investimentu privatu, è guidà è rinfurzà u supportu di finanziamentu per i prughjetti d'investimentu privatu è incuraghjerà i prughjetti d'investimentu privatu à emette fiducia d'investimentu immubiliare in u settore di l'infrastruttura, secondu Bloomberg è Reuters.

- U vicepresidentu di a China CSRC, Fang Xinghai, hà guidatu una riunione cù fondi mundiali chì includenu rapprisentanti di HongShan, Temasek, GIC è Warburg Pincus, secondu Bloomberg.

- U primu diplomaticu cinese Wang Yi hà prupostu discussioni ufficiali di altu livellu trà Cina, Giappone è Corea di u Sudu in una riunione cù u Ministru di l'Affari Esteri giapponese stu mese, secondu Kyodo.

- U secretariu di l'Affari Esteri di u Regnu Unitu Cleverly hà postponatu un viaghju pianificatu à Pechino stu mese, secondu Bloomberg.

- Hong Kong hà rinfurzatu l'ispezioni di radiazione nantu à l'impurtazioni di frutti di mare da u Giappone, secondu Kyodo.

- MOFCOM di a China hà fattu una riunione cù i nomi di semiconduttori per discutiri l'impattu di e sanzioni di i Stati Uniti / alliati nantu à l'industria di i semiconduttori domestici, via Caixin; Cos hà dumandatu à u guvernu di piglià misure per contru à e sanzioni.

- Si dice chì a BoJ hà pensatu à un grande aumentu di e so prospettive di inflazione per u 2023, dicendu chì aumenterà a previsione FY23 à circa 2.5%, secondu e fonti Bloomberg. Ricordu, i fonti di Reuters di u venneri includenu rapporti chì u BoJ hè previstu di rivisà e previsioni di l'inflazione core per FY23, via fonte; però, FY24 & FY25 previstu esse largamente in linea cù e proiezioni attuali.

Borse europei sò mischiati cù Flash PMI chì signalanu risichi di ricessioni aumentati, Euro Stoxx 50 -0,2%; A Spagna hè in ritardu dopu à un impastu puliticu in l'alizzioni di dumenica, IBEX 35 -0,7%. I settori sò ancu mischiati, ma cù una inclinazione negativa datu u sopra. I nomi di Telecom superanu dopu i risultati forti di Vodafone mentre Travel & Leisure ritardanu datu PMI, i guadagni di Ryanair è l'onda di calore europea chì causanu disrupzioni. In i Stati Uniti, i futuri sò modestamente più fermi è ripigliati à alti incrementali dopu à a lettura di u Politburo, ES + 0.2%; u cartulare d'oghje hè intitulatu da PMI à fiancu à un calendariu di furnimentu caricatu in fronte datu u FOMC di u mercuri. NQ in-fitting davanti à u riequilibriu speciale chì si svolge.

Top Notizie Europee

- I parlamentari britannichi dumandanu cambiamenti à l'allievi fiscali per spinta l'iniziu regiunale di u paese, secondu FT.

- U Tesoru di u Regnu Unitu convocarà i capi di i più grandi banche di Gran Bretagna per una riunione nantu à e novi regule di libertà di parlà è per spiegà cumu intendenu assicurà chì i clienti ùn sò micca "de-bancati" per i so punti di vista pulitichi dopu chì u contu di l'anzianu capu UKIP Farage hè statu chjusu da Coutts, secondu FT.

- Nisunu di i partiti individuali, nè i blocchi di sinistra o di diritta anu pussutu assicurà a maiurità in l'elezzioni parlamentari spagnole in quale u Partitu Populare cunservatore hà guadagnatu 136 seggi di u parlamentu di 350 seggi è i sucialisti di u PM Sanchez, PSOE, era in u sicondu postu cù 122 seggi, mentre chì l'estrema destra Vox era terzu cù 31 sedi di sinistra, secondu Reuters.

- A Banca d'Italia hè stata pruposta Cipollone cum'è u candidatu per rimpiazzà Panetta cum'è membru di u cunsigliu esecutivu di a BCE, via FT citendu fonti.

- U serviziu di cumunicazione d'urgenza in Grecia hà emessu ordini di evacuazione per una parte di Corfù per via di incendi, secondu Sky News.

FX

- Euro è Sterling minati da PMI debuli è benefici Buck, EUR / USD si ritira da pocu sottu 1.1150 à sub-1.1070 è Cable da circa 1.2883 versu 1.2800, mentri DXY pops da 100.880 à 101.410.

- Kiwi supera 0.6200 vs Greenback dopu à e dati di u cummerciu misti NZ cum'è AUD / NZD incruciate à traversu 1.0900 è AUD / USD hè capped around 0.6750 dopu à i servizii australiani sub-50 è PMI composti.

- U Yen si riunisce dopu à una diapositiva brusca contr'à u Dollaru à mezu à i rapporti chì u BoJ puderia elevà a previsione di inflazione FY 2023 marcatamente à 2.5%, USD / JPY versu a basa di 141.19-81 range.

- PBoC hà stabilitu USD / CNY mid-point à 7.1451 vs exp. 7.1795 (prev. 7.1456)

- E discussioni di cumprumissu ghjudiziariu di Israele anu colapsatu secondu N12 News.

Rendimentu Fissu

- I PMI deludenti fora di l'Eurozona è u Regnu Unitu dannu à i futuri di u debitu di bandiera un ascensu decentu.

- Bunds top 134.01 marginally from a 132.97 bottom and Gilts rebound da 96.43 à 97.57 in u megliu.

- T-note segue l'esempiu cù un ritardu trà i limiti 114-14/03 davanti à l'indice di attività naziunale di i Stati Uniti, prelim. PMI è 42 miliardi di USD di fornitura di 2 anni.

Commodities

- I futuri WTI è Brent sò stati più alti dopu a liberazione di a dichjarazione di u Politburo Chinese, cù i prezzi à i massimi di a sessione cum'è u tempu di scrittura.

- Spot gold trades in tandem with Dollar and trades on each side of its 100 DMA (USD 1,961.55/oz) cù u 50DMA vistu à USD 1,947.73/oz oghje, cù i cummircianti chì mantenenu a polvera secca prima di una settimana ricca di risicu.

- I metalli di basa sò mischiati cù pocu direzzione è impetu minimu finu à a dichjarazione di u Politburo Chinese.

- U Direttore Esecutivu di l'IEA, Birol, hà dettu chì riviseranu e prughjetti di crescita di a dumanda di petroliu glubale basatu annantu à e prospettive di crescita ecunomica di a Cina è di certi altri paesi, mentre ellu ripete a vista chì i mercati di u petroliu sò previsti per stringe in H2.

- U Ministru di l'Energia di l'UAE hà dettu chì u rolu di l'OPEC + hè cruciale in u mercatu di l'energia per i pruduttori è i cunsumatori, mentre chì l'azzioni di l'OPEC + sò cruciali per a stabilità di i mercati è ciò chì face hè adattatu.

Geopolitica

- U presidente bielorussu Lukashenko hà scontru cù u presidente russu Putin è hà dichjaratu chì i cumbattenti di Wagner volenu invade a Pulonia, secondu euronews.

- U Ministeru di a Difesa Russu hà dettu chì l'Ucraina hà lanciatu un attaccu d'artiglieria à un gruppu di ghjurnalisti, secondu Reuters.

- L'Avenue Komsomolsky di Mosca vicinu à l'edificiu di u Ministeru di a Difesa hè stata chjusa dopu chì i frammenti di drone sò stati trovati è duie splusioni sò state intesu prima di truvà i frammenti, secondu i testimoni citati da Reuters. Hè statu ancu infurmatu chì un drone hà colpitu un palazzu d'uffiziu in a strada Likhachev di Mosca, secondu TASS.

- L'FSB di Russia dice chì tracce di splusivi sò stati rilevati in una nave chì era in transitu da Turchia à Rostov, Russia per guadagnà spedizione, via Tass; in maghju, u bastimentu era in Kiliya, Ucraina. In seguitu, u Kremlin dici chì a scuperta di tracce splusive nantu à a nave Grain mostra chì ci hè un periculu è esige una vigilanza aumentata.

- U Sicritariu di Statu di i Stati Uniti Blinken hà dettu chì l'Ucraina hà ripigliatu u 50% di a terra chì a Russia hà pigliatu è hà nutatu chì a contraoffensiva di l'Ucraina contr'à a Russia hè dura è si svolgerà in parechji mesi, secondu una entrevista CNN.

- A Corea di u Nordu hà sparatu "parechji" missili da crociera in u Mari Giallu à a matina di u sabbatu matina, secondu l'armata sudcoreana citata da Japan Times.

- U G7, l'UE, l'Australia, a Nova Zelanda è a Corea di u Sudu urgeu à a Cina per aiutà à impedisce à a Corea di u Nordu di evade e sanzioni di l'ONU utilizendu acque territoriali chinesi, secondu una lettera.

Calendariu di l'avvenimenti di i Stati Uniti

- 08:30: June Chicago Fed Nat Activity Index, est. -0.16, prima -0.15

- 09:45: Lugliu S&P Global US Manufacturing PM, est. 46.2, prima 46.3

- Lugliu S&P Global US Services PMI, est. 54.0, prima di 54.4

- Lugliu S&P Global US Composite PMI, est. 53.0, prima di 53.2

Jim Reid di DB cunclude l'involtura notturna

Aghju passatu a maiò parte di u weekend in scaricamentu di novi app di u clima finu à truvà una cun una previsione chì mi cunvene. Prima per u mo propiu golf u sabbatu è dopu per u cricket Ashes. Puru, ancu quandu aghju trovu unu chì suggeria una pausa decentu in a pioggia per i dui, u risultatu eventuale era 4 ore di pioggia constante per a mo propria partita di golf u sabbatu è un weekend di pioggia soprattuttu pesante per u cricket chì arrubbava l'Inghilterra di una gloriosa chance di mette in livellu Ashes à 2-2. A traversu i denti stretti felicitazioni à i nostri lettori australiani per a conservazione di Ashes.

Spergu chì ùn aghju micca circà à traversu i mercati finanziarii sta settimana finu à truvà una previsione chì si adatta à a mo vista di u mercatu. Cum'è sò sicuru chì tutti sapete, u grande avvenimentu serà l'11, è possibbilmente l'ultimu, caminata di a Fed di stu ciculu u marcuri. Tuttavia, e riunioni di u BCE (ghjovi) è BoJ (venneri) sò ancu grandi avvenimenti. In una settimana impegnata, alcuni altri punti culminanti includenu u PMI flash globale oghje, l'inchiesta di prestitu bancariu di u BCE (dumane), u PIB Q2 di i Stati Uniti (ghjovi), u PCE core di i Stati Uniti, l'ECI di i Stati Uniti à fiancu à l'IPC tedescu è francese (tuttu u venneri).

In quantu à earnings, big tech, oil majors è notevoli imprese di semiconductor seranu i punti culminanti cù 165 S&P 500 è 200 Stoxx 600 cumpagnie chì raportanu sta settimana. Attenti à Microsoft, Alphabet (dumane) è Meta (Mercuri) dopu qualchì guadagnu tecnulugicu ligeramente deludente a settimana passata.

Passendu per e trè grandi riunioni di u bancu cintrali è altri punti culminanti in più dettagliu avà. A Fed guasi certamenti caminerà + 25bps u marcuri chì noi è u mercatu aspittavamu per esse l'aumentu finale in u ciculu. Una crescita di settembre hè prezzu à 33%, anche se da u 22% a settimana precedente. Cù dui CPI è paghe per vene prima di allora, ci sò assai dati in entrata per cunfirmà o disputà quella supposizione. A chjave per questa reunione hè se è quantu cambia a messageria di a Fed datu dati recenti di inflazione più dolce. I nostri economisti in a so preview quì, suggerenu chì ci hè pocu svantaghju in questa tappa per a Fed per fà qualcosa altru ch'è mantene un preghjudiziu falcu ancu s'ellu ricunnosce u prugressu. Pudete sente è fighjulà Matt Luzzetti è u stratega di i tassi Matt Raskin, à fiancu à i nostri cummircianti di i tassi di i Stati Uniti, oghje à 830am ET / 130pm Londra per i so ultimi pensieri davanti à u FOMC. Registrate quì. In più, diversi capi di squadre di ricerca di DB è i banchi di cummercializazioni anu una chjama à i mercati globali più larghi à 2pm ora di Londra dumane. Cliccate quì per registrà.

In Europa, u BCE decide ancu di i tassi ghjovi. I nostri economisti europei aspettanu chì u BCE furnisce una crescita di + 25bps, purtendu a tarifa di depositu à ciò chì vedenu cum'è un livellu terminale di 3.75%, ancu s'ellu vedenu una crescita in settembre cum'è una pussibilità genuina. A so preview quì vede sta putenziale caminata in più dettagliu. A parti di a riunione di u BCE, l'indagine di u prestitu bancariu di l'Eurozona dumane hè impurtante per vede cumu i standard di prestitu sò passati da quelli chì sò attualmente livelli stretti è restrittivi. L'equivalente di SLOOS di a Fed hè fora a settimana prossima è hè ancu assai impurtante. Quessi sò i pilastri chjave in l'argumentu di a recessione è, s'ellu si fermanu stretti, i risichi cuntinueghjanu à custruisce. Una grande mellura sorpresa metterà un dent in l'argumentu.

U BoJ chjuderà a settimana impegnata per i banche cintrali cù una decisione u venneri è ancu liberarà u so Rapportu di Outlook trimestrale. U nostru capu di l'economistu di u Giappone anticipa a riunione quì è vede qualchì rivisione di pulitica cum'è un avvenimentu di probabilità di c.40%, ma cuntinueghja à aspittà micca cambiamenti in a pusizione monetaria cum'è a so basa. Per u Rapportu di l'Outlook, aspetta chì u BoJ aumenterà a prospettiva di l'inflazione per u FY2023, ma l'abbassà per u FY 2024, cuntinuendu à enfatizà i risichi negativi, ma senza cambiamenti à a prospettiva di crescita.

In quantu à l'indicatori ecunomichi di a settimana, parechji indicatori impurtanti seranu fora in i Stati Uniti. Questu include a lettura preliminare di u PIB di u Q2 u ghjovi, è ancu l'indici di u costu di l'impieghi è u ingressu persunale è a spesa u venneri inseme cù u PCE core mensili impurtante. L'altri dati in focus includeranu l'indicatore di cunfidenza di i cunsumatori di u Cunsigliu di Cunsigliu (dumane), a vendita di novi case (mercuri) è l'ordine di beni durable (ghjovi).

Fora di i PMI di u flash globale oghje, una serie di gauge di sentimentu seranu ancu fora in Europa, cumprese l'indagine Ifo per a Germania (dumani) è a fiducia di i cunsumatori per a Francia (mercuri) è l'Allemagne (ghjovi).

L'Allemagne è a Francia publicanu u vennari di l'IPC preliminari per lugliu. U PIB Q2 per a Francia serà duvutu ancu quellu ghjornu. I nostri chartbook di l'inflazione di l'economisti europei guardanu e tendenze recenti di e dati quì, mettendu in risaltu l'incertezza in quantu à a rapidità di a normalizazione è a persistenza di a misura centrale cum'è alcuni di i temi chjave, enfatizendu l'enfasi di u BCE nantu à a rigidità di l'inflazione di i servizii domestici. A squadra aspetta chì l'indicatore principale per l'Eurozona vene à 5.3% YoY (vs 5.5% YoY in June) è core à 5.4% (5.5%).

I rilazzioni di i guadagni corporativi cumpeteranu ancu per l'attenzione di l'investitori cù i principali attori tecnulugichi, maiori petroliferi, cumpagnie di semiconduttori, è ancu alcune grandi corporazioni europee, cumprese quelle in l'assistenza sanitaria è di lussu, tutti raportanu sta settimana. U puntu culminante serà a grande tecnulugia di i Stati Uniti, cù Microsoft, Alphabet (dumani) è Meta (Mercuri). E trè cumpagnie custituiscenu quasi $ 5tn in capitalizazione di u mercatu, o c.12% di S&P 500, è anu godutu guadagnà YTD chì varieghja da circa 36% per Alphabet à c 145% per Meta, aiutendu à propulsà u Nasdaq 100 à + 41% YTD. In altrò in a tecnulugia, Samsung, NXP semiconduttori, Intel, Lam Research è SK Hynix seranu trà e cumpagnie chì raportanu. I nostri analisti di l'equità di i Stati Uniti anticipanu a stagione di earnings per i semiconduttori quì, attentendu à l'ottimisimu AI.

Un altru gruppu notevuli per liberà earnings seranu e grandi imprese petrolifere. A lista di e cumpagnie chì raportanu include Exxon è Chevron u venneri in i Stati Uniti, è ancu Shell, TotalEnergies u ghjovi è Eni u venneri in Europa. In altrò, Rio Tinto, Anglo American è Vale seranu nantu à i radar di l'investituri.

In quantu à l'azzioni di u Cunsumu, i risultati sò dovuti da Coca-Cola, P&G, Mondelez è McDonald's, frà altri. I pruduttori di l'automobili chì liberanu earnings includenu GM è Ford in i Stati Uniti è Porsche, Mercedes-Benz è Volkswagen in Europa. Altrimenti, Raytheon, GE è Honeywell seranu trà l'imprese industriali notevuli chì raportanu.

L'altri rappurtazioni di e imprese europee includenu l'imprese di salute AstraZeneca, Roche è Sanofi, è ancu una serie di imprese di lussu europee chjave cum'è LVMH dumani. Nestle è BASF anu ancu un rapportu. I guadagni è i punti di dati sò in u calendariu ghjornu per ghjornu à a fine cum'è di solitu. Hè certamente una settimana impegnata in tuttu.

I mercati di l'aziende asiatiche anu cuminciatu a settimana cù ciò chì hè diventatu una China cumuna versus u restu di a regione divisione. L'Hang Seng (-1.47%) hè assai più bassu cù u CSI (-0.28%) chì perde ancu a terra mentre chì u Shanghai Composite (+0.08%) hè in difficultà per guadagnà trazione postu chì e preoccupazioni annantu à l'ecunumia chinesa cuntinueghjanu à sminuì u sentimentu. In altrò, u Nikkei (+ 1.23%) vede guadagnà dopu un rapportu tardi u venneri chì suggerisce chì u BoJ vede pocu urgenza per cambià a so pulitica YCC. U KOSPI (+0,73%) hè ancu più altu. S&P 500 (-0.03%) è NASDAQ 100 (+0.06%) futuri sò abbastanza piatta davanti à una settimana bumper di earnings.

I primi dati di a matina dimustranu chì u settore di a fabricazione in Giappone hà cuntinuatu à cuntrate ligeramente in u lugliu, cum'è u PMI di fabricazione preliminare di u Jibun Bank hà diminuitu à 49.4 da a lettura di ghjugnu di 49.8. Intantu, l'estimazione flash di i servizii PMI dipped ligeramente à 53.9 in u lugliu da 54.0 in u ghjugnu cù u PMI Composite, indicativu di a salute generale di l'ecunumia, restendu senza cambiatu à 52.1.

In altrò, l'attività di u settore di i servizii in Australia hà diminuitu per a prima volta da marzu, postu chì l'estimazione flash di u Judo Bank di i servizii PMI hè ghjunta à 48.0 in lugliu da 50.1 in ghjugnu. In cuntrastu, l'attività di fabricazione hà registratu una cuntrazione più suave à 49.6 in lugliu contru 48.2 in u ghjugnu.

In a nutizia pulitica, a Spagna pare chì si dirige à un parlamentu impiccatu dopu chì l'elezzioni naziunali dumenica ùn anu micca dimustratu un vincitore chjaru chì emerge in una finitura mordaca. Sicondu i media, l'incumbente Pedro Sánchez hà da esse u primu ministru spagnolu in cunsequenza di l'elezzioni naziunali inconcludenti in u quali u Partitu Populare di centru-destra (PP) hà guadagnatu 136 seggi contr'à u partitu di u Partitu Sucialista di i Travaglii (PSOE) di u guvernu (PSOE) cun un totale di 122. I dui partiti mancavanu di i 176 seggi necessarii per cuntrullà u parlamentu spagnolu, ma i putenziali coaliazione di Sánchez anu bisognu à cuntrullà i 176 seggi necessarii. bloccu d'ala solu 170, dopu à esse slated per pudè ghjunghje sin'à 180 in l'ultimi sondaggi prima di u blackout à principiu di a settimana passata. Dunque, in questa tappa, si sente cum'è un parlamentu impiccatu cuntrullatu da Sánchez cù elezzioni fresche più tardi in l'annu forse.

Riguardu à a settimana passata avà. U venneri, i mercati anu luttatu per a direzzione, ancu s'è i dati ecunomichi prima megliu di l'aspittatu anu risultatu in movimenti di risicu per a settimana in tuttu. L'aspettativa per un aumentu supplementu di 25bp dopu à 25bps di sta settimana vicinu à un certu aumentu sò stati rientrati marginalmente u venneri, da u 35% à u 33%, ma sò aumentati da u 22% una settimana prima. L'aspettativa di i tassi per a riunione di dicembre 2024 era + 0.5bp u venneri à 4.035%, un guadagnu di + 10.7bps in termini settimanali.

I Treasuries di i Stati Uniti di 10 anni si sò riuniti da -1.4bps u venneri, lascendu i rendimenti + 0.5bps settimana à settimana. I rendimenti reali è i breakevens anu vistu muvimenti cuntrastanti, cù u rendimentu reale di 10yr down -10.7bp nantu à a settimana, mentre chì u breakeven 10yr hà aumentatu + 11.2bp à 2.35% (+3.2bps u venneri), u so livellu più altu da a crisa SVB. Allora u rinfurzamentu di a narrativa di l'atterrissimu dolce hà aghjuntu à percepzioni di una inflazione più ferma à longu andà. In cuntrastu, u rendimentu 2yr US sensitivu à i tassi d'interessu hà guadagnatu + 7.4bps settimana à settimana (-0.15bps u venneri). In cunsiquenza, a curva 2s10s hà appiattitu -7.3bps in u cursu di a settimana (è -2.3bps u venneri) à -101.5bps. Ogni volta chì restaepens, u cummerciu di flattening pari di fà un ritornu abbastanza prestu dopu à u mumentu.

Mentre chì i mercati di i Stati Uniti anu una probabilità più grande di un aumentu di i tassi supplementari dopu à lugliu a settimana passata, i mercati europei anu riduciutu e so aspettative di un'altra crescita di i tassi di 25bps da u BCE in gran parte dopu chì u guvernatore hawkish Knot hà suggeritu chì a riunione di settembre ùn era micca una cunclusione anticipata. I prezzi di a tarifa terminale per dicembre 2023 sò caduti -4.2bps à settimana à settimana (-1.4bps u venneri), cù 47bp di aumenti avà u prezzu finu à a fine di l'annu. I rendimenti di bund tedeschi di 10 anni anu diminuitu -1.8bps u venneri (-4.4bps in termini settimanali) à 2.47%, cù u rallye più pronunciatu per u 2yr (-3.0bp u venneri è -11.7bp à settimana).

In l'azzioni, l'S&P 500 era vicinu à u pianu (+0.03%) u venneri dopu pèrdite u ghjovi è hà finitu a settimana + 0.69%, chjudendu a so seconda settimana consecutiva di guadagnà. Una prestazione simili di u venneri per u Dow (+ 0.01%) hà vistu l'indici per a 10a sessione in una fila, solu u quartu tali run of gains from 2000. U subperformance tech di megacap-driven continuò u venneri, cù u NASDAQ down -0.22% in u ghjornu è down -0.57% in termini settimanali. L'indici hè stata trascinata dopu à un rendimentu di i grandi attori tecnologichi cum'è Netflix (-2,27% u venneri è -3,26% settimana à settimana) è Tesla (-1,10% u venneri è -7,59% settimana à settimana) dopu à guadagnà peghju di l'aspittatu. In Europa, u STOXX 600 hà guadagnatu + 0,99% a semana passata (è + 0,32% u venneri).

U petroliu hà guadagnatu a settimana passata in un sfondate di fornitura stretta, postu chì e spedizioni di greggio di Russia sò cascate à un minimu di sei mesi in quattru settimane à a mità di lugliu. U crude Brent hà aumentatu + 1,50% settimana à settimana à $ 81,07 / bbl (è + 1,80% u venneri). U crude WTI hà superatu, + 2,19% in termini settimanali à $ 77,07 / bbl (è + 1,90% u venneri). Tutti dui chjusi per a so quarta settimana consecutiva.

Infine, e tensioni geopulitichi resurfaced via u mercatu di granu. I prezzi di u granu s'appoghjanu cù u colapsu di l'accordu di granu di u Mari Neru è a preoccupazione crescente chì a capacità di l'Ucraina di rimpiazzà e spedizioni via u Danubiu hè stata cumprumessa da l'onda di calore di l'Europa centrale. Ci hè statu qualchì sollievu in u mercatu u venneri dopu a cunfirmazione di a dimensione di i magazzini di granu di u mondu è altri viaghji per l'esportazioni di granu in Ucraina, cù i prezzi di granu cadunu -4,06%. Tuttavia, questu ùn era micca abbastanza per sguassà l'aumentu di i prezzi prima. In generale, i prezzi di u granu anu aumentatu + 8,73% settimana à settimana.

Tyler Durden Lun, 24/07/2023 – 08:18

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-tentatively-higher-start-action-packed-week u Mon, 24 Jul 2023 12:18:51 +0000.