Futures Fade Malgradu Continuu Tech Meltup, Japanese Yen Craters

Futures Fade Malgradu Continuu Tech Meltup, Japanese Yen Craters

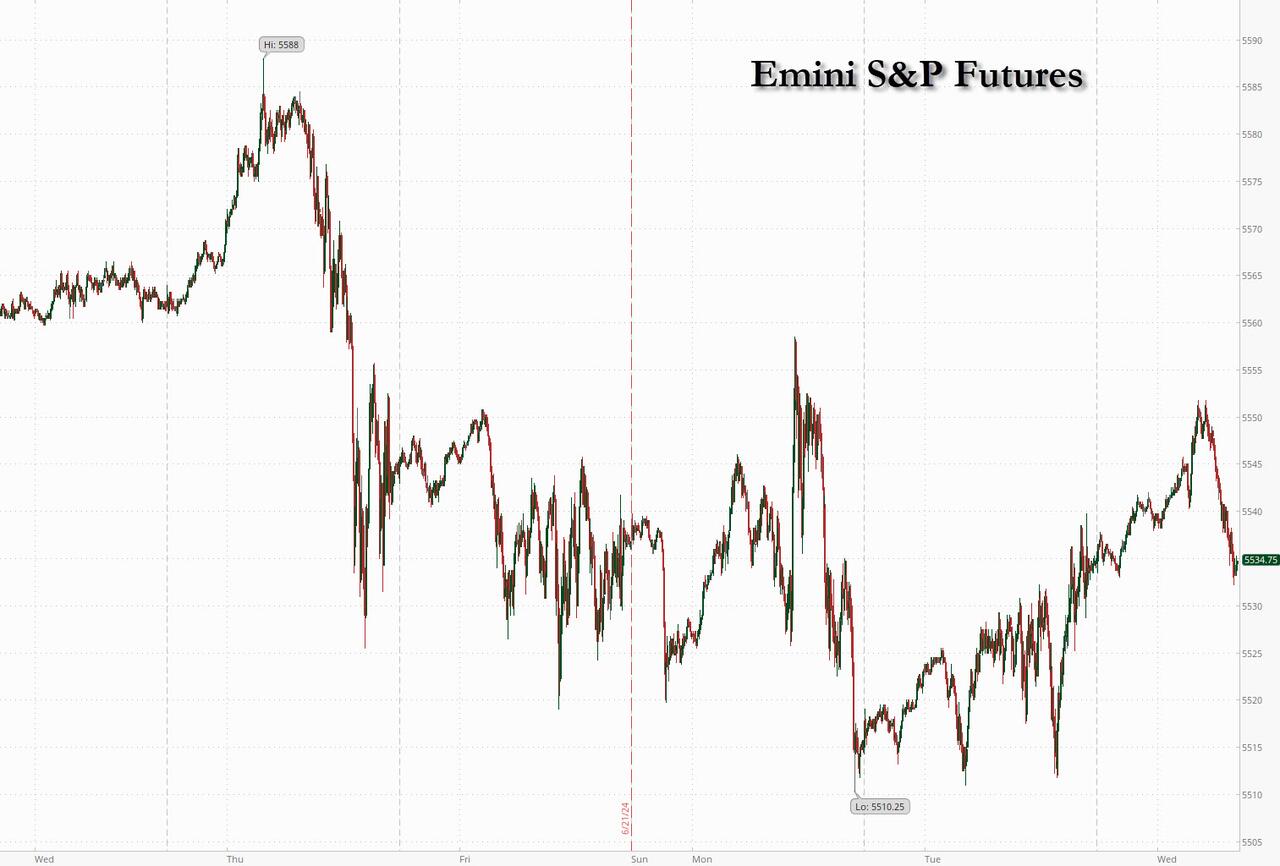

I futuri sò cumerciati modestamente in i bassi rossi vicinu à e sessioni, sguassendu i guadagni precedenti di quant'è 0.2% ancu quandu i stock di tecnulugia di gigacap cuntinueghjanu a so fusione. À 8:00 am ET, i futuri S&P eranu in calata di 0,1%, mentre chì i futuri Nasdaq eranu sempre verdi, aumentendu 0,1%, ma ancu sguassendu i so primi guadagni in un altru iniziu tranquillu di u ghjornu (i volumi sta settimana anu tracciatu 10-15% vs 10dma). ), cù u snapback in momentum ieri chì cerca di cuntinuà a so manifestazione questu am (NVDA + 2% in premarket). I rendimenti di i boni sò 2-4bp più altu dopu chì u guvernatore di a Fed Michelle Bowman hà reiteratu a so vista chì i costi di prestitu deve esse elevatu per qualchì tempu; USD hè più altu cum'è u yen scende sottu à 160 versus USD, u più bassu da 1986 cù una altra intervenzione BOJ imminente. I commodities sò mischiati: l'oliu è l'Ags sò più altu, mentri i metalli base sò più bassi. Oghje, u focus macro chjave serà nantu à l'Applicazioni Ipoteche MBA (up 0.8%), New Home Sales (10am, est 633k), $ 70bn UST 5yr note auction, Fed liberarà i risultati di a prova di stress bancariu dopu a fine oghje; Micron, Jefferies è General Mills sò trà e cumpagnie chì raportanu risultati.

Pre-mkt, Tech / Semis cuntinueghjanu a manifestazione di ieri: Nvidia hà cullatu più di 2% in u cummerciu di premarket di i Stati Uniti, aghjunghjendu à u 7% di u marti. Rival Micron Technology Inc. hà risuscitatu più di 3% prima di i so risultati di u terzu trimestre dopu u mercuri (WTD + 4.3%). L'altri nomi di tecnulugia chì crescenu sò QCOM + 70bp, AMZN + 65bp, AAPL + 32bp. Eccu i mutori di premarket più notevoli:

- FDX + 14% pre mkt dopu chì a cumpagnia hà riportatu EPS upside grazia à l'op più altu. marghjini è u F25 EPS outlook mid-puntu hè pocu sopra à u pianu ($ 21 versus u Street $ 20.85). In più di earnings, mgmt. hà delineatu un pianu di ricuperà $ 2.5B in azioni questu FY (cumpresu $ 1B in FQ1) è hà suggeritu chì l'unità FedEx Freight puderia esse venduta (u potenziale per una vendita FedEx Freight hè u mutore chjave di a manifestazione di stock).

- L'azzioni di Rivian Automotive anu aumentatu di 38% dopu chì Volkswagen hà dettu chì pensa à stabilisce una joint venture è invistisce finu à $ 5 miliardi finu à u 2026 in u fabricatore di vitture elettriche. L'analisti eranu pusitivi annantu à l'investimentu è anu nutatu chì a JV hè un votu di fiducia per l'affari di Rivian. L'azzioni di VW anu sbulicatu.

- L'azzioni di Aptiv sò cascate di 5,7%, postu chì Piper Sandler hà diminuitu à u pesu sottumessu da neutrale, dicendu chì a Volkswagen-Rivian JV colpisce à u core di a strategia di a cumpagnia di pezzi di auto.

- L'azzioni di Southwest Airlines calanu finu à u 10% in u cummerciu di premercatu dopu chì u trasportatore americanu hà tagliatu a so guida per i rivenuti operativi per milla di sediu dispunibule per u secondu trimestre.

- L'azzioni di Whirlpool aumentanu finu à u 20% in u cummerciu di premercatu dopu chì Reuters hà dettu chì Robert Bosch GmbH hà cunsideratu un'offerta per u fabricatore di l'apparecchi.

- L'azzioni di General Mills cadenu 4.1% in u cummerciu di premarket dopu chì a previsione di l'annu tutale di a cumpagnia di l'alimentu imballatu per a crescita organica di e vendite nete hà mancatu a stima media di l'analista. U fabricatore di cereali hà ancu infurmatu una diminuzione più forte di l'espertu in a vendita neta organica per u quartu trimestre.

- Tesla hè à l'ora di perde u dirittu di vantaghju chjave chì hè tenutu per l'ultimi sei anni: vende più di tutti i cuncurrenti di EV in i Stati Uniti cumminati.

- L'azzioni di Home Depot guadagnanu 0.5% in u cummerciu di premarket dopu chì DA Davidson & Co. hà risuscitatu u retailer di migliuramentu di casa per cumprà da neutrali, dicendu chì un ritornu à e vendite paragunabili pusitivi "hè in vista" cù e tendenze di l'industria ùn anu più peghju.

- L'azzioni di Grindr saltanu 5.9% in u cummerciu di premarket dopu chì Dow Jones hà dettu chì a cumpagnia LGBTQ hà elevatu a so previsione di crescita di i rivenuti per l'annu prima di un ghjornu di l'investitore.

- L'operatore di crociera Carnival Corp. hà guadagnatu dopu avè publicatu un prufittu trimestrale sorpresa è aumentendu a so prospettiva di earnings.

A volatilità in l'azzioni di Nvidia, chì cuntene un terzu di l'avanzata di S&P in questu annu, hà risuscitatu una nova preoccupazione per a cuncentrazione di l'azzioni di a tecnulugia megacap in l'indici di equità.

iè, iè, un altru graficu di cuncentrazione pic.twitter.com/wr4IpiDn5z

– zerohedge (@zerohedge) 26 di ghjugnu 2024

"A volatilità di Nvidia hà pesatu nantu à u sentimentu di u mercatu, ma pensemu chì u casu d'investimentu strutturale per l'intelligenza artificiale resta intactu", hà dettu Mark Haefele, direttore d'investimentu di UBS Global Wealth Management. "Avemu ancu una prospettiva constructiva per azioni più larghe in mezzu di fundamenti solidi".

Frà l'altri muvimenti di premarket, FedEx Corp. hà aumentatu più di 13% dopu una previsione di prufittu optimu. L'operatore di crociera Carnival Corp. hà guadagnatu dopu avè publicatu un prufittu trimestrale sorpresa è aumentendu a so prospettiva di earnings. Southwest Airlines Co. cascò quant'è 6.7% dopu à cutting guidance.

L'ufficiali di a Fed anu previstu di pocu tempu solu 25 punti di basa di riduzzione à a fine di questu annu è un totale di 125 punti di basa à a fine di u 2025, mentre chì i participanti di u mercatu sò i prezzi in circa 75 punti di basa à u primu trimestre di u 2025. Ma alcuni cumincianu à Hedge against deep and more rapid easing: u posizionamentu in u mercatu di l'opzioni di tariffu mostra un aumentu di e scumesse chì ponu esse benefiziu se a Fed riduce u so tassu chjave à 2,25% in i prossimi nove mesi – un enorme 3 punti percentuali di tagli.

L'indice Stoxx Europe 600 hà invertitu un avanzu precoce è hà sbulicatu 0,4%, postu chì i cali di i pruduttori di l'automobili è di l'azzioni di viaghju è di divertimentu compensanu i guadagni in u settore tecnulugicu. Trà i muvimenti individuali in Auropa, Danske Bank A/S hà cresciutu quant'è 2,4% dopu à alzà a so prospettiva per l'annu sanu. Just Eat Takeaway.com NV è Delivery Hero SE sò cascati quant'è 4% ognunu dopu chì JPMorgan hà previstu una crescita tiepida per u settore di a consegna di l'alimentariu. Eccu i mutori europei più notevuli:

- L'azzioni di spedizione postale aumentanu u mercuri dopu chì a firma americana FedEx hà publicatu una previsione di prufittu sopra l'aspettattivi di Wall Street.

- L'azzioni di Deliveroo aumentanu dopu chì Reuters hà infurmatu chì a cumpagnia di consegna di cibo di i Stati Uniti DoorDash si avvicinava à a cumpagnia per e discussioni di presa di cuntrollu. I pari europei di consegna di cibo rinuncianu à i primi guadagni.

- L'azzioni di Sanofi aumentanu finu à u 2% dopu chì Bloomberg hà dichjaratu chì u giant farmaceuticu francese hà dumandatu l'offerte iniziali per a so divisione di salute di i cunsumatori di $ 20 miliardi prima di una lista potenziale.

- L'azzioni di Danske Bank guadagnanu finu à 2,4% dopu avè aumentatu a so prospettiva per l'annu sanu, citendu a forte qualità di i prestiti chì hà emessu.

- L'azzioni di Philips aumentanu finu à 3,3% dopu chì a famiglia miliardaria italiana Agnelli hà aumentatu a so participazione in u fabricatore olandese di dispositivi medichi, dendu una participazione di 4,19 miliardi $.

- L'azzioni future guadagnanu quant'è 8.1% dopu à l'aghjurnamenti doppiu di Jefferies per cumprà, eliminendu l'unica valutazione negativa di l'analista di a cumpagnia di media, nantu à una fiducia rinnuvata annantu à un forte ritornu di crescita di i rivenuti.

- L'azzioni di Fincantieri guadagnanu finu à 8% in u cummerciu di Milano, rimbalzendu da una caduta di 9,3% marti, dopu chì u custruttore navale talianu hà lanciatu un aumentu di capitale di 400 milioni di euro prima di sta settimana.

- L'azzioni di D'Amico avanzanu quant'è 8.1% cum'è Pareto aghjusta à u sweep pulito di valutazioni pusitivi, cuminciendu a cobertura cù una valutazione di compra cum'è nota un forte potenziale di re-prezzu per u stock.

- L'azzioni di PTWP aumentanu finu à u 9,2% in u so primu ghjornu di cummerciale nantu à u mercatu principale di a Borsa di Varsavia, dopu chì l'impresa di software di l'applicazione hà spustatu a so lista da a piattaforma NewConnect per e cumpagnie più chjuche.

- L'azzioni di Phoenix Group diminuiscenu finu à 1% dopu chì l'assicuratore di u Regnu Unitu hà dettu chì scoprerà a vendita di a so attività SunLife.

- L'azzioni di Volex scendenu finu à u 9,3%, u più altu da l'aostu 2022, dopu chì u pruduttore di interconnettori è prudutti d'energia hà riportatu risultati annu sanu.

- L'azzioni di Alfen cadenu quant'è 43%, u più registratu, dopu chì l'impresa olandese di l'infrastruttura energetica hà tagliatu a so previsione di rivenuti è hà dettu chì aspetta chì u so margine Ebitda sia a mità di un cifru per l'annu sanu.

In l'absenza di dati maiò da a zona euro u marcuri, i cummircianti piglianu i so cues da i signali pulitichi. L'aspettattivi di l'investitori per u Bancu Centrale Europeu per allentà a pulitica monetaria duie volte di più quist'annu sò ghjuste, secondu u membru di u Cunsigliu di Guvernazione Olli Rehn, chì hà aghjustatu chì i funzionari ùn devenu micca eccessivamente frenà l'attività ecunomica.

Nanzu, in l'Asia l'equità avanzavanu per un secondu ghjornu cum'è l'azzioni di a tecnulugia anu rimbursatu dopu chì Nvidia hà guidatu una manifestazione in i pari americani. L'Indice MSCI Asia Pacificu hà aumentatu finu à 0,4%, cù TSMC è SK Hynix trà i più grandi impulsi. Un calibre di l'azzioni tecnologiche di a regione hà avanzatu dopu un calatu di trè ghjorni. Benchmarks guadagnati in Giappone, Corea di u Sudu è Cina continentale. L'azzioni australiane sò slittate cum'è una stampa di dati d'inflazione più calda di l'attesa hà rinforzatu u casu per a Reserve Bank per ripiglià l'aumentu di i tassi d'interessu.

A manifestazione tecnologica di Wall Street durante a notte hà aiutatu à elevà i stock di chip in a regione, anche se ogni sentimentu rialzista pò esse cuntenutu postu chì l'incertezze restanu nantu à a strada di a pulitica monetaria di a Riserva Federale. L'investituri fighjanu l'indicatore d'inflazione preferitu da u bancu cintrali chì vene u venneri per più indizi nantu à a so strada per facilità. U rendimentu di l'obbligazioni à 10 anni di a Cina hè cascatu à un minimu di più di duie decennii, postu chì l'investituri si sò affollati à i valori di rèdditu fissu in mezzu à a preoccupazione per l'ecunumia rallentata è l'aspettativa di più stimuli.

In FX, era tutta a disintegrazione cuntinuata di u yen, chì hà violatu 160 per dollaru, un nivellu chì hà attivatu una forte inversione in u 29 d'aprile per l'intervenzione suspettata, suscitandu speculazione chì l'autorità giapponesi puderanu piglià passi per sustene a munita di novu. A 8:00 am, u USDJPY hà risuscitatu à 160,36, u più bassu da u 1986.

In i tassi, i tesorieri sò più economici in tutta a curva u mercuri, mantenendu perdite vistu durante l'ore di cummerciale asiatica in mezzu di una vendita di i bonds di u guvernu australianu dopu chì a lettura di l'inflazione di maghju di u paese hà battutu e stime, aumentendu e probabilità chì u Bancu di Riserva ripiglià l'aumentu di i tassi d'interessu à a so prossima riunione. I rendimenti di i Stati Uniti sò più prezzu da 2.5bp à 3.5bp in tutta a curva, cù u fronte è u ventre di a curva chì guidanu largamente perdite in u ghjornu. I rendimenti di l'annu 10 di i Stati Uniti cumercianu à circa 4.28%, più prezzu di 3bp in u ghjornu cù bunds è gilts cumerciu largamente in linea. L'Aussie 2-year notes cullò 18bp dopu à i dati CPI. L'emissione di u cuponu di u Tesoru ripiglià à 13:00 ora di New York cù $ 70 miliardi in note di 5 anni, chì seguita una vendita di 2 anni u marti chì si ferma nantu à i viti. L'asta di sta settimana cunclude u ghjovi cù $ 44 miliardi in note di 7 anni. U rendimentu WI di 5 anni à circa 4.305% hè ~ 25bp più riccu di u stop-out di maghju, chì hà sbulicatu u WI da 1.3bp.

In i commodities, l'oliu hè cresciutu prima di un rapportu di u guvernu americanu nantu à l'inventarii crudi è a dumanda di carburante dopu a liberazione di dati di l'industria mista. U minerale di ferru hà cullatu per un secondu ghjornu. U cobre hè cascatu à u più bassu in più di dui mesi cù i prezzi affruntendu una pressione sustinuta da a dumanda cinese inusualmente debule. L'oru era pocu cambiatu. Bitcoin più dolce, ma essenzialmente cunsulidendu à u top-end di a gamma di u marti chì ellu stessu era una cunsulidazione di u luni marcatu Mt. Gox / tecnicu inspiratu downside; à una basa di USD 61.4k

A lista di dati ecunomichi di i Stati Uniti include a vendita di casa nova di maghju à 10 ore. Ùn ci hè micca ufficiali di a Fed previsti per parlà per a sessione. L'enfasi per a sessione di i Stati Uniti include ancu una subasta di nota di 5 anni, chì seguita una dumanda solida per a vendita di 2 anni di marti.

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,2% à 5 549,25

- STOXX Europe 600 in crescita di 0,5% à 520,12

- MXAP aumenta di 0,3% à 180,97

- MXAPJ cresce di 0,2% à 568,06

- Nikkei hà aumentatu 1.3% à 39,667.07

- Topix up 0.6% à 2,802.95

- Hang Seng Index pocu cambiatu à 18,089.93

- Shanghai Composite in crescita di 0.8% à 2,972.53

- Sensex hà aumentatu 0,7% à 78,604.07

- L'Australia S&P/ASX 200 hè in calata di 0,7% à 7 783,01

- Kospi hà aumentatu di 0,6% à 2.792,05

- Rendimentu tedesco 10Y + 2bps à 2,43%

- L'euro hè calatu di 0,2% à $ 1,0696

- Brent Futures hà aumentatu di 0,1% à $ 85,12/bbl

- Spot d'oru calatu di 0,2% à $ 2,315.93

- L'indice du dollar américain a augmenté de 0,18% à 105,79

Top Stories Overnight

- I rendimenti di i boni di riferimentu di a Cina sò cascati à un minimu di più di duie decennii, ancu quandu l'economisti anu risuscitatu e previsioni di crescita nantu à l'ottimismu di l'esportazione. Ma aghjunghjendu à i segni di attività di rallentazione, i posti vacanti crescenu in i magazzini, aggravendu a scumessa di $ 100 miliardi di l'investituri mundiali. BBG

- Una rara revisione imprevista di u pruduttu domesticu grossu (PIB) di u primu trimestre di u Giappone pò purtà à un forte downgrade, possibbilmente affettendu e previsioni di crescita di u bancu cintrali è u timing di a so prossima crescita di i tassi d'interessu, dicenu alcuni analisti. RTRS

- L'azzioni di Rivian anu saltatu 37% in u cummerciu di premarket dopu chì Volkswagen hà accunsentutu à investisce $ 5 miliardi in una joint venture, chì furnisce una infuzione di soldi assai necessaria. L'azzioni di VW anu sbulicatu. BBG

- L'IPC di l'Australia hè ghjuntu davanti à l'aspettattivi di maghju (+4% versus + 3.8% di a strada di a previsione), chì significa chì l'RBA puderia esse obligatu à aumentà i tassi più in u WSJ d'aostu.

- A Svizzera hà trattatu un successu sorpresa à UBS dopu avè sceltu di prucederà cù a pianificazione di e regule di capitale bancaria di Basilea III in ghjennaghju, malgradu i disputi annantu à elli in i Stati Uniti. UBS avia urgeu u guvernu à ritardà una parte di e regule chì riguardanu i libri di cummerciale di i banche. BBG

- Olli Rehn di u BCE hà dettu chì l'aspettattivi di u mercatu per dui taglii più quist'annu – è piglià u tassu di depositu à u 2,25% in u 2025 – eranu "ragiunate", in alcune di e rimarche più esplicite ancora nantu à a strada di i tassi da un decisore di pulitica. BBG

- L'imprese di i Stati Uniti anu sappiutu ricuperà guasi $ 400 miliardi di debitu à tassi d'interessu più bassi quist'annu per via di l'appetite crescente di l'investitori per i prestiti spazzatura, in un allentamentu di e cundizioni di finanziamentu per l'America corporativa. FT

- In u 16 distrettu di New York, George Latimer hà scunfittu u Rep Jamaal Bowman in u primariu di u Cungressu più caru in a storia di i Stati Uniti. A perdita di Bowman hè un colpu per i liberali chì anu pruvatu à spinghje i Democratici più à manca; hè un membru di a chjamata "Squadra" è hè stata critica di Israele. BBG

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC anu seguitu à u rendiment mistu in i Stati Uniti induve i principali indici anu invertitu l'azzione di u prezzu di u luni è a tecnulugia hà rimbalzatu mentre Nvidia hà sbulicatu a so striscia di perdita, mentre chì i mercati cuntinueghjanu à aspittà i catalizzatori freschi. ASX 200 hè statu pressatu cù un sentimentu micca aiutatu da una stampa CPI mensile calda chì hà vistu tramindui Deutsche Bank è Morgan Stanley chjamanu un aumentu di 25bps à a prossima riunione RBA in Aostu, Nikkei 225 supera in seguitu à a recente debule di valuta è cù i nomi tecnulugichi stimulati dopu a ripresa di Nvidia. . Hang Seng è Shanghai Comp. sò stati mischiati cù l'anzianu tenuti sopra à u nivellu 18 000, mentre chì u cuntinente hè statu sottumessu malgradu un'altra iniezione di liquidità ferma da u PBoC cù un sentimentu annebbiatu da e frizioni tecnologiche è cumerciu cum'è OpenAI avia avutu chì piglià passi per bluccà l'accessu di a China à i so strumenti AI.

Top Notizie Asiatiche

- L'assistente di u guvernatore RBA Kent hà dettu chì una serie di misure mostra chì a pulitica monetaria hè restrittiva è a pulitica cuntribuisce à una crescita più lenta di a dumanda è à una inflazione più lenta, mentre chì hà aghjustatu chì i dati recenti rinfurzanu a necessità di esse vigilante à i risichi di inflazione è per quessa, ùn sò micca. rigulari qualcosa in o fora per i tassi di interessu.

Borse europee più altu nantu à u bordu dopu à l'upside tech-led in Wall St.; Stoxx 600 + 0,2%. Settori suprattuttu in u verde, Tecnica cunduce mentri Autos lag à mezu à a prissioni in Volkswagen dopu à u so investimentu in Rivian. Statesside, futures firmà, ma solu modestamenti cusì, ES + 0.2% & NQ + 0.3% cum'è avemu cuntà falà à Micron earnings after-hours; Fedex leader in u pre-mercatu + 13% post-earnings. DigiTimes hà informatu chì u CEO di Nvidia (NVDA), Jensen Huang, era statu preoccupatu per u sviluppu di l'affari di a cumpagnia, cù l'espansione lenta di u centru di dati possibbilmente impactendu a vendita di chip. Specificità di l'equità trà Volkswagen-Rivian è FedEx dettagliate quì sottu.

Top Notizie Europee

- Rehn di u BCE hà dettu chì vede e scumesse per dui taglii di tariffu più quist'annu cum'è ragiunate è a vista di u mercatu di a tarifa terminale di u mercatu di 2,25% -2,50% hè ancu appruvata, mentre ellu vede a pussibilità di movimenti di tariffu in ogni riunione di pulitica è hà nutatu chì i taglii di tariffu sò contingente. nantu à disinflazione supplementu. Rehn hà dettu chì ùn vede micca movimenti di u mercatu disordinatu in Francia, è hà dettu chì ùn ci hè micca crisa di u debitu in avanti è ùn ci hè bisognu di TPI.

- U BCE hà dettu per inizià a prossima rivista strategica una volta chì a pausa d'estate cunclude, via Bloomberg; aspittendu à presentà i risultati in H2-2025.

- Volkswagen (VOW3 GY) hà da investisce un primu USD 1bn in Rivian (RIVN), cum'è parte di una nova JV, ugualmente cuntrullata, per sparta l'architettura è u software EV. L'investimentu potenziale puderia aumentà finu à 5 miliardi di USD da 2026 se certi tappe sò ottenute. A transazzione puderia risultatu in un flussu di cassa imprevisu di finu à EUR 2 miliardi per Volkswagen in l'attuale FY. Volkswagen aspetta chì u flussu di cassa nettu FY24 varieghja trà EUR 2,5-4,5 miliardi. Volkswagen avanzarà i so piani di veiculi definiti da u software via a JV, è a transizione à una architettura zonale pura. Ogni cumpagnia continuarà à operare separatamente e so attività di veiculi rispettivi. L'azzioni di Rivian hà saltatu più altu di 50% in u cummerciu estensu, aghjunghjendu circa 6 miliardi di USD à a so capitalizazione di u mercatu. (Volkswagen).

- A Svizzera hà da implementà e regule di cummerciu di Basilea III da u 1 di ghjennaghju di u 2025, secondu Bloomberg; ùn vede micca ragiuni per svià da u calendariu di Basilea III. Nota, l'UE hà ritardatu da un annu à ghjennaghju 2026.

FX

- USD / JPY hà violatu 160.00 à l'upside, per a prima volta da u 29 d'aprile quandu hà cullatu à 160.20, una sessione chì hà vistu intervenzione è un grande pullback in u paru; nota, a violazione di 160.00 sta matina hè stata accumpagnata da una modesta azzione bidirezionale. Attualmente mantene circa un altu di sessione 160.06.

- DXY cuntinueghja à custruisce in modu incrementale nantu à l'avanzati di u marti à un piccu attuale di 105.86, ma ùn hà ancu violatu l'altu 105.90 di u luni, chì essenzialmente currisponde à u megliu 105.91 di u venneri.

- Azzione chì pesa nantu à i pari in tuttu u bordu; EUR / USD hà persu 1.07 à una basa di 1.0686 mentre Cable cuntinueghja à sbulicà da 1.27 è si avvicina à 12650.

- L'Aussie hè l'outperformer chjaru, rinforzatu da u CPI caldu chì hà aumentatu e probabilità di una crescita d'aostu à c. 33% (12% pre-release, AUD / USD à un piccu 0.6688; Kiwi più dolce è pisatu da a croce cù NZD / USD ghjustu sottu à a basa di 0.6107 di u marti.

Rendimentu Fissu

- Benchmarks in u rossu cum'è u tonu di risicu generale sappia a dumanda di paradisu è in una mancanza di novi mutori fundamentali per u cumplessu, u documentu europeu si concentra nantu à un discorsu da Lane di u BCE.

- Bunds à u minimu di una banda di 45 tick chì l'hà vistu sfilà sottu a basa di 132.22 di u luni à un novu WTD low, se questu va, supportu à 132.02 prima di a figura è dopu 131.61.

- L'OAT-Bund s'est répandu stable à 71 pb sans aucune chute d'un débat électoral français sans surprise.

- Gilts in-fitting cù solu una modesta crescita in u spinu di una robusta vendita d'asta di u 2038, cumplessu aspetta l'ultimu dibattitu Sunak-Starmer prima di l'elezzioni sta sera.

- L'UST anu ancu un docket magre avanti senza chì a Fed ùn parla micca è u puntu principale hè l'asta di 5 anni, un tap chì seguita una vendita di 2 anni megliu cà a media; USTs à una basa WTD fresca di 110-09 è mantenenu ghjustu sopra à u minimu 110-06+ di a settimana passata.

Commodities

- Inizialmente cumerciu cuntenutu cù specificità abbastanza ligera dopu chì u rapportu d'inventariu ribassista hà cedutu à una offerta modesta ma crescente per i benchmarks crudi chì sò in u top-end di c. USD 1.0/bbl paràmetri.

- Azzione chì vene malgradu una ligera facilità in u tonu di risicu europeu (ancu sempre constructivu in generale) è un grind continuu più altu per u USD.

- I metalli preziosi anu vistu un iniziu cuntenutu datu i dui venti in contra di un dollaru robustu è l'appetite di risicu. U metallu giallu hè à u minimu di una banda di USD 2309-2323/oz; unu chì vede slittà più luntanu da i so 10-, 21- è 50-DMA.

- I metalli di basa chì seguitanu u tonu, ma i guadagni capped da u dollaru, in generale u cumplessu hè più fermu, hè ancu per rompe a tendenza discendente chì hè stata in u locu per i gusti di ramu da a fine di maghju.

- Dati d'inventariu privatu US (bbls): Crude + 0.9mln (exp. -2.9mln), Distillate -1.2mln (exp. -0.3mln), Gasoline + 3.8mln (exp. -1.0mln), Cushing -0.4mln.

- Frank di Trading Hub Europe rimarca chì e caverne di gas tedesche mostranu attualmente livelli di riempimentu còmode; L'Europa hà abbastanza capacità di terminal GNL è e capacità di transitu in u sudu da u nord-ovest sò state aumentate.

Geopolitica: Mediu Oriente

- U secretariu di a Difesa di i Stati Uniti, Austin, hà dettu chì e "provocazioni" di Hezbollah minaccianu di trascinà i populi israeliani è libanesi in guerra.

- U Pentagonu hà dettu chì u Sicritariu di a Difesa di i Stati Uniti Austin hà discututu cù i so sforzi israeliani per rinfriscà e tensioni à a fruntiera israelo-libanese, mentre ellu hà avvistatu chì una guerra trà Israele è Hezbollah seria catastròfica per u Libanu, secondu Asharq News.

Geopolitica : Altru

- U presidente ucrainu Zelensky assisterà à u summit di l'Unione Europea di ghjovi in Bruxelles induve ellu hè previstu di firmà un accordu nantu à l'impegni di sicurezza di l'UE per l'Ucraina, secondu l'uffiziu di u presidente francese citatu da AFP.

- U Ministru di a Difesa Russu Belousov hà avvistatu à u Sicritariu di a Difesa di i Stati Uniti, Austin, in quantu à i periculi di una escalazione di l'approvvigionamentu d'armi di i Stati Uniti à l'Ucraina, secondu u Ministeru Russu.

- A Corea di u Nordu hà lanciatu un missile balisticu suspettatu chì si credeva cadutu fora di a ZEE di u Giappone pocu dopu senza alcun dannu signalatu, mentre chì Yonhap hà dettu dopu chì u lanciu di missile di a Corea di u Nordu era crede chì era fallutu è l'armata sudcoreana hà dettu chì u missile utilizatu da a Corea di u Nordu in u so lanciu fallutu era potenzialmente un missile ipersonicu.

- I marini sudcoreani anu da fà esercitazioni di focu vivu, secondu Dong-A.

- L'alliati di l'OTAN sceglienu Mark Rutte cum'è u prossimu Sicritariu Generale.

Calendariu di l'avvenimenti di i Stati Uniti

- 07: 00: Applicazioni di ipoteca MBA di ghjugnu, prima di 0.9%

- 10: 00: Maghju New Home Sales MoM, est. -0.2%, prima -4.7%

- 10: 00: Vendita di casa nova di maghju, 633.000 est., prima 634.000

Jim Reid di DB cunclude l'involucro di notte

Puderaghju sicuru chì questu hè a prima volta chì aghju scrittu l'EMR da un castellu. Hè in a campagna di Francoforte è un locu abbastanza incredibile. Sta matina avete bisognu à fighjà u mercatu da a torre di guardia più alta pussibule, postu chì l'ultime 24 ore anu vistu assai tendenzi diffirenti da tutte e direzzione.

In u latu più, i stocks tech anu publicatu una ricuperazione decente, cù Nvidia (+ 6.76%) rebounding from its slump in l'ultimi ghjorni. Ma da u latu più negativu, parechji rilasci di dati sò stati deludenti, è parechji tituli appoghjanu da u latu falu, cumpresu una sorpresa positiva sia in u CPI canadianu sia australianu. In verità, DB hà cambiatu a so chjama RBA per a notte in una crescita in Aostu. Inoltre, l'avvenimenti pulitichi sò stati ancu in u focu, cù u CAC 40 (-0,58 %) è altri indici europei perdendu a terra davanti à l'elezzione di Francia dumenica.

Cuminciaremu cù a bona nutizia, postu chì ci hè statu infine un rimbalzu per i stocks tecnulugichi dopu trè cali consecutivi, chì anu aiutatu à elevà l'azzioni americani più largamente. In particulare, Nvidia era u sicondu megliu performer in tuttu u S&P 500, chì hà spintu a so capitalizazione di u mercatu di novu sopra à a marca di $ 3tn. Quelli guadagni sò stati visti trà tutti i grandi stock di tecnulugia, cù tutti i Magnificent 7 (+2.40%) chì avanzavanu in u ghjornu. À u turnu, chì hà aiutatu u NASDAQ (+1.26%) post un forte rebote, è hà ancu elevatu l'S&P 500 + 0.39%.

Ma sfurtunatamenti, a bona nutizia hè finita soprattuttu quì, cum'è ancu s'è i tituli indicanu una ricuperazione per l'azzioni americani, a mossa hè stata duminata da i grandi stock tech. In fattu, più di u 75% di l'S&P 500 hè cascatu ieri, è l'S&P 500 ponderatu uguale hè diminuitu da un significativu -0,72%. Dunque, in quantu à pocu di ghjorni da u quartu, l'S&P 500 hè in crescita di + 4,09% in Q2 finu à avà, mentre chì l'indice ponderatu uguale hè calatu -2,89%. Allora una storia diversa secondu a parte di u mercatu chì guardate, è questu si basa nantu à u rendimentu tecnologicu chì avemu digià vistu in Q1.

L'affari ùn sò micca stati aiutati da parechji tituli falchi, cù i ligami sovrani sottumessi à pressione dopu u rapportu CPI di u Canada per maghju. Chì hà dimustratu l'IPC di u capu inespettatu chì cresce à + 2.9% (vs. + 2.6% previstu), è e duie misure di l'inflazione core seguita da u Bancu di Canada anu ancu aumentatu. Cume succede, u Bancu di u Canada hà annunziatu un tagliu iniziale in a so riunione prima di u mese, ma dopu à u rapportu di l'inflazione, l'investituri si sò rapidamente trasladati per rinfurzà a pussibilità di un muvimentu di seguitu in lugliu. In effetti, i swaps d'indici di notte anu avutu u prezzu di una probabilità di 61% di un tagliu di lugliu u ghjornu precedente, ma chì era falatu à 16% da a fine. I bonds di u guvernu canadianu anu ancu persu terrenu, cù u rendimentu di 10yr + 5.0bps.

A sorpresa di l'inflazione hà cuntinuatu in l'Australia durante a notte cù l'ultima lettura di l'IPC chì hà vistu cresce à u so livellu più altu questu annu. Hè stampatu à + 4.0% y/y in May, sopra l'expectativa di u mercatu per un + 3.8% guadagnà è da + 3.6% in April. U nostru ecunomistu australianu avà crede chì l'RBA aumenterà 25bps in Aostu. Vede u so rapportu chì ghjustificà a chjama quì. Dopu à i dati CPI, u dollaru australianu hà risuscitatu + 0.44% per u cummerciu à 0.6676 versus u dollar r, mentre chì i rendimenti nantu à i bonds di u guvernu 3yr sensibili à a pulitica sò attualmente + 16.8bps più altu à 4.09%, u so più grande guadagnu di un ghjornu da aprile, mentri i renditi nantu à u 10yr sò + 11.7bps, stendu à 4.32% cum'è I type.

I Treasuries di i Stati Uniti sò ancu sbulicati intornu à + 1.5bps à traversu u bordu dopu à a stampa di l'Aussie CPI dopu a risurrezzione ieri nantu à u CPI canadese. À a fine di a notte scorsa, i rendimenti di u Treasury 2yr sò stati + 1.7bps à 4.74%, è u rendiment di 10yr era + 1.6bps à 4.25%. I rendimenti di u Tesoru sò stati ligeramente da u so massimu intra-ghjornu vistu intornu à a fine europea dopu à una solida asta di 2 anni chì hà vistu u più altu rapportu di offerta à copertura da settembre. Tuttavia, ci era ancu un pocu Fedspeak falu, cù u guvernatore Bowman chì hà avvistatu chì "ùn simu ancora à u puntu induve hè appruvatu di calà a tarifa di pulitica". Inoltre, hà dettu chì i tassi di taglià "troppu prestu o troppu prestu puderianu risultà in un rimborsu di l'inflazione, esigendu ulteriori aumenti futuri di i tassi di pulitica per rinvià l'inflazione à u 2 per centu à longu andà". Intantu, u guvernatore di a Fed Cook hà mantinutu a pacienza nantu à e prospettive di tagliu di tariffu, dicendu chì queste seranu appropritate "à un certu puntu".

Di ritornu in Auropa, l'assi di risichi sò luttatu, cù u STOXX 600 (-0,23%), u CAC 40 (-0,58%) è u DAX (-0,81%) tutti i perditi. Tuttavia, a diffusione franco-tedesca di 10 anni si strinse un pocu, scendendu da -1.1bps à 76bps, è i rendimenti sò cascati in tuttu u cuntinente, cumpresu nantu à i bunds 10yr (-1.1bps). In quantu à a pulitica, a notte passata hà vistu u dibattitu trà trè potenziali candidati à u Primu Ministru francese, ancu s'ellu ùn ci hè micca signali immediati chì questu cambierà materialmente a corsa elettorale. I sondaggi cuntinueghjanu à mette in capu à u partitu di u Rally Naziunale di Marine Le Pen, è l'inchiesta Ifop d'ieri hà avutu u Rally Naziunale à 36%, l'alleanza di manca à 28,5%, è u gruppu centrista di u presidente Macron à 21%.

I mercati di l'aziende asiatiche sò di novu mischiati sta matina cù u Nikkei (+ 1.41 %) sharply più altu è cù u KOSPI (+ 0.23 %) edging più altu. Per d 'altra banda, l'S&P/ASX 200 (-0.80%) hè u peor performer dopu à i dati CPI discututi sopra. In altrò, i stocks chinesi sò ancu perdienti cù u Hang Seng (-0.16%), u CSI (-0.39%) è u Shanghai Composite (-0.36%) tutti più bassi in u cummerciu di a matina. S&P 500 (+0.05%) è NASDAQ 100 (+0.08%) futures sò ligeramente più altu.

Infine nantu à i dati d'ieri, a misura di cunfidenza di u cunsumu di u Cunsigliu di Cunsigliu per i Stati Uniti hè cascata à 100.4 (vs. 100.0 previstu). L'indici di i prezzi di a casa di a FHFA hè ancu aumentatu da + 0.2% in April (vs. + 0.3% previstu).

À u ghjornu chì vene avà, è e versioni di dati includenu a vendita di casa nova in i Stati Uniti per maghju. Da i banche cintrali, avemu da sente da Rehn, Panetta, Lane è Kazaks di u BCE.

Tyler Durden Mer, 26/06/2024 – 08:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-fade-despite-continued-tech-meltup-japanese-yen-craters u Wed, 26 Jun 2024 12:20:16 +0000.