Fighjate in diretta: “A Long Way To Go” – U presidente di a Fed Powell dà un discorsu Hawkish J-Hole

Fighjate in diretta: "A Long Way To Go" – U presidente di a Fed Powell dà un discorsu Hawkish J-Hole

Actualizazione : u discorsu sanu di Powell hè quì sottu ma per riassume – "ùn avemu micca finitu".

U presidente Powell hà dettu chì a Fed hè pronta à aumentà i tassi d'interessu più se ne necessariu è hà intenzione di mantene i costi di prestitu elevati finu à chì l'inflazione hè in una strada cunvincente versu l'obiettivu di 2% di a Fed.

"Ancu se l'inflazione hè calata da u so piccu – un sviluppu benvenutu – resta troppu altu", Powell hà dettu in u testu di un discorsu venneri à a cunferenza annuale di u bancu cintrali di i Stati Uniti in Jackson Hole, Wyoming.

"Semu pronti à aumentà ulteriormente i tassi se appropritatu, è intendemu di mantene a pulitica à un livellu restrittivu finu à chì avemu cunfidenti chì l'inflazione si move in modu sustenibile versu u nostru scopu".

Powell hà ancu avvistatu chì u prucessu "hà sempre una longa strada per andà, ancu cù e letture recenti più favurevuli".

A Fed Chair hà nutatu esplicitamente chì l'ecunumia ùn si pò micca rinfriscà cusì veloce cum'è previstu, dicendu chì e letture recenti nantu à a pruduzzioni ecunomica è a spesa di i cunsumatori sò stati forti.

"L'evidenza supplementaria di u crescita persistente sopra à a tendenza puderia mette più prugressu nantu à l'inflazione in risicu è puderia ghjustificà un più strettu di a pulitica monetaria", disse Powell.

Infine, Powell hà rinfriscatu a speculazione chì u bancu cintrali puderia elevà u so target d'inflazione , una idea chì hè stata assai discussa soprattuttu da l'accademici in l'ultimi mesi.

"Du per centu hè è resterà u nostru scopu di inflazione", disse.

Un indirizzu falcu – ma certamente micca cusì falcu cum'è l'annu passatu.

***

Dopu à u brevi discorsu (8 minuti) di l'annu passatu, tutti l'ochji è l'arechje sò nantu à Jackson Hole stamane mentre u presidente di a Fed Powell pronuncia u so discorsu trà e riunioni FOMC.

Goldman vede una probabilità di 55-70% ch'ellu hè "falcu" – u scenariu Volcker – reiterà un missaghju di "travagliu micca fattu", chì indica a necessità di un periudu prolongatu di pulitica monetaria più stretta per ottene una vittoria decisiva contr'à l'inflazione, qualunque sia necessariu. .

È una probabilità di 30-45% di una consegna dovish – cù Powell chì mette in discussione a necessità di mantene un tassu d'interessu reale di 4% in u mumentu attuale, è s'ellu ci hè spaziu per allineà cù l'aspettattivi di u mercatu per 2024 riducendu u front-end. i tassi reali à a mità.

Una cosa hè certa, i mercati reagiscenu in una manera o l'altru.

Fighjate u discorsu di Powell quì sottu (per cumincià à 10 am ET)…

Leghjite l'indirizzu tutale di Powell quì sottu:

Bonghjornu. À u simposiu di Jackson Hole di l'annu passatu, aghju mandatu un missaghju brevi è direttu. I mo rimarche di questu annu seranu un pocu più longu, ma u missaghju hè u listessu: Hè u travagliu di a Fed per portà l'inflazione à u nostru scopu di 2 per centu, è faremu cusì. Avemu strettu a pulitica significativamente in l'annu passatu. Ancu se l'inflazione hè calata da u so piccu – un sviluppu accoltu – ferma troppu altu. Semu pronti à elevà i tassi di più, se apprupriatu, è intendemu di mantene a pulitica à un livellu restrittivu finu à chì avemu cunfidenti chì l'inflazione si move in modu sustenibile versu u nostru scopu.

Oghje, riviseraghju u nostru prugressu finu à avà è discuteraghju di e prospettive è di l'incertezze chì facemu mentre perseguimu i nostri scopi di doppiu mandatu. Concluderaghju cun un riassuntu di ciò chì questu significa per a pulitica. Datu quantu avemu ghjuntu, à e riunioni prossime simu in una pusizioni di prucede cù cura mentre valutemu i dati in entrata è a prospettiva in evoluzione è i risichi.

A diminuzione di l'inflazione finu à avà

L'episodiu in corso di alta inflazione hè inizialmente emersu da una scontru trà a dumanda assai forte è l'offerta limitata da a pandemia. Quandu u Cumitatu Federale di u Mercatu Apertu hà elevatu u tassu di pulitica in marzu di u 2022, era chjaru chì a cala di l'inflazione dipenderà sia da l'annullamentu di e distorsioni senza precedente di a dumanda è di l'offerta in relazione à a pandemia, sia da u nostru rinfurzamentu di a pulitica monetaria, chì rallentaria. a crescita di a dumanda aggregata, chì permette u tempu di fornimentu per piglià. Mentre chì sti dui forzi sò oghji travagliendu inseme per abbassà l'inflazione, u prucessu hà ancu una longa strada per andà, ancu cù e letture recenti più favurevuli.

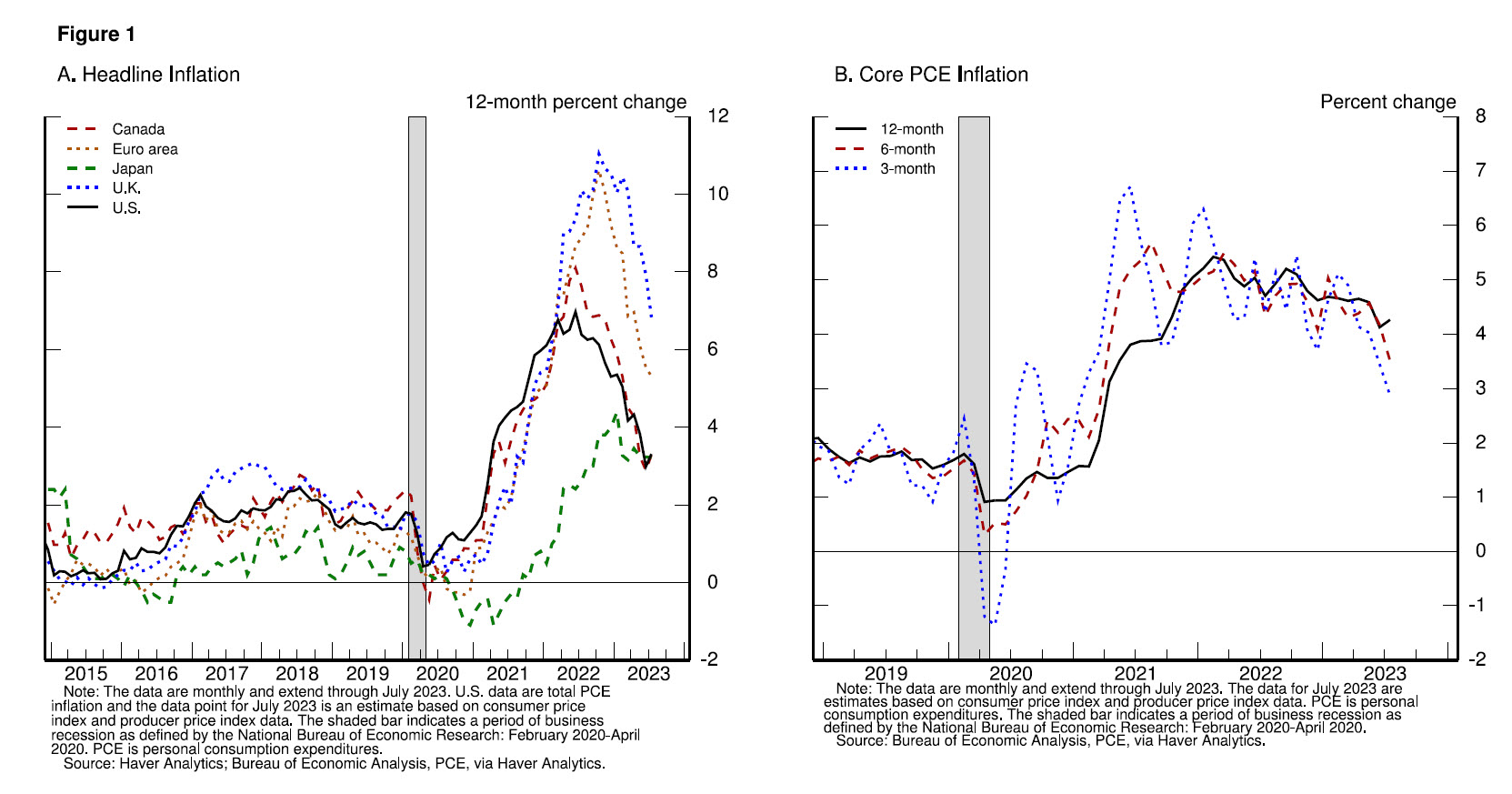

In una basa di 12 mesi, u totale di i Stati Uniti, o "titulu", l'inflazione PCE (spese di cunsumu persunale) hà cullatu à u 7 per centu in u ghjugnu 2022 è hè diminuitu à u 3,3 per centu da lugliu, seguitu una trajectoria quasi in linea cù e tendenze glubale ( figura 1) . , pannellu A ). 1 L'effetti di a guerra di Russia contr'à l'Ucraina sò stati un mutore primariu di i cambiamenti in l'inflazione di u capu in u mondu da u principiu di u 2022. L'inflazione di u capu hè ciò chì e famiglie è l'imprese sperienze più direttamente, cusì sta calata hè una bona nutizia. Ma i prezzi di l'alimentariu è di l'energia sò influinzati da fatturi glubale chì restanu volatili, è ponu furnisce un signale ingannatu di induve l'inflazione hè diretta. In i mo cumenti rimanenti, mi cuncintraraghju nantu à l'inflazione PCE core, chì omette i cumpunenti alimentarii è energetichi.

{kind=link}

In una basa di 12 mesi, l'inflazione core PCE hà cullatu à u 5,4 per centu in u ferraghju 2022 è hè diminuitu gradualmente à u 4,3 per centu in lugliu (figura 1, pannellu B). E letture mensili inferiori per l'inflazione core in u ghjugnu è u lugliu sò stati accolti, ma dui mesi di boni dati sò solu u principiu di ciò chì ci vole à custruisce a fiducia chì l'inflazione si move in modu sustenibile versu u nostru scopu. Ùn pudemu ancu sapè in quale misura queste letture più basse continuanu o induve l'inflazione sottostante si stabilirà in i prossimi trimestri. L'inflazione di u core di dodeci mesi hè sempre elevata, è ci hè un terrenu più impurtante per copre per vultà à a stabilità di i prezzi.

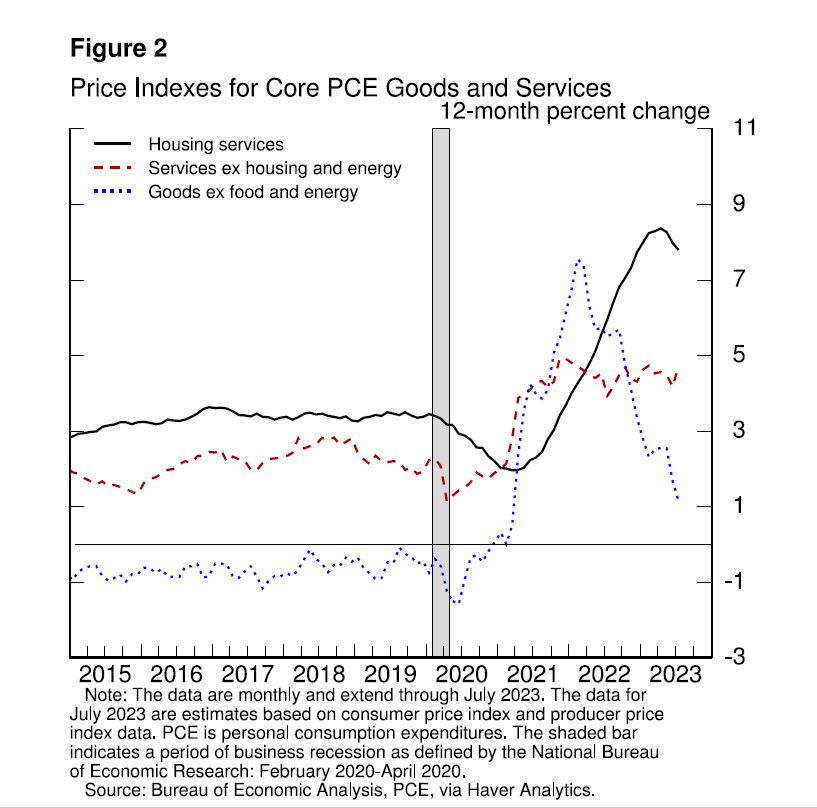

Per capiscenu i fatturi chì prubabilmente guidanu più prugressu, hè utile esaminà separatamente i trè cumpunenti largu di l'inflazione PCE core – inflazione per i beni, per i servizii di l'abitazione, è per tutti l'altri servizii, qualchì volta chjamati servizii non-housing ( figura 2 ). .

{kind=link}

L'inflazione di i beni di u core hè cascatu drasticamente, in particulare per i beni durable, postu chì a pulitica monetaria più stretta è a lenta dislocazione di dislocazioni di l'offerta è di a dumanda l'anu purtatu. U settore di i veiculi motori furnisce una bona illustrazione. Nanzu à a pandemia, a dumanda di veiculi hè aumentata drasticamente, sustinuta da tassi d'interessu bassi, trasferimenti fiscali, spese ridotte in servizii in persona, è cambiamenti di preferenza da l'usu di u trasportu publicu è da a vita in cità. Ma per via di una carenza di semiconduttori, l'offerta di veiculi hè cascata. I prezzi di i veiculi sò sbulicati, è emerge un grande gruppu di dumanda pent-up. Cume a pandemia è i so effetti sò calati, a produzzione è l'inventarii sò cresciuti, è l'offerta hè migliorata. À u listessu tempu, i tassi d'interessu più altu anu pisatu nantu à a dumanda. I tassi d'interessu nantu à i prestiti di l'auto anu quasi radduppiatu da u principiu di l'annu passatu, è i clienti informanu chì sentenu l'effettu di i tassi più alti nantu à l'accessibilità. 2 In a reta, l'inflazione di i veiculi motori hè diminuitu drasticamente per via di l'effetti cumminati di sti fattori di offerta è di dumanda.

Dinamiche simili sò ghjucate per l'inflazione di i beni core in generale. Cum'elli facenu, l'effetti di a restrizzione monetaria duveranu vede più cumpletamente cù u tempu. I prezzi di e merchenzie core anu cascatu l'ultimi dui mesi, ma nantu à una basa di 12 mesi, l'inflazione di i beni core ferma assai sopra u so livellu pre-pandemia. Un prugressu sustinutu hè necessariu, è una pulitica monetaria restrittiva hè chjamata per ottene quellu prugressu.

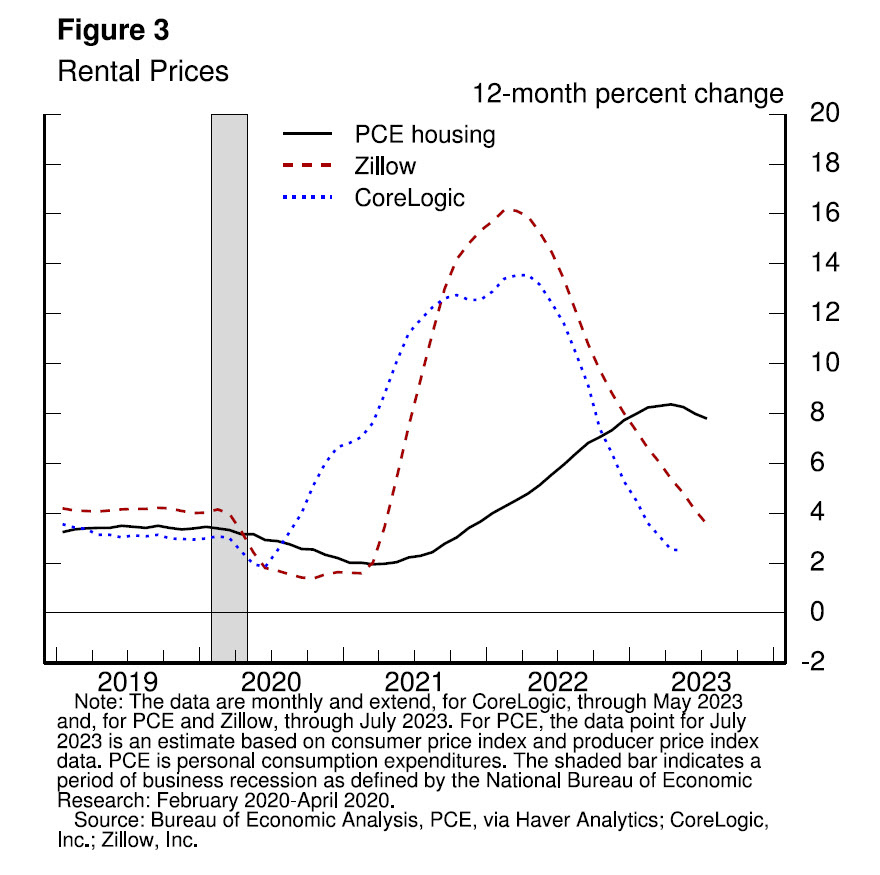

In u settore di l'abitazioni assai sensibili à l'interessu, l'effetti di a pulitica monetaria diventenu evidenti pocu dopu à u liftoff. I tassi di l'ipoteca anu radduppiatu annantu à u 2022, facendu chì l'iniziu di l'abitazione è e vendite cadenu è a crescita di i prezzi di l'abitazione à caduta. A crescita di i renti di u mercatu hà prestu prestu in u piccu è dopu hà diminuitu fermamente ( figura 3 ). 3

{kind=link}

L'inflazione di i servizii di l'alloghju misurata hà ritardatu questi cambiamenti, cum'è tipicu, ma hà cuminciatu à falà. Questa metrica di l'inflazione riflette l'affitti pagati da tutti l'inquilanti, è ancu l'estimazioni di l'affitti equivalenti chì puderanu esse guadagnati da e case occupate da u pruprietariu. 4 Perchè l'affittu cambia lentamente, ci vole u tempu per una diminuzione di a crescita di l'affittu di u mercatu per travaglià in a misura generale di l'inflazione. U rallentamentu di l'affittu di u mercatu hà cuminciatu solu di pocu tempu à vede finu à quella misura. U rallentamentu di a crescita di l'affitti per i novi affitti annantu à circa l'annu passatu pò esse cunsideratu cum'è "in u pipeline" è affetterà l'inflazione misurata di i servizii di l'alloghju annantu à l'annu à vene. In u futuru, se a crescita di l'affittu di u mercatu si stalla vicinu à i livelli di pre-pandemia, l'inflazione di i servizii di l'abitazione deve ancu calà versu u so livellu pre-pandemia. Avemu da cuntinuà à guardà i dati di l'affittu di u mercatu per un signalu di i risichi di l'upside and downside à l'inflazione di i servizii di l'alloghju.

A categuria finale, servizii non-housing, cuntene più di a mità di l'indice PCE core è include una larga gamma di servizii, cum'è l'assistenza sanitaria, i servizii alimentari, u trasportu è l'alloghju. L'inflazione di dodeci mesi in questu settore hè stata mudificata da u liftoff. L'inflazione misurata annantu à l'ultimi trè è sei mesi hà diminuitu, però, chì hè incuragisce. A parte di u mutivu di a modesta diminuzione di l'inflazione di i servizii non-housing finu à avà hè chì parechji di sti servizii sò stati menu affettati da i colli di a catena di supply chain globale è sò generalmente pensati chì sò menu sensibili à l'interessu cà altri settori cum'è l'alloghju o i beni durable. A pruduzzione di sti servizii hè ancu relativamente intensiva di travagliu, è u mercatu di u travagliu resta strettu. Data a dimensione di stu settore, qualchì prugressu ulteriore quì serà essenziale per restaurà a stabilità di i prezzi. À u tempu, a pulitica monetaria restrittiva aiutarà à rinvià l'offerta è a dumanda aggregata in un equilibriu megliu, riducendu e pressioni inflazionistiche in stu settore chjave.

L'Outlook

In quantu à e prospettive, anche se un ulteriore svolgimentu di e distorsioni legate à a pandemia duveria cuntinuà à mette una certa pressione discendente nantu à l'inflazione, a pulitica monetaria restrittiva hà prubabilmente ghjucà un rolu sempre più impurtante. Riturnà l'inflazione in modu sustenibile à u 2 per centu hè previstu di esige un periodu di crescita economica sottu à a tendenza, è ancu un pocu ammorbidimentu in e cundizioni di u mercatu di u travagliu.

A crescita ecunomica

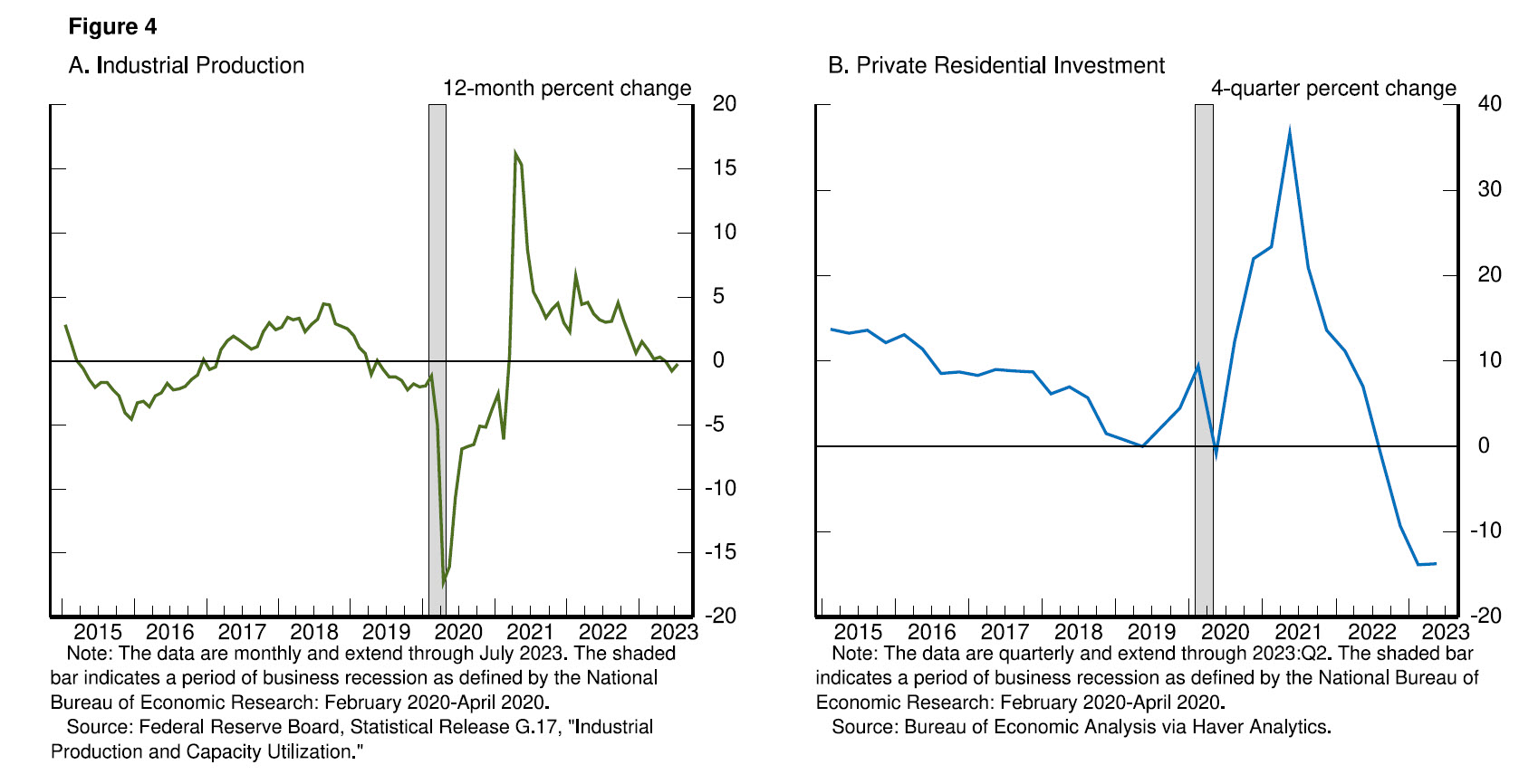

A pulitica monetaria restrittiva hà strettu e cundizioni finanziarii, sustene l'aspettativa di crescita sottu a tendenza. 5 Dapoi u simposiu di l'annu passatu, u rendimentu reale di dui anni hè aumentatu di circa 250 punti di basa, è i rendimenti reali à longu andà sò ancu più alti – di quasi 150 punti di basa. 6 Al di là di i cambiamenti in i tassi d'interessu, i standard di i prestiti bancari si sò stretti, è a crescita di i prestiti hà rallentatu bruscamente. 7 Un tali strettu di e cundizioni finanziarie larga cuntribuisce tipicamente à un rallentamentu di a crescita di l'attività ecunomica, è ci hè evidenza di questu in questu ciculu ancu. Per esempiu, a crescita di a pruduzzione industriale hà rallentatu, è a quantità spesa in l'investimentu residenziale hà diminuitu in ognuna di l'ultimi cinque quarti ( figura 4 ).

{kind=link}

Ma simu attenti à i segni chì l'ecunumia pò esse micca rinfriscata cum'è previstu. Finu à questu annu, a crescita di u PIB (prodottu domesticu grossu) hè ghjuntu sopra à l'aspettattivi è sopra a so tendenza più longa, è e letture recenti nantu à a spesa di u cunsumadore sò stati soprattuttu robusti. Inoltre, dopu à una decelerazione brusca in l'ultimi 18 mesi, u settore di l'abitazione mostra segni di ripiglià. L'evidenza supplementaria di una crescita persistente sopra à a tendenza puderia mette più prugressu nantu à l'inflazione in risicu è puderia ghjustificà un più strettu di a pulitica monetaria.

U mercatu di u travagliu

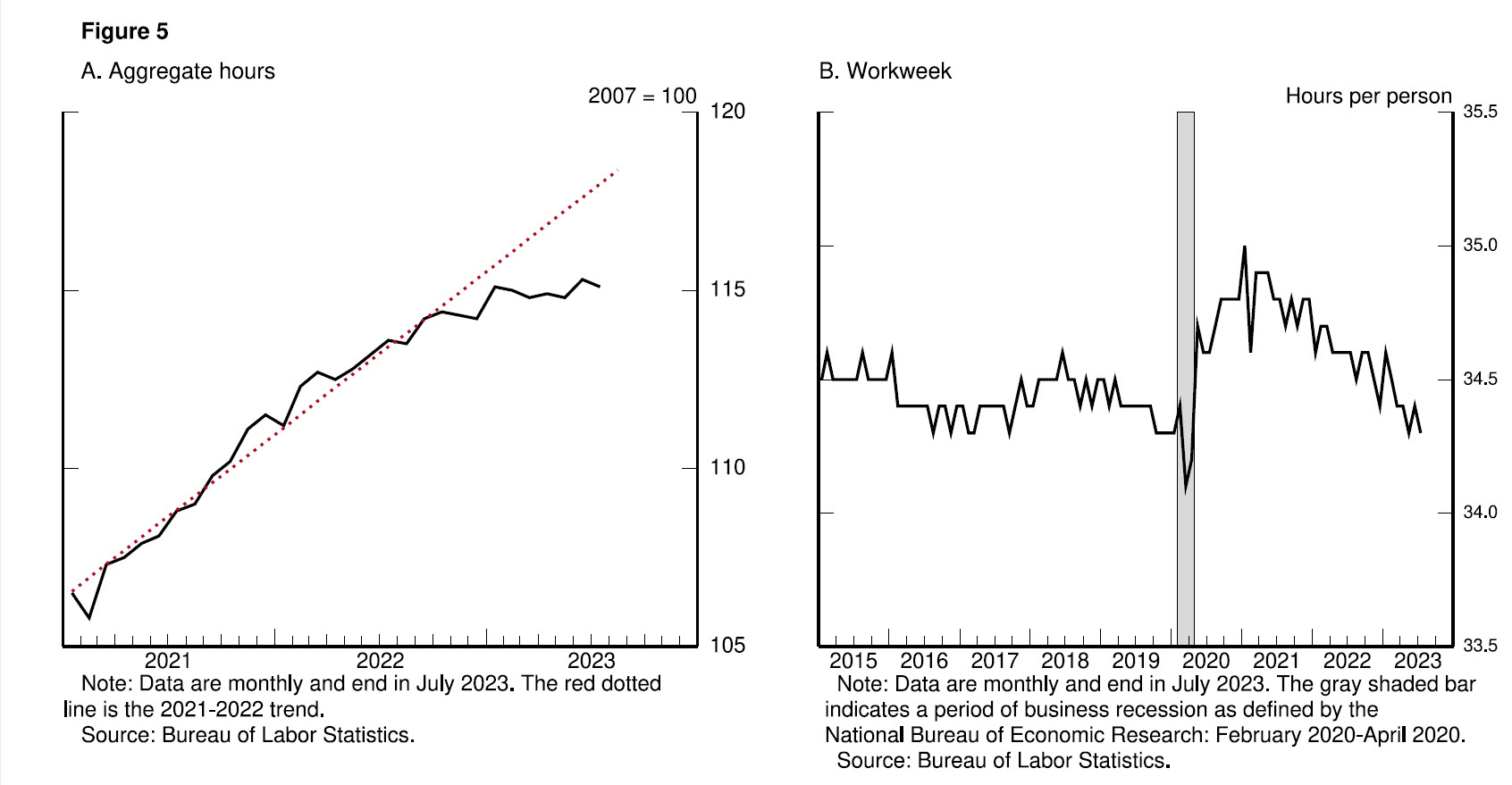

U riequilibriu di u mercatu di u travagliu hà cuntinuatu annantu à l'annu passatu, ma resta incompletu. L'offerta di travagliu hè migliorata, guidata da una participazione più forte trà i travagliadori di 25 à 54 anni è da un aumentu di l'immigrazione torna versu i livelli pre-pandemici. Infatti, u tassu di participazione à a forza di travagliu di e donne in i so primi anni di travagliu hà righjuntu un massimu di tutti i tempi in ghjugnu. A dumanda di travagliu hè ancu moderata. L'apertura di l'impieghi restanu altu ma sò tendenu più bassu. A crescita di u travagliu di u salariu hà rallentatu significativamente. L'ore tutale di travagliu hè stata piatta annantu à l'ultimi sei mesi, è a settimana di travagliu mediu hà diminuitu à a fine più bassa di a so gamma pre-pandemica, riflettendu una normalizazione graduali in e cundizioni di u mercatu di u travagliu ( figura 5 ).

{kind=link}

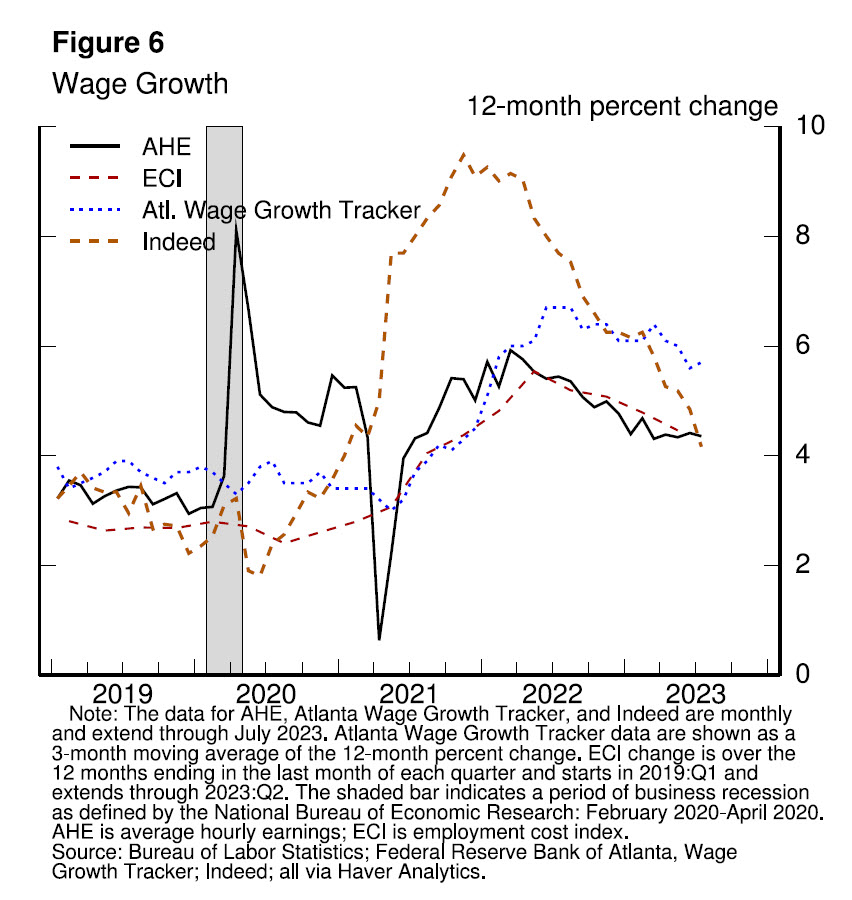

Stu riequilibriu hà facilitatu e pressioni salariali. A crescita di u salariu in una varietà di misure cuntinueghja à rallentà, ancu s'ellu hè gradualmente ( figura 6 ). Mentre chì a crescita di u salariu nominale deve ultimamente rallentà à un ritmu chì hè coherente cù l'inflazione di 2 per centu, ciò chì importa per e famiglie hè a crescita di u salariu reale. Ancu s'è a crescita di u salariu nominale hà rallentatu, a crescita di u salariu reale hè cresciuta cum'è l'inflazione hè cascata.

{kind=link}

Esperemu chì stu reequilibriu di u mercatu di u travagliu cuntinueghja. Evidenza chì a strettezza in u mercatu di u travagliu ùn hè più allughjatu puderia ancu chjamà una risposta di pulitica monetaria.

Gestione di l'incertezza è di u risicu longu u percorsu avanti

Dui per centu hè è ferma u nostru scopu di inflazione. Semu impegnati à ottene è sustene una pusizione di pulitica monetaria chì hè abbastanza restrittiva per riduce l'inflazione à quellu livellu in u tempu. Hè sfida, sicuru, per sapè in tempu reale quandu una tale postura hè stata ottenuta. Ci sò alcune sfide chì sò cumuni à tutti i cicli di stringhje. Per esempiu, i tassi d'interessu reale sò oghji pusitivi è assai sopra à l'estimazioni mainstream di a tarifa di pulitica neutrale. Videmu a pusizione attuale di a pulitica cum'è restrittiva, mettendu una pressione discendente nantu à l'attività ecunomica, l'assunzione è l'inflazione. Ma ùn pudemu micca identificà cun certezza a tarifa neutrale di l'interessu, è cusì ci hè sempre incertezza annantu à u livellu precisu di restrizzione di a pulitica monetaria.

Questa valutazione hè più cumplicata da incertezza nantu à a durata di i lags cù quale u strettu monetariu affetta l'attività ecunomica è in particulare l'inflazione. Dapoi u simposiu un annu fà, u Cumitatu hà risuscitatu a tarifa di pulitica da 300 punti basi, cumpresi 100 punti basi in l'ultimi sette mesi. È avemu riduciutu significativamente a dimensione di i nostri tituli. A larga gamma di stimi di sti lags suggerisce chì ci pò esse un trascinamentu più impurtante in u pipeline.

Al di là di queste fonti tradiziunali di incertezza pulitica, i dislocazioni di l'offerta è di a dumanda uniche à stu ciculu aumentanu più cumplicazioni per via di i so effetti nantu à l'inflazione è a dinamica di u mercatu di u travagliu. Per esempiu, finu à avà, l'apertura di u travagliu anu diminuitu sustancialmente senza aumentà a disoccupazione – un risultatu assai accoltu ma storicamente inusual chì pare chì riflette una grande dumanda eccessiva di travagliu. Inoltre, ci hè evidenza chì l'inflazione hè diventata più responsiva à a strettezza di u mercatu di u travagliu chì era u casu in l'ultimi decennii. 8 Questa dinamica cambiante pò persiste o micca, è questa incertezza mette in risaltu a necessità di una pulitica agile.

Sti incertezze, vechji è novi, complicanu u nostru compitu di equilibrà u risicu di stringhjendu a pulitica monetaria troppu cù u risicu di stringhje troppu pocu. Fendu troppu pocu puderia permette à l'inflazione di sopra à u target per esse arradicata è, infine, esige una pulitica monetaria per straccià una inflazione più persistente da l'ecunumia à un altu costu per l'impieghi. Fendu troppu puderia ancu fà dannu innecessariu à l'ecunumia.

Cunclusioni

Cum'è spessu u casu, simu navigendu da e stelle sottu un celu nuvoloso. In tali circustanze, considerazioni di gestione di risichi sò critichi. À e riunioni prossime, valuteremu u nostru prugressu basatu annantu à a tutalità di e dati è a prospettiva in evoluzione è i risichi. Basatu nantu à sta valutazione, prucederemu cun cura mentre decidemu s'ellu stringe più o, invece, mantene a tarifa di pulitica constante è aspittà più dati. Ripristina a stabilità di i prezzi hè essenziale per ottene i dui lati di u nostru mandatu duale. Avemu bisognu di stabilità di i prezzi per ottene un periodu sustinutu di forti cundizioni di u mercatu di u travagliu chì benefiziu tutti.

Cuntinuemu finu à chì u travagliu hè finitu.

Tyler Durden Ven, 25/08/2023 – 09:55

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/watch-live-fed-chair-powell-delivers-jackson-hole-speech u Fri, 25 Aug 2023 13:55:00 +0000.