“E l’America?” Di novu nantu à l’irresponsabilità di a Banca Centrale.

U postu nantu à l'irresponsabilità di u bancu cintrali hà suscitatu riazzioni in e rete soziale chì ponu esse tracciati in duie categurie.

A più diffusa, ma menu interessante, hè di u tipu Grillino decerebratu funziunalmente analfabetu, tipificatu da u bray inquisitoriale : "Ma site in guvernu oh, chì fate ooh!". Quì, induv'ellu ùn ci hè a malizia, ci hè una miseria culturale chì facia guasi a tenerezza, s'ella ùn facia rabbia. Per esempiu, manca a nuzione chì a Banca Centrale hè indipindente di u Guvernu, è per quessa chì quellu chì hè in u Guvernu (chì tandu seria qualcosa di sfarente di u Parlamentu, ma ci vole à capisce questu è trè neuroni, per quessa, ùn si ferma) ùn pò micca. fà qualcosa s'ellu cunsidereghja una pulitica monetaria sbagliata, salvu per criticà. O Diu, à dì a verità ùn hè micca cusì, hè peghju chè cusì : perchè una cosa si pudia fà, u Parlamentu puderia ancu fà, è s’è tù a sapete, hè grazia à mè : lascià daretu à u feticciu di l’indipendenza bancaria centrale ( chì hè tandu cunnessu à quella di l'esogenicità di i soldi di mercurie) è torna à una relazione sfarente trà a pulitica monetaria è a pulitica fiscale. Questa, a prima volta chì avemu statu à u guvernu, avemu pruvatu à fà cù gesti concreti . Un pezzu di ùn avè riesciutu sò i nove voti DECISIVI di i grillini, cusì, onestamente, chì avà venenu certi sculacciati d'ortotteri à dumandà mi "chì facciu oh!" Mi fa ancu girare un pocu, pensu legittimamente (ma pudete avè altre opinioni, è pudete ancu sprimelli in altrò), postu chì s'ellu ùn possu micca fà tuttu ciò chì vogliu hè in fondu a colpa di stupidi cum'è elli .

Tandu ci era un altru tipu di reazzione, più erudita, riferita à : « E l’America ? ».

Ebbè, parlemu !

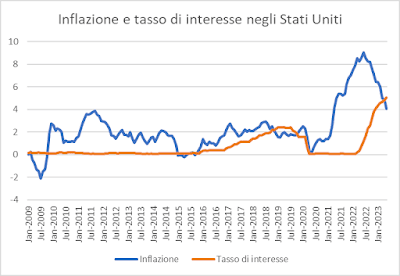

(dati di inflazione vene da quì è dati di tassi d'interessu da quì ).

Quì avemu a tendenza di a tarifa d'inflazione è a tarifa d'interessu di pulitica (a tarifa di fondi federali ) in i Stati Uniti. In un sguardu hè assai simili à quellu di l'Eurozona, ma ci sò parechje diffirenzii è pudemu pruvà à induvinà da stu graficu, induve a Eurozona hè "puntata":

o ancu, per una leggibilità sfarente è forse megliu, « sballendu » e duie inflazioni :

è i dui tassi d'interessu:

Cumincià cù l'inflazione, se fighjate à u gràficu, vi vede chì l'inflazione di i Stati Uniti è quella di l'Eurozona si movenu in una manera assai simili, ma u primu pare avè anticipatu u sicondu pocu. In altri palori, l'inflazione in l'Eurozona pare esse più correlata cù l'inflazione di i Stati Uniti uni pochi di mesi prima di l'inflazione cuntempuranea. Infatti, un cuntrollu rapidu mostra chì in media questu hè u casu:

A correlazione più forte hè trà l'inflazione europea attuale è quella di i Stati Uniti quattru mesi prima (à lag -4). Allora sapendu ciò chì succede à i prezzi medii ci informa di ciò chì succede quì in pochi mesi. Di sicuru, hè una relazione statistica: nunda di petra (ma qualcosa di abbastanza evidenti in u mudellu di e dati).

In quantu à i tassi d'interessu, però, in l'anni di a prima crisa glubale (in fondu da u principiu di u graficu à u 2013) notate una attitudine di pulitica monetaria più aggressiva (un tassu d'interessu più altu) in l'Eurozona cumparatu cù l'USA. , chì hè ghjuntu prima à i tassi d'interessu zero. U cuntrariu succede da u 2016 à u 2020 : i Stati Uniti aumentanu i tassi, finu à u 2,5%, mentre chì l'Eurozona li mantene à zero (malgradu l'inflazione vicinu à u 2%). Ovviamente questu hè u periodu di a svalutazione competitiva di l'euro, guidata da i tassi di interessu. Per capisce bè questu puntu, ricurdemu chì:

- u tassu di scambiu hè u prezzu di una munita in termini di l'altru (per esempiu, u prezzu di l'euro in dollari) è, cum'è tutti i prezzi, hè sottumessu à a lege di l'offerta è di a dumanda, per quessa, si cresce s'ellu ci hè dumanda di euru, è caduta s'ellu ùn ci hè micca dumanda;

- una munita hè dumandata sia per cumprà merchenzie chì i prezzi sò stabiliti in quella valuta, sia per cumprà prudutti finanziari emessi in quella valuta;

- capitali cerca u megliu ritornu per u listessu risicu, dunque si move da l'Eurozone à l'USA quandu u tassu d'interessu US hè più altu ch'è l'europea, cercandu i bonds US denominati in dollari, è vice versa quandu i tassi sò più altu in l'Eurozone;

- in cunseguenza, s'è u tassu d'interessu di i Stati Uniti cresce in quantu à quellu di l'eurozona, u prezzu di l'euro in dolaru scende, è vice versa se u tassu d'interessu di l'eurozona s'alza relative à quellu di i Stati Uniti.

Stu fenominu pò esse vistu abbastanza chjaramente si rapprisentamu in u stessu graficu a diffarenza trà u tassu US è u tassu di l'eurozona (aranciu rottu) è u scambiu EURUSD (verde rottu):

Hè chjaru chì a correlazione hè inversa (s'è unu cullà, l'altru scende) è hè abbastanza forte (per i tecnichi: -0,72). Da ghjennaghju 2009 à lugliu 2019, a diffusione trà a tarifa di i Stati Uniti è l'EZ hè aumentata di più di quattru punti, da -2 à +2, prima per via di a caduta di i tassi europei da circa 2 à zero, è dopu per via di a crescita. in i tassi di i Stati Uniti da cero à più di 2. In tuttu stu periodu, u dollaru s'hè rinfurzatu contr'à l'euro, è per quessa l'euro hà persu progressivamente u terrenu contr'à u dollaru, chì, cum'è avemu dettu parechje volte, hà fattu i beni tedeschi eccessivamente prezzu per i cumpratori americani, cù e cunsequenze cunnisciute (l'accusazione di devaluazione competitiva da i Stati Uniti versu l'Eurozona).

Cù Covid ci truvemu in sincronia cù a tarifa zero, finu à l'ultima surge, chì serà megliu ingrandà:

In i Stati Uniti, l'inflazione hà cuminciatu prima è hà cullatu prima. In l'Eurozona sta storia hè spenta da quattru à cinque mesi. Quandu l'inflazione era 9% in i dui paesi in u ghjugnu 2022, u tassu d'interessu in i Stati Uniti era 1,68%, è sempre zero in Italia. Dicemu chì u BCE hà prubabilmente avutu una idea un pocu "rampiniana" di l'inflazione (pensava chì seria di corta durata).

A dicu un altru modu. Vi ricordate quandu vi dicu chì era preoccupatu di u livellu particularmente bassu chì i tassi d'interessu veri avianu righjuntu ? Cù dati finu à a mità di 2022, pareva cusì:

(sò sferenti tassi, ma l'essenza di a materia hè a stessa) è a mo preoccupazione espressa à l'epica (nuvembre 2022) era chì storicamente una situazione di stu tipu implica una correzione brusca, un " momentu Volcker ". Avà a correzione brusca hè accaduta, vede, è hè di un ordine di grandezza chì in realtà ci porta à i primi anni 1980:

In l'USA era più puntuale è più efficau (i tassi d'interessu veri tornanu à u territoriu pusitivu). In l'Eurozona, menu puntuale è in tuttu, per avà, relativamente menu viulente. U puntu, però, hè chì u tessulu produtivu di l'Eurozona hè debilitatu da tuttu ciò chì sapete bè da avà. Un "momentu Volcker", ùn pudemu micca permette, ma ancu l'altri micca tantu: u debitu ùn hè micca solu publicu è micca solu talianu.

Ma ci hè più.

L'analisi chì avemu fattu sopra di a relazione trà u tassu di l'interessu è u scambiu ci face riflette nantu à u fattu chì per u BCE , ùn seguità u percorsu ascendenti di a Fed significa lascià u tassu di scambiu scorri in discendenza, alimentendu più squilibri glubale, è pruvucannu più ritorsioni. da i Stati Uniti . Ancu perchè, dopu à u slap derivanti da i costi di gasu, l'Eurozona hà tornatu à fà a so cuntribuzione significativa à questi sbilanciamenti, riturnendu à e pusizioni di surplus strutturale quo ante :

Pudemu un altru modu: simu di fronte à un altru fallimentu di a cunfigurazione unica di e nostre istituzioni monetarie (vale à dì, in breve: a munita unica). Per parechji dicennii, ci hè statu assai riflessione nantu à u fattu chì una sola rata di interessu (net of spreads ) averia purtatu à inefficiencies in a presenza di ciò chì l'economisti chjamanu scossa asimmetrica (è scossa simmetrica capaci di corpu, cum'è aghju spiegatu quì ), vale à dì in situazioni micca pocu frequenti in quale (cum'è avà) certi paesi (noi) sò in espansione è altri (Germania) sò in recessione. A quistione hè stata fatta cusì : si un paese cresce è l'altru fala, chì deve fà u BCE ? Curb u paese in crescita alzendu u ritmu, o aiutà à quellu chì hè cascatu abbattendu? Ma guasi nimu, quant'è a so cunniscenza, ùn hà insistitu annantu à l'aspettu internaziunale di a quistione, chì tandu saria statu u determinante, postu chì, cum'è altre nutizie mostranu, in u cuntestu occidentale l'UE hè un satellitu di u A putenza imperiale di i Stati Uniti (a cunsideru fattu è ùn sò micca interessatu à ghjudicà) : s'ellu ci hè un paese cù un surplus di bilanciu di pagamentu, è unu cù un deficit, chì deve fà u BCE ? Aumentà u tassu d'interessu per elevà u tassu di scambiu è riduce u surplus di l'anzianu, o diminuite u tassu d'interessu per calà u tassu di scambiu è riduce u deficit di l'ultimi? U prublema hè chì calà (o micca calà) u tassu d'interessu significa mette un dito in l'ochju di i Stati Uniti, per i motivi chì vi aghju spiegatu (u cambiu cede, u surplus europeu "spruzza", i Stati Uniti). irritate).

Ci hè stata ancu menu riflessione (da i "boni" economisti, quelli di u tabacco scalabile , per dì) nant'à l'interazzione trà isse duie dimensioni (a interna è quella internaziunale) di a pulitica monetaria. Una volta ci sò aiutati da l'attualità, chì presentanu una situazione piuttostu intricata, perchè u paese chì hè più paese di l'altri, in European Animal Farm, vale à dì a Germania, hè in recessione, è dunque averia bisognu di tassi d'interessu bassu (per favurizà domesticu). creditu), ma hà ancu tornatu à u so surplus siderale:

è dunque, s'ellu intende di vultà in una pusizioni più equilibrata vis-à-vis di i paesi stranieri, avaristi bisognu di tassi d'interessu elevati (per elevà u livellu di u tassu di scambiu è per cunsequenza frenà l'esportazioni – ancu s'è u post precedente ci mostrava una più articulatu). Ma di sicuru un paese abituatu à campà di soldi d'altri (l'espurtazioni di un paese sò spese – soldi – d'altri paesi) hà difficultà obiettivu à cambià a traiettoria, malgradu l'appelli di i banchieri cintrali in favore di una crescita più salariata . S'ellu si aghjunghjenu à e considerazioni nantu à l'equilibriu di u putere trà u putere federale efficiente di i Stati Uniti è u "putere" inefficientu di l'Unione, debilitatu da una somma di differenze è di tensioni interne, prima di tuttu ciò chì trà l'orientazione pulitica supranaziunale è i prucessi demucratici naziunali. , avete capitu bè chì l'inversione di u cursu di l'aumentu di i tassi ùn serà micca assai simplice, è chì, à a fine, a lotta contru l'inflazione hà tuttu ciò chì vede. In più di questu, duvemu forse guardà u scambiu è a situazione di u debitu di i diversi paesi. Perchè à a fine, a chjave per capiscenu a situazione in quale ci truvemu deve esse cercata in u trilema di Reinhart è Sbrancia esposti quì parechje volte: default, iperinflazione o crescita?

Ovviamente ùn tocca à noi à sceglie : però, averemu l'uppurtunità di vultà in u sughjettu, è in questu sensu ci venenu qualchi lampi di speranza da u FMI. Parleremu prestu.

Questa hè una traduzzione automatica da a lingua italiana di un post scrittu da Alberto Bagnai è publicatu in Goofynomics à l’URL https://goofynomics.blogspot.com/2023/07/e-lamerica-ancora-sullirresponsabilita.html u Mon, 03 Jul 2023 10:54:00 +0000.