Dissonanza Monetaria Vs Fiscale … È u Ritornu di QE

Dissonanza Monetaria Vs Fiscale … È u Ritornu di QE

Scritta da Kevin Smith è Tavi Costa via Crescat Capital,

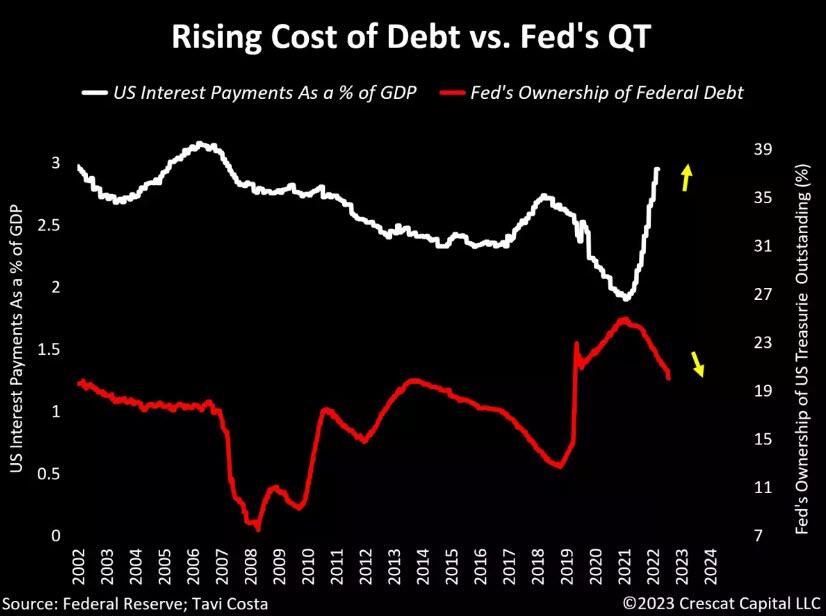

L'autorità monetarie è fiscali attualmente gestiscenu ciò chì credemu sò pulitiche divergenti insostenibili. L'aumentu simultaneo di u costu di u debitu da i banche cintrali è a so riduzzione deliberata di l'attivu di u bilanciu hè completamente incongruente cù a crescita esponenziale di u debitu di u guvernu.

Dopu à l'era COVID, avemu intrutu in un periodu di dominanza fiscale trà e economie sviluppate maiò. Dunque, u pesu crescente di u debitu hè digià vicinu à i livelli storichi è cumposti à un ritmu alarmante.

Per sustene l'attuale diluviu di u gastru di u guvernu, credemu chì hè inevitabbile chì a Fed è l'altri autorità monetarie ripiglià u so rolu fundamentale cum'è i finanziatori primari di u debitu di u guvernu.

E pulitiche di strettu quantitative sò a versione propria di i banche cintrali di un "tettu di debitu" illusorio, una misura disciplinaria chì deve esse invertita in modu coerente in a pratica.

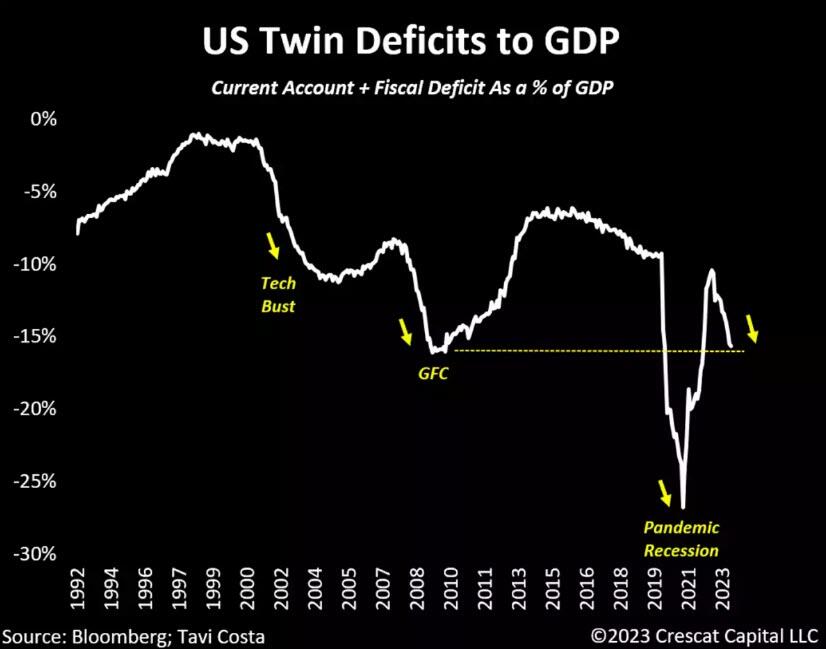

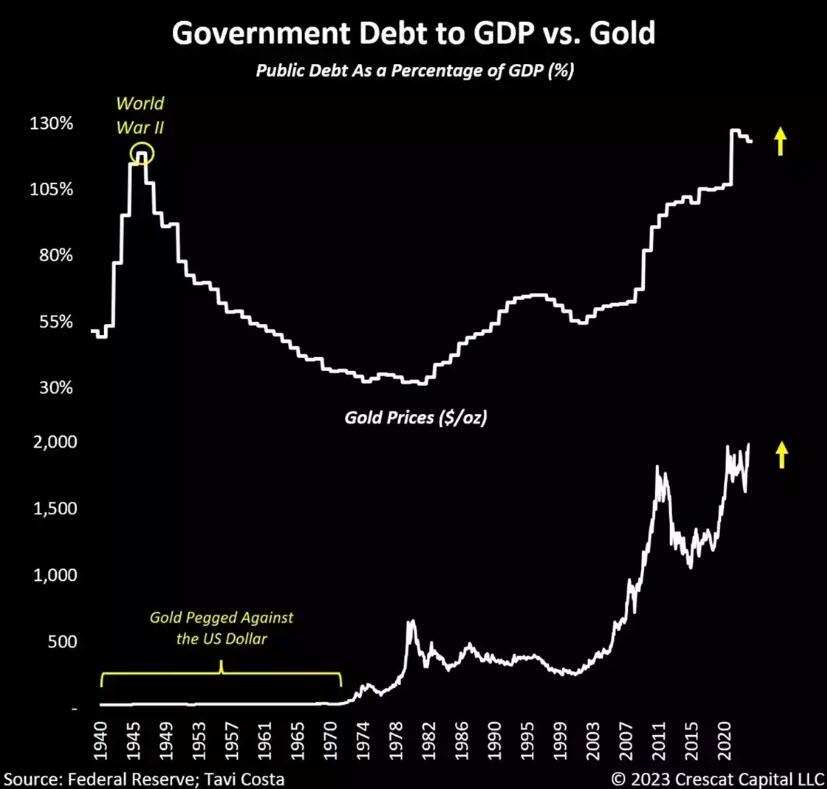

Twin Deficits à Livelli GFC

L'enfasi primaria di a nostra ricerca serà centrata nantu à i Stati Uniti, chì avà soffre di deficit gemelli chì sò severi quant'è quelli chì anu sperimentatu durante i peggiori parti di a Crisi Finanziaria Globale. Stu fattore hà cuntribuitu à a debule recente in u dollaru americanu. Tuttavia, una preoccupazione ancu più grande hè l'indicazione chì questu rapprisenta un prublema strutturale in corso chì hè sempre in u prucessu di evoluzione.

Nota chì cù ogni recessione precedente, sta misurazione hà righjuntu novi minimi. Questu enfatizeghja ancu l'impurtanza di pussede l'assi duri in questu ambiente.

L'impulsu fiscali chì si vultò

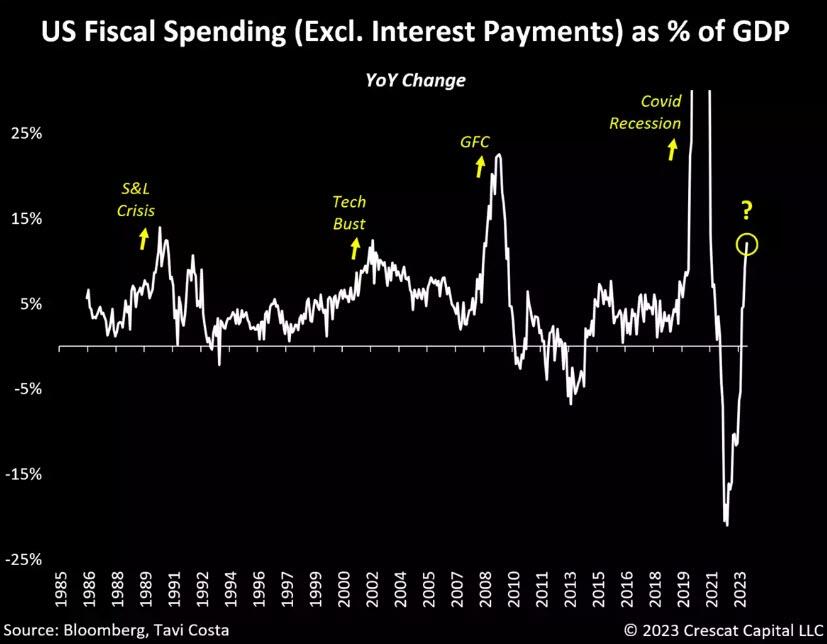

A realità hè chì l'agenda fiscale à una scala glubale ùn hè mai statu più espansiva. Mentre chì a severa inuguaglianza di l'oghje è i prublemi di ricchezza di ricchezza anu purtatu à prugrammi suciali di u guvernu più grande paragunatu à e norme storiche, l'aumentu di e tensioni geopolitiche aggravanu ancu u prublema. I paesi ricunnoscenu l'impurtanza di rinfurzà a spesa di difesa è a necessità cruciale di riduce l'interdipendenza trà i partenarii cummerciale rivitalizzandu e capacità di fabricazione domestica. À fiancu à sta tendenza di reindustrializazione, in particulare trà l'ecunumie G-7, i guverni persistanu à favurizà una rivoluzione sustanciale di l'energia verde, chì necessita una rivisione significativa di l'infrastruttura.

Infatti, in i Stati Uniti, l'impattu di tali alti livelli di spesa di u guvernu hè evidenti in i dati. Escludendu i ricevuti fiscali, chì anu diminuitu à livelli paragunabili à quelli vistu durante e recessioni, a spesa fiscale solu rapprisenta un sustanziale 25,4% di u PIB nominali in i Stati Uniti. Hè più altu di ciò chì avemu sperimentatu dopu a crisa finanziaria glubale o qualsiasi altra crisa in a storia fora di a recessione di Covid quandu l'ecunumia era in pienu bloccu.

Mentre i pagamenti d'interessu crescenu in modu esponenziale, questu cuntribuisce ancu à un percentinu relativamente chjucu di i spesi fiscali generale. Per esse specifichi, conta menu di 10% di questu. I pagamenti di l'interessi sò stati vicinu à u 15% di u gastru di u guvernu in l'anni 1980 è 1990 quandu i tassi d'interessu eranu più alti. Stu numeru hè stallatu per suffriri un aumentu sustanziale è hà u putenziale di creà un prublema più grande prestu.

Tuttavia, l'impulsu fiscale di i Stati Uniti hè diventatu pusitivu in una manera significativa di pocu tempu, soprattuttu quandu u calculu nettu di pagamenti d'interessi, chì hè oghji un 12% annantu à una basa annu.

In un ambiente di crescita ecunomica sana, i rivenuti fiscali tipicamenti aumentanu mentre a spesa di u guvernu tende à calà. Tuttavia, a situazione d'oghje hè una inversione cumpleta di sta tendenza.

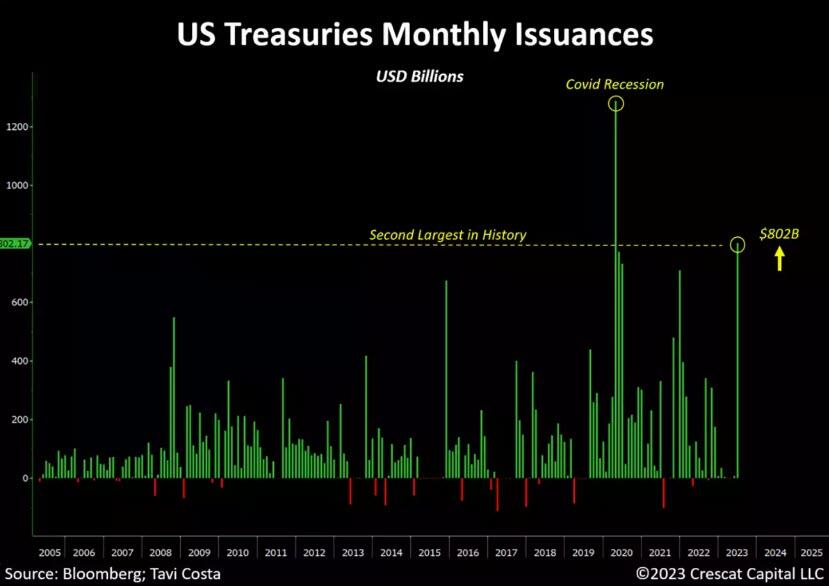

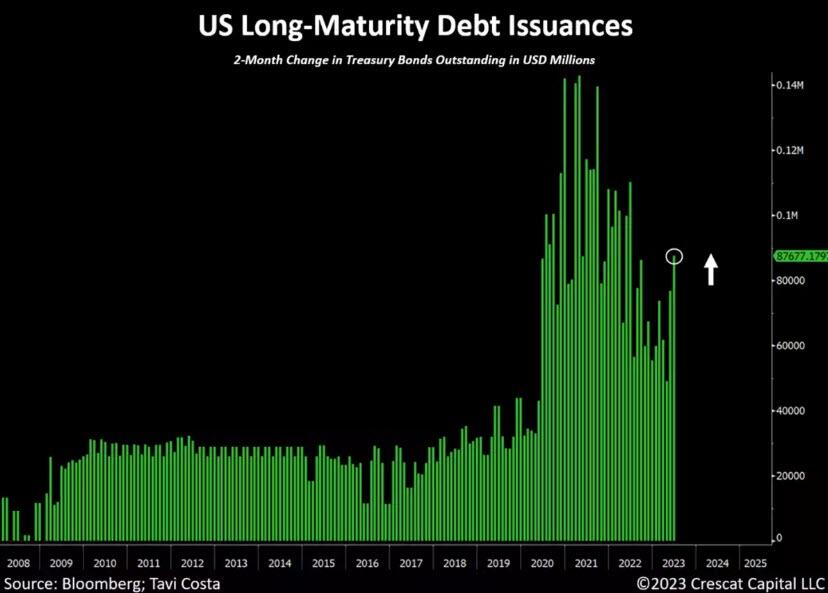

A seconda emissione più grande di a storia

I Stati Uniti operanu attualmente cum'è s'ellu era affruntatu un altru bloccu pandemicu da una perspettiva di spesa fiscale è emissione di debitu, ma ci hè una differenza critica. Piuttostu chè u finanziamentu di a Fed più di u 50% di i Tesorieri di novu emissione, si riducenu i so attivi di bilanciu à u ritmu più veloce in a storia.

Hè impurtante di cunsiderà chì, à u cuntrariu di a ricuperazione da a crisa finanziaria glubale, l'altri banche cintrali ùn anu micca acquistatu ancu sti ligami di u guvernu. In fattu, i titulari stranieri attualmente possedenu solu circa u 20% di tutti i Treasuries pendenti, marcandu u livellu più bassu in quasi duie decennii.

Dopu à a risoluzione di l'accordu di u tettu di u debitu, u guvernu di i Stati Uniti hà digià emessu più di $ 1 trilione di US Treasuries. In particulare, u mese di ghjugnu hà vistu a seconda emissione più grande di a storia.

Ùn solu i Treasuries à Corta Maturità

Cum'è anticipatu da u mercatu, una parte significativa di queste emissioni hè custituita da T-Bills, chì sò strumenti di maturità à cortu termini. Tuttavia, ciò chì pare esse fora di u radar hè u fattu chì ci hè statu ancu una emissione sustanziale di Treasuries di più longa durata in l'ultimi mesi.

L'aumentu significativu di l'offerta generale di questi strumenti sovrani esercita una pressione addiziale nantu à i rendimenti à longu andà, cuntribuiscenu à a so crescita cuntinua.

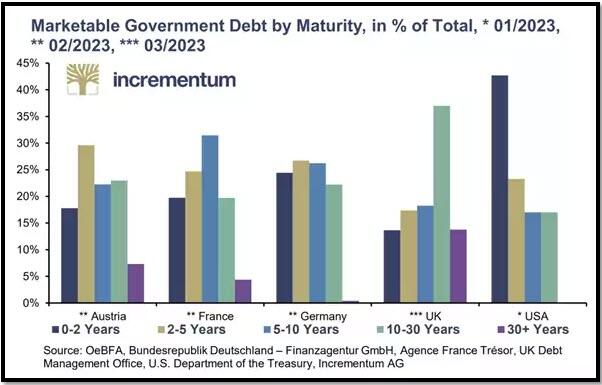

Quasi a mità di u debitu federale matura in dui anni

Per reiterà, ancu s'è i pagamenti d'interessi di i Stati Uniti rapprisentanu menu di 10% di i spese fiscali totali, questi obblighi sò prubabilmente cresce ancu più in i prossimi dui anni. Eccu un mutivu principale per quessa:

I Stati Uniti anu bisognu di rifinanzià quasi a mità di u so debitu naziunale in menu di 2 anni. Cum'è un ricordu, i tassi di interessu eranu à 0% solu 15 mesi fà.

Se u guvernu decide di reissue sti Treasuries maturing in strumenti di cortu-durata, cum'è hà fattu pocu tempu dopu à l'accordu di u tettu di u debitu, sti obbligazioni duveranu esse rinviate à più di 5% di tassi d'interessu.

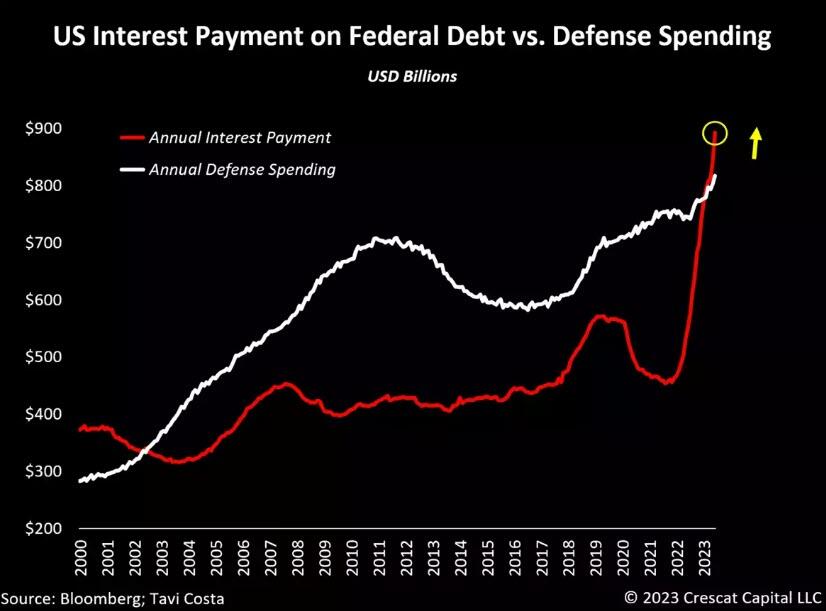

U costu crescente di u debitu

Mentre u guvernu di i Stati Uniti cambia l'attenzione per aumentà e spese militari da livelli storicamente depressi, i pagamenti attuali d'interessi nantu à u debitu Federale anu digià superatu a spesa di difesa annuale.

Questu hè prubabilmente i tappe iniziali di una tendenza, è s'ellu ùn hè micca implementatu suluzioni, l'altri cumpunenti di l'agenda fiscali pò esse prestu limitati da u costu crescente di u debitu.

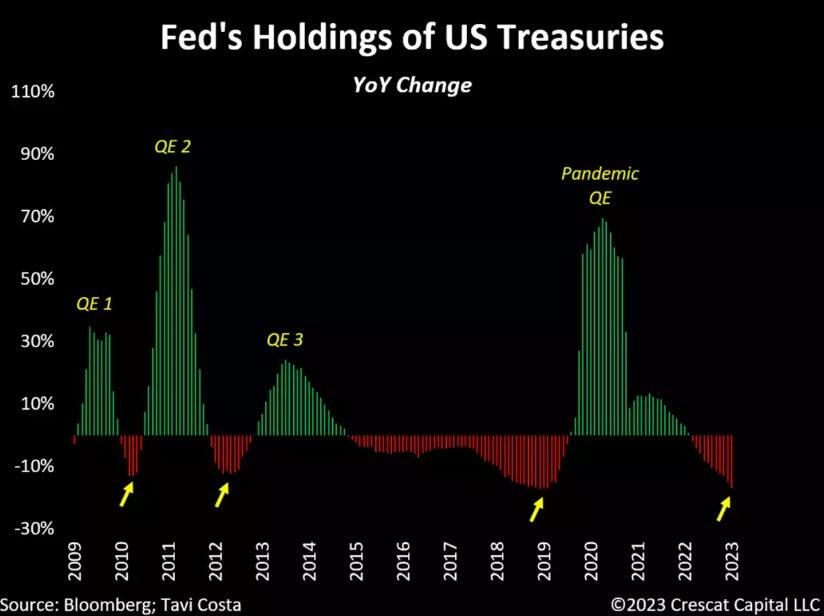

Cuntrolla di a curva di rendimentu: una materia di tempu

A nuzione di una ecunumia "migliora" chì hè ligata à i rendimenti crescente pare cumplettamente ridiculu in a nostra vista. U prublema di u debitu di i Stati Uniti ùn hè micca solu à livelli sbalorditivi, ma hè ancu cumpostu à quasi 10% annu, mentri a Fed cuntinueghja à sminuisce i so tene di u Tesoru à un ritmu record. Chì dà ?

Basatu annantu à l'analisi di u ritmu di cambiamentu, ci hè stata una diminuzione di 17% in i fondi di a Fed di i Treasuries di i Stati Uniti. Curiosamente, i mudelli storichi suggerenu chì cuntrazzioni simili di bilanciu anu purtatu à a Fed per eventualmente invertisce a so pulitica.

In vista di a magnitudine attuale di l'emissioni di u Tesoru chì inundanu u mercatu oghje, chì risultatu in una pressione alzata nantu à i rendimenti à longu andà, credemu chì a pressione pulitica micca scritta per implementà e pulitiche di "controlu di curva di rendimentu" hè digià cuminciatu à gonfià. L'inclinazione di a Fed per implementà tali pulitiche pò esse solu se l'ecunumia hè in una recessione, chì pensemu chì hè a strada di a minima resistenza oghje.

Gold: Una Valve di Escape

L'investimentu in l'oru implica una scumessa nantu à a nuzione chì u prublema di u debitu si deteriorarà più da u so statu attuale.

U periodu di l'anni 1940 era una analogia storica persuasiva à l'oghje datu a gravità di u prublema di u debitu attuale. Tuttavia, ci hè una distinzione maiò chì hè spessu ignorata. Duranti stu tempu, u dollaru americanu era effittivamenti ligatu à i prezzi di l'oru, facendu u metale una alternativa d'investimentu impraticabile.

Oghje, cù i prezzi unpegged, hè assai prubabile chì u capitale sviarà da i Treasuries di i Stati Uniti è flussu in oru. Questu diventa particularmente cruciale in un mumentu chì u guvernu cuntinueghja à emette una inundazione di strumenti di debitu in u mercatu dopu avè accunsentutu per allargà u limitu di u debitu.

Oghje, u metallu hè prubabile di serve cum'è una valvula di fuga per quelli chì cercanu l'ultima forma di prutezzione durante i tempi di debitu è di crisi monetaria.

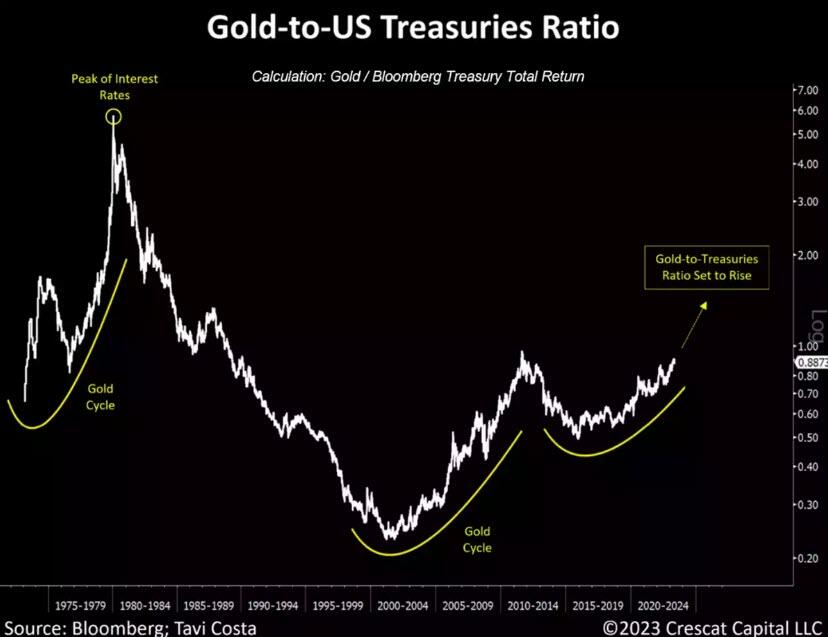

Gold > Treasuries

Se u ragiunamentu per pussede i Treasuries di i Stati Uniti oghje hè solu basatu annantu à a premessa chì u sistema ùn pò micca suppurtà tassi d'interessu sustinibili, allora l'oru hè una scelta assai superiore.

Hè un attivu neutru senza risicu di contrapartita chì porta ancu seculi di storia credibile cum'è paradisu è alternativa monetaria.

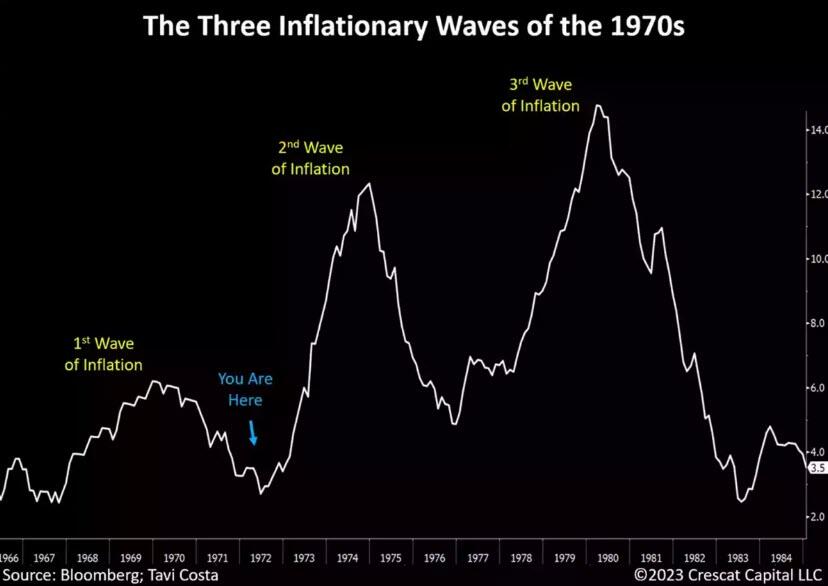

Inflazione in un prucessu di fondu

Cum'è l'effetti di basa anu ghjucatu un rolu cruciale in a riduzzione di i tassi d'inflazione, anticipemu chì l'effettu oppostu hè in l'orizzonte, cù l'Indice di Prezzi di Consumatore (CPI) prubabilmente ghjunghje à un fondu in un futuru vicinu.

U rapportu CPI di a settimana passata hà marcatu una tappa significativa, postu chì hè a prima volta in 102 anni chì avemu assistitu à dodici mesi consecutivi di CPI in calata annantu à l'annu. L'ultima volta chì avemu avutu una tale situazione hè stata in u 1921 dopu a pandemia di a gripe spagnola, chì hà marcatu u fondu attuale per i tassi di inflazione à -15,8%. Oghje, dopu a listessa sequenza mensuale di CPI caduta, a tarifa hè sempre pusitiva è sopra à u scopu di a Fed.

L'enfasi eccessiva nantu à a recente rallentamentu di l'inflazione pare esse arradicata in l'analisi di retrovisione. In fattu, dapoi u rapportu CPI di a settimana passata, u petroliu hè sbulicatu, l'oru si ritrova sopra à $ 2,000, l'argentu hà aumentatu, è i prudutti agriculi anu apprezzatu assai.

Mentre chì l'ambiente macrou di l'oghje differisce da quellu di l'anni 1970 o 1940, una lezziò da a storia ferma: l'inflazione tende à sviluppà in ondate. Avemu vistu pocu tempu à a cunclusione di a prima onda è prubabilmente in u prucessu di ghjunghje à un fondu in u periodu di decelerazione recente, cù una nova trajectoria ascendente in corso. U mutivu primariu di questu hè a persistenza di prublemi strutturali sottostanti chì cuntinueghjanu à guidà i tassi di inflazione più altu:

-

A spirale di u salariu-prezzu, in particulare guidata da i segmenti à pocu redditu di a nostra sucità

-

Limitazioni di fornitura in corso per via di un sottoinvestimentu cronicu in l'industrii di risorse naturali

-

Livelli irresponsabili di spesa di u guvernu

-

Escalating tendenzi di deglobalization, chì necessitanu a rivitalizazione di e capacità di fabricazione in l'ecunumia.

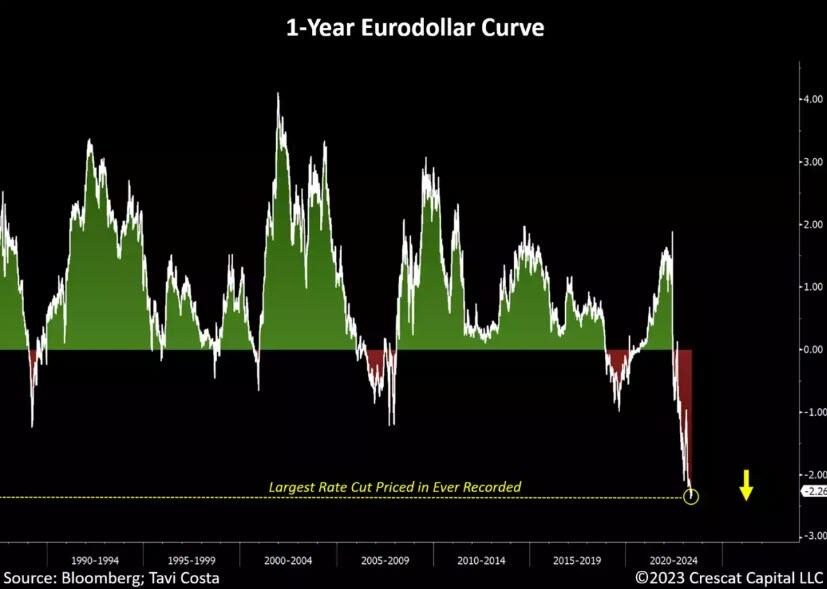

Aspettative di tagliu di tassi d'interessu: Un cunsensu affollatu

Hè vale a pena evidenziate chì, malgradu u forte potenziale per i tassi d'inflazione per esse in u prucessu di funding out, a curva di l'eurodollaru hè attualmente u prezzu in i più grandi taglii di tassi d'interessu in a storia di u cuntrattu per l'annu dopu.

L'investitori sò assai prubabile di esse chjapputu cum'è CPI cumencia à accelerà di novu, purtendu l'autorità monetarie di i Stati Uniti per mantene i tassi di fondi Fed più alti per più longu è ancu impegnà in aumenti di tassi supplementari in u cortu turnu finu à chì i so scopi di recessione ponu esse più chjaramente realizati.

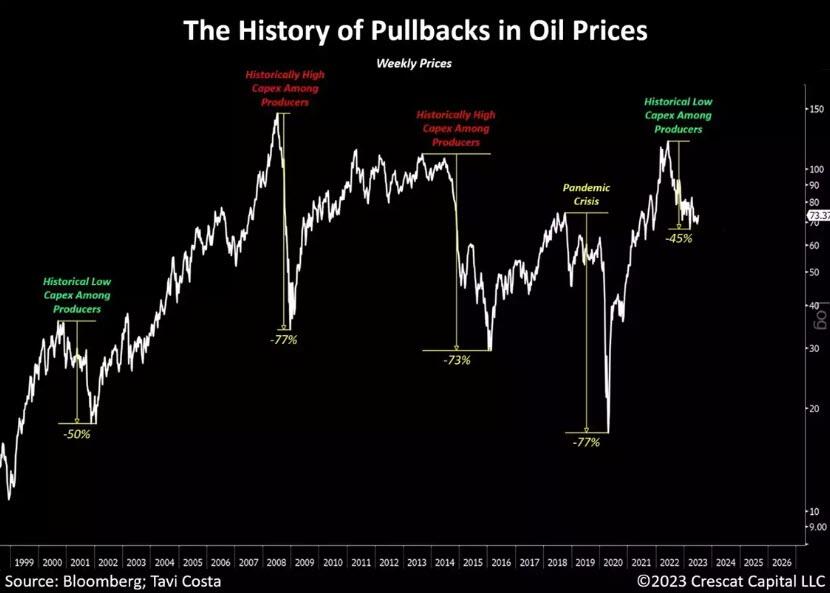

U casu upside per l'oliu

Dopu avè calatu di 45% da i so ricenti alti, u risicu / ricumpensa per cumprà l'oliu oghje pare assai distortu versu u latu. Escludendu l'eventu di a crisa pandemica, pudemu osservà dui tipi di ritiri di i prezzi di u petroliu in l'ultime decennii:

-

U GFC è a fusione di u mercatu di l'energia di u 2014 anu risultatu in una calata media di circa 75% da u piccu à u minimu.

-

Duranti u bustu tecnologicu, u calatu era vicinu à u 50%

In l'ambiente attuale, credemu chì ci sò forti similitudini à u principiu di l'anni 2000, in particulare in termini di spesa di capitale storicamente depressa.

Malgradu u risicu di un scossa di dumanda, chì hè digià largamente riflessu in i prezzi attuali, in u nostru scopu, l'offerta di petroliu ferma incredibbilmente stretta cù a produzzione sempre sottu à i livelli pre-pandemichi. A cuntrariu di un annu o dui anni fà, u guvernu hà digià sbulicatu e so riserve strategiche di petroliu à livelli chì ùn anu vistu da l'anni 1980.

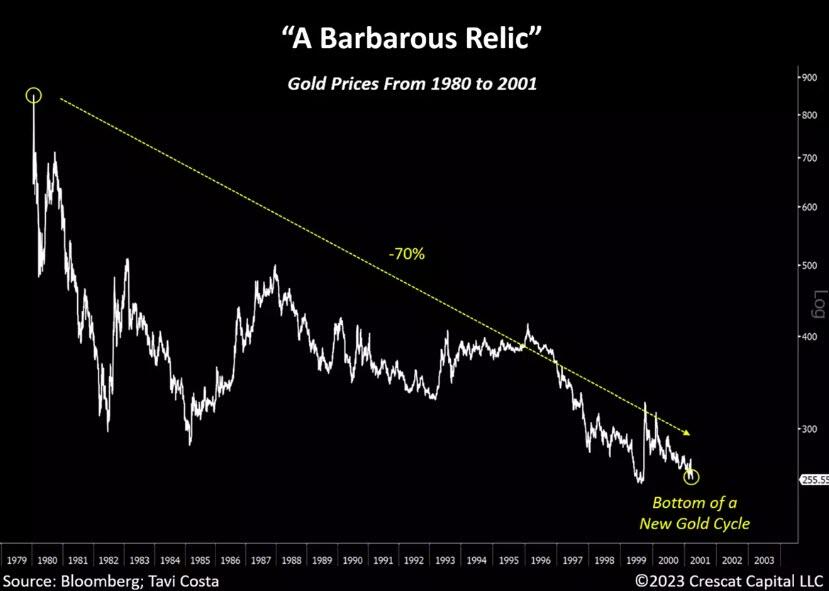

Gold: "Una reliquia barbare"

U scetticismu attuale chì circundava l'oru porta ricordi di a fini di l'anni 1990, quandu i mercati di l'equità sò aumentati per via di l'eccitazione chì circundava l'emergenza di Internet. Duranti stu tempu, i prezzi di l'oru anu sperimentatu una diminuzione significativa di più di 70% in 21 anni, sottumessi à quasi tutti l'altri classi di attivu (primu graficu sottu).

Certi investitori menu sperimentati anu ancu etichettatu u metallu cum'è una reliquia barbara.

In ogni casu, i mercati spessu sfidanu l'aspettattivi cunvinziunali, è quellu periodu hà marcatu u fondu di i prezzi di l'oru, inizendu una nova tendenza à longu andà, propulsendu l'oru in un mercatu di toru seculare chì durò più di una dicada.

Dopu à u periodu citatu, i prezzi di l'oru si sò imbarcati in una trajectoria ascendente rimarchevule, offrendu una di e prestazioni più impressiunanti in a so storia (vede u sicondu graficu sottu).

In particulare, l'argentu hà superatu significativamente l'oru durante stu periodu, purtendu à una diminuzione sustanciale di u rapportu d'oru à l'argentu da 81 in 2003 à 31 in 2011.

Basatu nantu à sti tendenzi storichi, mantenemu una forte cunvinzione chì simu à l'orlu di entre in un altru mercatu di toru durabile per l'oru, cù l'argentu anticipatu per guidà u muvimentu ascendente.

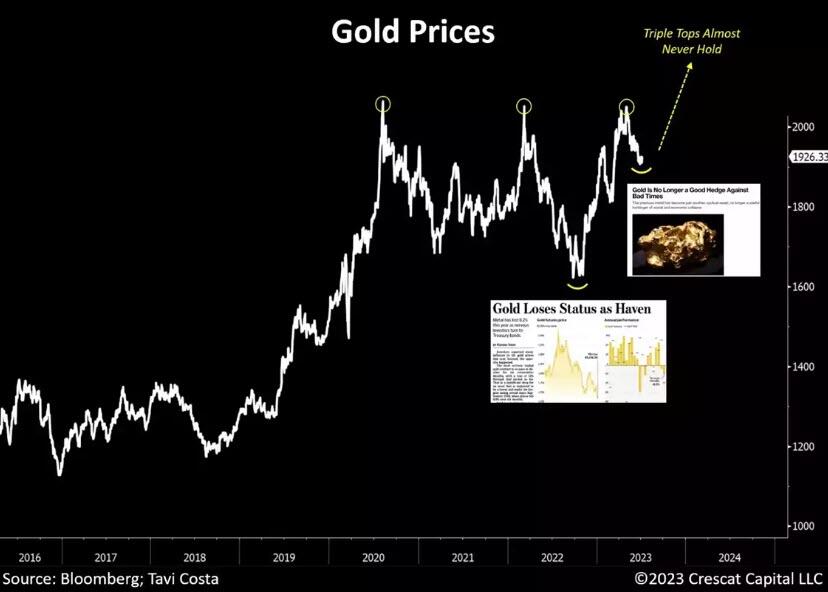

Metalli Preziosi Primi per un Breakout Storicu

Malgradu chì l'oru hè in 5% di i so massimi di tutti i tempi, u scetticismu versu u metallu ferma prevalenti. Un puntu di svolta chjave hè accadutu in settembre di u 2022 quandu u Wall Street Journal hà publicatu un articulu intitulatu "Gold Loses Reserve Status" in a so prima pagina, chì porta à un fondu à cortu termine in i prezzi di l'oru. In seguitu, i metalli preziosi anu sperimentatu un forte rallye è recentemente formanu un triple cima, pruvendu i massimi precedenti da Aostu 2020 è u piccu durante l'invasione Russia-Ucraina.

In l'ultime settimane, Bloomberg hà ancu publicatu un articulu intitulatu "L'oru ùn hè più una bona copertura contr'à i tempi cattivi", quasi precisamente à u mumentu sbagliatu. Da tandu, i metalli preziosi anu avutu un altru muvimentu pertinenti nantu à u latu.

Cridemu chì un potenziale scontru à novi livelli puderia attruverà un flussu di capitale sustinibili à l'industria minera, chì hè stata a fame di capitale.

U metallu più economicu di a Terra

L'argentu pare prontu à sfondà a so resistenza di decenniu stu mese.

Una cosa hè prubabilmente vera, se questu hè veramente l'iniziu di un novu ciculu d'oru, nimu di noi pussede abbastanza argentu.

Segnali Chjave di Tempi Stagflationary Ahead

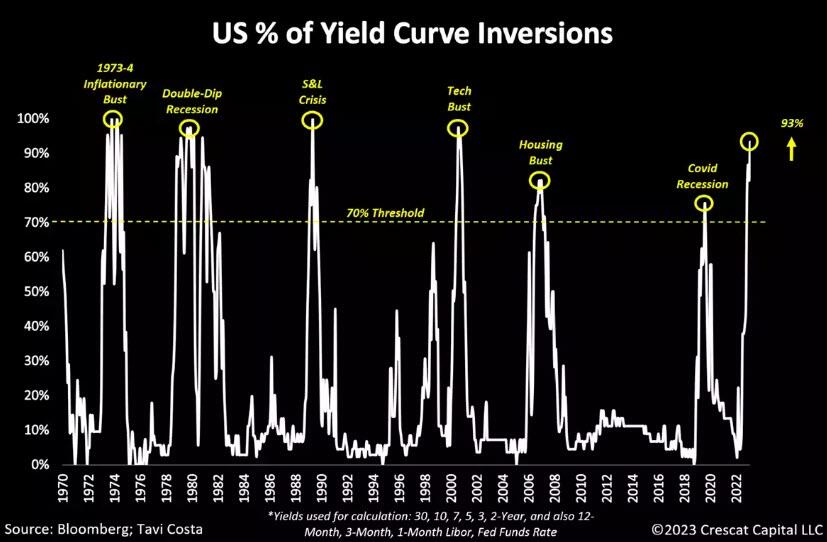

Hè difficiuli di esse strutturalmente bullish nantu à l'ecunumia quandu quasi tutta a curva di u Treasury hè invertita, malgradu u fattu chì i rendimenti in tuttu u bordu, cortu è longu tempu, anu aumentatu. U bustu tecnulugicu è a crisa finanziaria glubale certamente ùn si sò micca sviluppati in questu modu. Duranti quelli tempi, era u colapsu di i rendimenti à longu andà chì hà purtatu à una crescita di l'inversioni.

L'emissione d'oghje in a curva di u Tesoru s'assumiglia à i tempi di stagflazione precedente cù i rendimenti in tutte e durazioni chì continuanu à muvimenti più altu.

A valutazione generale di u mercatu di l'equità hè cumplettamente fora di l'ambienti induve u costu di capitale per l'imprese resta in crescita, accumpagnatu da un risicu crescente di una grave crisi economica. Ùn ci scurdemu micca chì a pulitica monetaria travaglia cun un lag, è a Fed hà strettu e cundizioni finanziarii per quasi 16 mesi.

Una manifestazione guidata da l'euforia in i mercati azionari

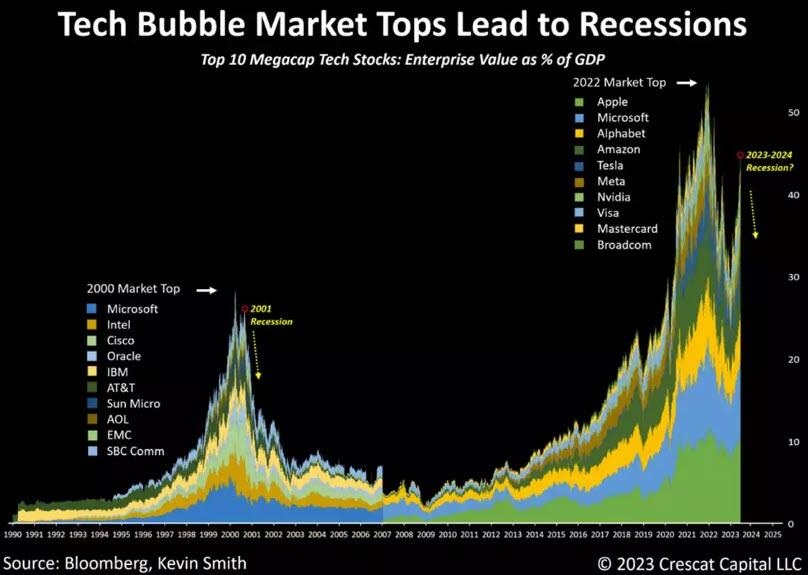

Intantu, a valutazione di i mercati di l'equità di i Stati Uniti cuntinueghja à sfidà a logica, cù multiplici funnamintali completamente delirante. Dapoi u piccu di u mercatu, u Nasdaq hè statu affettatu significativamente da l'aumentu di i tassi di interessu. Malgradu u cuntinuu muvimentu ascendenti in i rendimenti di 10 anni, sta correlazione hè stata disturbata da l'euforia chì circundava l'AI è, in cunseguenza, l'aumentu di l'imprese tecnologiche mega-cap. Cridemu chì u valore attuale di l'imprese di longa durata deve prestu principià à riflette megliu l'aumentu cuntinuu di i tassi di scontu cù l'investituri irraziunali esuberanti chì portanu u peghju di a punizione.

Mentre chì questi assi finanziarii mispriced diminuinu in 2022, sò stati riflitti solu in 2023. Ùn avemu micca vistu u veru bursting of bubbles d'assi finanziarii chì currispondenu cù l'iniziu di una recessione. Da una perspettiva di valutazione, l'eccessi rivali ancu cù quelli di u 1929 è u 2000.

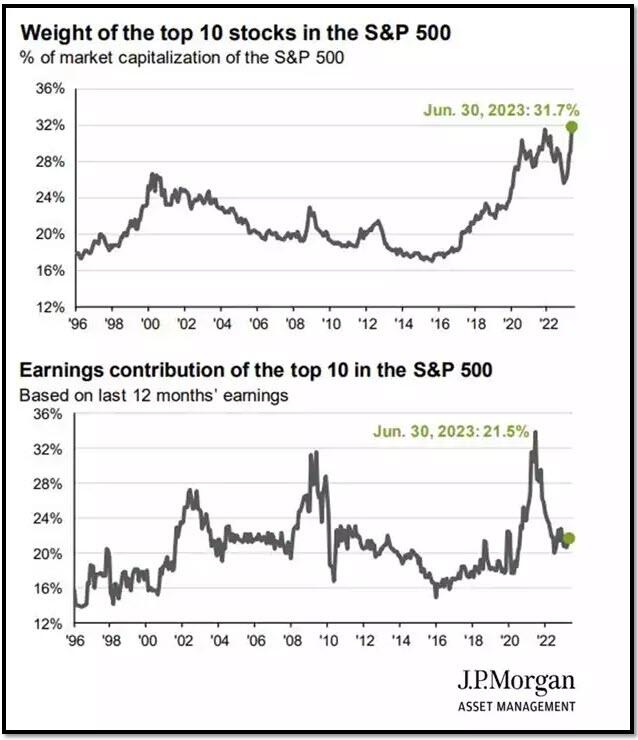

U "Magnificu" Top 10

Ancu s'è a capitalizazione di u mercatu cumminata di e prime 10 cumpagnie in u S&P 500 custituiscenu un 31,7% senza precedente di l'indici, a so cuntribuzione à i guadagni hè stata drasticamente in calata è avà hè solu à 21,5%.

A dominanza di i megacaps in a dirigenza hè eccessivamente insostenibile è ùn pò esse ghjustificata da i so fundamentali attuali.

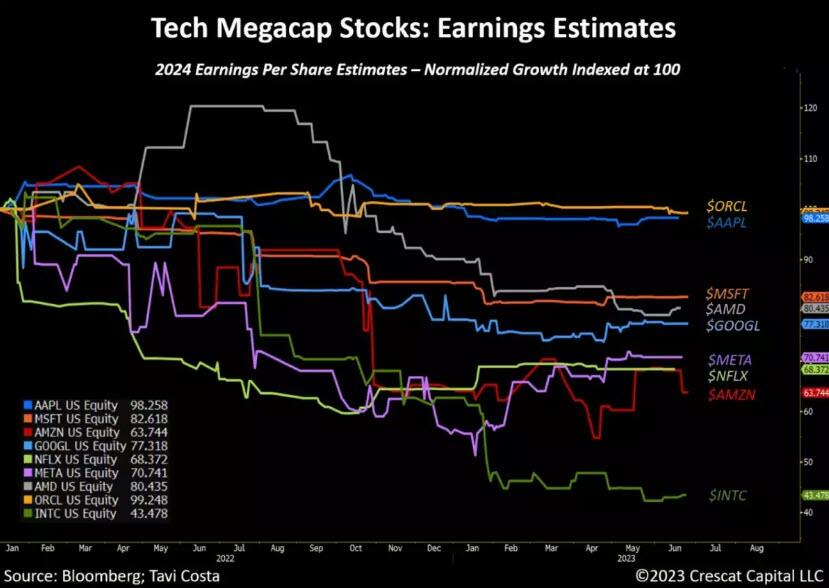

Rally recente micca ghjustificatu da i Fundamenti

Hè intrigante cumu l'aumentu recente di i stocks di megacap tech ùn hè micca statu accumpagnatu da una crescita currispondente in i guadagni previsti, malgradu l'entusiasmu chì circundava l'AI. In realtà, avemu vistu u cuntrariu di quellu in certi casi. Cù l'eccezzioni di $ NVDA, e cumpagnie di megacap di tecnulugia anu sperimentatu una crescita stagnante in l'EPS (Earnings Per Share) previstu di 2024 o un calamentu sustinibili.

U costu di capitale persistentemente elevatu, accumpagnatu da l'attuali valutazioni eccessivi è una dirigenza stretta di u mercatu, cuntinueghja à esse una causa di grande preoccupazione. In cunsiderà l'emissioni principali di u Tesoru in corso cum'è a Fed riduce u so bilanciu, questi stocks sò chjaramente prezzu per a perfezione.

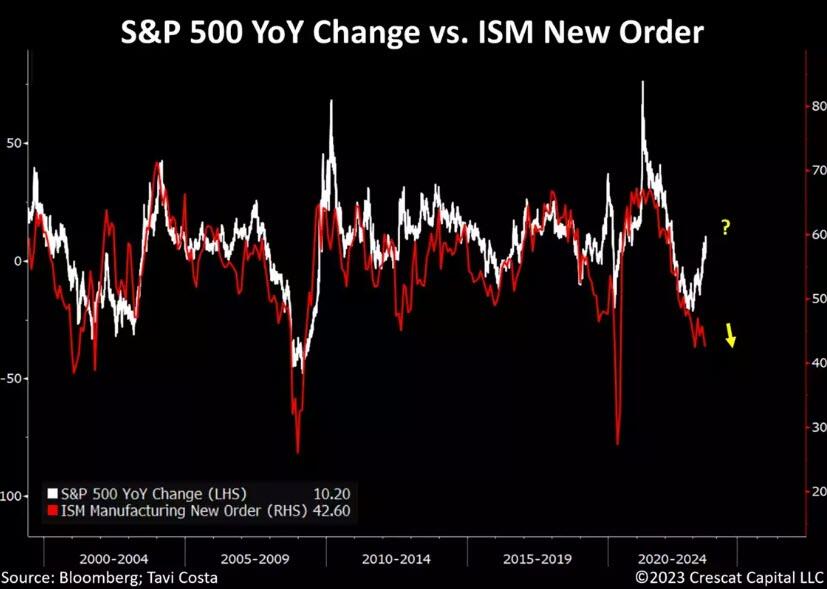

Una divergenza critica

U cambiamentu annu à l'annu in l'S&P 500 hè avà divergente da l'indice ISM New Orders.

Nota chì l'ultima volta chì questu hè accadutu precede l'avvenimentu di volatilità chì avemu avutu durante u crash è a recessione di marzu 2020.

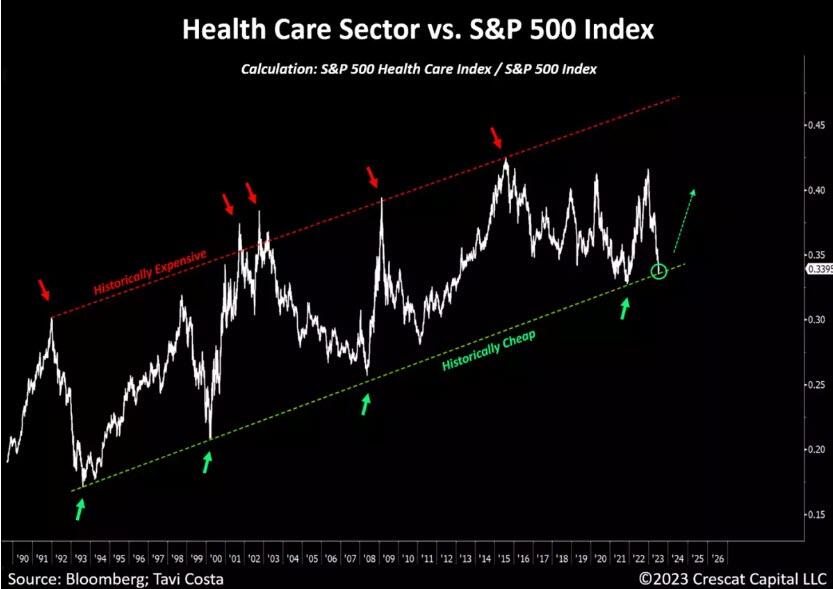

Un segmentu attraente di u mercatu

U settore di l'assistenza sanitaria hè una zona di u mercatu fora di l'industrii di risorse naturali induve avemu diventatu assai custruttivi nantu à u latu longu datu a recente dislocazione di prezzu è a pruposta di valutazione, in particulare l'imprese biotecnologichi. Mentre i riflettori sò stati nantu à e cumpagnie tecnologiche di mega-cap storicamente caru alimentate da i sviluppi di l'IA, credemu fermamente chì i stock di assistenza sanitaria sò pronti à esse trà i beneficiari primari di tali avanzamenti tecnologichi.

In l'ultimi 30 anni, u settore di a salute hà dimustratu una tendenza coherente di u rendimentu à l'alza. In particulare, questi stock tendenu à ghjunghje à valutazioni attraenti durante i picchi di u mercatu è, più impurtante, tendenu à superà durante e crisi economiche.

U casu per l'industria di a Biotecnologia hè forse ancu più convincente. Dapoi u 2015, sti cumpagnie anu drasticamente sottumessi à l'indici S&P 500 è Nasdaq. L'indice di Biotecnologia Nasdaq, chì include imprese più grande è stabilite, hà attualmente un multiplu di prezzu à vendita di circa 5,5 volte, da quasi 13 volte.

Tuttavia, truvamu a fase di sviluppu di l'industria ancu più attrattiva. Parechje imprese in u cusp di u sviluppu di droghe sfondate sò cumerciate sottu à i so livelli di cassa, cù u putenziale di generà un flussu di cassa sustanziale in i prossimi 3-5 anni. Per rinfurzà a nostra decisione d'investimentu, avemu pocu tempu assuciatu Lars Thiel, Ph.D., cum'è un cuntrattu di ricerca. Dr Theil, un scientist espertu cù più di 30 anni di sperienza in a scuperta biomedica è di droghe cumpresi 15 anni cù Amgen. Simile à a nostra implicazione profonda in l'industria minera è energetica, anticipemu una crescita sustanziale in a nostra esposizione à l'industria biotecnologica in l'anni à vene.

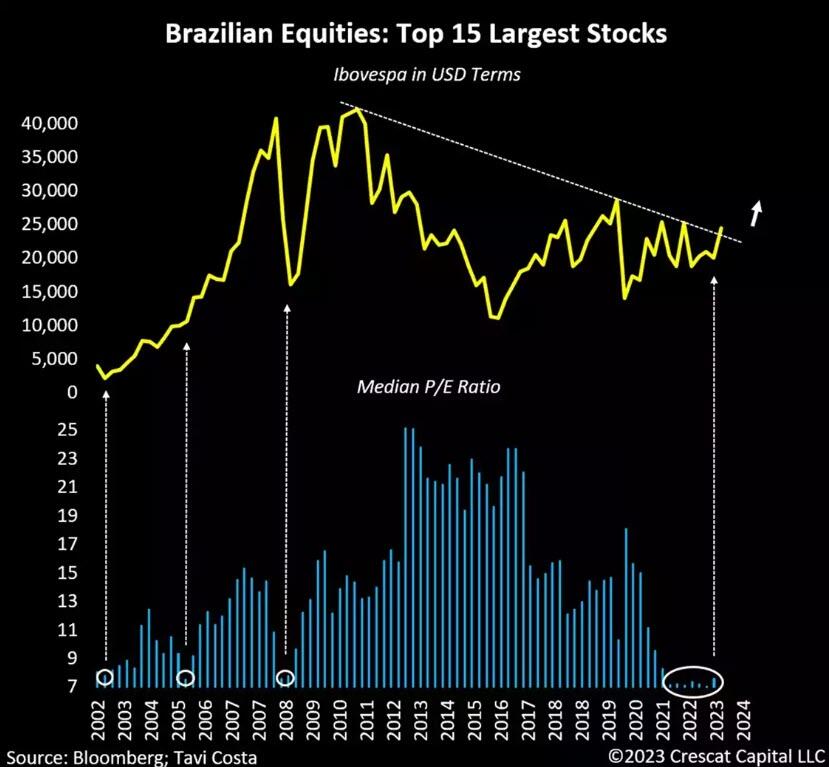

Liftoff di u Brasile

Cum'è un modu impurtante di capitalizà una tesi potenziale longa di materie prime, credemu chì l'ecunumie ricche di risorse sò prubabile di fà eccezziunale bè. Raramente in a storia l'azzioni brasiliani sò stati cusì boni cum'è oghje.

In vista di i recenti sviluppi macroeconomichi è pulitichi, saria ragiunate per suppone chì u Brasile averia affruntatu cunsequenze significative. Prima, a Fed hà implementatu u ciclu di crescita di i tassi più ripida in a storia. Siconda, i prezzi di u petroliu sò cascati da 45% da u piccu recente. Inoltre, l'indice ponderatu in uguali di materie prime hà diminuitu da 26%. Infine, Lula hà pigliatu a presidenza.

Curiosamente è malgradu sta sequenza di fatti, l'azzioni brasiliani anu avutu superatu ogni mercatu sviluppatu da 2022. In fattu, Ibovespa cuntinueghja à batte l'S & P 500 annu à a data malgradu l'euforia AI. I motivi macro è fundamentali di l'oghje per pussede azioni brasiliane sò eccezziunali. In a nostra vista, questu cuntinueghja à esse una opportunità incredibile di compra à longu andà.

Riassuntu di u Macro Posizionamentu Crescat

In Crescat, avemu trè macrotemi principali, di alta cunvinzione sustinuti da a nostra ricerca indipendente è mudelli proprietarii chì credemu sò pronti à sviluppà in successione rapida à cortu è mediu termini:

1. Videmu l'assi finanziarii di longa durata assai sopravvalutati cum'è maturu per una gamba maiò per via di u costu crescente di u capitale è u diluviu di emissioni di u Treasury di i Stati Uniti chì avà chjappà u mercatu. In fine, a Fed hà bisognu di accettà u debitu Federale, ma micca prima di pruvucà una fusione di l'assi finanziarii è una recessione chì credemu chì hè u so scopu à cortu termini. In a nostra vista, ci hè una bundanza di oportunità brevi puntuali è convincenti in i mercati di l'equità è di i riti fissi oghje .

2. Cridemu chì una nova onda di dumanda putente per l'oru vene in u cortu termini da i investitori istituzionali è retail. In aggregate, i banche cintrali glubale sò digià davanti à a curva cum'è anu accumulatu u metale monetariu recentemente cum'è un attivu di riserva in preferenza nantu à UST. L'oru hè un asset paradisu chì pò furnisce una copertura di l'inflazione mentre chì offre ancu un forte potenziale di rendimentu reale assolutu è relativo in l'ambienti di stagflationary hard-landing chì i nostri mudelli sò avà previstu.

3. Da a nostra perspettiva, vedemu un boom significativu di a dumanda seculare per i commodities in l'orizzonte alimentatu da stimulus fiscali da l'economie G7. Cridemu chì u livellu di spesa hà u putenziale di rivali è superà l'aumentu di a dumanda di risorse di a Cina in l'anni 2000. In i Stati Uniti, trè atti di spesa di u Cungressu lanciati di pocu tempu sò pronti à esse allargati cù u sustegnu di a pulitica monetaria appena a recessione diventa largamente ricunnisciuta per prubabilmente guidà tuttu u prossimu ciculu di espansione ecunomica glubale.

Tyler Durden Dum, 23/07/2023 – 13:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/monetary-vs-fiscal-dissonance-and-return-qe u Sun, 23 Jul 2023 17:00:00 +0000.