Deve stà o devu andà ?

Deve stà o devu andà ?

Di Peter Tchir di Accademia Securities

Deve stà o devu andà ?

Venendu à l'aria dopu à quella chì era una settimana intensa nantu à u latu geopuliticu è di u mercatu di e cose, sò veramente obligatu à ricunsiderà e mo raccomandazioni attuali (bonds bearish, stocks, è creditu).

Continuu à pensà :

Se vanu, ci saranu prublemi

È s'ellu stau, sarà doppia

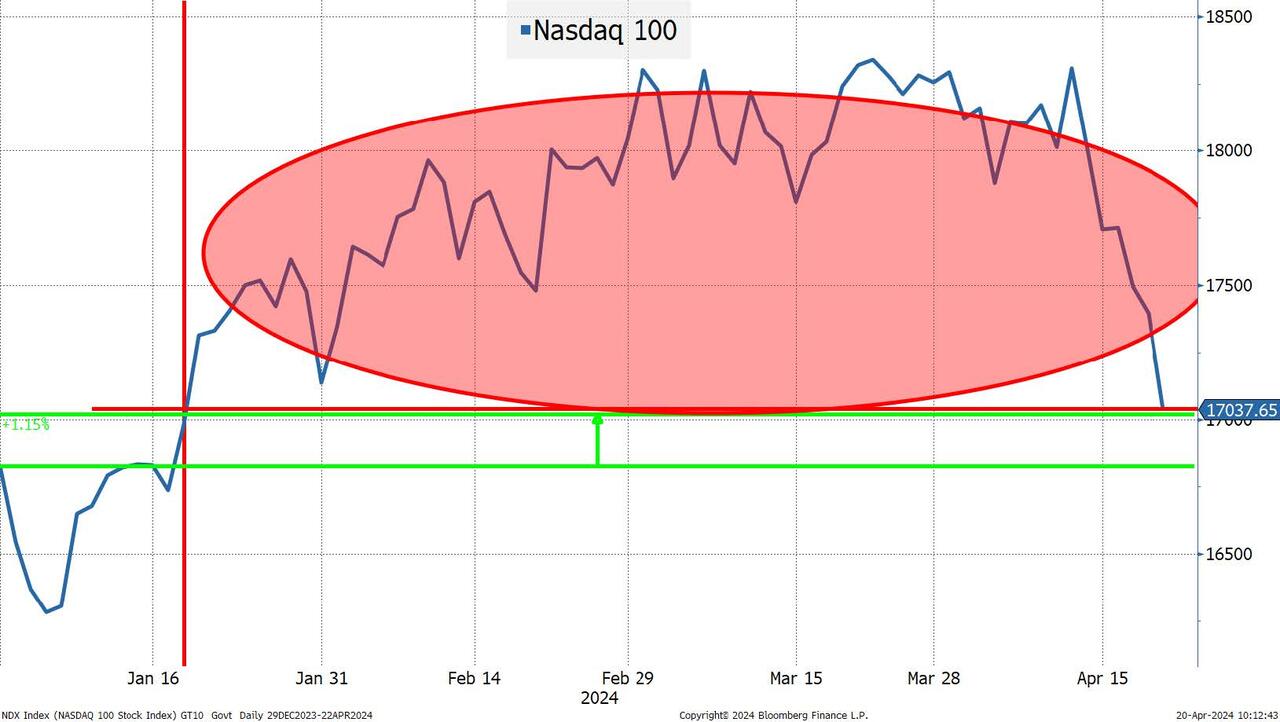

I tassi bearish anu travagliatu bè da u principiu. Avemu vultatu negativu nantu à u creditu ghjustu vicinu à i bassi, cusì chì ancu hà travagliatu. Nantu à l'equità, quandu avemu turnatu bearish, definitamente si moveva contru à noi. Avemu avutu qualchi drawdowns, è si sbucciavanu avanti è avanti trà potenzalmentu sensu è parevanu assai stupidi (a volte, in u stessu ghjornu). Ebbè, u Nasdaq 100 (u focu principalu di a nostra ire) hè avà calata 7% da l'11 d'aprile (6 ghjorni di cummerciale). Avemu vistu una caduta di 2% piuttostu brutta u venneri (ancu dopu chì s'era largamente ricuperatu da e preoccupazioni geopolitiche di a notte) è avà hè solu 1%. A nostra chjamata era chì u mercatu era assai suscettibile à un rapidu 5% à 10% decadenza, chì avemu allungatu à 10% mentre cuntinueghja à "sfidà" a gravità. Ricurdativi, per tutte l'hype nantu à "alti di tutti i tempi" è "a tecnulugia hè tuttu ciò chì avete bisognu", u Nasdaq 100 chjusu sopra 18,300 tuttu u ritornu u 1 di marzu è à pocu pressu più altu di quellu in ciò chì hè avà quasi 2 mesi.

Avemu aghjurnatu stu graficu da quandu l'avemu mandatu in un rapportu "informale", è a storia hè ancu più deprimente, ancu s'ellu ùn hè micca cusì sfurtunata cum'è averia avutu i mercati chjusi à 3:45 pm quandu questu indice era sottu à 17 000.

Basatu nantu à i prezzi di chjusi, nimu chì hà compru u Nasdaq 100 da u 18 di ghjennaghju hà fattu soldi. Sè avete principiatu l'annu longu, site avà à pusà nantu à un guadagnu relativamente miseru di 1% – chì ùn pare micca in tuttu coherente cù l'hype.

In u T-Report di ghjovi – We Can Drive it Home, With One Headlight , avemu reiteratu i nostri punti di vista ribassisti, mentre dedicà assai di u spaziu à a sezione "I valutazioni AI parenu discutibili ". Ci hè qualchì grande scorta (alcuni in u spaziu AI) circa 10%. Sè seguite a traccia in casa, l'ETF di azioni uniche leveraged chì hà attiratu a mo attenzione hà avutu in realtà flussi netti u venneri, malgradu a calata di 20% – chì indica chì ùn avemu micca vistu un annullamentu. Mi ricordu ancu distintamente di un titulu dopu à un titulu quandu avemu avutu un record di guadagni di capitalizazione di u mercatu per cumpagnie individuali, ma crickets nantu à ciò chì duvia esse una caduta storica di a capitalizazione di u mercatu. Un altru signu chì ùn avemu micca vistu un lavatu.

Ma prima di passà per a nostra analisi è i nostri cunsiglii chì venenu sta settimana, aghju da ammette chì " Show I Stay or Should I Go " ùn hè micca vicinu à esse a mo canzone preferita da Clash. Ma, aghju digià utilizatu "Magnificent Seven", "Clampdown" mi pareva troppu duru, "Lost in the Supermarket" avissi avutu più sensu quandu l'inflazione era picchi, è "Death or Glory" sfortunatamente pare destinatu à spuntà in un pezzu. nantu à a geopolitica (a manera chì u mondu va). Vuliu fà I Fought the NDX and I Won, ma a copertina di Clash hè appiccicata à u tìtulu tradiziunale, è sò stati i Dead Kennedys chì l'hanu cambiatu in "aghju vintu" invece di "a lege vinciu". Ma à a fine ùn hè micca stata una vittoria clamorosa, è ùn aghju micca vulsutu chjappà troppu male s'ellu esce sempre bearish (spoiler alert, sò).

Equities

Oghje ci concentreremu nantu à ciò chì hè "novu" postu chì u casu di l'orsu era ben cupertu in u pezzu One Headlight prima riferitu.

A cosa più bullish chì possu dì hè chì l'equità sò avà da 5% à 7% più prezzu di una settimana o più. Allora, sè vo avete pensatu à "backup u camion" è carricà nantu à i stock, avete questa opportunità. Ùn avete literalmente mancatu nunda per ùn avè micca sovrappesu in massa u Nasdaq 100 da u principiu di l'annu. Veni in mente dui prublemi chì cumbattenu questu:

- Ci sò stati parechji picculi cali quist'annu , dunque quanta capacità di compra di dip resta?

- A mo opinione hè chì quandu a ghjente dice "Caricà a barca se quellu stock cade 5%", ciò chì veramente volenu dì hè "Caricà a barca se quellu stock cade 5% in mercati altrimenti calmi, senza alcuna ragione apparentemente bona, in fondu. lasciami cumprà a stessa storia, ma 5% più prezzu ". Ebbè, a storia è a dinamica di u mercatu anu cambiatu. U risicu geopoliticu hè aumentatu. E dumande nantu à a valutazione, facilmente licenziate quandu e scorte parevanu esse ogni ghjornu (ùn eranu micca, ma era questu a narrativa), ùn sò micca cusì facilmente licenziate. Cum'è u graficu evidenzia, qualchissia chì hà compru questu annu hè avà prubabilmente sottu à l'acqua nantu à i so novi investimenti in questu indice (o ETF cum'è QQQ). Ùn mi principia micca in ARKK, u mo proxy "vai à" per "innuvazione" è "disruption", chì hè in calata di 20% annantu à l'annu avà. Admetteraghju, Bitcoin puderia esse un paradisu per alcuni di i risichi più risicatu, postu chì hè forte annantu à l'annu, ancu s'ellu hà ancu fattu assai pocu (eccettu i soldi di i cumpratori di costu) da a fine di ferraghju. U "halving" deve esse purtatu à u prossimu livellu. Cumu pagà qualcunu 50% menu (per u stessu travagliu chì anu fattu) aiuta u prezzu hè fora di mè. Vogliu dì, i minatori in particulare sò incentivati à jack up i prezzi, ma l'argumenti "bitcoin sempre più altu dopu à l'halving" sò basati nantu à una piccula dimensione di mostra, chì pensu chì ùn hà micca travagliatu sta volta cum'è tutta a criptu. l'universu pare pensà chì serà.

Ma in ogni modu, mi digressu, pensu solu chì abbastanza hà cambiatu è abbastanza dips sò stati compru, chì ùn ci hè micca un trove di soldi di "salvataghju" per inundà u mercatu cù nova liquidità di compra.

Siccomu l'AI resta troppu impurtante, aghjunghje una cosa à a lista di lavanderia da ghjovi:

-

Utilizendu i tendenzi di Google , e ricerche di cose cum'è ChatGPT sò in calata è in diminuzione. Stessa per alcuni temi più larghi nantu à AI. Ùn pudete micca avè FOMO senza u timore di Missing Out è ùn pensu micca chì simu maturi cù a paura più. Se qualcosa, forse hè u timore chì e valutazioni anu avutu davanti à elli.

Earnings seranu impurtanti, è averemu parechji da cumpagnie assai impurtanti sta settimana.

-

Forsi hè a mo imaginazione (puderia esse, postu chì ci sò pochi punti di dati finu à avà), ma a "funzione di reazione" à earnings pare avè cambiatu. Cume avemu riunitu à a fine di l'annu passatu è à l'iniziu di questu annu, pareva chì u mercatu fucalizza nantu à i pusitivi è i negativi dimessi. Paria ancu rallye nantu à a "stessa" nutizia, ghjornu dopu ghjornu. Un stock in un settore hà da rapportà pusitivi è u mercatu pigliarà u settore significativamente più altu. Un ghjornu o dui dopu, una altra sucità in u settore daria à u mercatu qualcosa di rallegra è tuttu u settore vultà torna. Qualchidunu di sta bona nutizia ùn era micca digià prezzu? Credu chì avemu ostaculi assai più altu sta volta è i mercati cercanu scuse per vende, invece di cumprà. Puderia esse sbagliatu nantu à a funzione di reazzione o i guadagni puderianu tutti batte da tantu chì avemu un inversione, ma sò scetticu nantu à questu.

Pensate cum'è un algo.

-

I tendenu à esse un taker "profit" (è "double downer"). Quandu e cose funzionanu, mi piace à piglià chips da a tavula. Ciò chì aghju sempre bisognu di ricurdà hè chì l'algoti sò spessu cablati in a direzzione opposta. Pressu i vincitori. Tendenu à seguità u momentu. Tendenu à esse prestu à piantà fora. Credu chì l'algori / mudelli di cummercializazioni quantitativi sò stati esce da i stock. Sò fora ? Possibilmente, avemu vistu volumi più alti nantu à sta mossa. Anu turnatu da i cumpratori à i venditori è sò felici di stabilisce shorts è spinghje quelli? Chì ùn sò micca sapè, ma a mo paura di i sistemi di cummerciale "sistematichi" (spessu descritti solu cum'è CTA, ma un universu assai più grande di questu) mi fa vulete stà rialzista.

À a fine, aghju cuminciatu à riduce i shorts, ma restanu bearish, è pensate chì a strategia curretta hè di vende rimbalzi è cuntinuà à ricaricà i shorts, finu à chì succede qualcosa chì m'obliga à cambià i mo punti di vista.

Rendimenti di Bond

À a fine, nantu à l'equità, hè diventatu "più di u listessu" (forse un pocu menu pounding nantu à a tavula ), ma i bonds sò assai più interessanti in termini di "stà" o "andà" da una perspettiva bearish.

Avemu statu bearish nantu à i rendimenti per a maiò parte di questu annu è hà largamente travagliatu. Ùn hè micca una strada unidirezionale per ogni stretchimentu di l'imaginazione, ma micca male. In fatti, avemu alzatu a nostra gamma nantu à u rendimentu di 10 anni, da 4,2% -4,4% à 4,3% -4,5% è dopu da 4,4% -4,6%. Ùn pensu micca chì avemu cambiatu ufficialmente a banda, ma hè implicitu chì se 10 anni sò à 4,62% è sò sempre bearish (ancu assai menu di 3,9% induve avemu principiatu l'annu), a banda. deve esse più altu. Aumentemu di novu a gamma ? Hè sempre un ghjocu periculosu, cum'è parechji analisti di l'equità, chì si sentenu obligati à elevà i miri di prezzu in l'ultimi mesi, ponu dì. Eramu troppu bassu à l'origine ? E cose anu cambiatu cusì significativamente? Pigliate a vittoria? Ùn sò micca sicuru d'alzà ripetutamente i vostri bandi hè qualcosa chì deve esse cunsideratu in l'analisi attuale, ma hè sensu (almenu per mè).

A parte di parechji motivi specifichi per esse bearish, avemu avutu a catch-all di "nunda chì era in locu per spinghje 10s à 5% l'ultimu vaghjimu hè statu risoltu". Chì hè sempre veru.

Chì ghjè u casu di toru per i bonds?

-

Inflazione. Mentre ùn aghju mai statu parte di u gruppu " Super Users ", pensu chì possu in relazione cù a mo capiscitura di a "essenza" di a storia – vulendu più dati per capisce megliu ciò chì u BLS vene veramente per l'inflazione. Assumimu per u mumentu chì l'inflazione hè "divintata appiccicosa" intornu à 2.5% (per sceglie un numeru). Allora pensemu à tutti i prublemi cù a misurazione di l'inflazione. Ajustamenti di qualità edonica. Sustituzione. Difficultà a misura. Misurazioni difettose (l'alloghju è l'affittu, pur ignorando l'usu sempre "curiosu" di Owners Equivalent Rent, anu un effettu di ritardo integratu, perchè sà ciò chì "utile"). U mese passatu, in almenu unu di i rapporti, tuttu hè vinutu à l'assicuranza auto. Dunque, supponemu chì ogni mese hè in u 0.2% di esse una rapprisintazioni precisa per quellu mese (in qualchì modu, mi sentu chì sò generoso). Allora hè à 2,4% annualizatu. Dunque, s'ellu ci sò centrati intornu à 2.5% (o 0.2% per mese), allora pudemu facilmente vede un mese senza inflazione chì annualizeghja à "prublemu risoltu". Mentre crede chì l'inflazione geopolitica, vicinu à u shoring, è a realizazione chì avemu bisognu di custruisce fonti d'energia tradiziunali è novi, etc., seranu inflazioni, avissi da scumessa à vede ciò chì avà esse cunsideratu una sorpresa. (un mese induve i dati di l'inflazione parenu veramente boni), soprattuttu datu i livelli attuali di l'expectativa. Una grande paura ch'e aghju per esse rialzista, hè chì ùn solu ùn saria micca surprisatu di vede qualchi dati d'inflazione boni prima di a riunione di ghjugnu, ma ancu esse scunfittu si ùn avemu micca. Più nantu à a misurazione è a rappurtazione di qualsiasi cambiamentu reale in a tarifa di inflazione sottostante.

-

Purtà. Iè, u caminu à l'infernu hè pavimentatu cù trasportu (o interessu), ma hè veru. U back-up in yields furnisce più prutezzione. Mentre sò sempre cuscente chì a vendita pò esse più vendita (vede i mo preoccupazioni di l'equità), u casu per "cumprà u dip" in bonds hè più forte. Più rendiment. Interessi chì vene in ogni mese chì pò esse reinvestitu. Meno inversione, facendu a decisione trà 2s è 10s più complicata ancu per i "porchi di rendiment" chì fucalizza più nantu à u rendiment chì a durata.

-

"No Bounce" è "Eccezziunalismu Americanu" sò diventati cusì cunsensu chì ùn ci vole micca assai per inclina u carrettu di mela è mette un pocu di paura annantu à u statu di l'ecunumia nantu à a tavula. Pensu chì i guadagni, è più impurtante e prospettive, ponu pintà quella stampa per noi.

Sò preoccupatu per a liquidità "falsa", ancu in u mercatu di u Treasury. U cummerciu elettronicu è una multitùdine di piattaforme tendenu à fà chì a liquidità pare più abbundante di ciò chì hè veramente. Ùn ci sò micca 50 persone à pusà nantu à l'offerta. Ci sò 10, accaduti solu à mette tutti nantu à 5 piattaforme, assumendu ch'elli ponu tirà l'offerta in tempu. Ci hè veramente solu 5 cumpratori, l'altri 5 solu "vede" cumprà, cusì sò longu per u viaghju sperendu à scalp un pocu di soldi è pensendu chì ponu tirà e so offerte se ne necessariu. Hè per quessa chì uttene "sacche d'aria" in i prezzi è continueremu à fà. U Posizionamentu hè megliu di quellu chì era (micca tutti sò longu), ma stu risicu di "gap" hè reale – in i dui direzzione.

Mi piace l'annu 2 à 5% è sò "tollerante" di 10s à 4,6%.

Creditu

I spread di creditu per mè sò avà largamente solu un proxy per equites . Iè CDX, i spreads di creditu, è ancu l'altu rendimentu si sò tenuti u venneri à mezu à a debacle di un mercatu di equità, ma chì serà difficiule di sustene.

Ùn vecu micca prublemi fundamentali in u creditu, ma hè difficiuli di mantene bè nantu à l'equità è cum'è creditu. Inoltre, a liquidità "falsa" citata hè ancu più evidente in i mercati di creditu è crea assai più risicu di gap. Mentre chì u risicu di gap hè di solitu un pocu simmetricu, pensu chì u risicu di gap à assai più largu hè più altu ch'è u risicu per un gap più strettu. Sempre cum'è 65-70 cum'è gamma nantu à CDX.

Casu di basa geopulitica

Academy Securities hà mandatu assai nantu à a situazione attuale in u Mediu Oriente. Avemu fattu ciò chì pudemu cù a nostra squadra di Generali è Ammiragli ritirati. Micca solu per via di a parolla scritta (per piacè vede u "novu" Daily Brief chì avemu mandatu nantu à Bloomberg), ma ancu attraversu più videochiamate di ciò chì possu guardà.

Ancu cù a so cumpetenza, ci hè una gamma di "errore" o "dubbitu" centratu intornu à "ciò chì hè accadutu", per ùn dì micca "ciò chì puderia succede".

Ci hè statu qualchì discussione veloce è furiosa nantu à a dissuasione è Generale (ret.) Ashley hà evidenziatu sta publicazione Rand – Understanding Deterrence from 2018 . A pezza centrata in a teoria di u ghjocu di l'Academia – Chicken Geopoliticu – vale a pena leghje s'ellu ùn l'avete micca digià.

In ogni casu, u mo casu di basa hè:

-

L'attaccu di l'Iran à Israele ùn era micca solu simbolicu . Anu pianificatu di causà danni è sò veramente preoccupati chì ùn anu micca fattu. Sò d'accordu cù l'argumentu chì mandate "una manciata" di droni / missili (tutti di a più bassa qualità) se vulete assicurà chì ùn passanu micca. Mandatu 100s cù una gamma di capacità, era un attaccu propiu chì hà fiascatu. D'autres font valoir qu'il était symbolique et conçu pour être détruit en route. Trovu quellu argumentu menu plausibile, dunque, micca u mo casu di basa.

-

Dunque, cum'è a Russia, anu da ricalculà u so sforzu di guerra . Se l'attaccu era in un locu trà Fail è Epic Fail, avete bisognu di ripensà a vostra strategia. Hè troppu tempiu per elli à avè capitu ciò chì hè andatu sbagghiatu, è micca solu cumu per "correggillu", dunque, di sicuru, minimizzaranu l'attaccu israelianu in terra iraniana. Ùn pudete micca permette di avè un secondu attaccu fallutu. Puderete cunvince u mondu chì avete lanciatu un "secondu attaccu simbolicu", ma questu hè un pezzu di imaginazione.

Dunque, u mo casu di basa hè chì l'Iran prova à capisce cumu attaccà di novu, chì pò piglià un pocu di tempu, è assai puderia cambià da quì à quì, ma l'attuale "silenzio" hè più nantu à un attaccu fallutu chè ogni significativu de. -escalation.

Chì pò esse o micca u vostru casu di basa, è ancu travagliendu cusì vicinu cù u nostru Gruppu di Intelligenza Geopolitica, pudete truvà supportu per una varietà di "casi di basa", ma questu hè a mo supposizione di travagliu. Questu significa chì pensu chì i scossa pussibuli sò sempre nantu à a tavula. Da Hedging Geopolitical Risk Pensu chì ogni scossa serà male per l'azzioni, temporaneamente bè per i bonds (ma fade that rapidamente), è bonu per l'oliu.

Bottom Line

Ci hè assai pocu chì possu truvà in azioni. Ùn sò ancu "amuri" a Cina longa (per un cummerciu) versus u Nasdaq 100 curtu (ancu se mi mancassi di nutà per l'ultimi mesi 3, FXI hè in 10,8% mentre QQQ hè 1,4%). Ricurdativi, pensu chì u tempu passa, più persone si dumandanu se a vendita più lenta in Cina hè una funzione di prublemi cù l'ecunumia chinesa o parte di una strategia più larga per suppressione di vendite di marche occidentali in favore di marche domestiche – The Threat of Made da China 2025 .

- Aghju sempre l'energia è e commodities, ma tendenu à pussede l'azzioni ( micca i commodities sottostanti). Hè interessante chì l'equitazioni (fighjendu XLE) hà fattu cusì bè u venneri. Forse riduce alcune pusizioni quì, ma questu hè u mo settore preferitu. L'Iran pare improbabile di risponde prestu, datu u mo casu di basa, è a mo scumessa hè chì vedemu alcuni segnali di una ecunumia rallentata emerge da e chjama di guadagnà.

- Treasuries da neutru à ligeramente rialzista . Eccu, l'aghju fattu. Aghju flippatu. Per avà, cumprà alcuni Treasuries. Stick à una banda da 4,45% à 4,6% nantu à 10s. Questu hè per un "cumerciu" piuttostu cà un cambiamentu fundamentale. Se ci hè un mercatu induve l'opzioni di soldi anu un sensu, puderia esse quì, postu chì a liquidità falsa mi fa teme un tippu di scenariu "flash crash". Se questu "casu di toru" sona tepid, hè perchè hè tepid, ma aghju flip-flopped here to the bull side (di novu, per un cummerciu, tepidly, è ricunnosce u risicu di un gap à rendimenti assai più altu).

- Creditu. Moderatamente bearish, basatu principarmenti nantu à avè una prospettiva bearish nantu à l'equità. Ùn vecu micca prublemi fundamentali, ma questu ùn importa micca per i prossimi 10 bps nantu à u creditu IG. Rising Treasury yields anu aiutatu à i spreads di creditu (ottene u rendimentu più altu nantu à IG è ancu High Yield senza avè da dumandà spreads più largu). Se sò currettu è i Treasuries rimbalzanu, allora i spreads sò prubabilmente sentenu un pocu di dulore cum'è vede un "vol à a qualità" (in uppusizione à un "vulu à a sicurità").

Spergu chì, quandu avete lettu stu rapportu, hè sempre pertinente in un mondu induve i paesi ùn aderiscenu micca à una pulitica di attaccà solu durante l'ore di cummerciale di i Stati Uniti!

Bona furtuna per navigà questu è per piacè sentite liberu di utilizà e risorse di l'Academia, postu chì noi cum'è una ditta simu à a vostra dispusizione!

Tyler Durden Dum, 21/04/2024 – 13:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/should-i-stay-or-should-i-go u Sun, 21 Apr 2024 17:25:00 +0000.