Curve di rendimentu più ripide è i limiti di correlazione

Curve di rendimentu più ripide è i limiti di correlazione

Scrittu da Simon White, macrostrategist di Bloomberg,

A curva di rendimentu di i Stati Uniti deve cuntinuà à stende, cù l'aumentu di l'emissione di boni di Treasury probabilmente unu di parechji fatturi di supportu. In mostrà questu, andemu à un prublema più profonda in l'analisi di i mercati: e limitazioni di correlazione.

Infine, dopu à una di l'inversioni più prufonde chì anu vistu, a curva di rendimentu pari chì hè nantu à un percorsu sustenibile. Spergu chì a tendenza cuntinueghja, cù unu di i supporti – cum'è aghju sustinutu in un post recente – l'aumentu di l'emissione di fattura. Chì hà incitatu una risposta da Cameron Crise, argumentendu chì a correlazione era bassa, è chì in ogni modu, a correlazione ùn implica micca causalità.

I dui punti fieri, ma offrenu l'uppurtunità di guardà a correlazione più vicinu, un strumentu utilizatu liberamente, spessu è spessu misguidedly in l'analisi di u mercatu.

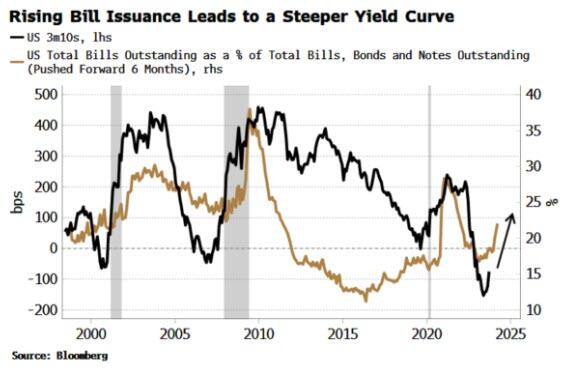

U graficu chì Cameron hà oppostu hè quì sottu. Mostra a curva di rendiment versus T-bills pendenti cum'è una proporzione di u debitu tutale di u guvernu pendente. Cumu hà dettu, a correlazione trà e duie serie, à ~ 25%, hè abbastanza bassu.

Ma hè impurtante di piglià in contu a guida. Dui linii nantu à un graficu senza guida ponu spiegà, ma ùn predicanu micca. Dui serie induve unu guida l'altru, assumendu nisuna correlazione spuria, ponu predichendu – chì hà assai più utilità per l'investituri.

In u graficu sopra, a serie T-bills hè spinta avanti da sei mesi. Recalculendu a correlazione cù l'offset correttu di a serie mostra chì si eleva à 36%.

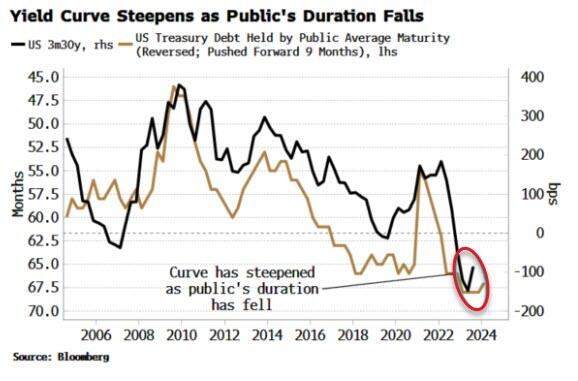

Questu hè sempre à u latu bassu, è ùn mostra micca a causalità. Ma pudemu vede megliu a relazione fighjendu a curva di rendiment versus a durata media di u debitu di u Tesoru tenutu da u publicu. Cum'è u graficu sottu mostra, a durazione media di u debitu di u publicu hà fattu un travagliu decentu di seguità a curva di rendimentu – cù un avanzu di nove mesi – da u 2008 è u GFC.

A correlazione di i cambiamenti annuali hè -51%, cù un t-stat di ~ -5 in a regressione lineale. (Cum'è una nota impurtante, duvemu sempre fà correlazioni nantu à i cambiamenti micca i livelli per riduce l'impattu di a colinearità di deriva).

Cameron hà presentatu una altra relazione trà a nova durata netta (emissione 10y versus 2y) è a curva di rendimentu, dimustrendu ch'elli sò pusitivi piuttostu chè negativu, è avè una correlazione di u latu bassu di + 44%.

Tuttavia, preferimu a durazione media tenuta da u publicu cum'è un predictore di curva di rendimentu, micca solu per via di a correlazione più alta, ma cum'è: a) dà infurmazione nantu à l'emissione netta in tutta a curva; b) nega l'effetti di a pruprietà di a Riserva Federale; è c) a relazione dà un piombu piuttostu chè esse coincidente.

Ma ci sò altri dui punti impurtanti per fà.

U primu hè a causalità. Cum'è Cameron ci hà ricurdatu, a correlazione ùn implica micca a causalità. A correlazione -51% ùn hè micca troppu male, ma ancu una correlazione 100% ùn implica micca a causalità. In fatti, nisuna tecnica matematica pò pruvà a causalità.

L'unicu modu per indicà a causalità hè di avè una teoria causale. Unu offrutu quì hè chì a dumanda di u debitu è di i bills à cortu termine hè elastica, è quandu u Treasury aumenta a so emissione à più brevi termini, l'offerta extra crea più dumanda à u fronte di a curva relative à u spinu, è a curva s'incurva cum'è durata media. cade – cum'è oghje.

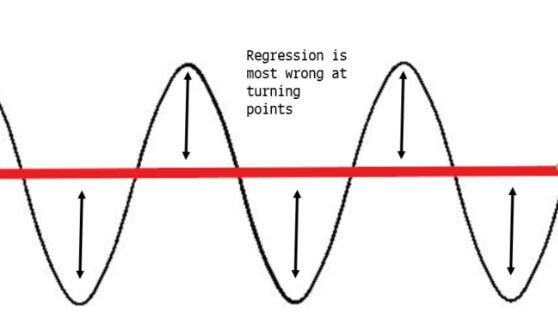

Eppuru un prublema ancu più grande quì cuncerna i limitazioni di a misura di correlazione stessu chì sò spessu micca apprezzati. In i mercati, simu più interessati à i punti di svolta. Hè quì induve avemu i cambiamenti più bruschi, è hè quì chì u cunsensu – chì tipicamente extrapolate linearmente una tendenza – hè più sbagliatu. Hè dunque à i punti di svolta chì tendenu à vede i più grandi movimenti in l'assi di risicu.

Ma u modu standard di calculà a correlazione (u coefficient di Pearson) vede una media di co-muvimenti relative à a media di ogni serie. Dui serie ponu esse allineati assai bè à i punti di svolta maiò, ma chì ponu esse facilmente diluiti da u restu di i punti di dati in u settore.

U de-enfasi di i punti di svolta pò esse vistu più direttamente quandu pensemu à regressioni. L'ultimu scopu da u puntu di vista di un investitore hè di truvà relazioni chì guidanu. E regressioni ci permettenu di previsione i valori per a serie di dati. Ma u tipu più cumuni utilizatu – regressioni lineari – ùn sò micca adattati per pruvà à predichendu i punti di svolta più impurtanti.

Pigliate una curva sinusoidale simplice. Una regressione ingenua vultà una linea recta à traversu u mezu. Ùn hè micca solu questu inutile, hè "picu sbagliatu" quandu avete bisognu di più, vale à dì à i punti di svolta.

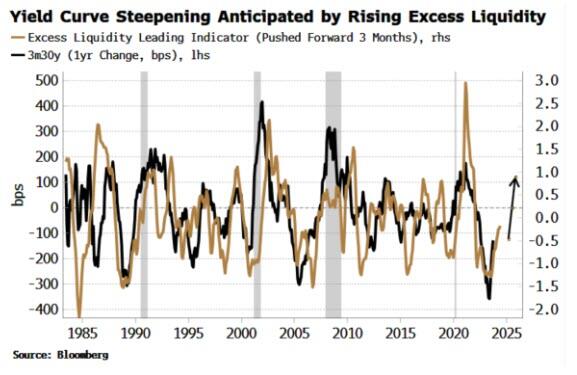

Torna à l'oghje è a curva di rendiment. Cumu l'esitatu sopra, a durata media di u debitu di u Tesoru tenutu da u publicu hè prubabilmente una influenza nantu à a curva di rendiment à i punti di svolta. Ma hè impurtante micca di fà affirmazioni basatu annantu à un solu indicatore. In questu casu, una curva di rendimentu più ripida hè ancu intimata da l'aumentu di l'excedente di liquidità globale (crescita di soldi reale minus crescita ecunomica).

Quì, ancu s'è pudemu vede visualmente parechji di i turni in l'excedente di liquidità guidanu i turni in i cambiamenti in a curva di rendiment, a correlazione hè sottu à 35%. Eppuru, l'indicatore hè statu più utile per anticipà i punti di svolta chì a correlazione bassa inferia.

Eppuru, nisuna relazione in finanzii è mercati sò mono-causali. Ci hè riflessività è ci sò loops di feedback, cum'è avemu in ogni sistema cumplessu. L'obiettivu di l'analisi di u mercatu hè di pruvà à splende una luce nantu à e relazioni parziali chì sperendu aiutanu à illuminà a stampa più grande. Cum'è Niels Bohr, u babbu fundatore di a meccanica quantistica, a mette in u cuntestu di a scienza:

"Hè sbagliatu di pensà chì u compitu di a fisica hè di scopre cumu hè a natura. A fisica cuncerna ciò chì pudemu dì di a natura ".

Sembra chì a curva di rendiment duveria cuntinuà à cresce, basatu annantu à l'analisi sopra. A caveat tacita hè chì nisuna relazione hè perfetta è ùn ci sò micca bola di cristallu. Dopu tuttu, se qualchissia avia u santu graal per fà soldi senza limiti, perchè l'avarianu sparte?

Tyler Durden Mar, 10/03/2023 – 08:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/steeper-yield-curves-limits-correlation u Tue, 03 Oct 2023 12:30:00 +0000.